異常気象の影響で自然災害の発生が多くなり、大型台風や集中豪雨による水災の被害が増えている。火災保険の「水災補償」に加入していれば、水災による損害にも保険金が支払われるが、補償項目が増えれば火災保険料は高くなる。水災補償には必ず加入した方がいいのだろうか? そこで、水災補償に入るかどうかの目安を考えてみよう。(フリージャーナリスト:福崎剛)

近年、重要性が増している「水災補償」

火災保険は、その名の通り、火災事故などで住宅が焼けた場合に保険金が下りるイメージが強いため、さまざまな被害に対しても補償があることを忘れがちだ。

大雨や、河川の氾濫で住宅が浸水した場合には「水災補償」に加入していれば保険金が下りる。

だが、「水災補償」はすべての人が加入するわけではない。損保会社各社も、水災補償を含むプランとそうでないプランを用意していることがほとんど。水災補償はオプション扱いとする会社もある。

|

一括見積もり サイト名 |

保険の窓口インズウェブ! | 住宅本舗 | 保険スクエアbang! | カンタン火災保険 |

|---|---|---|---|---|

|

|

|

|

|

| ポイント |

・最大15社から見積もり可能 ・入力項目がシンプルで操作が簡単 ・他のサイトに比べ、送付される見積書の数が多い傾向。なるべく多くの見積書が欲しいという人におすすめ |

・提携社数が最も多く、最大16社から見積もり可能。 ・入力項目がシンプルで操作が簡単。耐震等級を入力する項目があり、地震保険料の見積もり確度が高い |

・最大15社41商品から見積もり可能 ・常駐する保険アドバイザーに無料で相談が可能。まずは専門界に意見を聞きたいという人におすすめ |

・最大19商品から見積もり可能 ・見積もり依頼をすると、すぐに電話連絡による詳細の確認がある。細かな要望がある人、すぐに正確な見積書が欲しい人におすすめ

|

| 取扱社数 | 最大15社 | 最大16社 | 最大15社 | 最大5社以上 |

|

主な損保 |

大手損保4社、セコム損保、SOMPOダイレクト |

大手損保4社、AIG損保、SBI損保 |

大手損保4社、楽天損保、AIG損保 |

大手損保4社、楽天損保 |

| 運営会社 |

SBIホールディングス (東証プライム上場) |

株式会社A2Z | 株式会社ウェブクルー | 株式会社キャリアインデックス |

|

見積書の数 |

3〜5社 (詳しくはこちら) |

1〜3社 (詳しくはこちら) |

1〜2社 (詳しくはこちら) |

不明 |

| 無料特典付き! |

無料で見積もり(公式サイト) | 無料で見積もり(公式サイト) | 無料で見積もり(公式サイト) |

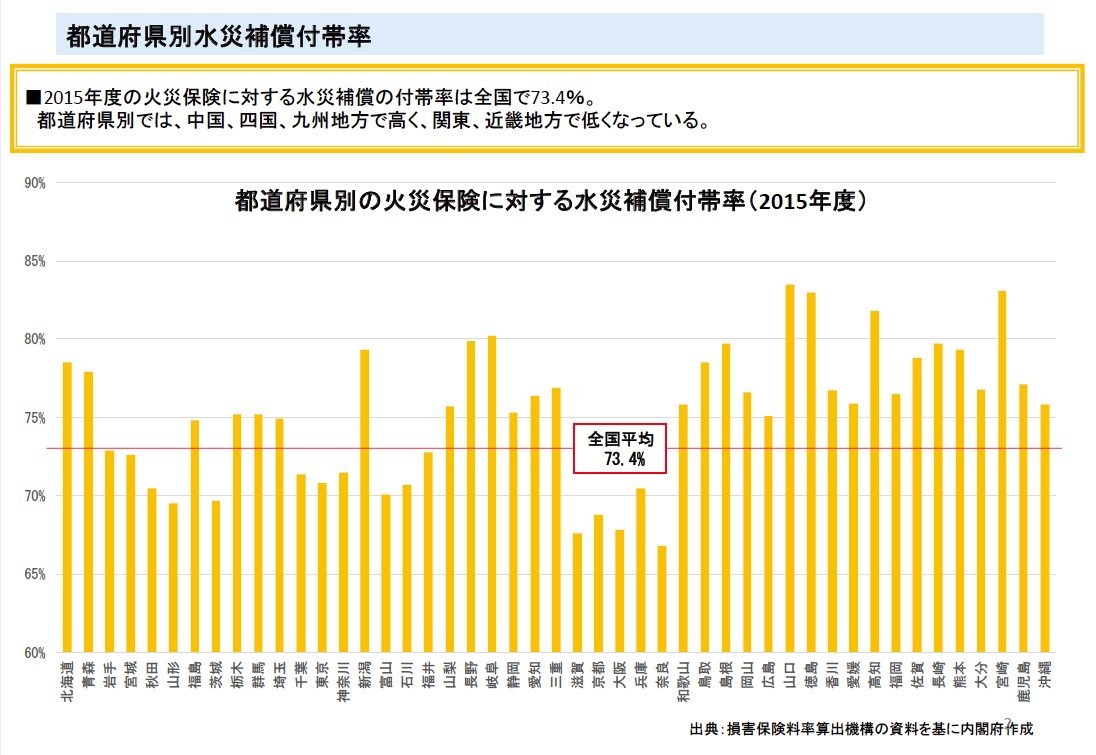

実際は、どのぐらいの人が水災補償を付けているのだろうか。2015年度のデータになるが、全国の火災保険加入者のうち、73.4%が水災補償を付けており、都道府県別では西日本(中国、四国、九州)が多く、関東や近畿地方では少ない傾向になっている。

西日本(中国、四国、九州)の水災補償加入率が高いのは、台風による影響が大きいのではないか。例年のように台風の接近・上陸があり、河川の氾濫や土砂崩れによって、大きな損害を受けているからだと考えられる。

水災リスクは、他の災害リスクと比較するとどのくらい?

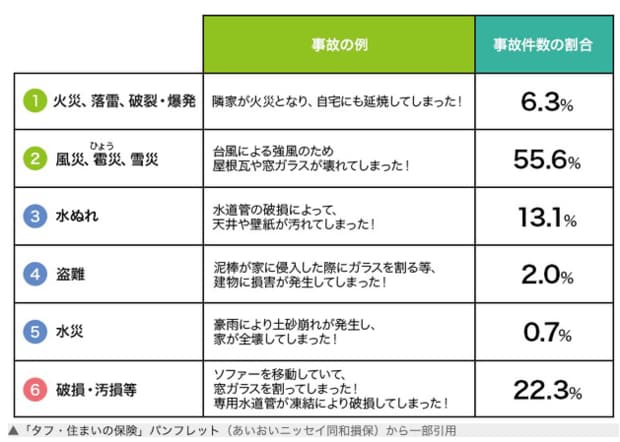

大手損保会社は、パンフレットの中で自社保険の事故件数の割合を出している。あいおいニッセイ同和損保が公表しているデータによると、最も事故件数が多いのは「②風災・雹(ひょう)災・雪災」の55.6%で、全体の事故件数の半分以上を占めている。

次いで多いのは「⑥破損・汚損等」が22.3%、「③水ぬれ(水濡れ)」が13.1%となっている。逆に事故件数が少ないのは「⑤水災」で、全体の事故件数の0.7%程度だ。

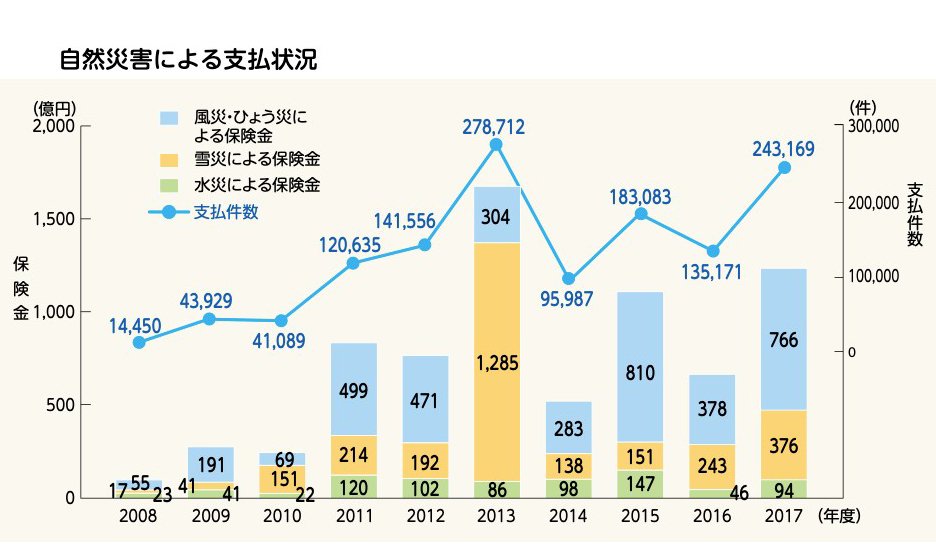

自然災害における保険金の支払い状況も見てみよう。やはり、ほとんどの年で、風災・雹災による保険金が多く、次に雪災が多い。そして最も保険金の支払い額が少ないのが水災だ。

こうしてみると、やはり水災リスクに遭う確率は、それほど高くないように思える。しかし、近年は関東や近畿地方でも水災被害は毎年のように起きており、5年前とは状況が異なってきている。洪水や土砂崩れで、住宅が押し流されるショッキングな報道も目にする頻度が増えてきた。

2019年の秋には、台風15号、台風19号によって、千葉県に1時間に100ミリ以上の激しい雨が降った。河川の氾濫、道路の冠水、交通網がストップするという状況になったのは記憶に新しいだろう。つまり、関東や関西においても水災に遭う可能性が高まっているのだ。そのため、以前よりも水災補償の重要性も高くなっているといえる。

火災保険の「水災補償」とはどんなもの?

水災補償は、文字通り「水災」に対する損害を補償するものだ。

水災とは基本的に、「台風、暴風雨、豪雨、融雪」などが原因となって、住宅が損害を被った場合を指す。台風や暴風雨によって起きた、浸水や洪水、高潮、土砂崩れ、落石なども水災にあたる。

例:「水災」にあたる被害

・集中豪雨で自宅が床上浸水した。

・台風で近くの川が氾濫し、床上浸水して、壁の張り替えが必要となった。

・豪雨などで山が土砂崩れを起こし、家を押し流してしまった。

ただし、水に関する被害がすべて水災に当たるわけではない。

給排水設備の事故や、他人の部屋で起きた漏水によって部屋が損害を受けた場合には、「水濡れ損害(漏水)」という扱いになる。水濡れ損害も広い意味では水災と言えそうだが、火災保険では区別しているので確認しておこう。簡単にまとめると次のようになる。

例:「水濡れ」にあたる被害

・天井裏の水道管が破損し水濡れ損害が発生した。

・給水管が破裂して室内が水浸しになり、保険の対象が損傷した。

・雨漏りによって家財に損害を受けた。

※給排水設備自体に生じた損害を除く

つまり、水災と水濡れでは事故の原因が違っているのだ。

リスクの発生度合いも水災と水濡れでは異なっている。例えば、河川の近くなら水災リスクは高くなり、丘陵地で標高が高ければ水災リスクは低くなる。一方、漏水などの水濡れ被害は、立地に関係なく発生する。特に、築年数が古い物件などは、建物の経年劣化により発生リスクは高くなる。

「水災補償」には保険金の支払い基準がある

実は、水災補償に加入したからといって、水災すべてのケースで保険金が支払われるわけではない。水災補償には、一般的に「補償基準」が設けられており、基準以上の損害だった場合のみ、保険金が支払われる。

水災補償の「支払基準」例(損保ジャパンの場合)

【建物】

・家屋が流された場合

・建物の再調達価額の30%以上の損害を受けた場合

・居住部分が床上浸水したことにより、損害を受けた場合

【家財】

・家財が流された場合

・家財の再調達価額の30%以上の損害を受けた場合

・家財を収容する建物の居住部分が床上浸水したことにより、家財が損害を受けた場合

出典:損保ジャパンWEBサイト「補償内容 水災」

三井住友海上とあいおいニッセイ同和損保では「床上浸水もしくは地盤面より45cmを超える浸水、もしくは再調達価額の30%以上の損害が発生した場合」を保険金の支払い基準としている。

つまり、いずれの損保会社でも、床下浸水の場合は保険金が下りないということになる。ところが、床下浸水の場合でも被害がないわけではない。

汚水が流れ込めば臭いもするし、流れてきたゴミがあれば撤去する必要がある。また、床下に設置しているようなエアコンの室外機や家庭用燃料電池コージェネレーションのような高額機器※は、浸水で故障しかねない。つまり、水災補償では床下浸水での被害となれば補償されないという点を知っておこう。

※特定設備水災補償特約(浸水条件なし)も販売されている。

水災補償を付けると、火災保険料はどれぐらい上がる?

では、建物・家財それぞれに水災補償を付けると火災保険料はどのぐらい上がるのだろうか? 大手損保会社の試算(2020年12月実施)を見てみよう。

【ソニー損保】

水災補償あり:97,211円/年

水災補償なし:77,510円/年

(出典:ソニー損保WEPサイト「見積り」)

【セコム損保】

水災補償あり:90,270円/年

水災補償なし:73,490 円/年

(出典:セコム損保WEBサイト「オンラインお見積り・ご契約手続き」)

【試算条件】

東京都、新築木造戸建て(H構造※)、床面積100㎡、保険開始時期:2021年1月、保険金額:建物2000万円、家財1000万円、保険期間:5年(年払い)、免責金額:なし、水災以外の補償:火災、落雷、破裂・爆発、風災、雹災、雪災、水濡れ、外部からの物体の衝突など、盗難、地震保険あり(保険金額:建物1000万円、家財500万円)、地震保険建築年割引(10%)適用

木造戸建て(H構造※)の火災保険に水災補償を付帯した場合、ソニー損保は年間約2万円、セコム損保は年間約1万7000円、火災保険料が上がるという結果になった。やはり、水災補償を付けるとそれなりに保険料は高くなることが分かる。

なお、このケースでは木造戸建て(H構造※)で試算しているので、マンションや耐火建築物だと保険料は違ってくる。ちなみに、マンションであれば、戸建てよりも水災補償の保険料は安くなることが多い。

※H構造…木造で、耐火建築物、省令準耐火建築物に該当しない建物のこと。

大手損保では、水災補償がパッケージされたプランも多い

損害保険会社では、主要な補償をセットにしたパッケージプランを用意していることが多い。補償範囲や内容によって「松・竹・梅」のメニューを用意するようなものである。そのほか、任意で選べる補償が「特約」となる。補償範囲が増えるほど、保険料が高くなるので、加入者各自が必要な補償内容を理解していれば、必要な補償だけチョイスすればいいし、保険料もリーズナブルに抑えられる。

水災補償も主要な補償のひとつとして扱われているため、大手損保会社では、パッケージになっていることが多い。例えば、東京海上日動火災の場合だと、以下のようなパッケージになっている。

補償対象

①火災リスク(火災、落雷、破裂・爆発)

②風災リスク(風災、雹<ひょう>災、雪災※1)

③水災リスク(水災、床上浸水※2、地盤面より45cmを超える浸水、または損害割合が30%以上の場合)

④盗難、水濡れ等リスク(盗難、水濡れ、外部からの物体の衝突、労働争議等に伴う破壊行為など)

⑤破損等リスク(上記以外の偶然な破損など)

A:充実タイプ ①~⑤すべてに対応

B:スタンダードタイプ ①~④までのリスクに対応、⑤破損などのリスクは対象外

C:マンション向けタイプ ①②④⑤のリスクに対応、③水災リスクは対象外

※1 「融雪水の漏入もしくは凍結、融雪洪水または除雪作業による事故」を除く

※2 床上浸水とは、居住の用に供する部分の床(畳敷または板張等のものをいい、土間、たたきの類を除きます。)を超える浸水をいう。

もしも、水災補償が必要ないという場合には、水災補償がないプランを選択しよう。また、損保会社によっては、水災補償の有無を個別に選べるケースもある。

ハザードマップで、住まいの地域の水災リスクを調べよう

水災補償を付けた方がいいのかどうかを判断するには、自宅のある場所の「水災リスク」を調べることが重要だ。水災リスクは、立地によってかなり異なるからだ。

先ほども述べたように、丘陵地にあるとか高層マンションの上層階であれば、水災リスクは低くなる。逆に、河川の近くや低地に住居がある場合には、水災リスクは高い。

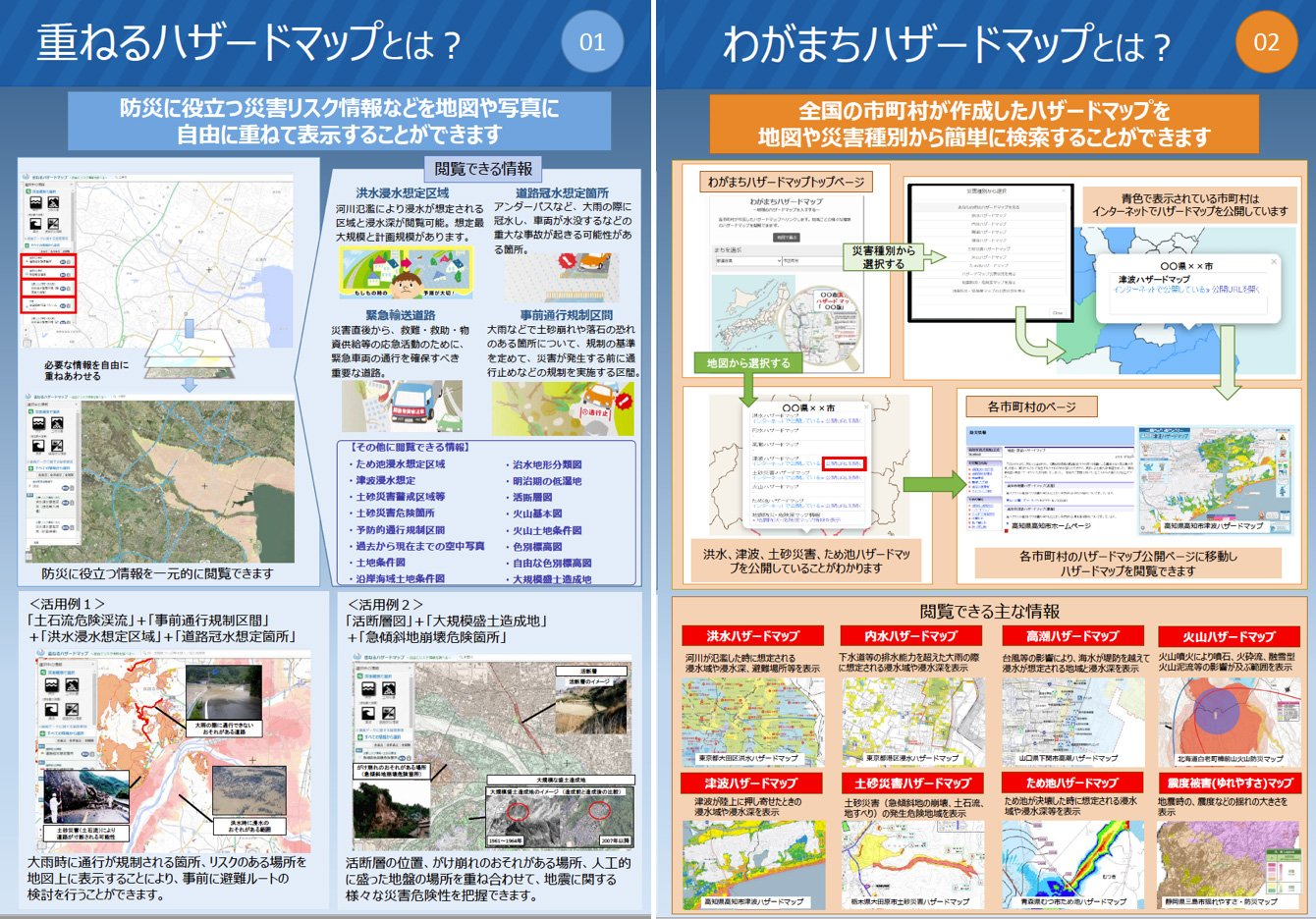

自分の居住地の水災リスクを知りたい場合には、国土交通省が提供する「ハザードマップポータルサイト」が役に立つ。

ハザードマップポータルサイトの使い方

まず、ハザードマップポータルサイトは、「重ねるハザードマップ」と「わがまちハザードマップ」に分かれている。

重ねるハザードマップ

「重ねるハザードマップ」では、防災に役立つ災害リスク情報を地図や写真の上に重ねて表示することができる。

「土石流危険渓流」「事前通行規制区間」「洪水浸水想定区域」「道路冠水想定箇所」などのリスクを地図の上に表示できるため、一目で複数のリスクの高さがわかる。

ただし、こちらは国土交通省が出しているハザードマップを参照にしているので、細かい部分まで確認できないことがある。より詳細を確認したい場合は「わがまちハザードマップ」から、各自治体が公開しているハザードマップを参照にしよう。

わがまちハザードマップ

一方、「わがまちハザードマップ」は、全国の市区町村が作成したハザードマップを地図や災害種別から検索することができる。こちらの方が、水災リスクをより詳細に確認することが可能だ。

例えば、河川が氾濫した時に想定される浸水域や浸水深、避難場所等を表示する「洪水ハザードマップ」や、下水道等の排水能力を超えた大雨の際に想定される浸水域や浸水深を表示する「内水ハザードマップ」をはじめ、「高潮ハザードマップ」、「津波ハザードマップ」、「土砂災害ハザードマップ」などが確認できる。

まずは「重ねるハザードマップ」で大まかな水災リスクを確認したうえで、「わがまちハザードマップ」にて、詳細を確認するのがいいだろう。

「水災補償」への加入は、被災リスクに応じて検討しよう

当然だが火災保険は、補償範囲を広げると保険料が高くなる。特に、水災補償は保険料が高額なので不要なら外したいという人も多いだろう。

確かにこれまでは「水災は他の事故よりも発生リスクが低いので、水災補償はつけなくても問題ない」という考え方もあった。ところが、近年は集中豪雨や台風が頻発しており、河川氾濫などで浸水被害に遭うケースも増えている。そのため、安易に水災補償を外してしまうのは危険だ。

先ほど紹介したハザードマップなどを使って、自分の居住する地域にはどういった災害リスクがあるのか、最新の情報を確認しよう。もしも、自分の住んでいる地域が、浸水などの水災リスクが高いのであれば、水災補償には加入しておくべきだ。

水災補償が不要なのは、高台や高層階に住居があるケース

高台に位置する住居や、マンションの高層階など、浸水リスクが低い場所に住んでいるのであれば、水災補償を外してもいいだろう。

なお、マンションについては上階からの水濡れ事故が非常に多いのが特徴だ。水災補償と混同しやすいが、マンションの場合は「水濡れ補償」は必ず加入するように注意しよう。

床下浸水や機械設備への備えは特約でカバーしよう

床上浸水のリスクが低い場合でも、床下浸水に遭う可能性があるなら、特約の加入を検討した方がいい。水災補償の多くは床下浸水が補償されないため、この場合は別途特約を加入する必要がある。

エアコンの室外機や給湯設備、床暖房などの設備が地面近くにある場合、床下浸水程度の水災でも、機械が故障する可能性があるので注意だ。

最近では家庭用燃料電池コージェネレーションシステムを設置しているケースもあり、少しでも浸水した場合は設備そのものが損傷し、修理も高額になる。損害保険会社によっては、こうした建物付属機械設備の電気的・機械的事故に対応する特約も用意しているので、検討してみるのもいいだろう。

水災補償は外さず、保険料を安くするコツ

「水災補償は外せないが保険料は抑えたい」という場合は、免責金額(自己負担額)を設定するといくらか保険料が安くなる。

免責金額(自己負担額)とは、事故や災害が発生した場合に契約者が自己負担する金額のこと。免責金額を2万円としたら、損害発生時の修理費用2万円までは契約者が負担し、2万円を超えたら超過分の保険金が支払われる。

有事の際に自己負担をするリスクは高まるが、免責金額を高く設定すればするほど保険料は安くなる仕組みだ。最近では、水災補償だけに免責金額を別途設定できる保険も増えているので、見積もり時に詳細を確認するといいだろう。

| ◆保険スクエアbang! | |

|

|

| ポイント | ・提携社数は15社。最大41商品から見積もり可能 ・申し込みから3〜4日後に見積もりを受け取れる ・賃貸物件、法人向けの火災保険の見積もりも可能(別サイト) |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保、AIG損保 |

| 運営会社 | 株式会社ウェブクルー |

| デメリット | 耐震等級が入力項目に入っていないため、正しい見積もりを取れないことがある。 |

|

|

|

| ◆保険の窓口インズウェブ | |

|

|

| ポイント | ・提携している損保会社は15社 ・見積もり依頼から数日で、3〜5社分の見積もりが届く ・運営会社がSBIホールディングスで安心感が持てる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・セコム損保、セゾン自動車火災保険、ジェイアイ傷害火災保険など |

| 運営会社 | SBIホールディングス(東証プライム上場) |

| デメリット | 質問項目に耐震等級の項目がないため、正確な見積もりには再度依頼する必要がある。 |

|

|

|

| ◆住宅本舗 | |

|

|

| ポイント | ・提携している損保会社は16社 ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・SBI損保、日新火災、共栄火災など |

| 運営会社 | 株式会社A2Z |

| デメリット | 代理店にもよるが、見積もりの前提条件がそろっていないことがある |

|

|

|

| ◆カンタン火災保険 | |

|

|

| ポイント | ・提携社数は非公開。最大19商品から見積もり可能 ・入力後、電話にて詳細確認後に見積もりをするため、ズレが少ない ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保など |

| 運営会社 | 株式会社ユースラッシュ |

| デメリット | 情報入力後は、必ず電話にて対応が必要 |

|

|

|

・【保険料】2024年10月の値上げ情報(47都道府県版)

・「火災保険一括見積もりサイト」3社を徹底レビュー!

・専門家が選ぶ、おすすめ火災保険(2024年度版)

・【保険料】火災保険料の相場、 大手とネット損保どちらが安い?

・火災共済と火災保険の違い、メリット・デメリットを解説

・「リフォームがタダになる!」火災保険申請代行に注意!

| 火災保険の基礎知識 | 保険金の請求方法 |

| ■火災保険の選び方 ■家財保険は必要? ■地震保険は必要? ■“免責”とは ■“特約”とは ■代理店とネット契約、どちらがお得? ■火災保険の途中解約 |

■火災保険金の請求方法 ■地震保険金の請求方法 ■保険金はすぐにもらえる? ■水濡れ被害 ■雨漏り被害 ■水害・台風被害 ■"罹災証明書"の取り方 |