分譲マンションの管理組合向けの火災保険(マンション総合保険)の値上げが激しい中で、1300万円も値上げする事例が出てきた。今回は、ここ数年で2倍以上も値上がりしているマンション総合保険について、保険内容を見直して値上げに対抗できた2つの管理組合の事例を紹介しよう。(フリージャーナリスト:福崎剛)

マンション管理組合向けの火災保険は、ここ数年で2倍超の値上がりが一般的!

2019年10月、2021年1月と、火災保険料が改定されている。地域にもよるが、この数年間で個人の火災保険料は、約10%保険料が値上がりしている。そして、来年度にはさらに10%程度値上がりする見込みだ。つまり、3年度連続で火災保険料が改定されるというわけだ。度重なる保険料改定の原因としては、台風や豪雨といった自然災害が増加していることにある。

しかし、より深刻なのが、マンション管理組合が加入する「分譲マンション共用部分」の火災保険料の値上がりだ。なんと、前期と同じような補償内容で更新すると、保険料が約2倍超となるケースが一般的だという。

個人の火災保険よりも値上がりしている原因は、自然災害の増加に加えて、マンションの老朽化が進んだことにより、水漏れ事故などが増えていることにある。そのため、大手損保会社を中心に頻繁に料金を改定しており、ここ数年で2倍超の値上がりとなっているのだ。

注目されない「マンション管理組合向け火災保険」

■マンションの共用部分は管理組合が、専有部分は個人が管理する

分譲マンションを購入して区分所有者になると、「マンション管理組合」の一員となる。マンション管理組合は共用部分の管理をしなくてはならないのだが、多くの場合、自分たちで管理する代わりに管理会社に委託しているのが実態だろう。

マンションの共用部分とは、エントランスや廊下、エレベーター、管理人室、給排水管や専有部分にはならないことが多いベランダなど。他にも、中庭や駐車場(平置き、機械式駐車場含む)、駐輪場、植栽部分など、専有部分以外は共有部となる。また、専有部分の床や天井、壁に関しても、クロスの下の躯体部分は共用部分と規定している管理組合が多い。

一方、専有部分とは個人が所有権を持つ住戸のこと。それぞれ、管理している者が契約者となって火災保険に加入する。つまり、マンションの共用部分は管理組合が、専有部分は個人が火災保険に加入する。

【関連記事】>>分譲マンションの火災保険はどう選ぶ? 保険金額の決め方や入っておくべき特約、保険料の相場などを徹底解説!

管理組合が加入する火災保険は、管理費から保険料が支払われる。そのためか、保険料や保険内容を気にかけていない住人がほとんどだ。しかし、先ほど話した通り、マンション管理組合向けの火災保険は、ここ数年で2倍以上に値上がりしている現状を考えると、保険内容を見直しておくべきだ。必要な補償は残し、不必要な補償を省くなどすれば、火災保険料を節約することができる。

保険内容を見直すことで個人の保険料でも数万円の節約が可能になるが、管理組合向けの火災保険は保険料も高額なので、数十万円から数百万円の単位で節約できる。

では、保険内容のどこを見直せば、節約できるのだろうか? 管理組合向けの火災保険に詳しい、株式会社マンション総合研究所の木村氏に見直し事例を聞いた。

管理組合向け火災保険の見直し

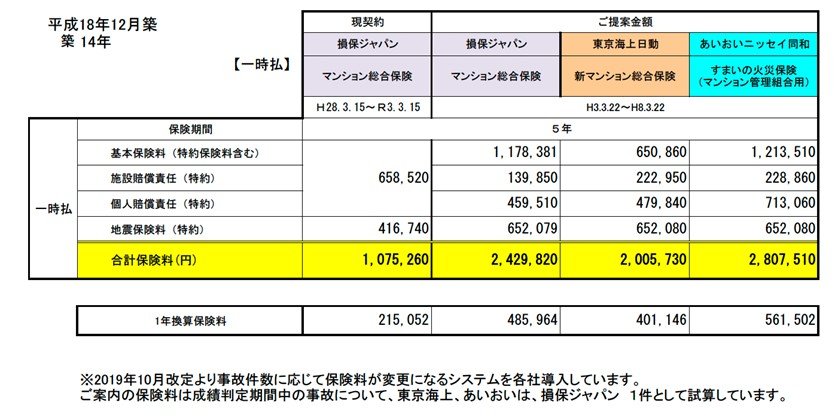

事例1:築14年・中規模マンション

まずは、以下の保険料の内訳と合計保険料の一覧表を見てほしい。こちらは、関東にある総戸数47戸、中規模マンションの事例だ。

■昨年までの保険内容のままで更新した場合

【事例1-1】

これまでのマンション保険の保険料は5年間で約107万円(損保ジャパン)。ちょうど更新時期を迎えるにあたって、前回と同じ補償内容で更新しようと3社で見積もりを取ったところ、損保ジャパンで約240万、東京海上日動では約200万円、あいおいニッセイ同和損保では約280万円となった。度重なる値上げの影響を受けてか、3社とも200万円以上の保険料で、これまでの保険料の2倍~2.8倍の見積もりとなっている。

同じ補償内容で2倍の保険料を支払うのは、管理組合としても負担が大きい。そこで、保険料を抑えるために保険の内容を見直す必要がある。

まずは、保険金額を3社それぞれ1億7000万円 → 1億5000万円に下げた。保険金額とは、損害が起きた場合に支払われる保険金の最大額となる。さらに、東京海上日動とあいおいニッセイ同和に関しては、免責5万円を設定したのが次の表になる。

■保険金額を下げ、免責金額5万円を設定して試算

【事例1-2】

・保険金額1億7000万円 → 1億5000万円に引き下げ

・東京海上日動、あいおいニッセイ同和損保では免責5万円を設定

保険金額を少し下げて、さらに免責額を設定したことで、東京海上日動の保険料は当初の約200万円 → 約170万円と、30万円も下がった。あいおいニッセイ同和では約280万円 → 約230万円と、約50万円も安くなっている。

「保険金額を下げて、さらに免責5万円をつけることで保険料も下がります。火災保険で考えるべきことは『有事の際に高額の出費をいかに避けるか』なので、5万円以下の費用であれば保険で補償してもらうよりも自腹で払うほうがいいという考え方もあります」(株式会社マンション保険総合研究所、木村氏)

木村氏によれば、小さな修繕は火災保険を使わずに管理費から出費した方が良いということのようだ。というのも、マンション共用部分の火災保険は、契約期間中に発生した事故件数によって、次回契約時の保険料が変わる仕組みだからだ。戸数に対して何件事故が起きたかという「事故発生率」が、保険料の算出に使われている。そのため、安易に保険を使うことには注意が必要だ。

火災保険に詳しい、日本総研の葛石氏も以下のように説明する。「火災保険を利用すると保険会社に事故が発生した記録が残り、次の更新のときに影響します。事故が多い物件は保険料が高額になったり、保険の引き受け自体を保険会社から断られる場合もあります」

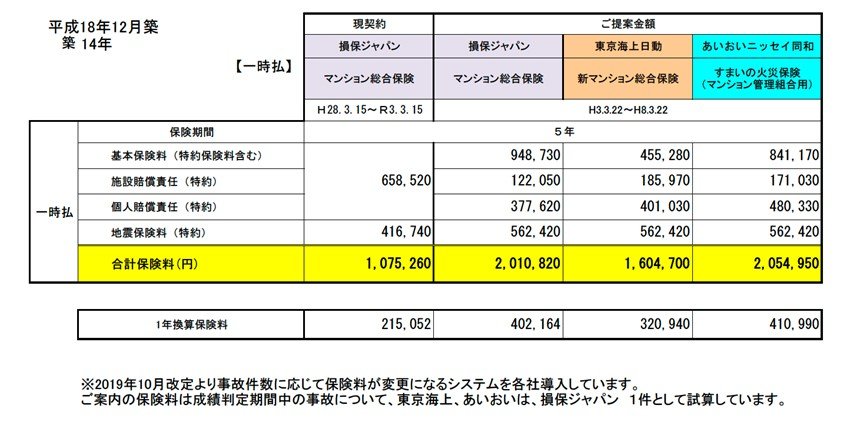

少額の修理に保険を使うと、それも「事故1件」として数えられるため、次の保険更新時に大幅に値上がりする可能性がある。それがもったいないというのだ。そこで、たいていの小さな損害は管理組合が直接修理することを前提として、免責10万円の設定で保険料を比較したのが【事例1-3 免責10万円】の表になる。

■さらに免責金額を10万円に引き上げ

【事例1-3】

・保険金を1億7000万円 → 1億5000万円に引き下げ

・すべての会社で免責10万円を設定

この表を見ると当初の見積もり保険料【事例1-1】と比べて軒並み下がっており、その節約額は最大80万円ほどになる。ちょっと保険を見直すだけで数十万円の節約が出来るのだ。あとはマンション管理組合の理事会、もしくは総会で決めればいいだけである。

「管理組合のお金はみんなで集めたお金なので、1円でも出費を抑える努力をするのが本来あるべき姿だと思います。意識の高い管理組合は支出を1円でも少なくするために努力を惜しまず活動しています」と前出の木村氏は火災保険を見直す姿勢を勧める。

では次に、もう少し規模の大きなマンションの事例を見てみよう。

管理組合向け火災保険の見直し

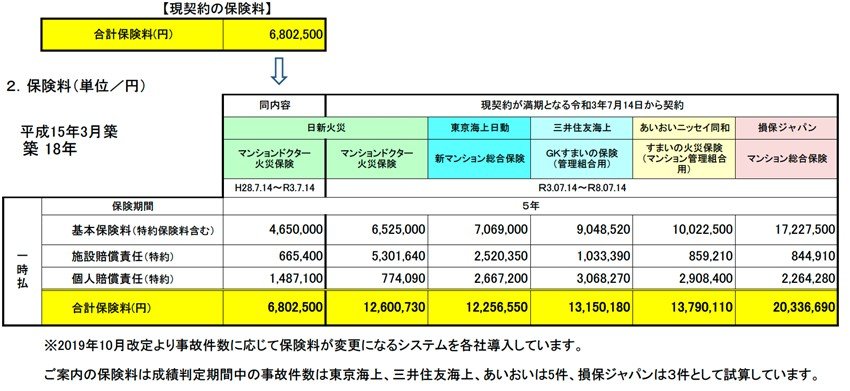

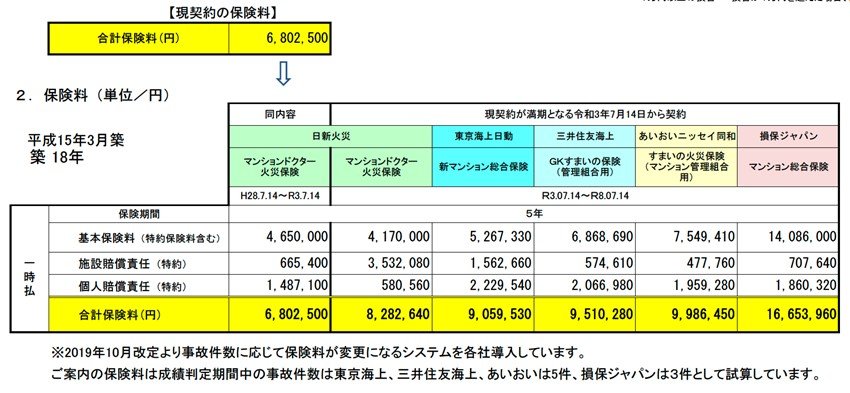

事例2:築18年・タワーマンション

【事例2】は関東にあるタワーマンションだ。築18年、総戸数304戸。保険金額は15億円、免責は0円。施設賠償責任保険は3億円、個人賠償責任保険は3000万円としている(なお、地震保険はここでは含めていない)。

現在は5年間で約680万円の保険料(日新火災)だが、そのまま更新すると、同社同条件で約2倍近い1260万円にまで値上がりすることが分かった。他の4社の保険料を同時に見積もりしてみると、1200万円から最大2000万円台と、その値上がり幅は約1300万円にも及んでいた。

■昨年までの保険内容で更新した場合

【事例2-1】

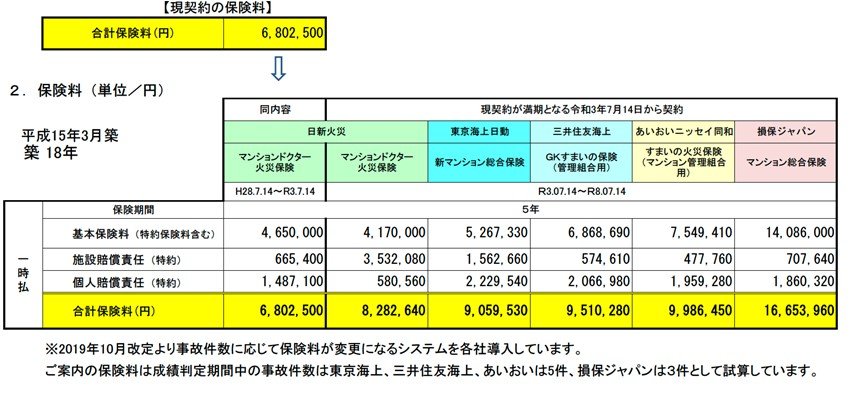

では、この保険を見直すとどの程度まで保険料が抑えられるのだろうか。それが次の表【事例2-2】になる。免責10万円を付け、施設賠償特約※を1億円にした場合を見てみよう。※施設賠償特約……保険の対象となる建物の欠損などによる偶然な事故により、他人にケガを負わせたり他人の財物を壊した結果、法律上の損害賠償責任を負担することによる損害をカバーする特約

■施設賠償特を引き下げ、免責金額を設定

【事例2-2】

・施設賠償特約 約3億円 → 約1億円に引き下げ

・免責金額10万円に設定

驚くことに、同じ日新火災で更新した場合でも保険料が約400万円も下がった。一番高額な保険料だった損保ジャパンでも、免責0円だと約2000万円だった保険料が、約1600万円に下がるのである。もちろん、免責を10万円に設定したことで当初とは補償内容は異なっている。しかし、先ほども話したように、事故発生率を抑えて次の更新に備えるためにも、小さな修繕は管理費から直接出す方がお得という考え方もあるのだ。

マンション共用部分の保険で支出する保険料は、住民が管理費として支払った管理組合のお金、つまりみんなのお金だ。その使い方に無関心でいると、この事例のように約400万円も余分と思われる支出をしているケースもある。304戸のケースで400万円見直せたのだから、もっと戸数の多い大規模マンションになれば、1000万円台の節約も大いに可能となる。

■さらに、保険金額も引き下げた場合

【事例2-2】のタワーマンションについて、さらに保険金額引き下げて試算したのが次の表になる。

【事例2-3】

・施設賠償特約 約3億円 → 約1億円に引き下げ

・免責10万円を設定

・保険金額 15億円 → 10(12)億円に引き下げ

当初は保険金額を15億円にしていたが、これを下げて試算してみた。

日新火災では、保険金額を10億円にして免責を10万円にすると約820万円の保険料になった。現在の保険料の合計が約680万円なので、そのままの内容で更新すると約2倍の値上げとなるところから、約150万円の値上げまでに抑えられた。

損保ジャパンも、保険金額を10億円にして免責を10万円に設定すると、保険料は1600万円ほどになった。

三井住友海上とあいおいニッセイ同和は、保険金額を12億円に設定すると、保険料は900万円台になった。東京海上日動は保険金を6億円にして、保険料が約900万円という試算になった。

マンション管理組合向け火災保険は、少しの見直しで大きな節約効果が得られる!

事例1、事例2を見ても分かるように、保険金額を下げたり、少しの免責金額を設定するだけで、管理組合向けの火災保険(マンション総合保険)は、このように、少しの見直しで数十万円~数百万円の節約ができるケースが多い。関心を持たずに、契約内容を管理会社任せにするのは、非常にもったいない。

また、同じような補償内容でも保険会社によって保険料が数十万~数百万単位で異なるので、必ず相見積もりを取って、複数社を比較することが重要だ。

個人の火災保険料についても、管理組合向けの火災保険と同じく、想像以上に値上がりしていることもあるので、一度見直しておいた方がいいだろう。

| ◆保険スクエアbang! | |

|

|

| ポイント | ・提携社数は15社。最大41商品から見積もり可能 ・申し込みから3〜4日後に見積もりを受け取れる ・賃貸物件、法人向けの火災保険の見積もりも可能(別サイト) |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保、AIG損保 |

| 運営会社 | 株式会社ウェブクルー |

| デメリット | 耐震等級が入力項目に入っていないため、正しい見積もりを取れないことがある。 |

|

|

|

| ◆保険の窓口インズウェブ | |

|

|

| ポイント | ・提携している損保会社は15社 ・見積もり依頼から数日で、3〜5社分の見積もりが届く ・運営会社がSBIホールディングスで安心感が持てる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・セコム損保、セゾン自動車火災保険、ジェイアイ傷害火災保険など |

| 運営会社 | SBIホールディングス(東証プライム上場) |

| デメリット | 質問項目に耐震等級の項目がないため、正確な見積もりには再度依頼する必要がある。 |

|

|

|

| ◆住宅本舗 | |

|

|

| ポイント | ・提携している損保会社は16社 ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・SBI損保、日新火災、共栄火災など |

| 運営会社 | 株式会社A2Z |

| デメリット | 代理店にもよるが、見積もりの前提条件がそろっていないことがある |

|

|

|

| ◆カンタン火災保険 | |

|

|

| ポイント | ・提携社数は非公開。最大19商品から見積もり可能 ・入力後、電話にて詳細確認後に見積もりをするため、ズレが少ない ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保など |

| 運営会社 | 株式会社ユースラッシュ |

| デメリット | 情報入力後は、必ず電話にて対応が必要 |

|

|

|

・【保険料】2024年10月の値上げ情報(47都道府県版)

・「火災保険一括見積もりサイト」3社を徹底レビュー!

・専門家が選ぶ、おすすめ火災保険(2024年度版)

・【保険料】火災保険料の相場、 大手とネット損保どちらが安い?

・火災共済と火災保険の違い、メリット・デメリットを解説

・「リフォームがタダになる!」火災保険申請代行に注意!

| 火災保険の基礎知識 | 保険金の請求方法 |

| ■火災保険の選び方 ■家財保険は必要? ■地震保険は必要? ■“免責”とは ■“特約”とは ■代理店とネット契約、どちらがお得? ■火災保険の途中解約 |

■火災保険金の請求方法 ■地震保険金の請求方法 ■保険金はすぐにもらえる? ■水濡れ被害 ■雨漏り被害 ■水害・台風被害 ■"罹災証明書"の取り方 |