2024年後半、またしても火災保険料が改定となる見通しです。損害保険料率算出機構は、2023年6月に金融庁へ参考純率改定を届け出。今回の改定によって、参考純率が全国平均で13%上昇。また、市区町村別に水災リスクを5区分に分けて評価し、水災リスクが高い地域ほど水災補償の保険料率が高くなる仕組みへと変更になります。(ファイナンシャルプランナー・平野雅章)

近年、大雨による洪水や土砂災害で、毎年のように大きな被害が発生しています。

球磨川や筑後川など大河川での氾濫が相次いだ「令和2年7月豪雨」や、静岡県熱海市で土石流が発生した令和3年の「7月1日から3日の東海地方・関東地方南部を中心とした大雨」、今年の「台風6号・7号」は、まだ記憶に新しいところです。

台風や大雨などが原因で起こる、洪水・土砂災害・高潮による建物や家財の損害は、火災保険の「水災補償」の対象になりますが、今回、その保険料率が大きく見直されることになりました。

火災保険料の算出指標、「参考純率」とは?

保険会社の火災保険料率に大きな影響を与えているのが、損害保険料率算出機構(以下、損保料率機構)が算出している、火災保険の「参考純率」です。2023年6月に、損保料率機構が変更の届け出を金融庁長官に行い、参考純率の改定が決定しました。

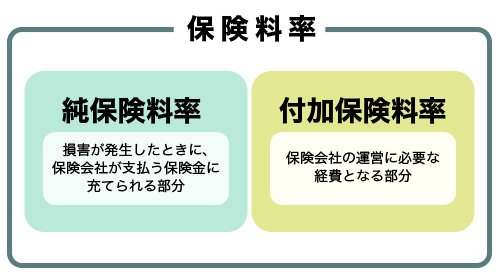

契約者が保険会社に支払う保険料のもととなる「保険料率」は、「純保険料率」と「付加保険料率」で構成されます。

純保険料は、損害発生時に保険会社が支払う保険金に充てられる部分、付加保険料は、保険会社の保険事業運営に必要な経費などに充てられる部分です。

損保料率機構が算出する純保険料率を「参考純率」といい、保険会社は参考純率をそのまま使用したり、修正して使用したりもできます。参考純率は保険会社にとって使用義務のない参考数値ではあるのですが、実際には保険会社の保険料に大きな影響を与えています。

2022年6月、参考純率の主な改定内容について

今回の火災保険の参考純率の主な改定内容は以下の通りです。

① 平均で13.0%の引き上げ

② 水災に関する料率を地域のリスクに応じて5区分に細分化

・地域の単位:建物がある市区町村別

・区分数:保険料が最も安い「1等地」から最も高い「5等地」までの5区分

・料率の較差:保険料が最も高い地域と保険料が最も低い地域の較差は約1.2倍

それぞれ、詳しく解説していきましょう。

① 参考純率が全国平均で13.0%の引き上げ

まず、①について都道府県別の平均の改定率例を見てみましょう。

【火災保険参考純率 都道府県別の改定率の例】

※保険金額:建物2000万円 家財1000万円 築10年以上

※全国平均13.0%以上の引き上げ率の箇所は赤字

| 都道府県 |

H構造 |

T構造 (鉄鋼造など耐火、準耐火の建物) |

M構造 (マンションなど) |

|---|---|---|---|

| 北海道 | +10.1% | +12.3% | +12.2% |

| 宮城 | +7.2% | +14.2% | +11.0% |

| 茨城 | +8.8% | +14.8% | +14.1% |

| 埼玉 | +9.2% | +13.2% | +13.3% |

| 千葉 | +15.2% | +20.9% | +13.1% |

| 東京 | +6.3% | +13.3% | +10.4% |

| 神奈川 | +7.7% | +13.6% | +12.0% |

| 新潟 | +9.8% | +14.2% | +12.0% |

| 静岡 | +9.1% | +15.3% | +12.2% |

| 愛知 | +8.9% | +14.8% | +13.7% |

| 京都 | +8.2% | +15.0% |

+12.4% |

| 大阪 | +17.3% | +21.5% | +16.9% |

| 兵庫 | +8.2% | +14.2% | +11.1% |

| 広島 | +8.5% | +14.5% | +12.5% |

| 福岡 | +16.5% | +22.0% | +18.5% |

|

※人口上位15都道府県を選択 |

|||

平均で13.0%の引き上げではありますが、都道府県により上昇率にはかなり差があるのが見て取れます。

また、上記の表では示せていませんが、大雨による被害を受けることも多かった九州・沖縄の各県はH構造(木造などの一般的な一戸建て住宅が該当)の改定率が+16.3~23.5%と軒並み高くなっていました。

また、建物の構造別にみると、T構造(ツーバイフォー工法や鉄骨造で耐火構造か準耐火構造の一戸建てなどが該当)は、今回の改定で改定率の高さが目立ちます。

それぞれの構造別に上昇率が最も高かったのは、H構造・T構造で沖縄県(H構造+23.5%、T構造+24.1%)。M構造では宮崎県(+23.9%)でした。

>>【都道府県別】火災保険参考純率 都道府県別の改定率の例を見る

② 水災に関する料率を地域のリスクに応じて5区分に細分化

火災保険の参考純率は、全体の料率は都道府県で異なっていましたが、その補償の一部である「水災補償」に関する料率はこれまで全国一律となっていました。

それが今回、市区町村別の区分によって水災補償の保険料が5段階(1等地〜5等地)に分けられることになりました。水災リスクが高い地域ほど、保険料が高くなるということです。

これによってどの程度、保険料に差がつくのでしょうか。東京都、愛知県、大阪府の区分別料率例を見てみましょう。

【火災保険参考純率 水災等地別の改定事例(H構造)】

※保険金額:建物2000万円 家財1000万円 築10年以上

| 都道府県 | 東京 | 愛知 | 大阪 | ||

|---|---|---|---|---|---|

| 1等地 | ▲1.3% | +1.9% | +11.4% | ||

| 2等地 | +3.0% | +5.9% | +14.8% | ||

| 3等地 | +7.7% | +10.3% | +18.5% | ||

| 4等地 | +13.1% | +15.1% | +22.6% | ||

| 5等地 | +19.0% | +20.6% | +27.1% | ||

|

出所:損害保険料率算出機構「2023年6月届出 火災保険参考純率改定 都道府県別等地別の改定率の例」 |

|||||

例えば、東京都では練馬区や杉並区はリスクが低い「1等地」、江東区や江戸川区はリスクが高い「5等地」となります。大阪府では大阪市北区や中央区は1等地、淀川区や西淀川区は5等地です。

保険料が最も高い地域と保険料が最も低い地域の較差は約1.2倍とそこまでは大きくない印象ですが、この格差は水災に関する保険料率だけの差ではなく、火災や風災なども含めた参考純率全体で計算した格差ですので、水災部分の差が薄まっているということもあるでしょう。

各都道府県別・水災等地別の改定率については、こちらのページでご確認ください。

>>【都道府県別】水災等地別の改定率の例(H構造)を見る

自分の住んでいる市区町村の水災等地を知りたいという方は、損害保険料算出機構のウェブサイトで簡単に確認できます。

ここまで参考純率の改定内容を見てきましたが、保険料率のうち保険事業経費などに充てられる付加保険料率は各保険会社が独自に算出しますし、純保険料率を含めた最終的な保険料率は各保険会社の判断で決定されます。

したがって、実際の保険料率の改定率は、参考純率の改定率と同様にはならず、保険会社によっても改定率は差が生じるはずです。

また、これまでほとんどの保険会社は水災に関する料率を全国一律にしていたのですが、今回の改定に基づき市区町村別に5区分の料率を適用する改定を実際に行うと思われます。

なお、現時点(2023年8月)ですでに、ハザードマップに基づいて建物の所在地別に水災リスクを区分化し、保険料に反映している保険会社もあります。

【関連記事】>>楽天損保の火災保険「ホームアシスト」のメリット・デメリットを解説!水災リスクに応じて保険料が変わる唯一の火災保険

2023年、参考純率改定の背景とは

なぜ、今回参考純率の改定が行われたのでしょうか? 大きくは2つの理由があると考えています。

災害が増え、保険金の支払いが増加している

まず一つの理由として、支払われる保険金の増加が挙げられます。

近年、一定規模の被害を及ぼす自然災害が毎年発生している状況にあり、加えて、住宅の老朽化の進行や修理費の高騰などにより保険金の支払いが増加傾向にあります。

また、自然災害リスクの変化も挙げられています。最近は甚大な被害を及ぼす強い台風が増え、接近頻度も変わってきています。こうした背景には地球温暖化の影響が示唆されていて、以前の台風とは傾向が異なってきています。

そこで、参考純率を算出するための「リスク評価」で、この変化により対応できるよう、近年の台風データを重視する手法に見直しを行っています。これにより、今回、参考純率の改定が行われたというわけです。

水災リスクに応じた保険料にすることで、負担を公平化

そして、水災料率を5区分に細分化したことについては、水災リスクに応じた保険料にすることで、契約者の間で保険料負担を公平にするのが目的です。雪災や風災については、以前から地域ごとに保険料の差がついていましたが、水災は現在まで全国一律となっていました。

ですが、水災補償料が上がると、水災補償を付帯できなくなる契約者が増えることで社会全体に対する補償機能が損なわれる懸念を、損保料率機構は挙げています。

また最近は、地域の洪水ハザードマップなどの水災リスク情報が拡充され、保険契約者がそれを踏まえて自分のリスクは低いと判断し、保険料節約のために火災保険から水災補償を外す傾向がみられ、この傾向が続くと更なる水災料率の引上げが必要になると、損保料率機構は説明しています(※1)。

これは非常に悩ましい問題ですが、私の意見としては、極めて水災リスクの低い地域に住む人は、水災補償を確保する必要はないと考えています。

ただし、近年、総雨量1,000mm以上の雨も頻発する等、雨の降り方が集中化・激甚化している(※2)ことを考えると、洪水ハザードマップで浸水想定区域から外れていたとしても、浸水想定区域から近いのであれば水災補償への加入を検討するべきでしょう。

また、河川の氾濫による洪水だけでなく、下水道等の排水施設の能力を超えた雨が降った時などに下水道や水路等から雨水があふれだし浸水する「内水氾濫」のハザードマップも確認して、現状より多くの人が水災補償を確保するべきと考えています。

水災に関する料率が5区分に細分化されることで、水災リスクが低いと考えていた人の保険料が相対的には安くなり、水災補償への加入が促進されることを期待しますし、水災リスクが高い人にとっては負担増となりますが、免責金額を増やすなど補償内容を見直しながら水災補償を継続することを願います。

※1 参考:損害保険料率算出機構「火災保険参考純率改定のご案内」2023年6月28日

※2 参考:国土交通省「水害レポート2022」

火災保険の保険料はいつ改定される?

今回の参考純率の改定を踏まえた火災保険料改定のタイミングは保険会社で決定しますが、現時点(2023年8月1日)では各保険会社から正式な発表はありません。一部メディアでは、2024年度中を目指しているという主旨の報道がされています。

前回の参考純率の改定を見ると、2021年5月に損保料率機構が金融庁長官に届け出を行い、その内容を踏まえた火災保険の改定が大手の損害保険各社を中心に実施されたのは2022年10月でした。

同様の準備期間がかかると考えると、今回の火災保険の改定は2024年度の後半に実施される可能性が高いと思われます。また、これまでの例から、一部の保険会社は大手より改定を遅らせることも予想されます。

保険料の改定前に、火災保険を見直した方がいいか?

まず行うべきなのは、保険会社がいつ改定を行うかの情報を早めに入手することです。加入している保険会社や保険代理店に問い合わせれば、数カ月前に時期がわかる可能性があります。

改定の時期がわかったら、改定の日から数えて保険期間の残りが2年以内の人や、保険期間1年で更新を繰り返している人は、保険会社に連絡して見積もりを取ることがおすすめです。

保険期間5年として「改定の前に加入し直す見積もり」と「改定後に更改または加入した見積もり」をつくってもらい、比較・検討するとよいでしょう。特に、水災補償に入っていて水災等地が4や5等地になる市区町村に住んでいる人は、改定前に加入し直した方が有利になる可能性があります。

注意したいのは、2022年10月から行われた火災保険の改定により、契約できる保険期間が最長で10年から5年に短縮されていることです。2015年10月より前は最長36年まで契約できたこともあり、以前に長期契約をした人であれば契約時の保険料が維持され続け、その間に行われた保険料改定の影響を受けないで済んでいます。

今回の改定の前に加入し直しても保険料を固定できる効果は最長5年なので、10年や35年といった長期契約が残っている人は、今回の改定対策のために加入し直す必要はありません。

火災保険は近年、保険料が度々値上げされています。家計への負担も大きくなってきていますので、今回に限らず今後も改定のニュースには敏感になっておきたいものです。

| ◆保険スクエアbang! | |

|

|

| ポイント | ・提携社数は15社。最大41商品から見積もり可能 ・申し込みから3〜4日後に見積もりを受け取れる ・賃貸物件、法人向けの火災保険の見積もりも可能(別サイト) |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保、AIG損保 |

| 運営会社 | 株式会社ウェブクルー |

| デメリット | 耐震等級が入力項目に入っていないため、正しい見積もりを取れないことがある。 |

|

|

|

| ◆保険の窓口インズウェブ | |

|

|

| ポイント | ・提携している損保会社は15社 ・見積もり依頼から数日で、3〜5社分の見積もりが届く ・運営会社がSBIホールディングスで安心感が持てる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・セコム損保、セゾン自動車火災保険、ジェイアイ傷害火災保険など |

| 運営会社 | SBIホールディングス(東証プライム上場) |

| デメリット | 質問項目に耐震等級の項目がないため、正確な見積もりには再度依頼する必要がある。 |

|

|

|

| ◆住宅本舗 | |

|

|

| ポイント | ・提携している損保会社は16社 ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・SBI損保、日新火災、共栄火災など |

| 運営会社 | 株式会社A2Z |

| デメリット | 代理店にもよるが、見積もりの前提条件がそろっていないことがある |

|

|

|

| ◆カンタン火災保険 | |

|

|

| ポイント | ・提携社数は非公開。最大19商品から見積もり可能 ・入力後、電話にて詳細確認後に見積もりをするため、ズレが少ない ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保など |

| 運営会社 | 株式会社ユースラッシュ |

| デメリット | 情報入力後は、必ず電話にて対応が必要 |

|

|

|

・【保険料】2024年10月の値上げ情報(47都道府県版)

・「火災保険一括見積もりサイト」3社を徹底レビュー!

・専門家が選ぶ、おすすめ火災保険(2024年度版)

・【保険料】火災保険料の相場、 大手とネット損保どちらが安い?

・火災共済と火災保険の違い、メリット・デメリットを解説

・「リフォームがタダになる!」火災保険申請代行に注意!

| 火災保険の基礎知識 | 保険金の請求方法 |

| ■火災保険の選び方 ■家財保険は必要? ■地震保険は必要? ■“免責”とは ■“特約”とは ■代理店とネット契約、どちらがお得? ■火災保険の途中解約 |

■火災保険金の請求方法 ■地震保険金の請求方法 ■保険金はすぐにもらえる? ■水濡れ被害 ■雨漏り被害 ■水害・台風被害 ■"罹災証明書"の取り方 |