2021年1月に火災保険、地震保険が値上げされるため、ダイヤモンド不動産研究所の記者が、契約の見直しによる保険料のカットに挑戦してみた。保険料が安い今のうちに解約して、長期契約を結び直すという単純なものだが、それでも2万円以上の節約を実現できた。2020年末までに実施すれば、効果が高いので、火災保険、地震保険の保険料を節約したい人はぜひ挑戦してみよう。

地震保険料は平均で5.1%アップ

2021年1月は、火災保険、地震保険のダブル値上げとなる。

まずは地震保険を見てみよう。すでに2017年、2019年に値上げをしており、2021年1月の値上げは、2年おきで3回目の値上げだ。全国平均で5.1%の引き上げとなる。東日本大震災で大きな被害のあった福島県の木造住宅(ロ構造)では14.7%もの引き上げとなっている。

千葉・東京・神奈川・静岡は、8.5%の引き上げ、埼玉は14.4%も引き上げられる。逆に、愛知県、三重県、和歌山県などは、▲14.2%の引き下げとなる。

◆2021年1月からの地震保険金額(年間)※1000万円当たり |

|||

| 都道府県 | 木造(ロ構造) | ||

|---|---|---|---|

| 現状 | 2021年〜 | 改定率 | |

| 岩手・秋田・山形・栃木・群馬・富山・石川・福井・長野・滋賀・鳥取・島根・岡山・広島・山口・福岡・佐賀・長崎・熊本・鹿児島 | ¥11,600 | ¥12,300 | +6.0% |

| 北海道・青森・新潟・岐阜・京都・兵庫・奈良 | ¥13,500 | ¥12,300 | ▲8.9% |

| 福島 | ¥17,000 | ¥19,500 | +14.7% |

| 宮城・山梨・香川・大分・宮崎・沖縄 | ¥19,700 | ¥21,200 | + 7.6% |

| 愛媛 | ¥22,400 | ¥21,200 | ▲5.4% |

| 大阪 | ¥22,400 | ¥21,200 | ▲5.4% |

| 愛知・三重・和歌山 | ¥24,700 | ¥21,200 | ▲14.2% |

|

茨城・埼玉 |

¥32,000 | ¥36,600 | +14.4% |

| 徳島・高知 | ¥36,500 | ¥41,800 | +14.5% |

| 千葉・東京・神奈川・静岡 | ¥38,900 | ¥42,200 | +8.5% |

| 出典:損害保険料率算出機構「地震保険基本料率」 | |||

【関連記事はこちら】>>2021年には地震保険が最大14.7%の値上げ! 高額な地震保険は本当に必要なのか、おとくな加入方法はないのかを検証!

火災保険料は平均4.9%アップ

火災保険については損害保険料率算出機構の「参考純率」によると、全国平均で4.9%の上昇となっている。東京都、大阪府、愛知県の三大都市圏は全て値上げで、熊本県に至っては、24.1%もの値上げとなる。

◆2021年1月の火災保険の保険料改定

|

||||||

| M構造 (マンション) |

T構造 (戸建・耐火構造) |

H構造 (戸建・非耐火構造) |

||||

|---|---|---|---|---|---|---|

| 都道府県 | 改定率 | 都道府県 | 改定率 | 都道府県 | 改定率 | |

| 三大都市圏 | 東京都 | +1.4% | 東京都 | +4.9% | 東京都 | +0.1% |

| 大阪府 | +8.9% | 大阪府 | +16.6% | 大阪府 | +14.9% | |

| 愛知県 | +4.2% | 愛知県 | +11.0% | 愛知県 | +10.9% | |

| 最大 | 熊本県 | +24.1% | 宮崎県 | +24.7% | 熊本県 | +31.3% |

| 最小 | 静岡県 | ▲3.8% | 福岡県 | ▲6.8% | 福岡県 | ▲15.9% |

| 出典:損害保険料率算出機構「火災保険参考純率改定のご案内」。保険金額を建物2000万円、家財1000万円とした場合。実際の保険会社の保険料は、各社が決定するが、上表を参考にして決まる | ||||||

ただし、築浅の物件(築10年未満)については、参考純率を引き下げており、保険料が値下げになるケースが多い。静岡県など一部の地域も値下げとなる。

なお、各損害保険会社はこの参考純率をベースに独自に保険料を決めるので、保険料がこの通りになるわけではない。同じエリアの同じ建物でも、水災に加入しているのとそうでないケースとでは保険料が違うこともある。

今回の地震保険、火災保険の保険料改定は、全体としては大幅な値上げ方向にあるものの、物件、エリア、契約内容によってばらつきがある。そこでまずは自分の保険料は値上げになるのか、値下げになるのかを調べてみた。

【関連記事】火災保険の値上げはいつから? 2021年には最大31%の値上げが予定! 値上げの実態と、保険料を安くする方法を解説!

火災保険の見直し時には、3ケースの保険料を比較すべし

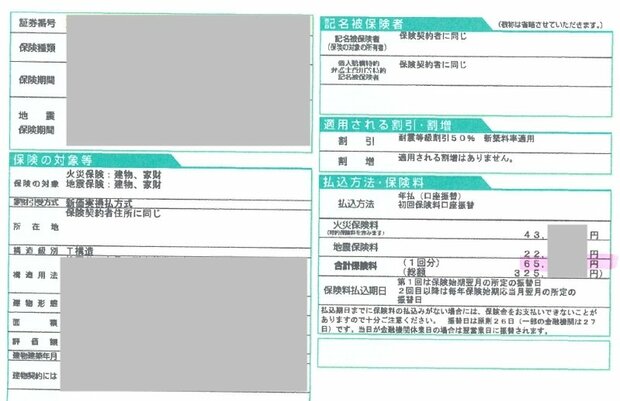

早速、現在加入している代理店に電話して、以下の3つの資料を取り寄せた(2020年12月中旬)。現在の契約は5年契約の年払い。再契約では、保険料を抑えて将来の値上がりにも対応するため、10年契約の一括払いとした。

(1)現在の火災保険・地震保険の契約書

(2)2020年末に、再契約し直した場合の見積もり

(3)2021年初に、再契約し直した場合の見積もり

※契約は、同じ大手損保での再契約を想定。都内、T構造、戸建て、保険金額は建物3200万円、家財700万円、地震保険はそれぞれ半額で契約。現在は5年契約の年払いだが、再契約は契約期間10年、長期一括払いとした。現在の契約は約2年前の契約であり、再契約時点の約款とは細かい点で異なる(貴金属等の支払い限度額が30万円から100万円に引き上げ)。

保険料は、それぞれ、以下のようになっている。

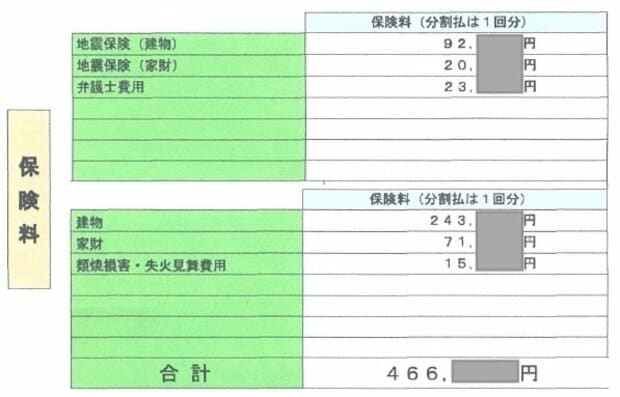

(1)現在の契約=32.5万円(火災5年、地震5年)

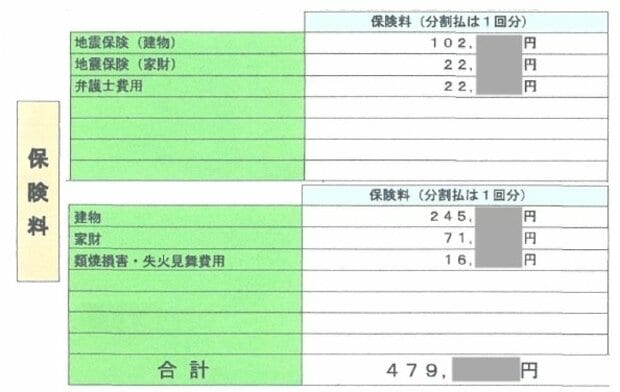

(2)2020年末=46.6万円(火災10年、地震5年)

(3)2021年初=47.9万円(火災10年、地震5年)

しかし、再契約は保険期間が現在の契約と違うので、現在の契約と同じ5年分に計算し直して比較してみよう。

(1)現在の契約=32.5万円(火災5年、地震5年)

(2)2020年末=30.1万円(火災5年、地震5年)

(3)2021年初=31.4万円(火災5年、地震5年)

著者のケースで、(2)2020年末に再契約、(3)2021年初に再契約、とを比べみよう。2021年1月の料率改定では、地震保険は約10%の値上げとなったが、火災保険については2%強しか値上げとなっていなかった。とはいえ、10年分合計で1.3万円の値上げとなるので、今のうちに再契約しておいた方がおとくだ。

また、(1)現在の契約、(2)2020年末に再契約、とを比べてみよう。10年契約、長期一括支払いという契約方法に変更したこともあり、2020年末で保険を解約して再契約すれば、現在の保険料に比べて2.4万円安くなる(5年分に換算した場合)。年払いから一括払いに変更しているため、支払いはやや大変だが、保険料が安くなるので、再契約することを決めた。

なお、火災保険については、2022年頃に、再び値上げする可能性が高い。記事「火災保険料、2021年1月に続いて来年度も値上げ?3年連続の値上げが囁かれる訳とは」でも解説しているように、近年の集中豪雨で火災保険金の支払いが急増しているからだ。現時点で「10年契約」など長期の契約を結んでおけば、その間は値上げがないので、保険料の高騰リスクから逃れることができるメリットがある。

保険料値上げでも、再契約すべきケースとは?

ただし、判断が難しいケースもある。

実は2019年1月に地震保険が値上げ、2019年10月には火災保険も値上げになったばかりだ。そのため、2020年末に再契約した場合は、先ほどのケースとは違って、現在の契約に比べて保険料が上がってしまうという人が多いだろう。

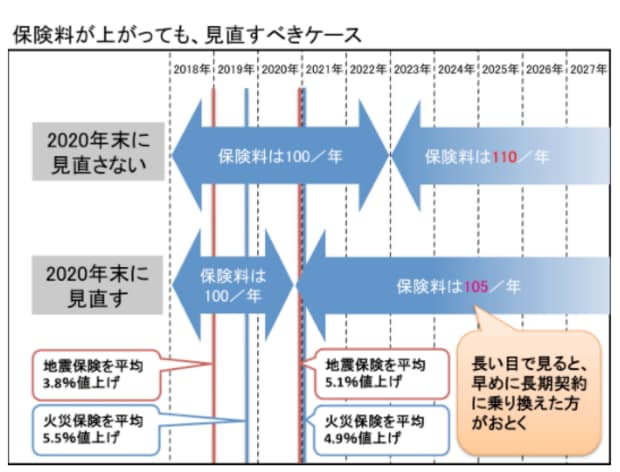

しかし、一時的には損かもしれないが、長期で見れば2020年末に再契約するのはおとくになる可能性が高い。

下図のように、現在支払っている保険料を100/年とし、2020年末に再契約した場合の保険料が105/年だとする。当初は保険料が増えるので損したようにみ見える。

一方、すぐに見直さないで契約期間満了となる2023年に契約を結び直すと、保険料は2021年の値上げによって110程度/年に値上がりする(2022年に再度、火災保険が値上げされる可能性も高い)。

結局この例では、長い目で見れば(2025年以降になれば)、2020年末に再契約しておいた方が、合計の保険料は節約できるという人が多いだろう。よって、正確に比較するのであれば、年間の保険料を計算した上で、表を作って比較すべきだ。

繰り返しになるが、物件、エリア、契約内容によって保険料はバラバラで、値上がりのケースが多いものの、まれに値下がりするケースもある。そのため、「現在の契約」「2020年末の再契約のケース」「2021年初の再契約のケース」という3つのケースを比較し、長期的におとくになるかどうかを検討しよう。

※現在、火災保険は契約期間が最長10年であるのに対し、地震保険は最長5年となっている

※再契約の際、解約返戻金は基本的に月割りで計算する。再契約日の設定によっては、1カ月分の保険料が余計にかかることがある。

火災保険は、保険料の値上げ前が見直しのタイミング!

保険契約の見直しは、現在契約している損害保険会社にお願いしてもいいが、代理店によっては嫌がることもあるので、一括見積もりサイトなどで他社の見積もりを取り寄せてもいいだろう。その上で、長期的に火災保険料、地震保険料を安くできるかどうかで判断すべきだ。

なお、保険料は契約期間が長いほど安くなるので、火災保険は最長の10年、地震保険は5年で契約するようにしたい。また、火災保険は長期一括払いにすると、長期割引として18%※近い割引を受けられる(損保会社によって割引率は異なる)。支払い方法は、年払い(毎年払い)ではなく、最初に一括で全額を払えば安くなるので、余裕があるのなら「長期一括払い」にしたい。

一部の地域や構造では将来、保険料が値下げになる可能性があるものの、全体として保険料が上昇傾向にある中では、そうしたケースは少ないだろう。火災保険・地震保険の値上げが注目されているこの際に、火災保険・地震保険の見直しを検討しておきたいところだ。

| ◆保険スクエアbang! | |

|

|

| ポイント | ・提携社数は15社。最大41商品から見積もり可能 ・申し込みから3〜4日後に見積もりを受け取れる ・賃貸物件、法人向けの火災保険の見積もりも可能(別サイト) |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保、AIG損保 |

| 運営会社 | 株式会社ウェブクルー |

| デメリット | 耐震等級が入力項目に入っていないため、正しい見積もりを取れないことがある。 |

|

|

|

| ◆保険の窓口インズウェブ | |

|

|

| ポイント | ・提携している損保会社は15社 ・見積もり依頼から数日で、3〜5社分の見積もりが届く ・運営会社がSBIホールディングスで安心感が持てる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・セコム損保、セゾン自動車火災保険、ジェイアイ傷害火災保険など |

| 運営会社 | SBIホールディングス(東証プライム上場) |

| デメリット | 質問項目に耐震等級の項目がないため、正確な見積もりには再度依頼する必要がある。 |

|

|

|

| ◆住宅本舗 | |

|

|

| ポイント | ・提携している損保会社は16社 ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・SBI損保、日新火災、共栄火災など |

| 運営会社 | 株式会社A2Z |

| デメリット | 代理店にもよるが、見積もりの前提条件がそろっていないことがある |

|

|

|

| ◆カンタン火災保険 | |

|

|

| ポイント | ・提携社数は非公開。最大19商品から見積もり可能 ・入力後、電話にて詳細確認後に見積もりをするため、ズレが少ない ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保など |

| 運営会社 | 株式会社ユースラッシュ |

| デメリット | 情報入力後は、必ず電話にて対応が必要 |

|

|

|

・【保険料】2024年10月の値上げ情報(47都道府県版)

・「火災保険一括見積もりサイト」3社を徹底レビュー!

・専門家が選ぶ、おすすめ火災保険(2024年度版)

・【保険料】火災保険料の相場、 大手とネット損保どちらが安い?

・火災共済と火災保険の違い、メリット・デメリットを解説

・「リフォームがタダになる!」火災保険申請代行に注意!

| 火災保険の基礎知識 | 保険金の請求方法 |

| ■火災保険の選び方 ■家財保険は必要? ■地震保険は必要? ■“免責”とは ■“特約”とは ■代理店とネット契約、どちらがお得? ■火災保険の途中解約 |

■火災保険金の請求方法 ■地震保険金の請求方法 ■保険金はすぐにもらえる? ■水濡れ被害 ■雨漏り被害 ■水害・台風被害 ■"罹災証明書"の取り方 |