2022年度から火災保険料が大幅な値上げになる。6月16日、保険料の基準となる「参考純率」が引き上げられたことで、火災保険の10~15%程度の値上げが確定的となった。沖縄、大阪の木造住宅は、なんと30%以上の値上げも予想される。火災保険といえば、2021年1月に事実上の値上げが行われたばかり。2022年度の損保各社の保険料改定を検証してみよう。(フリージャーナリスト:福崎剛)

「火災保険料が大幅値上げになる⁉」そのワケは

火災保険料は、2019年10月、2021年1月と、ここ数年で2度も料金が改定されている。一部地域を除いたほとんどの地域では、この改定時に保険料が値上がりしており、家計への負担が大きくなっている。

そして2021年6月16日、損害保険各社でつくる団体「損害保険料算出機構」は、火災保険の保険料の目安となる「参考純率」を全国平均で10.9%引き上げることを発表した(出典:損害保険料算出機構「火災保険参考純率 改定のご案内(2021年6月16日)」。これにより、3年度連続となる火災保険料の引き上げが、ほぼ確実になったと言っていいだろう。

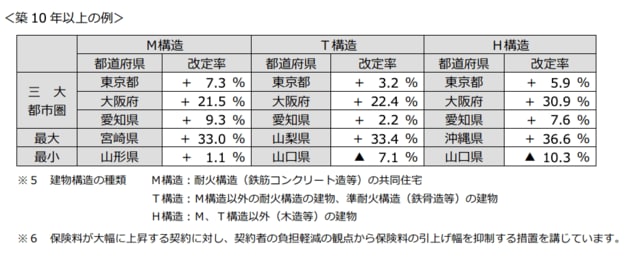

ちなみに、主に木造住宅が対象となるH構造(築10年以上、保険金額が建物2000万円、家財1000万円の場合)だと、参考純率が最も引き上げられたのが沖縄県の+36.6%で、大阪府も+30.9%と、大幅な値上げは避けられないだろう。東京都は+5.9%、愛知県は+7.6%だ。なお、参考純率がマイナスとなった都道府県もあり、山口県は▲10.3%となっている。

なぜ、これほど頻繁に火災保険料は値上げになっているのだろうか? 値上げの最大の理由は、自然災害による保険金の支払い額が想定以上に膨らみ、このままでは保険金の支払いが厳しくなるからである。

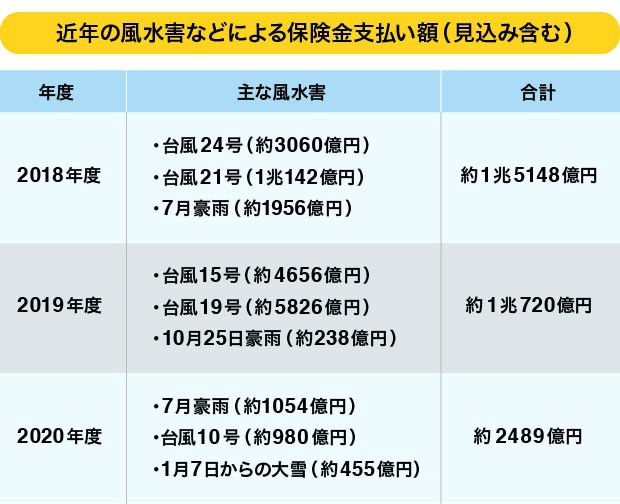

日本損害保険協会によると、主な風水災による保険金の支払い額は、2018年度は1兆5000億円を超えており、2019年度も約1兆720億円であった。

2年連続で保険金支払い額が1兆円を超えたのは、過去にも例がなかった想定外の支払い額だ。2020年度の保険金支払い額は2500億円ほどで、前年度よりも低くなったものの、今後も風水災は増大するとの予想もあり、保険金支払い額が膨らむのは必至だと損保業界では見ている。

想定以上に保険金支払い額が増えてしまったために、損保会社の経営を圧迫しているというわけなのだ。一方、逆の現象として、自動車自賠責保険料は、2021年4月から平均16.4%の引き下げとなっている。コロナ禍における外出自粛の影響と、衝突被害軽減ブレーキの普及が手伝って事故件数が大幅に下がったことが要因だ。

2022年度は、過去最大の引き上げになる可能性も!

火災保険料の改定に関しては、損保各社で好き勝手に決められるわけではない。目安となる基準が決められているのだが、まずは、保険料の内訳から説明していこう。

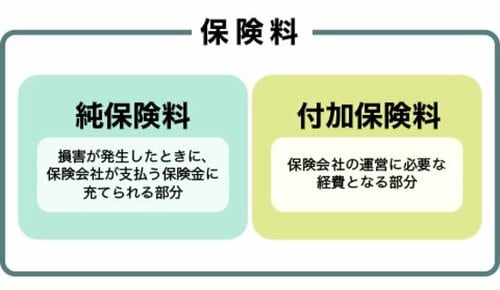

火災保険料は、支払い保険金に充てられる「純保険料」と、保険会社の運用に使われる「付加保険料」で構成されている。

【図表】保険料の内訳

純保険料の目安となるのが「参考純率」と呼ばれるが、これは、損害保険各社で作る「損害保険料率算出機構」が算出している。参考純率が保険料と密接に関係するため、例えば参考純率を10%引き上げることになったら、各損保会社は引き上がった参考純率を基礎として保険料を算出するので、保険料もおおよそ10%以上の引き上げとなるという仕組みだ(ただし、各損保会社によって引き上げ幅は異なる)。

先ほども説明したように、ここ最近の火災保険料の値上げは、保険金支払いが極端に増えたことに起因する。つまり、純保険料がこれまで以上に多く必要になっているというわけだ。

風水災の被害が増大して保険金支払い額が想定以上に増えれば、損保各社は経営を圧迫されて破綻してしまう。

もちろん、想定外の保険金支払いが増えても損保各社は大規模災害に備えた準備金も用意している。それを「異常危険準備金」と呼んでいるが、その準備金も大幅に目減りしており、ある損保では半減したこともあった。赤字経営にならないためにも、純保険料率の見直しをせざるを得ないのが昨今の損保各社の実情なのである。

■参考純率はどのように決められる?

では、その純保険料の目安となる「参考純率」はどのように決められているのだろうか? 損害保険料率算出機構によれば、「社会環境の変化を考慮した上で算出する」としている。

改定が必要となった場合は、金融庁への届け出をして審査を受けることになる。参考純率の改定は、保険料改定に直結するために、金融庁も慎重に審査するのである。

2019年に参考純率は平均4.9%引き上げられた。この引き上げを受け、損保大手は2020年10月に保険料の約6〜8%の値上げに踏み切った。参考純率よりも少し高めの値上げになる傾向がうかがえる。この値上げ幅は損保各社によって異なる。

そして、2019年度の保険金支払い額(1兆720億円)は、前回の参考純率見直しに入っておらず、再引き上げは必至と言われていた。そして、やはり参考純率はすぐに引き上げとなったというわけだ。

今回の参考純率が、全国平均10.9%の引き上げだったので、損保各社はそれ以上の値上げを実施すると予想できる。15%前後の値上げも十分考えられるのだ。直近の引き上げ幅は、2018年が5.5%、2019年が4.9%だった。さらに、2005年の8.7%を上回っており、過去最大となっている。

値上げの時期は、2022年10月前後となるだろう。参考純率が出されてから約1年3カ月後に損保各社は値上げしているので、今回もそれを踏襲するだろう。

契約期間も短縮へ!

最大10年間から5年へと変更

今回の参考純率の改定で、2022年度から火災保険の契約期間の見直しもされる見込みだという。最長10年の契約期間が5年に短縮になる。そうなると、これも保険料の実質的な値上げに近い。

契約期間が短縮されると、以下のようなデメリットがある。

■長期割引の割引率が小さくなる

火災保険は、単年度契約では割引はないが、長期契約になれば「長期割引」が受けられる。例えば、個人で加入する場合、長期契約の最大は10年になっている(マンション管理組合が加入するマンション保険では5年が最長)。

総支払い額で比べれば、単年度契約を10年更新し続けるのと、10年間の長期契約とでは、長期契約の方が約18%保険料が安くなる。長期契約期間が短くなると、割引率も悪くなる。現在、5年長期割引の割引率は約14%なので、10年の長期契約をしている場合からすると、割引率がおよそ4%も下がるのだ。

■保険料改定の影響を受けやすくなる

火災保険の長期契約に関しては、2015年10月までは35年の長期契約もあった。過去に35年契約を結んだ人は、その間、保険料が変わることはない。しかし、自然災害の頻発により損保各社が長期的なリスクへの対応が難しくなり、2015年に「最長10年契約」に変わった経緯がある。それがわずか6年で長期契約を最長10年から5年に見直すというわけだ。いかに自然災害の被害が大きくなっているかがうかがえるだろう。

契約期間が短くなると、更新時には新しい保険料で契約を結び直すことになる。そのため、改定された保険料が反映されやすくなるのだ。

火災保険料を抑えるためには、何をすればいいか?

保険料の値上げと契約期間の短縮で、消費者にとってはダブルパンチとなり、家計にもじわじわと響いてきそうだ。ただ、昨今の自然災害の発生状況を見る限り、火災保険料の値上げはやむなしという部分もあるだろう。では、火災保険料を抑えることはできないのだろうか?

■契約期間が短縮になる前に、10年契約を結び直す

すでに説明したように、長期契約をして長期割引を適用してもらうと10年契約なら約18%節約できる。現在、単年度で契約更新しているなら、なるべく長期契約にして割引をしてもらうことだ。また、2022年度以降の契約から長期契約が最大5年になるのであれば、値上げ直前にいまの火災保険を解約して、10年の長期契約を結ぶと、長期契約の期間を最大限に延ばすことができる。

■契約内容を見直して、不要な補償は外す

この他には、現在加入している保険の補償範囲を見直すのもいいだろう。

例えば、ハザードマップを参照して、水災のリスクが低い地域に住んでいる場合なら、水災補償のオプションを思い切ってはずして見積もりを出してもらうことだ。万一に備えての保険なので、補償範囲をどんどん切り詰めれば保険料は下がる。自己責任になるが、ハザードマップなどから災害リスクを考えながら補償の有無を見直すのは保険料の節約につながる。保険料を見直す場合には、あらかじめ自分の住む家屋がどういう立地条件にあるのか、確認しておきたい。

ちなみに、火災保険には「解約返戻金」という制度があり、契約期間の途中で解約すると未経過分の期間の保険料が返ってくる。しかもこの返戻率は、損保各社で若干異なるが、未経過分の保険料のほとんどが戻ってくると思っていい。つまり、契約期間の途中で解約したからといって、残りの未経過分の保険料を捨てるわけではないのである。そのため、契約内容を見直しての保険の掛け替えは、積極的に行っても問題はない。

まずは、解約による返戻金がいくらになるか、また長期契約の掛け替え保険料がいくらになるか。保険会社または代理店から見積もりを提示してもらい、契約期間やタイミングを考えてみたい。

| ◆保険スクエアbang! | |

|

|

| ポイント | ・提携社数は15社。最大41商品から見積もり可能 ・申し込みから3〜4日後に見積もりを受け取れる ・賃貸物件、法人向けの火災保険の見積もりも可能(別サイト) |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保、AIG損保 |

| 運営会社 | 株式会社ウェブクルー |

| デメリット | 耐震等級が入力項目に入っていないため、正しい見積もりを取れないことがある。 |

|

|

|

| ◆保険の窓口インズウェブ | |

|

|

| ポイント | ・提携している損保会社は15社 ・見積もり依頼から数日で、3〜5社分の見積もりが届く ・運営会社がSBIホールディングスで安心感が持てる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・セコム損保、セゾン自動車火災保険、ジェイアイ傷害火災保険など |

| 運営会社 | SBIホールディングス(東証プライム上場) |

| デメリット | 質問項目に耐震等級の項目がないため、正確な見積もりには再度依頼する必要がある。 |

|

|

|

| ◆住宅本舗 | |

|

|

| ポイント | ・提携している損保会社は16社 ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・SBI損保、日新火災、共栄火災など |

| 運営会社 | 株式会社A2Z |

| デメリット | 代理店にもよるが、見積もりの前提条件がそろっていないことがある |

|

|

|

| ◆カンタン火災保険 | |

|

|

| ポイント | ・提携社数は非公開。最大19商品から見積もり可能 ・入力後、電話にて詳細確認後に見積もりをするため、ズレが少ない ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保など |

| 運営会社 | 株式会社ユースラッシュ |

| デメリット | 情報入力後は、必ず電話にて対応が必要 |

|

|

|

・【保険料】2024年10月の値上げ情報(47都道府県版)

・「火災保険一括見積もりサイト」3社を徹底レビュー!

・専門家が選ぶ、おすすめ火災保険(2024年度版)

・【保険料】火災保険料の相場、 大手とネット損保どちらが安い?

・火災共済と火災保険の違い、メリット・デメリットを解説

・「リフォームがタダになる!」火災保険申請代行に注意!

| 火災保険の基礎知識 | 保険金の請求方法 |

| ■火災保険の選び方 ■家財保険は必要? ■地震保険は必要? ■“免責”とは ■“特約”とは ■代理店とネット契約、どちらがお得? ■火災保険の途中解約 |

■火災保険金の請求方法 ■地震保険金の請求方法 ■保険金はすぐにもらえる? ■水濡れ被害 ■雨漏り被害 ■水害・台風被害 ■"罹災証明書"の取り方 |