2019年10月の値上げに続いて、2021年1月にも火災保険料が値上げされる。さらに地震保険料の値上げも同じ時期に実施されるため、ダブルの値上げは家計に響くことは必至だ。しかし、火災保険に関しては、新築や築浅物件なら現行より割安になるケースもあるという。そこで、値上げ前に見直した方がいい人や新たに加入し直すほうがお得になるケースを解説してみよう。(フリージャーナリスト・福崎剛)

2021年1月は、最大20%超の保険料値上げに!?

昨年(2019年)10月、火災保険大手4社は、およそ6〜7%の火災保険料の値上げを実施した。そして、2021年1月に再び値上げを予定しているのだが、そうなると、たった1年ほどで2度も保険料の値上げとなる。なぜ、頻繁に保険料が引き上げられるのだろうか。

それは、簡単に言えば「保険金の支払額が増え続けているから」だ。

毎年のように自然災害が発生し、全国各地で被害が増加している。そのため、ここ数年は、保険金の支払額が、1兆円をはるかに超えている。

そのため、保険金の支払いのために、損害保険会社各社が保有している「補償金」の原資が減っているのだ。このままでは、保険金の資金が不足しかねない……。そんな状況になるのを防ぐため、値上げに踏み切るのである。

【関連記事】>>火災保険料、2021年1月に続いて来年度も値上げ? 3年連続の値上げが囁かれる訳とは

しかも、2021年1月は、火災保険料だけではなく、地震保険料も値上げされる。地震保険料は、地域によって大きく差があるのだが、この分を含め、火災保険の値上げと合わせれば、約12〜13%どころか、20%超えのアップも考えられる。

では、実際にはどのくらいの値上げになるのだろうか。大手損保2社の代理店に、値上げ予定の保険料率で、保険料を試算してもらおうと試みたが、10月時点ではまだ試算できない状態だとの回答だった。

しかし、7月8日付の日経新聞(電子版)でも報道されたように、6〜8%の値上げはほぼ間違いない。この値上げ率は、2019年10月の値上げを上回ると考えられ、家計に響くことは間違いなさそうだ。

2021年1月は、どれぐらい保険料が上がる?

保険料は、2017年、2018年度の災害を基に改定される

2021年1月の火災保険料改定は、2019年10月に発表された「参考純率」を元に各保険会社が設定することになっている。

この「参考純率」というのは、「近年どのような災害があって、どのくらいの保険金が支払われたか」といったデータをもとに算出されており、保険料の基準となる数値だ。改定があれば各保険会社に周知され、この参考純率を基にして、各社が保険料を改定している。

【関連記事】>>火災保険料の相場は年間いくら? どうやって決まる?

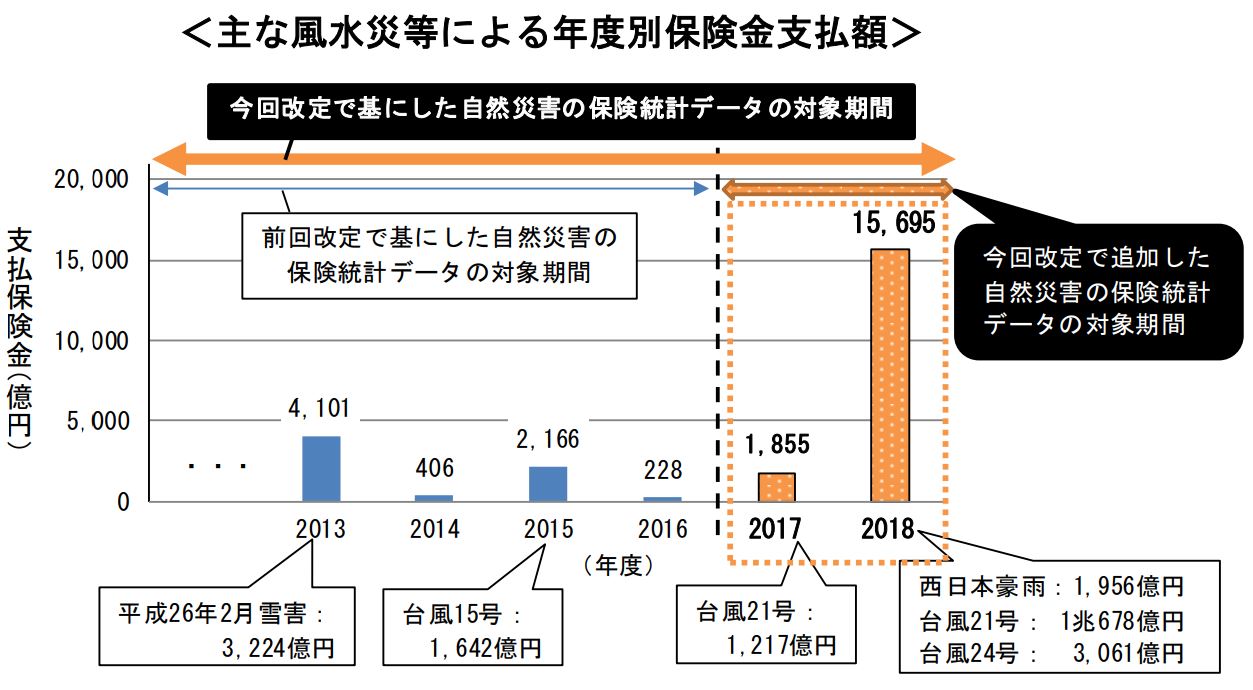

2019年10月の参考純率の改定で基にした自然災害の保険統計データの対象期間は、これまでの対象期間に、2017 年度(2017年4月〜2018年3月末)と2018年度(2018年4月〜2019年3月末)の統計を追加したものになる。

特に2018年度は、西日本の集中豪雨や台風21号、台風24号などの被害が甚大で、支払い保険金は約1兆6000億円近くになった。こんなにも被害額が大きくなっているのは、異常気象によって発生する自然災害が増えているためだが、地球温暖化に歯止めがかからない現在、今後も想定外の災害が起きるリスクは高い。

そのために参考純率を改定して、保険料の値上げにつながっているというわけだ。そして、2019年10月、損害保険料率算出機構は「火災保険の参考純率を平均4.9%引き上げた」と発表した。

各都道府県の、参考純率の引き上げ率は?

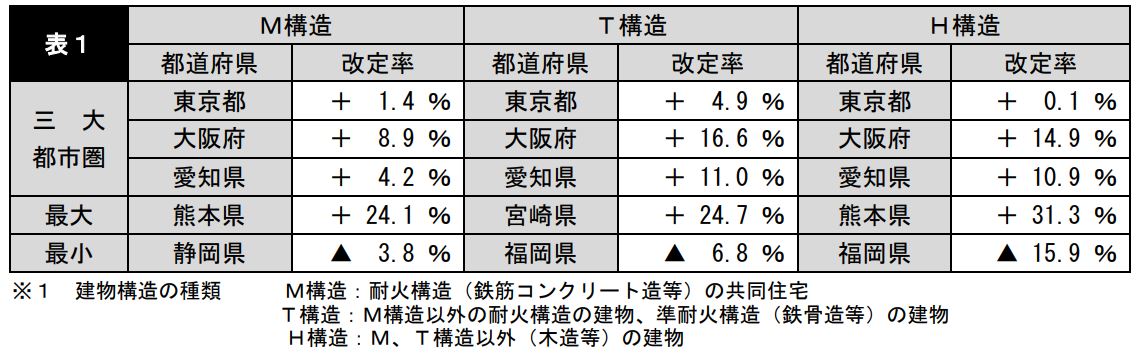

損害保険料率算出機構が公開した資料には、「参考純率の改定率の事例」が示されている。契約件数が多い三大都市圏(東京都、大阪府、愛知県)と、改定率が最大・最小となっている県(熊本県・宮崎県、静岡県・福岡県)だ。

【表1】建物構造および都道府県の別に、すべての築年数の契約を平均した改定率

表1では、建物構造および都道府県の別に、すべての築年数の契約を平均した改定率が示されている。参考純率の改定率は、①都道府県 ②建物の構造※ ③築年数によって異なるのだが、三大都市圏では、いずれの建物構造(M構造、T構造、H構造)でも参考純率は上がっている。なかでも大阪府は、すべての構造において改定率が+10%前後と、東京都や愛知県と比べてもアップ幅が大きい。

今回最大の改定率になった熊本県は、M構造(マンション)とH構造(戸建て・非耐火構造)で、それぞれ24.1%と31.3%のアップになっている。T構造に関しては宮崎県が+24.7%の最大の改定率となった。逆に、最小の改定率だったのは静岡県と福岡県で、この2県は保険料が下がる可能性がある。

※建物構造の分類とは、一般的に以下の3つに分けられる。M(マンション)構造:コンクリートなどで建築された共同住宅、T(耐火)構造:鉄構造など、戸建てで耐火建築物に該当する住宅、H(非耐火)構造:木造など、特に火災対策がされていない住宅

築年数が浅ければ、保険料が安くなる!

参考純率の改定率は、都道府県や構造別だけではなく、「③築年数」によっても異なると説明した。というのも、保険金の支払いが増えている「水濡れ損害」は、建物の老朽化の影響が大きいため、新築や築浅住宅であれば損害リスクが低くなるからだ。逆に、築年数が経過している住宅ほど水濡れのリスクが増す。

こうしたリスク較差を保険料に反映するために、築浅住宅を対象とした割引(建物のみ)を導入した。

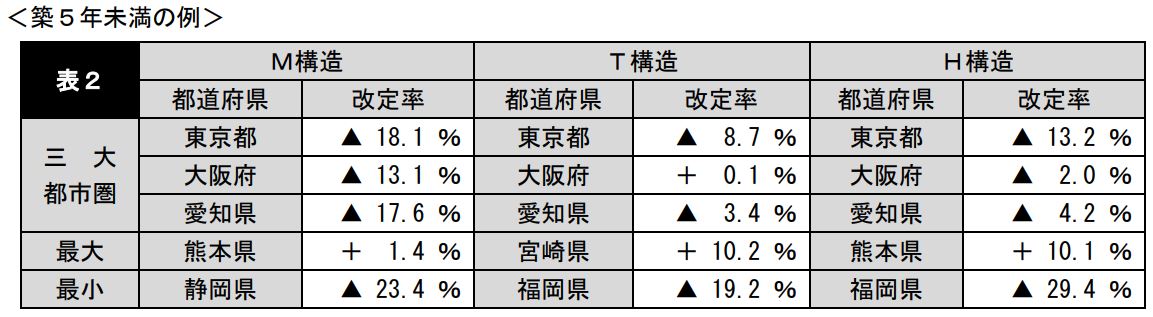

【表】築年数によるリスク較差の反映

築5年未満で平均28%の割引、築5年以上10年未満で20%の割引としている。ただし、これらの割引率は契約条件(都道府県・構造別)によって異なっている。

【表2】築浅住宅に対する割引が適用される築5年未満の契約の改定率

【表3】割引が適用されない築10年以上の契約の改定率

築5年未満の住宅の火災保険は、一部の都道府県を除いてほぼ改定率が下がっている。ということは、築5年未満の物件は、火災保険料が下がると予想される。逆に、築10年以上の場合は、ほとんどのケースで改定率が上がっているため、保険料も上がるのではないかと想定できる。

2021年1月の火災保険料の値上げがこの改定率と同じようであるならば、①都道府県②構造③築年数で、値上げ幅は大きく異なるだろう。

例えば、表2を見てみると、熊本県や宮崎県は建物構造に関係なく、築5年未満の物件でも、参考純率がアップしている。そのため、火災保険料も値上げすると予測できる。これらの県は、自然災害による被害が甚大だった地域に含まれている。

再来年以降、保険料が値上げになりそうな地域は?

実は、再来年以降も、保険料の値上げがささやかれている。というのも、今回の値上げに反映されていない、2019年4月1日以降も、未曾有の災害が起きており、保険金の支払いが増大したからだ。ここで、2019年度の大きな災害の中から、「台風15号(令和元年房総半島台風)」と「台風19号(令和元年東日本台風)」による火災保険支払い保険金の一覧から推察していこう。

参考純率は、保険金の支払いが多かった都道府県を中心に引き上げているので、この表に名前が出ている都道府県は、今後、保険料が大きく値上がりする可能性が高い。

【表】都道府県別の2019年台風被害による保険金支払額

日本損害保険協会の資料を確認すると、都道府県別に支払い保険金額が分かる(見込み含む)。上の表では、台風15号、台風19号それぞれで、保険金支払額が多かった都道府県から順に並べた。

2019年の台風15号では、全国の支払保険金の合計は4244億円ほどになり、千葉県(約2426億円)、神奈川県(約859億円)、東京都(約428億円)、茨城県(約265億円)、静岡県(約74億円)の順に、被害が大きかった。

台風19号では、全国の支払保険金の合計が4750億円ほど。福島県(約1126億円)、神奈川県(約672億円)、長野県(約591億円)、東京都(約477億円)、栃木県(約353億円)と続いている。

もちろん、その他の災害による被害もあるため、この2つの災害だけで断定することはできないが、参考にすることはできるだろう。

こういうケースは、火災保険料を見直そう!

ところで、2021年1月から保険料が値上がりするとはいっても、すべてのケースで値上げが確実なわけではないので、厄介である。

では、火災保険料を見直したほうがいいのは、どういうケースだろうか? 以下の3つに当てはまる場合は、契約期間や契約時期を見直すことで、保険料を節約できる可能性がある。

【火災保険を見直すといいケース】

① 保険期間の残りが1〜2年の場合

② 築年数が10年以上の場合

③ 短期契約、分割支払いをしている場合

①保険期間の残りが1〜2年の場合

保険期間が残り1〜2年のケースは、「一度解約してから、値上げ直前で契約し直す」と節約できるだろう。特に、2019年以前に長期契約を結んでいるケースは、契約時の保険料を基準にしているため、2019年の値上げ分は、保険料に反映されていないはず。そのため、2021年1月の値上げで大幅な値上げとなる可能性が高いため、2020年の年末までに途中解約し、新たに長期契約をするのがいい。なお、途中解約しても契約の残り期間の月割りで払戻金があるので躊躇しないことだ。

ただし、条件によっては必ずしも2021年1月に値上げされるとは限らないので、2020年現在で解約して新たに長期契約をする場合と、2021年1月以降に長期契約した場合の見積もりを出してもらい、比較して決めるのがベストだろう。

② 築年数が10年以上の場合

先の表3で見たように、築年数が10年以上になる場合、一部の県を除いて参考純率がアップしている。つまり、築年数が10年以上であれば、ほぼ確実に保険料は上がると考えられる。これは、M構造、T構造、H構造のいずれもそうだ。どの程度の値上がりになるのかは、保険会社に問い合わせるのがいいだろう。

その上で、2020年末までに現在の保険を解約して、再契約したほうが得になるのであれば、乗り換えたい。

③ 短期契約、分割支払いをしている場合

現在の火災保険は、保険期間は最長10年。地震保険の保険期間は最長5年と決まっている。そして、1年ごとに契約更新する場合と、長期期間で契約する場合では、保険料に大きな差が出る。

例えば、1年の保険料が3万円の場合、毎年契約更新すれば、10年で3万円×10年=30万円の保険料を払うことになる。しかし、10年の長期契約で、しかも一括支払いなら割引される。

これを「長期一括払い割引」と呼ぶのだが、各社によって割引率が異なっている。ある大手火災保険会社では、2年契約一括払いで約5.3%の割引、5年契約一括払いで14%の割引、10年契約一括払いで約18%の割引だ。

単年度で毎年更新して10年で30万円の保険料を払うところ、10年契約一括払いなら約24.6万円の支払いで済む。つまり、長期一括払いにするだけで5万円以上節約できる計算になるわけだ。

契約中の保険期間はどのくらいなのか、また一括払いにしているのか、それとも年払いしているのか、その確認をすることが肝心だ。というのは、長期契約していても年払いにしている場合、割引率が下がっていることもある。

また1年ごとの更新では一括払いの割引はないが、2年契約以上の一括払いなら割引が発生するため、負担できるのであれば長期一括割引を狙って複数年契約を結ぶべきだろう。

まとめ

2021年1月の保険料率引き上げは、契約中の保険内容を見直す良いタイミングでもある。見直しのポイントを以下にまとめたので、確認しておこう。

【火災保険を見直した方がいいかどうか? のポイント】

□ 現在の火災保険の契約はいつ更新したか

□ 長期契約になっているか(毎年更新だと、保険料が割高になる)

□ 2019年9月以前に契約したものであれば、「年末までに解約して契約し直すケース」と「2021年1月以降に契約したケース」で保険料を試算し、比較する

□ 築年数10年以上の場合は、年内に解約・再契約を考えた方がいいだろう

□ 新築や築5年未満の場合は、現在の保険料より下がる可能性もあるので、現在の保険料と新料金を試算し、比較する

築年数や地域によっては、保険料が値下がりするというケースも考えられるため、年末までに各自で保険代理店に連絡をとって「2020年末に入り直した場合の保険料」と「2021年以降の新しい保険料」を試算してもらい、比較することだ。

もしも、2021年1月以降の新料金が割安になる場合は、年が明けたらすぐに解約し、新料金で契約し直すといいだろう。新料金の方が高くなる場合には、一度火災保険を解約して、年内までに新たに長期契約を結び直すことをおすすめする。

繰り返しになるが、2021年1月には地震保険の保険料も値上がりする。こちらは地域によっては最大14.7%の値上げ、全国平均で5.1%の引き上げとなる。この機会に、ぜひ火災保険を見直すことをおすすめする。

【関連記事】>>2021年には地震保険が最大14.7%の値上げ! 高額な地震保険は本当に必要なのか、お得な加入方法はないのかを検証!

| ◆保険スクエアbang! | |

|

|

| ポイント | ・提携社数は15社。最大41商品から見積もり可能 ・申し込みから3〜4日後に見積もりを受け取れる ・賃貸物件、法人向けの火災保険の見積もりも可能(別サイト) |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保、AIG損保 |

| 運営会社 | 株式会社ウェブクルー |

| デメリット | 耐震等級が入力項目に入っていないため、正しい見積もりを取れないことがある。 |

|

|

|

| ◆保険の窓口インズウェブ | |

|

|

| ポイント | ・提携している損保会社は15社 ・見積もり依頼から数日で、3〜5社分の見積もりが届く ・運営会社がSBIホールディングスで安心感が持てる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・セコム損保、セゾン自動車火災保険、ジェイアイ傷害火災保険など |

| 運営会社 | SBIホールディングス(東証プライム上場) |

| デメリット | 質問項目に耐震等級の項目がないため、正確な見積もりには再度依頼する必要がある。 |

|

|

|

| ◆住宅本舗 | |

|

|

| ポイント | ・提携している損保会社は16社 ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・SBI損保、日新火災、共栄火災など |

| 運営会社 | 株式会社A2Z |

| デメリット | 代理店にもよるが、見積もりの前提条件がそろっていないことがある |

|

|

|

| ◆カンタン火災保険 | |

|

|

| ポイント | ・提携社数は非公開。最大19商品から見積もり可能 ・入力後、電話にて詳細確認後に見積もりをするため、ズレが少ない ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保など |

| 運営会社 | 株式会社ユースラッシュ |

| デメリット | 情報入力後は、必ず電話にて対応が必要 |

|

|

|

・【保険料】2024年10月の値上げ情報(47都道府県版)

・「火災保険一括見積もりサイト」3社を徹底レビュー!

・専門家が選ぶ、おすすめ火災保険(2024年度版)

・【保険料】火災保険料の相場、 大手とネット損保どちらが安い?

・火災共済と火災保険の違い、メリット・デメリットを解説

・「リフォームがタダになる!」火災保険申請代行に注意!

| 火災保険の基礎知識 | 保険金の請求方法 |

| ■火災保険の選び方 ■家財保険は必要? ■地震保険は必要? ■“免責”とは ■“特約”とは ■代理店とネット契約、どちらがお得? ■火災保険の途中解約 |

■火災保険金の請求方法 ■地震保険金の請求方法 ■保険金はすぐにもらえる? ■水濡れ被害 ■雨漏り被害 ■水害・台風被害 ■"罹災証明書"の取り方 |