企業向け保険とは、企業が経営活動を行うなかで生じるさまざまなリスクをカバーするもの。昨今のコロナ禍においても、契約内容によっては保険金が出る可能性がある。今回は、企業が入るべき損害保険の概要とその種類、新型コロナウイルスに対する保険会社各社の取り組みについて紹介する。(フリージャーナリスト・福崎剛)

新型コロナウイルスによって休業した場合、企業に保険金はおりるのか?

最近では、新型コロナウイルスの感染拡大によって、従業員に感染者が出たり、休業せざるを得ない状況になっている企業も多い。感染症に限らず、企業活動におけるさまざまなリスクによる損害をカバーするのが「企業保険(企業向け保険)」という損害保険だ。

実は、企業がこうした保険に加入していれば、新型コロナウイルスによって受けた損害に対して、保険金が出る可能性がある。

そこで、企業向け保険の基本的な種類を説明しながら、コロナ禍における保険会社の最新動向や、保険金を受け取れるケースについて解説しよう。

企業活動のリスクに備える「企業保険」とは

そもそも損害保険は、偶然のリスクによって生じた損害をカバーするための保険であり、損害が生じたときに保険金が支払われるというものだ。事故や災害によって生じた損害額をもとに算出され、かけてある保険金額を上限に保険金が支払われる(実損払いと呼ばれる)。一番なじみがあるのは、火災保険や自動車保険だろう。

企業向けの損害保険とは、企業が事業活動を行うなかで生じるさまざまなリスクを補償するもの。今回の新型コロナウイルスによる損害以外にも、店舗や工場などの被災、自社製品に欠陥が生じた場合の賠償責任、休業時の売り上げ減少などがリスクとして挙げられる。

企業が保険加入を検討する場合は次の表のように、「物損害に関する保険」と「休業損失に関する保険」に区分できる。

■物損害に関する保険(火災保険)

事故や自然災害が原因となって、店舗や倉庫などに受けた損害をカバーするのが火災保険だ。火災のほか、風災や水災、破損などまでカバーする。

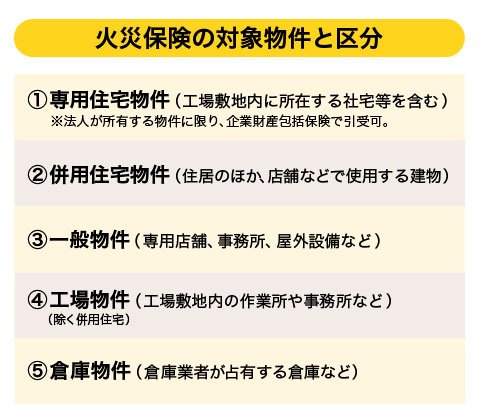

実は、火災保険は個人向け・企業向けと分かれているのではない。火災保険の対象としている建物の種類によって補償内容が区別されているだけだ。たとえば、大手損保では、火災保険の対象を「①専用住宅物件」「②併用住宅物件」「③一般物件」「④工場物件」「⑤倉庫物件」に分けている。

③一般物件や ④工場物件、⑤倉庫物件に関しては、基本的に契約者は法人となるため、こうした物件を火災保険の対象にする場合は「企業向け保険に加入する」と考えていい。

■休業補償に関する保険(休業補償)

休業損失に関する保険とは、事業活動を行う上でのリスクを鑑みて、休業による利益損失を被った場合に補償するというものだ。保険金は「売上減少高×補償割合」もしくは「1日当たりの支払い保険金設定金額×日数」で計算されることが多い。

企業向け保険は、複数の補償をまとめたパッケージ型商品が豊富

先述した「休業補償保険」「労働災害保険」について、多くの保険会社が取り扱っており、企業向けパッケージ商品として補償内容に組み込んでいることも多い。

東京海上日動では、財産補償や休業補償を含む『企業総合保険』、さまざまなリスクを一つの保険でまとめた『超ビジネス保険(事業活動包括保険)』、企業の財産や利益を取り巻くリスクをまとめて補償する『企業財産包括保険』『債権保全火災保険』などを各種用意している。

三井住友海上では、事業活動を取り巻く財物損害や休業損害、賠償責任リスクを補償する内容の『ビジネスキーパー』や企業財産包括保険の『プロパティ・マスター』を中心に業種や補償内容別のほか付帯サービス別の保険を各種用意している。

損保ジャパンでは、複数の事業リスクを補償する事業活動総合保険の『ビジネスマスター・プラス』のほか、企業財産のリスクに対応する保険として『企業総合補償保険(オールリスク型保険)』、『物流総合保険』『建設工事保険』『土木工事保険』『外航貨物海上保険』などがある。

各損保会社では、基本的な事業活動リスクの補償はカバーしていると考えていいだろう。

企業向けの損害保険に詳しい、株式会社日本総研の葛石氏によると、「法人向けパッケージ型の損害保険は、

2021年、保険会社各社は新型コロナを補償範囲に追加!

2020年4月、大手損保4社(東京海上日動火災保険、損害保険ジャパン、三井住友海上火災保険、あいおいニッセイ同和損害保険)が「感染症の被害に備える保険について保険金や見舞金を支払うことを決めた」ことを発表し、話題になった。

未知の新型コロナウイルス感染に対して、本来は、感染症全般を補償に含めた契約である必要があるのだが、契約上では支払い対象ではないものの特例として認めたのである。

また、2021年に入ってからは多くの保険会社が新型コロナウイルスによる損害を補償範囲とするように、商品改定をしている。では、現在の各社の動向について紹介しよう。

■あいおいニッセイ同和損害保険

2021年4月には、「タフビズ業務災害補償保険」で特定感染症対応費用補償(事業者費用補償特約用)特約を扱いはじめた。これは、従業員等(事業者の役員等・従業員に限る)が業務中、業務外を問わず新型コロナウイルス感染症を含む特定感染症に感染し、保険期間中に発病した場合に実費で補償するもの。

また、同社ではこれまでの企業向け保険で、新型コロナウイルス感染症にまで補償範囲を広げるなど、商品改定を実施している。なお、補償対象にならないのはイベントの中止による損失となっている。

- あいおいニッセイ同和損害保険

新型コロナウイルスに関連する改定(企業向け商品) -

商品名 対象約款・補償条項・特約 【休業損失を補償する保険】 生産物賠償責任保険

旅館賠償責任保険

店舗賠償責任保険・食中毒・特定感染症利益補償特約 タフビズ事業活動総合保険 ・休業損害補償特約(ワイド用)

・休業損害補償特約(ベーシック用)

・普通保険約款 休業損害補償条項(エコノミープランは対象外)企業財産包括保険 ・休業損害補償特約(企業財産包括保険用)

・食中毒・特定感染症利益補償特約(利益保険金用)

・休業損害補償特約(限定型)企業費用・利益総合保険 ・食中毒・特定感染症利益補償特約 店舗休業保険 ・店舗休業保険自動追加特約 事業財産総合保険 ・休業損失限定危険補償特約 フランチャイズ・チェーン総合保険売 ・普通保険約款・休業損失補償条項 タフビズ賠償総合保険 ・食中毒・特定感染症利益補償特 【従業員の労災を補償する保険】 タフビズ業務災害補償保険 ・労災認定身体障害追加補償特約

・特定感染症危険「後遺症害補償保険金、入院保障保険金および通院保障保険金」補償特約

・特定感染症対応費用補 償(事業者費用補償特約用)特約(2021年4月以降始期)労働災害総合保険 ・普通保険約款 ※出典:あいおいニッセイ同和損保 「新型コロナウイルス感染症に対する主な商品の取り扱いについて」より一部引用し筆者作成

■東京海上日動火災保険

企業向け保険としてポピュラーな、「超ビジネス保険(事業活動包括保険)」に追加特約を付ける形で改定。新型コロナウイルス感染症に関する補償に対応しているほか、「介護サービス事業者賠償責任保険」でも補償する特約条項を扱っている。

さらに、事業者が加入している超ビジネス保険(事業活動包括保険)に「休業補償条項・感染症補償特約」を付けることで補償を受けられる(2021年2月)。逆に、特約を付けていなければ補償されないのである。

このタイミングで商品内容が改定されたのは、2021 年2月の「感染症の予防及び感染症の患者に対する医療に関する法律(以下、感染症法)」の改正に伴ってのことだ。感染症法における新型コロナウイルス感染症の分類が、「指定感染症」から「新型インフルエンザ等感染症」に変更されたことに合わせている。

- 東京海上日動

新型コロナウイルスに関連する改定(企業向け商品) -

商品名 対象約款・補償条項・特約 【休業損失を補償する保険】 超ビジネス保険(事業活動包括保険)

・休業補償条項・感染症補償特約 【従業員の労災を補償する保険】 労働災害総合保険 ・法定外補償条項 超ビジネス保険(事業活動包括保険) ・労災事故補償条項・法定外補償 超Tプロテクション(業務災害総合保険) ・業務災害補償特約条項 【施設の消毒費用等の損害を補償する保険 】 超ビジネス保険(事業活動包括保険) ・休業補償条項・感染症補償特約

・追加特約(賠償用)<介護業務>特定感染症事故介護サービス事業者賠償責任保険 ・特定感染症対応費用担保特約条項 ※出典:東京海上日動火災保険「新型コロナウイルス感染症に関する各種商品の改定について(2021年2月実施の改定について)」から一部引用し筆者作成

なお、東京海上日動「興行中止保険」は、新型コロナウイルスによるイベントの中止による損失は、補償の対象外としている。

■損保ジャパン

損保ジャパンでは、感染症発生による休業リスクの高まりに対応するかたちで、休業損失を補償するように改定した。

下記の表の保険に関して、「特定感染症危険補償特約」をセットしている契約には、新特約「新型コロナウイルス感染症に関する費用補償追加条項」を追加保険料なしで補償対応するとしている。

- 損保ジャパン

新型コロナウイルスに関連する改定(企業向け商品) -

商品名 対象約款・補償条項・特約 【休業損失を補償する保険】 企業総合補償保険 ・食中毒・特定感染症利益補償特約(費用・利益補償条項)

店舗総合保険 ・食中毒・感染症補償追加特約(店総用) 店舗休業保険 ・食中毒・感染症による休業損失補償特約(店休) 企業総合保険 ・食中毒・感染症利益補償特約 テナント総合保険 ・食中毒・感染症による休業損失担保特約条項 賠償責任保険 ・食中毒・感染症利益担保特約条項(生産物特約条項用)※1

・食中毒・感染症利益担保特約条項(旅館特約条項用)

・居宅サービス・居宅介護支援事業者等追加条項【従業員の労災を補償する保険】 労災総合保険 ・法廷外補償条項 事業活動総合保険(ビジネスマスター・プラス) ・ビジネスプラン 休業ユニット※2 ワイドプラン

・マルチリスクプラン 休業ユニット※2 ワイドプラン

※出典:損保ジャパン 「新型コロナウイルス感染症に関する商品・特別措置等のご案内」より一部引用し筆者作成

※1 国内PL保険のほか、和文CGLや商賠繁盛なども対象

※2 休業損失等担保条項を指す

■新型コロナで保険金が支払われるケースは?

大手3社の動向を見ていると分かるが、新型コロナウイルスに関連して保険金が支払われるのは大きく分けて以下のようなケースだ。

・客や従業員など、施設(店舗やオフィス)の利用者に感染者が出たことにより休業することになった場合の休業補償

・従業員が感染し、労災認定を受けた場合の労災額の補償

・保健所などの指示によって消毒を義務付けられた施設の消毒費用

なお、どの保険会社も共通しているのが、イベントなどを中止したことによる損害や、感染者がいない場合に休業したことで発生した損害は補償しないという点。行政の営業自粛要請に応じて時短営業や休業をしたとしても、その分は補償の対象外となることが多い。

支払われる保険金は契約内容によって異なるが、消毒費用であれば20万円程度もしくは実費、休業補償の場合は「施設を消毒してから営業の再開までに必要な日数」を休業扱いとして計算した金額が算出される。また、対象となる日数には15日程度の上限が設けられていることも多い。

まとめ

事業活動を行う上での「物損害リスク」と「休業損失のリスク」などを合わせて補償する、企業向けの総合保険や企業財産包括保険がある。保険会社各社は、企業ニーズに合わせた独自の補償プランを提供している。職業別など特化した補償も扱っている。

新型コロナウイルスの感染拡大に伴い、保険会社各社は基本補償や特約の補償範囲を改定した。新型コロナウイルスの感染者が出たことによる休業や、施設の消毒費用、従業員が感染した場合の補償などが加わっている。行政の自粛要請に応じての休業は、基本的に補償の対象外となる。また、イベントの開催中止なども、補償の対象外だ。

加入する際は、保険会社または保険代理店にリスク補償を相談しながら必要な補償を受けられる保険を選ぶのが賢明だ。なお、保険料は補償範囲などで変わる。必要十分な補償内容なのかは、契約・更新の前に見直すといいだろう。

| ◆保険スクエアbang! | |

|

|

| ポイント | ・提携社数は15社。最大41商品から見積もり可能 ・申し込みから3〜4日後に見積もりを受け取れる ・賃貸物件、法人向けの火災保険の見積もりも可能(別サイト) |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保、AIG損保 |

| 運営会社 | 株式会社ウェブクルー |

| デメリット | 耐震等級が入力項目に入っていないため、正しい見積もりを取れないことがある。 |

|

|

|

| ◆保険の窓口インズウェブ | |

|

|

| ポイント | ・提携している損保会社は15社 ・見積もり依頼から数日で、3〜5社分の見積もりが届く ・運営会社がSBIホールディングスで安心感が持てる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・セコム損保、セゾン自動車火災保険、ジェイアイ傷害火災保険など |

| 運営会社 | SBIホールディングス(東証プライム上場) |

| デメリット | 質問項目に耐震等級の項目がないため、正確な見積もりには再度依頼する必要がある。 |

|

|

|

| ◆住宅本舗 | |

|

|

| ポイント | ・提携している損保会社は16社 ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・SBI損保、日新火災、共栄火災など |

| 運営会社 | 株式会社A2Z |

| デメリット | 代理店にもよるが、見積もりの前提条件がそろっていないことがある |

|

|

|

| ◆カンタン火災保険 | |

|

|

| ポイント | ・提携社数は非公開。最大19商品から見積もり可能 ・入力後、電話にて詳細確認後に見積もりをするため、ズレが少ない ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保など |

| 運営会社 | 株式会社ユースラッシュ |

| デメリット | 情報入力後は、必ず電話にて対応が必要 |

|

|

|

・【保険料】2024年10月の値上げ情報(47都道府県版)

・「火災保険一括見積もりサイト」3社を徹底レビュー!

・専門家が選ぶ、おすすめ火災保険(2024年度版)

・【保険料】火災保険料の相場、 大手とネット損保どちらが安い?

・火災共済と火災保険の違い、メリット・デメリットを解説

・「リフォームがタダになる!」火災保険申請代行に注意!

| 火災保険の基礎知識 | 保険金の請求方法 |

| ■火災保険の選び方 ■家財保険は必要? ■地震保険は必要? ■“免責”とは ■“特約”とは ■代理店とネット契約、どちらがお得? ■火災保険の途中解約 |

■火災保険金の請求方法 ■地震保険金の請求方法 ■保険金はすぐにもらえる? ■水濡れ被害 ■雨漏り被害 ■水害・台風被害 ■"罹災証明書"の取り方 |