2022年度には、火災保険の契約期間が「最長10年から5年に短縮」される見通しだ。契約期間が短縮されると、加入者にどのような影響があるのだろうか。(フリージャーナリスト:福崎剛)

3年度連続となる可能性も…?

度重なる、火災保険料値上げの背景

火災保険は、万一の災害に備えて加入しておくべきものだ。マイホームを購入した人ばかりでなく、賃貸住宅に入居している場合でも加入が義務づけられていることが多く、身近な保険商品の一つだろう。補償範囲も広く、「火災」「風災」「水災」をはじめ、「水濡れ」「破損・盗難」など多岐にわたる。

ところが、その火災保険は、2019年10月、そして2021年1月と、2年度連続でそれぞれ5%ずつ程度の値上げが続いている。

というのも、近年の自然災害の頻発により保険金の支払い額が増加し、損保各社の収支を圧迫しているのだ。

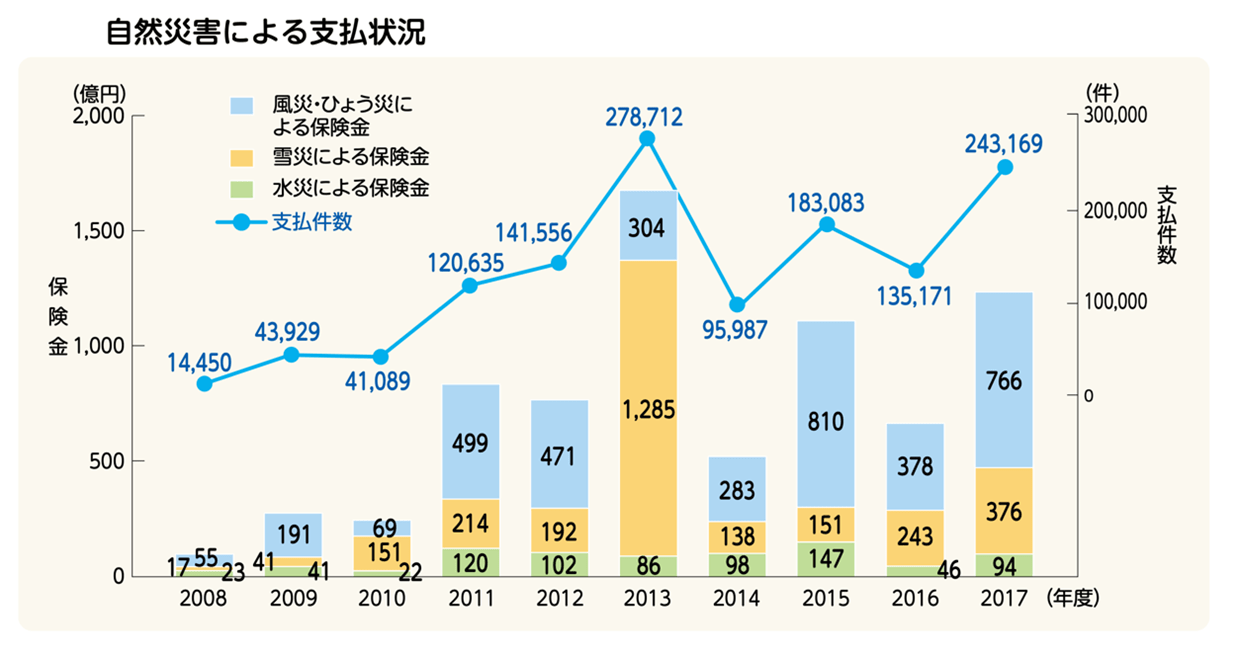

損保各社で組織する「損害保険料率算出機構」の資料によれば、自然災害による保険金の支払い件数はここ十数年で、大きく増えていることがわかる。保険金の支払い額は毎年1000億円を大きく超えており、2018年度にはついに1兆円を超えて1兆3578億円となった。

自然災害が増えて被害が多くなれば保険金請求が増え、保険金の支払額は多くなる。大規模な自然災害が頻繁に起きると、損保各社の経営を圧迫し、支払う保険金が不足する事態にもなりかねないのである。

保険料の目安となる「参考純率」とは?

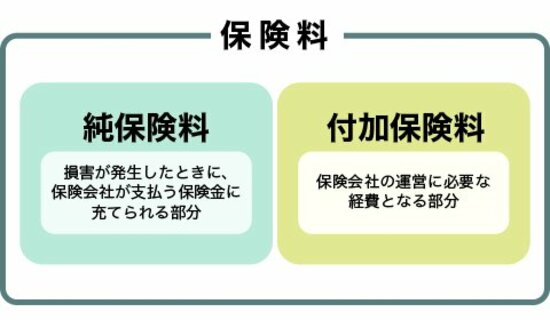

火災保険の保険料は、支払い保険金に充てられる「純保険(参考純率をもとにして算出される金額)」と、保険会社の運用に使われる「付加保険料」で構成されている。

【図表】保険料の内訳

純保険料のもとになる参考純率については、先述した損害保険料率算出機構が、自然災害のリスクや社会状況を見据えながら算出している。もしも適正な水準になければ、純保険料率(参考純率)を改定するために金融庁長官に変更届を提出、適合性審査結果の通知を得る必要があるのだ。

この参考純率をもとにして、損保各社は保険料を決定しているので、参考純率が引き上げられると保険料が値上がりする。ここで注意したいのは、参考純率の引き上げ時期と、保険料の値上げ時期には、タイムラグが生じるということ。

「大規模な自然災害が起きれば、そのリスクを損害保険料率算出機構が参考純率として引き上げる料率を算出します。しかし、参考純率の引き上げと保険料の値上げ時期とずれが出ています。2018年、2019年も自然災害で保険会社は加入者に保険金を支払っていますが、2021年1月の値上げ分では2019年度の災害支払い分を踏まえたわけではありません」と大手A損保の社員は話す。

つまり、2021年1月の値上げ時の参考純率引き上げは、「2018年度までに発生した自然災害による保険金支払い分」が考慮されたもので、「2019年度以降の保険金支払い分は関係ない」のだ。

ところが、2019年度も保険金の支払額は8982億円と非常に多かった。ということは、今後も参考純率が引き上げられる可能性は大いにあり、今年も引き上げの改定となると、3年度連続で保険料が値上がりすることになる。

なぜ、最長契約期間を短縮するのか?

短縮になるのはいつから?

このように、火災保険の保険料は値上げを続けているにもかかわらず、「保険期間を最長10年から5年に短縮する」という話が出てきたのは、なぜだろうか。

かつて火災保険は、住宅ローンの借入期間と同様に、最長36年の契約ができた。ところが2015年10月以降、火災保険の契約期間は、最長36年から10年に短縮された。これは、近年の自然災害の多発により、36年もの長期契約だと損保各社が対応しきれない状況になったからだ。最長契約期間を10年までに短縮したにもかかわらず、想定する以上の自然災害の被害が毎年のように発生したために値上げが続いている状況なのである。

いわゆる「未曾有の災害」が頻発している近年、事故発生率を算出するのも困難であり、安い保険料のまま10年間据え置くことが難しいということだ。こで最長契約期間の見直しが以前から業界内では噂されていた。

損害保険料率算出機構から、火災保険の契約期間の短縮に関するニュースリリースが発表されるのは、金融庁へ届け出をしてからなので、実際に告知されるのはもう少し先だ。発表は、2021年5月か6月あたりだとする予想もある。

「損害保険料率算出機構が契約期間を最長10年から5年に変更すれば、損保各社もそれに向けて検討すると思います。やらないという選択を取る会社はないと思いますし、各社大体同じような時期になるでしょう」と大手損保B社の社員は率直に話す。

損保各社は、その発表を受けて、それぞれで対応することになる。こちらも、予想によると、2022年下期(7月~12月)には対応が始まるのではないかといわれている。

「一括見積もりサイト」を使って、自分に合った火災保険を探そう!

一括見積もりサイトはこちら >>最長契約期間が短縮されると、どんな影響があるのか

火災保険の契約期間が、最長10年から5年になるのは確実だろう。これが、加入者にどのような影響を及ぼすのだろうか。

まず、「長期割引」の割引率が小さくなる。火災保険は長期契約をするほど割引されるため、1年単位で契約更新するより複数年で契約するほうがコスパがいいのである。損保各社で若干異なるが、同じ保険で1年ごとの更新で10年払う場合と、10年分一括で支払う場合では、18%ほど保険料が割安になる。仮に、最長契約期間の10年が5年に短縮されれば、割引は最大で15%ほどになる。これまで適用されていた割引率の幅が小さくなるということは、実質の値上げとも取れる。

なお、長期割引の割引率は、保険各社がそれぞれ設定しているが、その割引率の数値自体が変更になる可能性もある。

そして、最長契約期間が短くなれば、保険料の値上げが反映されやすくなる。

かつては36年間、同じ額の保険料を払っていればよかったが、2015年に最長10年へと短縮されてから、現在は、少なくとも10年単位で契約を更新する必要が出てきた。そうなると、値上げされた新しい保険料を適用することになる。その契約更新スパンが、これまで以上に短くなるということだ。

契約期間が短縮される前に

「最長10年」で契約しなおそう!

損害保険料率算出機構が「契約期間の最長期間を10年から5年にする」と発表したあと、各損保会社は契約期間の短縮を同時期に導入するはずである。

そこで、事実上の値上げに対抗したいのであれば、最長の契約期間が5年に切り替わる直前に、いま加入中の火災保険を解約し新たに10年の長期契約で保険に入り直すのである。こうすれば、10年間契約の長期割引も受けられ、保険料の値上がり時にも、10年間は差額を払う必要なく補償が維持される。

例えば、すでに火災保険を更新したり、2021年1月の値上げ前に一度解約して最長の10年契約で加入した人もいるだろう。いま契約期間が残っていても問題はない。残りの期間分の保険料は、月額単位で大きく目減りすることなく返金されるので、決して残りの契約を捨てることにはならないのだ。

【関連記事】>>火災保険・地震保険は解約しても保険料が戻ってくる! 解約返戻金のしくみと解約手続きについて解説

最長契約期間の短縮が発表された際には、保険代理店に連絡し、現在の契約を解約して10年の長期契約をした場合の見積もりを取ることをおすすめする。見直しをしてみて、他の火災保険商品も検討したいということであれば、一括見積もりサイトなどで、まとめて複数社の商品を検討することも可能だ。

まとめ

・火災保険の契約期間が短くなることで、契約者にとっては保険料の負担が大きくなるケースも出てくるだろう。長期一括払いの割引も小さくなるため、契約者にとってはメリットが小さくなる。

・1年で更新する契約では、次にどのくらい値上げがあるのか不安なまま、契約更新せざるを得ないことになる。少しでも節約したいのであれば、最長の契約期間で保険に加入することだ。契約期間が長くなれば、それだけ割引もされるため、1年ごとに更新するよりもずっとメリットがある。

・各損保会社が契約期間の改定時期を発表するタイミングで、現在の火災保険を解約し、最長10年間契約で火災保険に加入するのが賢明だ。契約期間が残っていても、解約した場合は残りの期間分の返金を受け取ることができる。その金額も大きく目減りする心配はない。

「一括見積もりサイト」を使って、自分に合った火災保険を探そう!

一括見積もりサイトはこちら >>

| ◆保険スクエアbang! | |

|

|

| ポイント | ・提携社数は15社。最大41商品から見積もり可能 ・申し込みから3〜4日後に見積もりを受け取れる ・賃貸物件、法人向けの火災保険の見積もりも可能(別サイト) |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保、AIG損保 |

| 運営会社 | 株式会社ウェブクルー |

| デメリット | 耐震等級が入力項目に入っていないため、正しい見積もりを取れないことがある。 |

|

|

|

| ◆保険の窓口インズウェブ | |

|

|

| ポイント | ・提携している損保会社は15社 ・見積もり依頼から数日で、3〜5社分の見積もりが届く ・運営会社がSBIホールディングスで安心感が持てる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・セコム損保、セゾン自動車火災保険、ジェイアイ傷害火災保険など |

| 運営会社 | SBIホールディングス(東証プライム上場) |

| デメリット | 質問項目に耐震等級の項目がないため、正確な見積もりには再度依頼する必要がある。 |

|

|

|

| ◆住宅本舗 | |

|

|

| ポイント | ・提携している損保会社は16社 ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・SBI損保、日新火災、共栄火災など |

| 運営会社 | 株式会社A2Z |

| デメリット | 代理店にもよるが、見積もりの前提条件がそろっていないことがある |

|

|

|

| ◆カンタン火災保険 | |

|

|

| ポイント | ・提携社数は非公開。最大19商品から見積もり可能 ・入力後、電話にて詳細確認後に見積もりをするため、ズレが少ない ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保など |

| 運営会社 | 株式会社ユースラッシュ |

| デメリット | 情報入力後は、必ず電話にて対応が必要 |

|

|

|

・【保険料】2024年10月の値上げ情報(47都道府県版)

・「火災保険一括見積もりサイト」3社を徹底レビュー!

・専門家が選ぶ、おすすめ火災保険(2024年度版)

・【保険料】火災保険料の相場、 大手とネット損保どちらが安い?

・火災共済と火災保険の違い、メリット・デメリットを解説

・「リフォームがタダになる!」火災保険申請代行に注意!

| 火災保険の基礎知識 | 保険金の請求方法 |

| ■火災保険の選び方 ■家財保険は必要? ■地震保険は必要? ■“免責”とは ■“特約”とは ■代理店とネット契約、どちらがお得? ■火災保険の途中解約 |

■火災保険金の請求方法 ■地震保険金の請求方法 ■保険金はすぐにもらえる? ■水濡れ被害 ■雨漏り被害 ■水害・台風被害 ■"罹災証明書"の取り方 |