政府の子育て支援策として2024年2月13日にスタートした「フラット35子育てプラス」。子供の人数に応じて金利を引き下げる制度だが、他の金利引き下げメニューも併用すると、金利が0.18%と史上最低クラスの金利となる。その中身と活用法を解説する。

| フラット35金利ランキング |

フラット35の金利は?

「フラット35」は、政府系の独立行政法人である住宅金融支援機構が関与している住宅ローン。金利タイプは「全期間固定金利型」のみで、最長35年の借り入れができる。住宅金融支援機構は直接販売しておらず(一部商品除く)、銀行、信用金庫などが販売窓口となっている。

最近は長期金利の上昇に伴ってフラット35の金利は上昇している。0.3%台が当たり前となった変動金利に比べて金利が高いため、人気を落としていた。しかし、2月13日にスタートした「フラット35子育てプラス」によって、人気が復活するかもしれない。子育て割引だけでなく、他の金利引き下げメニューも併用すると、金利が0.18%と史上最低クラスの金利となるからだ。

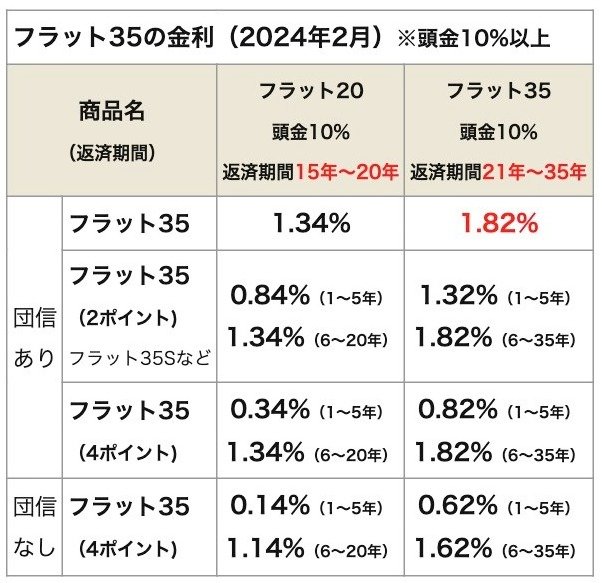

まずは、フラット35の金利(2024年2月、頭金10%以上)をチェックしてみよう。

通常、フラット35の金利といえば、頭金10%以上、借入期間21年〜35年の場合の金利を示すことが多い(上表の赤字)。2024年2月なら1.82%だ(金利は、大半の金融機関が横並びになっているものの若干違う銀行もあるので、借入時は比較しよう)。

しかし、これに対してさまざまな割引制度がある。

- ・借入期間が15年~20年と短い場合、「フラット20」とも呼ばれ、0.48%割り引き(2024年2月の場合)

- ・豊富なメニューが揃っているポイント制度によって、金利を最大1%割り引き

- ・団体信用生命保険に加入しない場合、表示金利から0.2%割り引き

以上の割引を全て活用すると、2024年2月時点の金利は、なんと0.18%という、変動金利よりも低い金利になるのだ。

ただし0.18%になるのは、割り引きポイントが4ポイントなら当初5年間、割り引きポイントが8ポイントなら当初10年間となる。

以下、ポイント制度を詳しく解説する。

さまざまな金利割り引き制度を用意

金利割り引き制度で、1%引き下げ

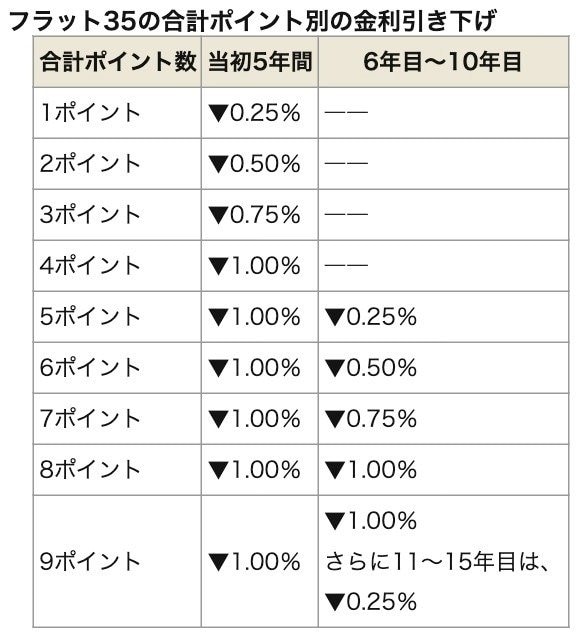

「フラット35」は年々、多様な金利引き下げパターンが追加され、複雑になってしまったため、「ポイント制」が導入された。金利引き下げメニューごとにポイントを定め、合計ポイント数に応じて金利が割引になる。

2024年2月13日以降は、以下のような割り引き制度になった。8ポイントなら、10年間0.5%も金利が引き下げられる。

独立行政法人住宅金融支援機構「フラット35子育てプラスが新登場」から作成。子育てプラスを利用しない場合は4ポイントが上限。

フラット35子育てプラスは子どもの人数に応じてポイント加算

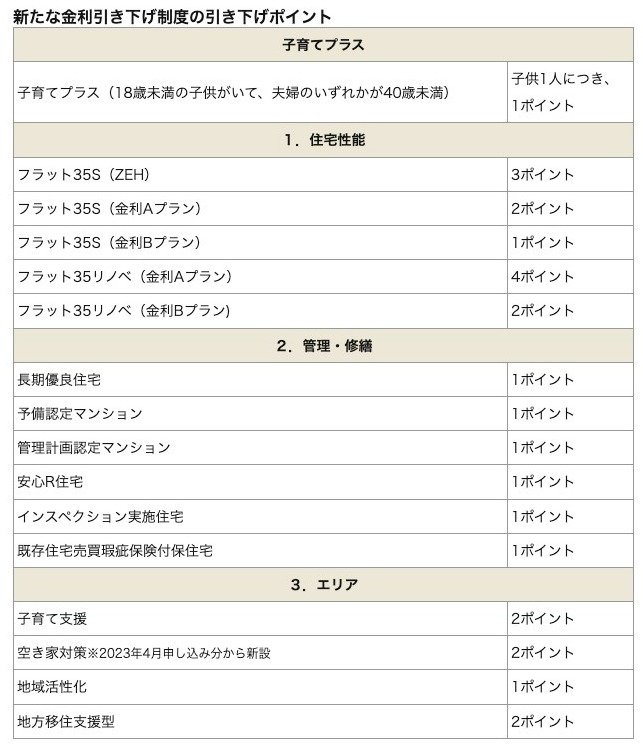

ポイントが付く「金利引き下げメニュー」をみていこう。

今回の改訂の目玉である、子育てプラス(18歳未満の子供で、夫婦のいずれかが40歳未満の世帯が対象)は、子供一人につき1ポイントが適用となる。

また、性能の高い住宅、管理・修繕をしている住宅、地域活性化に資する住宅などに対してもポイントが加算される。

※1~3のグループについて、各1つの金利引き下げメニューのみ選択可能。独立行政法人住宅金融支援機構ホームページから著者作成

【関連記事はこちら】>>フラット35の金利、手数料を徹底比較! おすすめの銀行は?

フラット35の団信は、任意加入

団体信用生命保険とは、万が一のとき(死亡、身体障害など)に住宅ローンの返済が免除される保険のこと。

民間の銀行は団信の加入が義務付けれられているのに対して、フラット35は団信の加入が義務付けられていない。健康上の問題がある人は、団信の審査で加入を断られることがあり、民間の銀行では住宅ローンを借りられない。フラット35であれば団信に入らないという選択肢も取れるので、健康上の不安があっても借りられるということだ。

現在、フラット35の金利には通常の団信保険料が含まれているが、もし加入しない場合は、金利が0.2%差し引かれる。

住宅という高額な商品を購入するため、通常ならば団信に加入すべきであるが、健康上の理由で加入できない、資金的な余裕があるなどのケースでは、団信に加入しなくてもいいだろう。

フラット35金利の推移

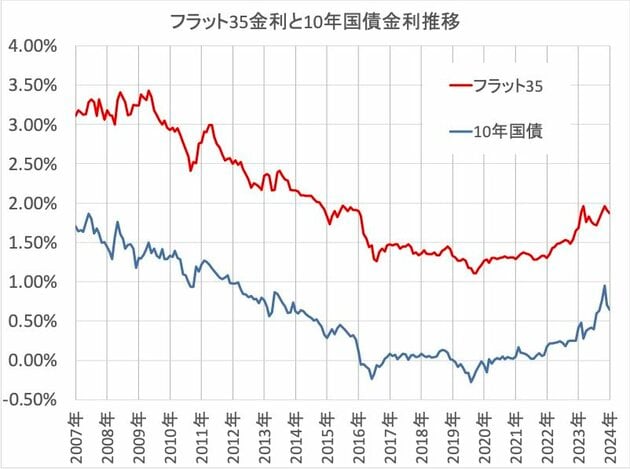

低金利時代が続いている今、フラット35の金利も過去最低の金利水準を推移している。現在、どのくらい金利が低いのか見てみよう。

下記の表は、フラット35の直近18年間の金利推移を示したものだ(2017年9月までは団体信用生命保険料を含まない金利表示だったので、すべて団信保険料を含む金利に修正している)。

グラフを見ると、2007年当時の金利は約3%強。次第に金利が下落し、2019年9月には1.05%まで下がったがその後、金利は上昇している。

とはいえフラット35は今なお、史上最低の金利水準であるのは間違いない。しかも、2017年10月以降は、団信が見直され、手厚い内容になっている。

まとめ

フラット35は、条件によっては変動金利よりも金利が低くなることがわかっただろうか。

なお、住宅ローン控除が使える場合、毎年0.7%の所得税等が戻ってくる。金利が0.18%で5000万円を借り入れてた場合、差し引きすると毎年約25万円も儲かることになる(なお、控除額は年末の残高で計算するため、控除額は徐々に減少する)。実質的には「マイナス金利」状態になるのだ。

現在、8割程度の人が変動金利を選択しているが、今後は金利が上昇する見通しであり、さらに魅力的な「フラット子育てプラス」ができたことで、全期間固定金利への人気が高まるかもしれない。

【関連記事はこちら】>>住宅ローン控除で儲ける方法とは?繰上返済のタイミングに注意して、収支を最大化しよう

| 132銀行を比較◆住宅ローン実質金利ランキング[新規借入] |

| 132銀行を比較◆住宅ローン実質金利ランキング[借り換え] |

|

|

| 【金利動向】おすすめ記事 | 【基礎】から知りたい人の記事 |

| 【今月の金利】 【来月の金利】 【2026年の金利動向】 【変動金利】上昇時期は? 【変動金利】何%上昇する? |

【基礎の8カ条】 【審査】の基礎 【借り換え】の基礎 【フラット35】の基礎 【住宅ローン控除】の基礎 |

| おすすめ記事はこちら 【金利】132銀行の住宅ローン金利推移をプロが比較(毎月更新) 【金利】変動金利が上がる時期を予測! 【読み物】年収700万円台世帯は破綻必至!? 【借り換え】多くの人は「高い変動金利」で損している! 【借り換え】メリット額が分かる返済額シミュレーション 【諸費用】手数料・引越し代も借りられる銀行は?(17銀行比較) 【審査】「審査基準」を17銀行で比較(年収、勤続年数) |

|

保証料や団信などの諸費用がほとんど無料  |

|

132銀行の住宅ローンを比較 >>返済額シミュレーションで、全銀行の金利を一気に比較・調査

|

- 年収に対して安心して買える物件価格は?

-

- ・年収200万円で妻が妊娠中の家族の上限は1600万円!?

- ・年収250万円の単身者の上限は1800万円!?

- ・年収300万円の4人家族の上限は1800万円!?

- ・年収350万円の2人家族の上限は2100万円!?

- ・年収400万円の単身者の上限は2500万円!?

- ・年収450万円の4人家族の上限は2000万円!?

- ・年収500万円の4人家族の上限は3000万円!?

- ・年収600万円の3人家族の上限は3500万円!?

- ・年収600万円の40代独身の上限は3000万円!?

- ・年収700万円の共働き夫婦の上限は5000万円!?

- ・年収800万円の3人家族の上限は4500万円!?

- ・年収1000万円の30代4人家族の上限は5000万円!?

- ・年収1000万円の40代4人家族の上限は3500万円!?

- ・年収1000万円の50代夫婦の上限は3000万円!?

※サイト内の金利はすべて年率で表示