千葉興業銀行の住宅ローンの金利(新規・借り換え)、手数料、審査基準、団体信用生命保険、メリット・デメリットを調査してみました。千葉興業銀行は千葉県を基盤とした銀行で、地元での住宅ローンのシェアは高めです。なお、132銀行の住宅ローン金利を登録した「返済額シミュレーション」を利用すれば、ネット銀行などと比較して、どちらがお得な住宅ローンか比較することができます。(監修:住宅ローンアドバイザー 淡河範明)

千葉興業銀行の住宅ローンの特徴は?

千葉興業銀行は、千葉県千葉市美浜区に本店を置く、千葉県内では、千葉銀行に次ぐ地方銀行です。

住宅ローンの団体信用生命保険が充実しているのが特徴です。「ガン保障付住宅ローン」は保障料が無料で、がんと診断されれば住宅ローン残高が0円になるほか、1000万円までのがん先進医療保障、配偶者のがん保障、入院保障なども付いており、無料ながら充実した内容となっています。WEB事前審査にも対応しており、24時間いつでも申し込み可能です。

2026年7月の住宅ローン金利は?(新規借入・借り換え)

千葉興業銀行の住宅ローンは、「ガン保障付住宅ローン」や「安心保障付住宅ローン ハートフルプレミア」「ワイド団信付住宅ローン」「連生ガン保障付住宅ローン パートネイド」などがあります。住宅ローンの金利タイプは、変動金利、固定金利2年、3年、5年、10年、全期間固定金利型です。

そのほか、「フラット35」(住宅金融支援機構との提携商品)も取り扱いがあります。「フラット35」は、全期間固定金利の商品で、借入期間は15年以上、35年以下です。

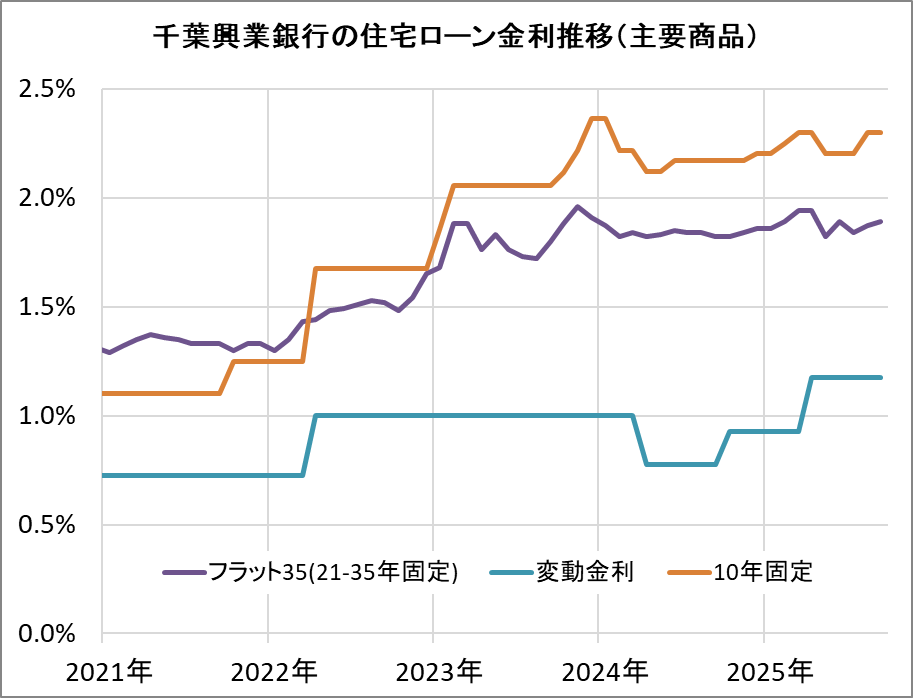

では、主要な住宅ローンの金利(新規借入、借り換え)を見ていきましょう。全国展開するネット銀行や大手銀行に比べるとやや金利が高い印象があります。なお、表示している金利は、最優遇金利といわれるもので、審査結果によってはもっと高い金利が適用されることがあります。

千葉興業銀行の住宅ローン金利推移(主要商品)

| 年月 | フラット35(21-35年固定) | フラット35(21-35年固定) | 変動金利 | 10年固定 |

|---|---|---|---|---|

| フラット35(定率方式、頭金10%以上、借り換えは頭金なし) | フラット35S(定率方式、頭金10%以上) | 住宅ローン | 住宅ローン | |

| 新規借入 | ● | ● | ● | ● |

| 借り換え | ● | ● | ● | |

| 2026/07 | 3.210% | 2.710% | 1.425% | 3.360% |

| 2026/06 | 2.710% | 2.210% | 1.425% | 3.050% |

| 2026/05 | 2.490% | 1.990% | 1.425% | 2.920% |

| 2026/04 | 2.250% | 1.750% | 1.175% | 2.830% |

| 2026/03 | 2.260% | 1.760% | 1.175% | 2.820% |

| 2026/02 | 2.080% | 1.580% | 1.175% | 2.630% |

| 2026/01 | 1.970% | 1.470% | 1.175% | 2.400% |

| 2025/12 | 1.900% | 1.400% | 1.175% | 2.370% |

| 2025/11 | 1.890% | 1.390% | 1.175% | 2.350% |

| 2025/10 | 1.890% | 1.390% | 1.175% | 2.300% |

| 2025/09 | 1.870% | 1.370% | 1.175% | 2.300% |

| 2025/08 | 1.840% | 1.340% | 1.175% | 2.200% |

| 2025/07 | 1.890% | 1.390% | 1.175% | 2.200% |

| 2025/06 | 1.820% | 1.320% | 1.175% | 2.200% |

| 2025/05 | 1.940% | 1.440% | 1.175% | 2.300% |

| 2025/04 | 1.940% | 1.440% | 0.925% | 2.300% |

| 2025/03 | 1.890% | 1.390% | 0.925% | 2.250% |

| 2025/02 | 1.860% | 1.360% | 0.925% | 2.200% |

| 2025/01 | 1.860% | 1.360% | 0.925% | 2.200% |

| 2024/12 | 1.840% | 1.340% | 0.925% | 2.170% |

| 2024/11 | 1.820% | 1.320% | 0.925% | 2.170% |

| 2024/10 | 1.820% | 1.320% | 0.775% | 2.170% |

| 2024/09 | 1.840% | 1.340% | 0.775% | 2.170% |

| 2024/08 | 1.840% | 1.340% | 0.775% | 2.170% |

| 2024/07 | 1.850% | 1.350% | 0.775% | 2.170% |

| 2024/06 | 1.830% | 1.330% | 0.775% | 2.120% |

| 2024/05 | 1.820% | 1.320% | 0.775% | 2.120% |

| 2024/04 | 1.840% | 1.340% | 1.000% | 2.215% |

| 2024/03 | 1.820% | 1.320% | 1.000% | 2.215% |

| 2024/02 | 1.870% | 1.620% | 1.000% | 2.365% |

| 2024/01 | 1.910% | 1.660% | 1.000% | 2.365% |

| 2023/12 | 1.960% | 1.710% | 1.000% | 2.215% |

| 2023/11 | 1.880% | 1.630% | 1.000% | 2.115% |

| 2023/10 | 1.800% | 1.550% | 1.000% | 2.055% |

| 2023/09 | 1.720% | 1.470% | 1.000% | 2.055% |

| 2023/08 | 1.730% | 1.480% | 1.000% | 2.055% |

| 2023/07 | 1.760% | 1.510% | 1.000% | 2.055% |

| 2023/06 | 1.830% | 1.580% | 1.000% | 2.055% |

| 2023/05 | 1.760% | 1.510% | 1.000% | 2.055% |

| 2023/04 | 1.880% | 1.630% | 1.000% | 2.055% |

| 2023/03 | 1.880% | 1.630% | 1.000% | 2.055% |

| 2023/02 | 1.680% | 1.430% | 1.000% | 1.855% |

| 2023/01 | 1.650% | 1.400% | 1.000% | 1.675% |

| 2022/12 | 1.540% | 1.290% | 1.000% | 1.675% |

| 2022/11 | 1.480% | 1.230% | 1.000% | 1.675% |

| 2022/10 | 1.520% | 1.270% | 1.000% | 1.675% |

| 2022/09 | 1.530% | 1.280% | 1.000% | 1.675% |

| 2022/08 | 1.510% | 1.260% | 1.000% | 1.675% |

| 2022/07 | 1.490% | 1.240% | 1.000% | 1.675% |

| 2022/06 | 1.480% | 1.230% | 1.000% | 1.675% |

| 2022/05 | 1.440% | 1.190% | 1.000% | 1.675% |

| 2022/04 | 1.430% | 1.180% | 0.725% | 1.250% |

| 2022/03 | 1.350% | 1.100% | 0.725% | 1.250% |

| 2022/02 | 1.300% | 1.050% | 0.725% | 1.250% |

| 2022/01 | 1.330% | 1.080% | 0.725% | 1.250% |

| 2021/12 | 1.330% | 1.080% | 0.725% | 1.250% |

| 2021/11 | 1.300% | 1.050% | 0.725% | 1.250% |

| 2021/10 | 1.330% | 1.080% | 0.725% | 1.100% |

| 2021/09 | 1.330% | 1.080% | 0.725% | 1.100% |

| 2021/08 | 1.330% | 1.080% | 0.725% | 1.100% |

| 2021/07 | 1.350% | 1.100% | 0.725% | 1.100% |

| 2021/06 | 1.360% | 1.110% | 0.725% | 1.100% |

| 2021/05 | 1.370% | 1.120% | 0.725% | 1.100% |

| 2021/04 | 1.350% | 1.100% | 0.725% | 1.100% |

| 2021/03 | 1.320% | 1.070% | 0.725% | 1.100% |

| 2021/02 | 1.290% | 1.040% | 0.725% | 1.100% |

| 2021/01 | 1.310% | 1.060% | 0.725% | 1.100% |

【関連記事はこちら】>>住宅ローン金利(132銀行・1000商品)の最新動向、金利推移は?

以下の返済額シミュレーションでは、千葉興業銀行の主要な住宅ローンと、他銀行の住宅ローンをランキング形式で比較することができるので、参考にしてください。

「千葉興業銀行 & 全国展開の銀行」の最新金利を比較

千葉興業銀行の審査基準は?(年収、勤続年数など)

千葉興業銀行の住宅ローンの審査基準はどうなっているでしょうか。

審査で重視するのは、年収、勤続年数、勤務先、家族構成などです。下記の審査基準は、申し込みを受け付けてくれる最低基準ともいうべきものなので、確認しておきましょう。ただし、以下の要件をクリアしているからといって、必ず借りられる、希望額が満額で借りられるわけではありません。

ネット銀行や都銀に比べると、地方の銀行の方が金利は高めですが、借り手の事情を考慮して融資してくれるケースがあります。

【関連記事はこちら】>>わずか10秒で、年収などから借入可能額を試算!「借入可能額シミュレーション」

◆千葉興業銀行の審査基準

|

|

| 借入額 | 10万円以上2億円以内(10万円単位) ※税込年収に占める総借入金の年間返済額が次の範囲内 年収200万円以上:35%以内br>年収400万円以上:40%以内 |

| 借入期間 | 1年以上35年以内(1年単位) |

| 融資を受けられるエリア | 千葉興業銀行各支店の営業エリア |

| 使いみち (資金使途) |

申込人と家族が住むための住宅資金 ・住宅の新築および増改築(改修を含む)資金 ・新築土地付住宅・マンション(ワンルームは除く)の購入資金 ・中古住宅(マンション含む)の購入資金(購入に伴う増改築・改修資金を含む) ・他の金融機関等で借入し、現に居住している本人名義の居宅の取得資金借入金およびリフォーム資金借入金の借換え資金(残元金および利息)(借換えに伴う、増改築・改修資金を含む) ・住換えに伴う、既存の住宅に係る借入金と売却金との差額 ・住宅取得に係る諸費用資金 ※戸建の土地面積は70㎡以上(東京都23区内は地積45㎡以上)、建物床面積は35㎡以上、マンションの専有面積50㎡以上(東京都23区内は専有面積40㎡以上)) ※借入対象物件を含め3棟以上の居宅を所有する方は取扱不可 |

| 年収 (給与所得者) |

前年の税込年収200万円以上 |

| 勤続年数 (給与所得者) |

1年以上 ※契約社員は同一先に勤務3年以上、派遣社員は同一派遣元に勤続3年以上 |

| 年収 (個人事業主等) |

前年の税込年収200万円以上 |

| 事業年数 (個人事業主等) |

3年以上 |

| 年齢(借入時) | 満18歳以上満50歳未満 |

| 年齢(完済時) | 満81歳未満 |

| その他条件 | 指定の団体信用保険に加入できる人 |

| ※上記の審査基準は申し込みをする際の目安であり、記載を満たしているからといって必ず借りられるわけではない。詳細は、公式サイトで確認を | |

団体信用生命保険のラインアップは?

まず、団体信用生命保険(団信)の仕組みについて説明しましょう。大半の銀行が団信への加入を義務化しています。その代わり、無料の団信がついています。万が一、「死亡・高度障害状態」になった場合、住宅ローンの支払いが免除されるというものです。

もし、がん、脳卒中、心筋梗塞、その他の病気になっただけで住宅ローンの支払いが免除されるようにしたいのであれば、追加の団信に入る必要があります(一部の銀行を除く)。なお、全国展開しているネット銀行のauじぶん銀行、住信SBIネット銀行などは、無料の団信が充実しています。

なお、住宅金融支援機構との提携商品である「フラット35」は団信に加入しないことも可能ですが、大半の人が「機構団信」に加入しています。「死亡・身体障害状態」になると、住宅ローンの支払いが免除されます。身体障害状態とは、身体障害認定1級・2級相当で、民間銀行の高度障害状態よりも保障範囲が広くなっています。

千葉興業銀行の団体信用生命保険のラインアップは以下の通りです。

◆千葉興業銀行の主要な団体信用生命保険は? |

|

| 死亡・高度障害 +がん保障 +入院保障 |

無料 |

| 連生ガン保障付住宅ローン(パートネイド) | 金利+0.35% |

| 安心の保障付住宅ローン(ハートフルプレミア) | 金利+0.30% |

| ワイド団信 | 金利+0.30% |

| 地銀協3大疾病団信 | 金利+0.20% |

| ※主要な団信を掲載。詳細は、公式サイトで確認を | |

千葉興業銀行の手数料・保証料はいくら?

住宅ローンを借りる際には、「手数料」や「保証料」が必要です。

「手数料」は、「借入額に比例した手数料(借入額×2.2%など)」と、「定額手数料(一律10万円など)」があり、借入時に一括前払いします。

「保証料」は、「借入額」と「借入期間」から算出した保証料を、借入時に一括前払いします。都銀の場合、保証料率はほぼ横並びで、借入額1000万円、借入期間35年の場合、20.6万円です。審査により、保証料が高くなる場合があります(一括前払いせず、金利を0.1〜0.4%上乗せすることも可能)。

同じ銀行でも商品によって手数料、保証料が違うことがあるので、気をつけたいところです。

千葉興業銀行の住宅ローンの手数料・保証料は、他銀行と大きく変わらない水準のようです。

◆千葉興業銀行の「地銀協一般団信付コスモスホームローンS」の手数料・保証料 |

|

| 手数料(税込) | 借入金額×2.2% |

| 保証料 | ー |

| 一部繰上返済手数料 | 無料~33,000円 |

| 全部繰上返済手数料 | 無料~33,000円 |

| ※商品によって、手数料等は違うほか、審査によって保証料率等が変化することがある。詳細は、公式サイトで確認を | |

メリット・デメリットは?

千葉興業銀行をはじめとする地方の金融機関は、全国展開するネット銀行、大手銀行に比べると、金利が高めというのがデメリットでしょう。ネット対応が遅れていたり、審査期間が長めです。

一方で、地域に根付いた銀行である分、審査については比較的緩めというのがメリットでしょう。ネット銀行などが個人の属性などに基づいて画一的に審査するのに対して、地域の銀行は個人の事情をくみ取って、丁寧に審査してくれるという傾向があります。

借入可能額シミュレーション(年収別)の結果は?

千葉興業銀行では、住宅ローンをいくら借りられるのでしょうか。そこで、年収別の借入可能額(目安、平均的な金利で試算)をダイヤモンド不動産研究所独自の基準でシミュレーションしてみました(新規借入)。なお、審査では年収以外にも職業、勤続年数なども参照するため、必ずしも下記の金額が借りられるわけではありませんので、目安としてください。

【関連記事はこちら】>>わずか10秒で、年収などから借入可能額を試算!「借入可能額シミュレーション」

◆千葉興業銀行の住宅ローンの借入可能額(年収別) |

||

| 年収 | 借入可能額(目安) | 月々の返済額 |

|---|---|---|

| 200万円 | 1,411万円 | 4.3万円 |

| 300万円 | 2,117万円 | 6.4万円 |

| 400万円 | 3,226万円 | 9.8万円 |

| 500万円 | 4.033万円 | 12.2万円 |

| 600万円 | 4,839万円 | 14.6万円 |

| 700万円 | 6,351万円 | 19.2万円 |

| 800万円 | 7,259万円 | 22.0万円 |

| 900万円 | 8,166万円 | 24.7万円 |

| 1000万円 | 9,074万円 | 27.4万円 |

|

※新規借入。審査モデルは公開されていないため、以下のモデルで試算。借入期間35年、ボーナス払いなし、融資手数料等が別途必要。審査金利3.50%。返済比率は年収400万円未満は35%以下、年収700万円未満は40%以下、年収700万円以上は45%以下。融資金利は、1.425%(商品名「住宅ローン」(変動・新規借入) |

||

千葉興業銀行の住宅ローンの申し込み・審査の流れ

まずは事前審査

千葉興業銀行の住宅ローンを契約するためには、まず店頭窓口やローンプラザ、インターネットから事前審査の申し込みが必要です。個人ローン専用窓口のローンプラザでは、土・日・祝日も相談ができます。インターネットでは24時間申し込みが可能で、審査結果は最短で翌日にわかります。

正式申し込みの手順は?

必要書類を持参の上、相談した店頭窓口またはローンプラザへ行き、申し込みをします。

借り入れまでの流れ

本人が取次店へ行き、住宅ローンの契約を行います。申し込み内容によっては連帯債務者・連帯保証人・担保提供者も一緒に行きます。新規借り入れの場合、火災保険の加入手続きが必要です。融資金が指定の返済用口座に入金され、保証会社が借り入れ対象物件に抵当権を設定します。

必要書類は?

申し込みの際には店頭窓口やローンプラザで、ちば興銀借入申込書兼保証委託申込書、個人情報の取り扱いに関する同意書、団体信用生命保険申込書兼告知書へ記入が必要です。必要書類は運転免許証またはパスポート、健康保険被保険者証、印鑑証明書、住民票など。給与所得のある方は源泉徴収票、住民税課税決定通知書または住民税課税証明書が必要です。個人事業主の方は確定申告書、納税証明書、市県民税の納付証明書などを用意します。また売買契約書や、現在借り入れ中のローンの返済予定表なども必要です。千葉興業銀行の公式サイト

返済額シミュレーションで、他銀行と比較を!

住宅ローンを借りるのであれば、なるべくお得な商品を選びたいものです。

ダイヤモンド不動産研究所では、千葉興業銀行の主要な住宅ローンも登録した返済額シミュレーションを用意しています。全132銀行の住宅ローンを登録しているので、都道府県別で最もお得な住宅ローンを調べることもできます。手数料を含んだ「実質金利」で比較できるだけでなく、総支払額、毎月支払額も分かるので、ぜひ活用してみましょう。

「千葉興業銀行 & 全国展開の銀行」の最新金利を比較

【関連記事】>>千葉県の主要な銀行の金利を見る

地方銀行の住宅ローンについて 質問 FAQ

- Q地銀とネット銀行の違いは?

- A

住宅ローンはどの銀行で借りても一緒なので、基本は金利や手数料が低い銀行で選ぶべきです。特に全国展開のネット銀行は、金利が低いだけでなく、繰上返済手数料が無料という銀行が多いです。

なお、審査については年収、勤続年数、勤務先、家族構成などをチェックしています。地銀の銀行のほうが借り手の事情を考慮して融資してくれるケースがありますが、総じて金利、手数料は高めです。 - z

- Qフラット35の金利は横並び?

- A

フラット35は多くの銀行で取り扱っていますが、金利はほぼ横並びです。そのため、手数料が低い銀行で借りたほうがおトクです。全国展開していて、手数料が低い金融機関を探せば、おとくに借りられます。

132銀行を比較している、住宅ローン実質金利ランキング(フラット35・全期間固定)などを参考にしましょう。

- Q銀行のシミュレーション利用時の注意点は?

- A

各銀行はシミュレーション機能を備えていますが、自社の商品しか計算できなかったり、手数料の取り扱いがバラバラだったりと、他銀行の住宅ローンと比較するには不便です。

本当にお得な住宅ローンを探したいのであれば、多数の銀行を一斉に比較できる返済額シミュレーションを参考にすべきでしょう。

- Q住宅ローン選びのコツは?

- A

住宅ローンを比較する際は、「実質金利」や「総支払額」を気にすべきでしょう。金利に手数料などを加味したものなので、本当におとくな住宅ローンを選ぶ際の重要な指標になります。

また、審査に落ちたり、希望借入額が満額認められなかったりすることがあるので、複数の銀行に審査を出すべきです。

| 132銀行を比較◆住宅ローン実質金利ランキング[新規借入] |

| 132銀行を比較◆住宅ローン実質金利ランキング[借り換え] |

|

|

| 【金利動向】おすすめ記事 | 【基礎】から知りたい人の記事 |

| 【今月の金利】 【来月の金利】 【2026年の金利動向】 【変動金利】上昇時期は? 【変動金利】何%上昇する? |

【基礎の8カ条】 【審査】の基礎 【借り換え】の基礎 【フラット35】の基礎 【住宅ローン控除】の基礎 |

新規借入2026年7月最新 主要銀行版

住宅ローン変動金利ランキング

※借入金額3000万円、借入期間35年で試算

- 実質金利(手数料込)

- 1.065%

- 総返済額 3582万円

- 表面金利

- 年0.930%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,710円

①「がん・4疾病50%+全疾病+月次返済保障」が割安!

②住宅ローン金利優遇割ならダントツの低金利

③KDDIグループのインターネット銀行で全国に対応

- KDDIグループのネット銀行で、変動金利は業界トップクラスの低金利

- 団信が充実しており、「がん・4疾病50%保障団信」「全疾病保障」「月次返済保障」が割安で付帯

- ネットだけで契約を完了でき、仮審査は最短当日回答、本審査は最短2~3営業日で回答など、審査スピードも速い

関連記事 auじぶん銀行の金利推移、審査基準、注意点は?

関連記事 auじぶん銀行の金利推移、審査基準、注意点は? ![]()

住宅ローン(事務手数料型)・変動金利

- 実質金利(手数料込)

- 1.080%

- 総返済額 3591万円

- 表面金利

- 年0.945%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,918円

疾病保障付住宅ローンの「保険料支払型」は若い時の保険料が安く、中途解約もOK

- 民間金融機関の中で住宅ローンの取扱残高ナンバーワン※日本国内。2007年3月時点より現在まで

- オプション団信の疾病保障付住宅ローンは保険料を毎月支払うタイプがあり、いつでもオプション団信だけ中途解約ができて使い勝手がいい

- 事前審査は来店不要。WEB利用で一部繰り上げ返済手数料が無料

プロの評判・口コミ

淡河範明さん

住宅ローンの商品設計は、いろいろ評価できると思います。一時期金利が低くなって競争力が高い印象でしたが、最近はそうでもありません。商品をよく改定するのでわかりにくい部分もあります。

ただし、実際の現場のスタッフは顧客本位の対応で積極的に相談に乗ってくれます。

審査は厳しい面も、やや緩い面もあるように感じますが、ルールを厳格に守る印象が強いです。住宅を投資用にしていたら、直ちに全額回収をしようとするような厳しさがあります。

「疾病保障付住宅ローン」については、金利を上乗せするタイプか、毎月別途支払う「保険料支払型」が選べます。「保険料支払型」は若いうちの保険料は安く、途中解約もできるというメリットがありますが、年齢とともに掛金が上がっていくタイプなので、住宅ローン残高が少なくなってきたら中途解約するなどの対応をしたいところです。

注文住宅を建設する際は、注意が必要です。本審査の時点で「工事請負契約」が必要になります。また、土地を先行購入するための融資には応じてくれますが、建設資金を分割支払いする場合には、例外はありますが応じてくれません。融資実行と支払タイミングが合わせづらく、状況によっては使いにくいです。

関連記事 三菱UFJ銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 1.085%

- 総返済額 3593万円

- 表面金利

- 年0.950%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,988円

①ネット銀行の好金利を店頭相談で申し込める!

②51歳以下なら3大疾病保障特約(50%)が無料で基本付帯

③新規借入なら、注文住宅で必要な「つなぎ融資」に対応

- SBIマネープラザは、証券、保険、住宅ローンなどを取り扱う、SBIグループのマネー相談プラザ

- 全国8店舗において対面で相談できるので、初心者でも安心

- 変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っており、2種類の住宅ローンを比較して申し込める

プロの評判・口コミ

淡河範明さん

SBIグループの企業で、変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っています。

住信SBIネット銀行の住宅ローンについては、住信SBIネット銀行自身で販売しているローンとは商品性が若干違います。融資実行時までに住宅建築にかかる土地購入代金等が必要な人に対しては、「つなぎ融資」の取扱いがあるのです。

また、店舗販売専用の商品なので、店舗で相談しながら手続き出来ます。ただし、住宅ローン相談窓口は全国に8店舗しかないため、居住地域によっては利用が困難です。

審査は住信SBIネット銀行と同じだと思っていいです。また、事務手続きに比較的時間がかかります。

関連記事 SBIマネープラザの金利推移、審査基準、注意点は? -

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

|

保証料や団信などの諸費用がほとんど無料  |

|

132銀行の住宅ローンを比較 >>返済額シミュレーションで、全銀行の金利を一気に比較・調査

|

- 年収に対して安心して買える物件価格は?

-

- ・年収200万円で妻が妊娠中の家族の上限は1600万円!?

- ・年収250万円の単身者の上限は1800万円!?

- ・年収300万円の4人家族の上限は1800万円!?

- ・年収350万円の2人家族の上限は2100万円!?

- ・年収400万円の単身者の上限は2500万円!?

- ・年収450万円の4人家族の上限は2000万円!?

- ・年収500万円の4人家族の上限は3000万円!?

- ・年収600万円の3人家族の上限は3500万円!?

- ・年収600万円の40代独身の上限は3000万円!?

- ・年収700万円の共働き夫婦の上限は5000万円!?

- ・年収800万円の3人家族の上限は4500万円!?

- ・年収1000万円の30代4人家族の上限は5000万円!?

- ・年収1000万円の40代4人家族の上限は3500万円!?

- ・年収1000万円の50代夫婦の上限は3000万円!?

※サイト内の金利はすべて年率で表示

プロの評判・口コミ

淡河範明さん

auじぶん銀行の魅力は、業界トップクラスの変動金利です。変動金利が大好きな人なら、最上位にすすめたいですね。最大2億円まで借りられるのも大きなポイントです。

審査に関しては、めちゃくちゃ早いです。申し込んでから基本的には1ヶ月以内に融資実行ができるので、急いでいる場合にはありがたい。「今月中に融資して欲しい」とアピールすれば、審査がスムーズに運びやすいです。

団信では「がん・4疾病50%保障団信」が無料で付いているプランもあり、通常の団信より手厚いと言えます。通常、保障を厚くするのであれば、金利を上乗せする必要がありますが、無料でつくのは魅力です。