りそな銀行の住宅ローンの口コミ・金利・金利推移・手数料(新規借入・借り換え) 、おすすめポイント、注意点を解説しよう。りそな銀行は大手銀行でありながら、ネット銀行並みの低金利を実現。また、病気・けがの7大リスクに対応した独自のオプション団信「団信革命」も持っている。(監修:住宅ローンアドバイザー 淡河範明)

- 変動金利(実質金利・手数料込)

- 1.096%

- 総返済額 3599万円

- 変動金利

(表面金利) - 年0.950%

- 手数料(税込)

- 借入額×2.2%+55000円

- 保証料

- 0円

- 毎月返済額

- 83,988円

①「団信革命」は要介護まで保障も

②自社商品なら、最大3億円まで借り入れOK!

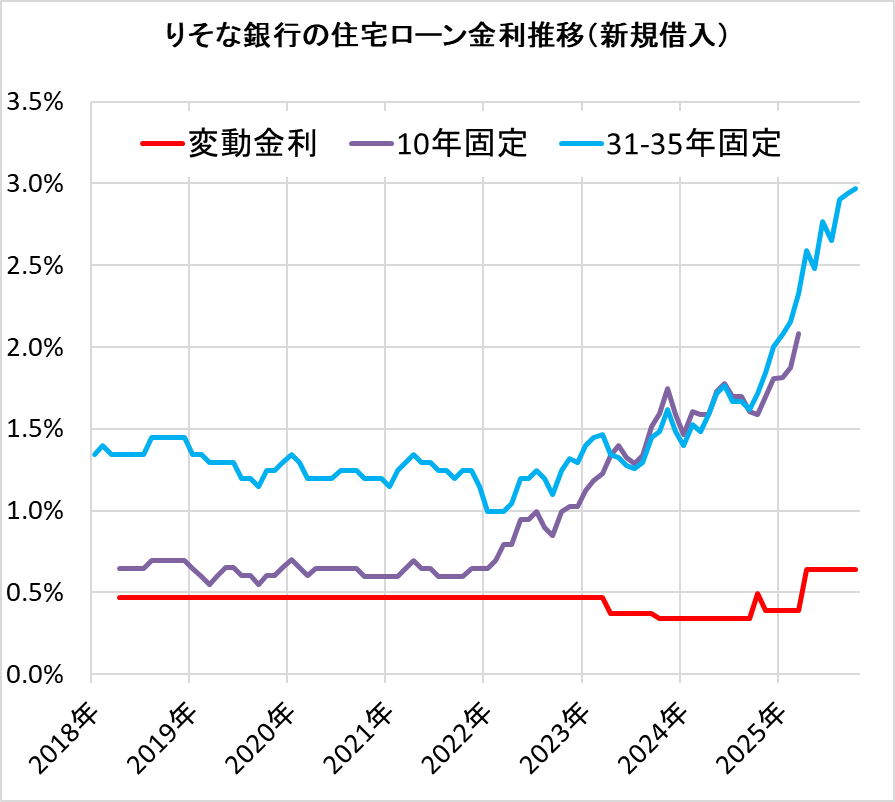

りそな銀行の住宅ローンの金利推移

まずはりそな銀行の住宅ローンの金利推移を見てみよう。

りそな銀行の金利は、変動金利、10年固定金利が業界トップクラスの低金利となっている。

りそな銀行の住宅ローンの金利推移は以下の通りだ。

りそな銀行の住宅ローン金利推移(主要商品)

| 年月 | 変動金利 (表面金利) |

変動金利 (基準金利) |

2年固定 | 3年固定 | 5年固定 | 7年固定 | 10年固定 | 21-25年固定 | 26-30年固定 | 31-35年固定 |

|---|---|---|---|---|---|---|---|---|---|---|

| 住宅ローン ずーっとお得!全期間型・融資手数料型(新規借入、キャンペーン) | 住宅ローン ずーっとお得!全期間型・融資手数料型(新規借入、キャンペーン) | 住宅ローン はじめがお得!当初型・融資手数料型(新規借入) | 住宅ローン はじめがお得!当初型・融資手数料型(新規借入) | 住宅ローン はじめがお得!当初型・融資手数料型(新規借入) | 住宅ローン はじめがお得!当初型・融資手数料型(新規借入) | 住宅ローン はじめがお得!当初型・融資手数料型(新規借入) | 住宅ローン 超長期・全期間・固定金利型・融資手数料型(新規借入) | 住宅ローン 超長期・全期間・固定金利型・融資手数料型(新規借入) | 住宅ローン 超長期・全期間・固定金利型・融資手数料型(新規借入) | |

| 新規借入 | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● |

| 借り換え | ||||||||||

| 2026/06 | 0.950% | 3.125% | - | - | - | - | - | 3.950% | 4.040% | 4.140% |

| 2026/05 | 0.950% | 3.125% | - | - | - | - | - | 3.590% | 3.680% | 3.780% |

| 2026/04 | 0.950% | 3.125% | - | - | - | - | - | 3.490% | 3.570% | 3.670% |

| 2026/03 | 0.640% | 2.875% | - | - | - | - | - | 3.490% | 3.590% | 3.700% |

| 2026/02 | 0.640% | 2.875% | - | - | - | - | - | 3.450% | 3.570% | 3.700% |

| 2026/01 | 0.640% | 2.875% | - | - | - | - | - | 3.210% | 3.330% | 3.460% |

| 2025/12 | 0.640% | 2.875% | - | - | - | - | - | 2.960% | 3.080% | 3.210% |

| 2025/11 | 0.640% | 2.875% | - | - | - | - | - | 2.730% | 2.840% | 2.970% |

| 2025/10 | 0.640% | 2.875% | - | - | - | - | - | 2.730% | 2.840% | 2.970% |

| 2025/09 | 0.640% | 2.875% | - | - | - | - | - | 2.670% | 2.800% | 2.940% |

| 2025/08 | 0.640% | 2.875% | - | - | - | - | - | 2.630% | 2.760% | 2.900% |

| 2025/07 | 0.640% | 2.875% | - | - | - | - | - | 2.400% | 2.520% | 2.650% |

| 2025/06 | 0.640% | 2.875% | - | - | - | - | - | 2.510% | 2.640% | 2.770% |

| 2025/05 | 0.640% | 2.875% | - | - | - | - | - | 2.270% | 2.370% | 2.480% |

| 2025/04 | 0.640% | 2.875% | - | - | - | - | - | 2.410% | 2.490% | 2.590% |

| 2025/03 | 0.390% | 2.625% | - | - | - | - | - | 2.235% | 2.265% | 2.325% |

| 2025/02 | 0.390% | 2.625% | - | - | - | - | - | 2.045% | 2.085% | 2.155% |

| 2025/01 | 0.390% | 2.625% | - | - | - | - | - | 1.965% | 2.015% | 2.075% |

| 2024/12 | 0.390% | 2.625% | - | - | - | - | - | 1.915% | 1.935% | 2.005% |

| 2024/11 | 0.390% | 2.625% | - | - | - | - | - | 1.765% | 1.775% | 1.845% |

| 2024/10 | 0.490% | 2.625% | - | - | - | - | - | 1.625% | 1.655% | 1.715% |

| 2024/09 | 0.340% | 2.475% | - | - | - | - | - | 1.565% | 1.585% | 1.615% |

| 2024/08 | 0.340% | 2.475% | - | - | - | - | - | 1.625% | 1.625% | 1.665% |

| 2024/07 | 0.340% | 2.475% | - | - | - | - | - | 1.625% | 1.625% | 1.665% |

| 2024/06 | 0.340% | 2.475% | - | - | - | - | - | 1.705% | 1.715% | 1.765% |

| 2024/05 | 0.340% | 2.475% | - | - | - | - | - | 1.655% | 1.665% | 1.715% |

| 2024/04 | 0.340% | 2.475% | - | - | - | - | - | 1.545% | 1.555% | 1.585% |

| 2024/03 | 0.340% | 2.475% | - | - | - | - | - | 1.425% | 1.455% | 1.485% |

| 2024/02 | 0.340% | 2.475% | - | - | - | - | - | 1.455% | 1.495% | 1.525% |

| 2024/01 | 0.340% | 2.475% | - | - | - | - | - | 1.335% | 1.365% | 1.395% |

| 2023/12 | 0.340% | 2.475% | - | - | - | - | - | 1.425% | 1.465% | 1.485% |

| 2023/11 | 0.340% | 2.475% | - | - | - | - | - | 1.545% | 1.585% | 1.615% |

| 2023/10 | 0.340% | 2.475% | - | - | - | - | - | 1.425% | 1.465% | 1.485% |

| 2023/09 | 0.370% | 2.475% | - | - | - | - | - | 1.385% | 1.425% | 1.445% |

| 2023/08 | 0.370% | 2.475% | - | - | - | - | - | 1.235% | 1.265% | 1.295% |

| 2023/07 | 0.370% | 2.475% | - | - | - | - | - | 1.205% | 1.235% | 1.255% |

| 2023/06 | 0.370% | 2.475% | - | - | - | - | - | 1.235% | 1.265% | 1.275% |

| 2023/05 | 0.370% | 2.475% | - | - | - | - | - | 1.275% | 1.305% | 1.325% |

| 2023/04 | 0.370% | 2.475% | - | - | - | - | - | 1.275% | 1.315% | 1.345% |

| 2023/03 | 0.470% | 2.475% | - | - | - | - | - | 1.365% | 1.465% | 1.465% |

| 2023/02 | 0.470% | 2.475% | - | - | - | - | - | 1.345% | 1.445% | 1.445% |

| 2023/01 | 0.470% | 2.475% | - | - | - | - | - | 1.295% | 1.395% | 1.395% |

| 2022/12 | 0.470% | 2.475% | - | - | - | - | - | 1.195% | 1.295% | 1.295% |

| 2022/11 | 0.470% | 2.475% | - | - | - | - | - | 1.215% | 1.315% | 1.315% |

| 2022/10 | 0.470% | 2.475% | - | - | - | - | - | 1.145% | 1.245% | 1.245% |

| 2022/09 | 0.470% | 2.475% | - | - | - | - | - | 0.995% | 1.095% | 1.095% |

| 2022/08 | 0.470% | 2.475% | - | - | - | - | - | 1.095% | 1.195% | 1.195% |

| 2022/07 | 0.470% | 2.475% | - | - | - | - | - | 1.145% | 1.245% | 1.245% |

| 2022/06 | 0.470% | 2.475% | - | - | - | - | - | 1.095% | 1.195% | 1.195% |

| 2022/05 | 0.470% | 2.475% | - | - | - | - | - | 1.095% | 1.195% | 1.195% |

| 2022/04 | 0.470% | 2.475% | - | - | - | - | - | 0.945% | 1.045% | 1.045% |

| 2022/03 | 0.470% | 2.475% | - | - | - | - | - | 0.895% | 0.995% | 0.995% |

| 2022/02 | 0.470% | 2.475% | - | - | - | - | - | 0.895% | 0.995% | 0.995% |

| 2022/01 | 0.470% | 2.475% | - | - | - | - | - | 0.895% | 0.995% | 0.995% |

| 2021/12 | 0.470% | 2.475% | - | - | - | - | - | 1.045% | 1.145% | 1.145% |

| 2021/11 | 0.470% | 2.475% | - | - | - | - | - | 1.145% | 1.245% | 1.245% |

| 2021/10 | 0.470% | 2.475% | - | - | - | - | - | 1.145% | 1.245% | 1.245% |

| 2021/09 | 0.470% | 2.475% | - | - | - | - | - | 1.095% | 1.195% | 1.195% |

| 2021/08 | 0.470% | 2.475% | - | - | - | - | - | 1.145% | 1.245% | 1.245% |

| 2021/07 | 0.470% | 2.475% | - | - | - | - | - | 1.145% | 1.245% | 1.245% |

| 2021/06 | 0.470% | 2.475% | - | - | - | - | - | 1.195% | 1.295% | 1.295% |

| 2021/05 | 0.470% | 2.475% | - | - | - | - | - | 1.195% | 1.295% | 1.295% |

| 2021/04 | 0.470% | 2.475% | - | - | - | - | - | 1.245% | 1.345% | 1.345% |

| 2021/03 | 0.470% | 2.475% | - | - | - | - | - | 1.195% | 1.295% | 1.295% |

| 2021/02 | 0.470% | 2.475% | - | - | - | - | - | 1.145% | 1.245% | 1.245% |

| 2021/01 | 0.470% | 2.475% | - | - | - | - | - | 1.095% | 1.145% | 1.145% |

| 2020/12 | 0.470% | 2.475% | - | - | - | - | - | 1.145% | 1.195% | 1.195% |

| 2020/11 | 0.470% | 2.475% | - | - | - | - | - | 1.145% | 1.195% | 1.195% |

| 2020/10 | 0.470% | 2.475% | - | - | - | - | - | 1.145% | 1.195% | 1.195% |

| 2020/09 | 0.470% | 2.475% | - | - | - | - | - | 1.195% | 1.245% | 1.245% |

| 2020/08 | 0.470% | 2.475% | - | - | - | - | - | 1.195% | 1.245% | 1.245% |

| 2020/07 | 0.470% | 2.475% | - | - | - | - | - | 1.195% | 1.245% | 1.245% |

| 2020/06 | 0.470% | 2.475% | - | - | - | - | - | 1.145% | 1.195% | 1.195% |

| 2020/05 | 0.470% | 2.475% | - | - | - | - | - | 1.145% | 1.195% | 1.195% |

| 2020/04 | 0.470% | 2.475% | - | - | - | - | - | 1.145% | 1.195% | 1.195% |

| 2020/03 | 0.470% | 2.475% | - | - | - | - | - | 1.145% | 1.195% | 1.195% |

| 2020/02 | 0.470% | 2.475% | - | - | - | - | - | 1.195% | 1.295% | 1.295% |

| 2020/01 | 0.470% | 2.475% | - | - | - | - | - | 1.245% | 1.345% | 1.345% |

| 2019/12 | 0.470% | 2.475% | - | - | - | - | - | 1.195% | 1.295% | 1.295% |

| 2019/11 | 0.470% | 2.475% | - | - | - | - | - | 1.145% | 1.245% | 1.245% |

| 2019/10 | 0.470% | 2.475% | - | - | - | - | - | 1.145% | 1.245% | 1.245% |

| 2019/09 | 0.470% | 2.475% | - | - | - | - | - | 1.095% | 1.145% | 1.145% |

| 2019/08 | 0.470% | 2.475% | - | - | - | - | - | 1.145% | 1.195% | 1.195% |

| 2019/07 | 0.470% | 2.475% | - | - | - | - | - | 1.145% | 1.195% | 1.195% |

| 2019/06 | 0.470% | 2.475% | - | - | - | - | - | 1.245% | 1.295% | 1.295% |

| 2019/05 | 0.470% | 2.475% | - | - | - | - | - | 1.245% | 1.295% | 1.295% |

| 2019/04 | 0.470% | 2.475% | - | - | - | - | - | 1.245% | 1.295% | 1.295% |

| 2019/03 | 0.470% | 2.475% | - | - | - | - | - | 1.245% | 1.295% | 1.295% |

| 2019/02 | 0.470% | 2.475% | - | - | - | - | - | 1.295% | 1.345% | 1.345% |

| 2019/01 | 0.470% | 2.475% | - | - | - | - | - | 1.295% | 1.345% | 1.345% |

| 2018/12 | 0.470% | 2.475% | - | - | - | - | - | 1.395% | 1.445% | 1.445% |

| 2018/11 | 0.470% | 2.475% | - | - | - | - | - | 1.395% | 1.445% | 1.445% |

| 2018/10 | 0.470% | 2.475% | - | - | - | - | - | 1.395% | 1.445% | 1.445% |

| 2018/09 | 0.470% | 2.475% | - | - | - | - | - | 1.395% | 1.445% | 1.445% |

| 2018/08 | 0.470% | 2.475% | - | - | - | - | - | 1.395% | 1.445% | 1.445% |

| 2018/07 | 0.470% | 2.475% | - | - | - | - | - | 1.295% | 1.345% | 1.345% |

| 2018/06 | 0.470% | 2.475% | - | - | - | - | - | 1.295% | 1.345% | 1.345% |

| 2018/05 | 0.470% | 2.475% | - | - | - | - | - | 1.295% | 1.345% | 1.345% |

| 2018/04 | 0.470% | 2.475% | - | - | - | - | - | 1.295% | 1.345% | 1.345% |

| 2018/03 | - | - | - | - | - | - | - | 1.295% | 1.345% | 1.345% |

| 2018/02 | - | - | - | - | - | - | - | 1.345% | 1.395% | 1.395% |

| 2018/01 | - | - | - | - | - | - | - | 1.295% | 1.345% | 1.345% |

| 住宅ローン実質金利ランキング[新規借入] |

りそな銀行の口コミ、評判は?

りそな銀行の住宅ローンの口コミ、評判はどうなっているのだろうか。住宅ローンアドバイザーの淡河範明さんに聞いてみた。

りそな銀行の住宅ローンは、まず金利設定がかなりチャレンジングです。期間固定金利の場合、固定期間終了後も当初の金利優遇がずっと大きいままなので、金利は低いですね。そのため借り換えをするならメリットが大いにあります。

審査は、厳しくも緩くもないですね。用意する書類に関して厳格で、お客様の属性にもよりますが、必要書類がほかの金融機関に比べて提出書類が多く、また、ひとつ不備があるときっちりそろえるまで何度もやり取りをしなければならず、わずらわしいかもしれません。書類の不備があると審査が長びくリスクもあります。

一般に、自営業や会社経営をしている場合は、直近3期分の決算書と確定申告書、役員報酬の源泉徴収票の提出を求められます。りそな銀行では、さらなる書類を求められることもあり、会社の納税証明書の提出が必要となることもあります。そのため審査に時間がかかりがちで、事前審査も本審査もそれぞれ2〜3週間かかることも珍しくなく、融資実行を早めにしたい人は要注意です。

りそな銀行の利用者の評価、口コミ・評判

りそな銀行の住宅ローン利用者の評価、口コミ・評判は? 大手アンケート調査会社に依頼し、実際の住宅ローン利用者822人にアンケートを実施。以下の項目について5段階で評価してもらい、評判・口コミも記載してもらった。 アンケート詳細はこちら

りそな銀行の口コミ・評判

3.5

評価ポイント: 団信革命など独自の団信ラインナップがあり、評価されている。手続きは店舗でもネットでも可能だ。金利も大手の中でもチャレンジングであり、満足度が高い(調査対象49人)。

- 金利の満足度

- 3.9 点 ★★★★ ★

- 諸費用の妥当さ

- 3.2 点 ★★★ ★★

- 団信の満足度

- 3.5 点 ★★★★ ★

- 手続きの満足度

- 3.3 点 ★★★ ★★

- 審査の満足度

- 3.6 点 ★★★★ ★

- 借入後の対応

- 3.3 点 ★★★ ★★

- 人に勧めたい

- 3.3 点 ★★★ ★★

下のボタンから各項目の口コミが確認できます。

金利について

評価:4.0★★★★★ 全期間固定のなかでは非常に低金利で利用できていると感じる(職業:IT 営業、年収約500万円、千葉県在住、33歳、男性)

評価:4.0★★★★★ 他行より低金利かつ保証が良かった(職業:研究員、年収約600万円、神奈川県在住、40歳、男性)

評価:4.0★★★★★ 他行より低い金利で満足している(職業:教育、年収約400万円、兵庫県在住、33歳、女性)

諸費用について

評価:4.0★★★★★ 登記関係と事務手数料は、そこまで高いと思わなかった(職業:不動産業・企画職、年収約1200万円、神奈川県在住、37歳、女性)

評価:4.0★★★★★ 高く取られている感じはしなかった(職業:金融業、事務職、埼玉県在住、31歳、女性)

評価:4.0★★★★★ 30万程度で高く安くもない(職業:建設業 施工管理、年収約700万円、東京都在住、42歳、男性)

団信について

評価:5.0★★★★★ 保証が手厚い団信革命に入れた(職業:金融事務、年収約800万円、東京都在住、47歳、男性)

評価:5.0★★★★★ 女性特有の病気も含めて保証がついたため(職業:企画職、年収約500万円、東京都在住、31歳、女性)

評価:4.0★★★★★ 手頃な価格のものだと思った(職業:金融業、事務職、埼玉県在住、31歳、女性)

手続きについて

評価:4.0★★★★★ 近くの出張所で、スピーディーに対応いただけた(職業:IT 営業、年収約500万円、千葉県在住、33歳、男性)

評価:4.0★★★★★ ネットで完結して楽だった(職業:金融業、事務職、埼玉県在住、31歳、女性)

評価:4.0★★★★★ 質問の返答が早かった(職業:教育、年収約400万円、兵庫県在住、33歳、女性)

審査について

評価:5.0★★★★★ 希望融資額が満額で承認された(職業:会社員、年収約700万円、東京都在住、44歳、男性)

評価:4.0★★★★★ 審査は出戻りもなく適切な対応をしていただいた(職業:IT 営業、年収約500万円、千葉県在住、33歳、男性)

評価:4.0★★★★★ 審査はスムーズに進んだ(職業:金融業、事務職、埼玉県在住、31歳、女性)

借入後の対応について

評価:5.0★★★★★ 現在繰り上げ返済で対応している。助かっている(職業:運輸業営業、年収約900万円、神奈川県在住、43歳、女性)

評価:5.0★★★★★ アプリで返済額等確認できる(職業:金融事務、年収約800万円、東京都在住、47歳、男性)

評価:3.0★★★★★ 返済状況が簡単に確認できる(職業:教育、年収約400万円、兵庫県在住、33歳、女性)

-

住宅ローン利用者口コミ調査の詳細を見る

りそな銀行の住宅ローンのメリット

りそな銀行のメリットは主に以下の3つがある。

(1)変動・10年固定で低金利を実現

大手銀行はネット銀行に比べて金利が高いことが多いが、りそな銀行はネット銀行並みの低金利を実現。変動金利、10年固定はトップクラスの低金利となっている。

(2)オプション団信「団信革命」は、業界随一の手厚い保障

病気やケガによる7大リスクに備えられる「団信革命」は業界初の斬新な商品。40歳以上であれば金利を0.3%上乗せ、40歳未満であれば金利を0.25%上乗せするオプション商品で、業界随一の幅広い状況に対応した団信だ。

7大リスクとは、以下を指している。

2. 高度障害

3. 所定のがん

4. 急性心筋梗塞

5. 脳卒中

6. 要介護2以上の介護状態

7. 16の身体障害状態

通常、団信では「死亡時、所定の高度障害状態」については無料で保障している。また3大疾病(所定のがん、急性心筋梗塞、脳卒中)についてもオプション団信でカバーしていることが多いが、「要介護2以上の介護状態」「16の身体障害状態」についてもカバーしている団信は数少ない。

たとえば、スポーツ中に脊椎を損傷して要介護2以上の状態になった場合は、住宅ローンが免除となるので、補償の範囲はかなり広い。

また、「16の身体障害状態」については、住宅金融支援機構の新団信(機構団信)の高度障害よりも適用範囲を広く、万が一の時に住宅ローンの支払いが免除されるので安心だろう。

たとえば、「腎臓の機能を完全・永久に失って生涯、人工透析治療が必要になった」というケースでは、りそな銀行の団信革命なら保障されるが、機構団信だと「機能の障害により自己の身辺の日常生活活動が極度に制限される(身体障害1級)」ほど悪化しており、障害者手帳を交付を受けていないと対象とならない。

特に脳梗塞の後遺症として起こることがある、半身が永久に用を失った状態(機能を失った状態)については、りそな銀行「団信革命」は保障するが、機構団信では「両下肢の機能の著しい障害(身体障害2級)」などの要件が必要であり、簡単には保障されないので注意したい。

以下は、りそな銀行「団信革命」と、「機構団信」が保障する身体障害状態の比較表だ。

| 部位 | りそな銀行 「団信革命」 |

住宅金融支援機構の新団信 (2017年10月以降) |

|---|---|---|

| 呼吸器 | 呼吸器の機能に著しい障害を永久に残し、酸素療法を受けた | 心臓・じん臓・呼吸器・ぼうこう又は直腸・小腸の機能の障害により自己の身辺の日常生活活動が極度に制限されるもの (身体障害1級) |

| 心臓 | ・恒久的心臓ペースメーカーを装着した ・心臓に人工弁を置換した |

|

| 肝臓 | 肝臓の機能に著しい障害を永久に残したもの、または肝移植を受けたもの | |

| 腎臓 | 腎臓の機能を全く永久に失い、人工透析療法または腎移植を受けた | |

| 耳 | 両耳の聴力を全く永久に失った | 両耳の聴力レベルがそれぞれ100デシベル以上のもの(両耳全ろう) (身体障害2級) |

| 眼 | (事故により)1眼の視力を全く永久に失ったもの | ・両眼の視力の和が0.02以上0.04以下のもの ・両眼の視野がそれぞれ10度以内でかつ両眼による視野について視能率による損失率が95パーセント以上のもの (身体障害2級) |

| 下肢 | ・1下肢を足関節以上で失った ・1下肢の用を全く永久に失った ・1下肢の3大関節中の2関節の用を全く永久に失った |

・両下肢の機能の著しい障害 ・両下肢を下腿の2分の1以上で欠くもの (身体障害2級) |

| 上肢 |

・1上肢を手関節以上で失った 永久に失ったもの |

・両上肢の機能の著しい障害 ・両上肢のすべて の指を欠くもの ・一上肢を上腕の2分の1以上で欠くもの ・一上肢の機能を全廃したもの (身体障害2級) |

| ※保険金の支払いには、保険会社による査定が必要。 ※住宅金融支援機構の新団信は、上記の身体障害者福祉法1級または2級の障害に該当し、身体障害者手帳の交付を受けたときに、保険金が支払われる。 |

||

そのほか、3大疾病を保障する「3大疾病保障特約」(金利+0.25%(40歳以上)、金利+0.20%(40歳未満))や、通常の団体信用生命保険よりも加入時の間口を拡大した「ワイド団信」(金利+0.3%)も用意。

通常、住宅ローンを借りる際は団体信用生命保険(団信)に加入しないといけないが、持病によっては団信に加入できないことがある。

ワイド団信なら、高血圧、糖尿病、肝機能障害などの持病があっても加入できる可能性があるので、持病がある人は検討したい。

(3)WEBからの一部繰上返済手数料は無料

りそな銀行は、WEBから一部繰上返済した場合、繰上返済手数料はゼロ円だ。1万円単位で返済できるので、こまめに繰上返済する人に向いている。ただし、最終的に全額返済する際は、店頭に行く必要がある。

りそな銀行の住宅ローンのデメリットは?

手数料型の金利は低いが、手数料が高め

手数料型住宅ローンの保証料はゼロ円だが、事務手数料は「融資額×2.2%+5万5000円」と高めだ。3000万円の借入れなら、71万5000円を最初に支払うことになる。

繰上返済する場合、保証料は一部返済されることがあるが、事務手数料は返済されることはない。繰上返済を積極的に行ったり、10年〜15年などの短期間での完済を考えている人にとっては、お得とはいえない場合もあり、その点をデメリットと感じるだろう。

りそな銀行の住宅ローンはどんな人におすすめ?

りそな銀行の10年固定は金利が低く、非常におすすめだ。

通常、期間が長いほど金利が高くなるものだが、りそな銀行の10年固定については、10年固定の金利が、5年固定の金利よりも低く設定されていることが多い。この金利設定は、10年固定に絞って“出血大サービス”をしているため。10年固定で考えている人におすすめである。

また、7大リスクに備えられる「団信革命」は業界初の斬新な商品で、通常の機構団信ではカバーできなかった障害状態を保障している。病気やケガが心配な人には魅力的な商品だろう。

借入可能額シミュレーション(年収別)の結果は?

りそな銀行では、住宅ローンをいくら借りられるのだろうか。年収別の借入可能額(目安)をシミュレーションしてみた(新規借入)。なお、審査では年収以外にも職業、勤続年数なども参照するため、必ずしも下記の金額が借りられるわけではないが、目安にはなるだろう。

| 年収 | 借入可能額(目安) | 月々の返済額 |

|---|---|---|

| 100万円 | 750万円 | 1万9,106円 |

| 200万円 | 1510万円 | 3万8,467円 |

| 300万円 | 2270万円 | 5万7,829円 |

| 400万円 | 3030万円 | 7万7,190円 |

| 500万円 | 3780万円 | 9万6,296円 |

| 600万円 | 4540万円 | 11万5,658円 |

| 700万円 | 5300万円 | 13万5,019円 |

| 800万円 | 6060万円 | 15万4,380円 |

| 900万円 | 6820万円 | 17万3,741円 |

| 1000万円 | 7570万円 | 19万2,848円 |

| ※新規借入、変動金利0.390%、借入期間35年としてシミュレーション。変動金利は変わらないものとし、ボーナスなし、別途手数料等が必要。りそな銀行「住宅ローンシミュレーション」を参照。2025年1月調査 | ||

団体信用生命保険のラインアップは?

りそな銀行の団体信用生命保険(団信)は、他行と同様に死亡・高度障害が無料でついている。

オプションの団信は、支払いの範囲が幅広い「団信革命」がウリとなっている。

| 新規借入 | 借り換え | フラット35 | |

|---|---|---|---|

| 無料の団信の保障範囲 | ・一般団信(借入時年齢:70歳未満) (死亡・高度障害と診断された場合、ローン残高が0円) |

・新機構団信(借入時年齢:70歳未満) (死亡・高度障害と診断された場合、ローン残高が0円) |

|

| オプション保険の内容(保険料) |

・団信革命(借入時年齢:50歳未満) ・ペア一般団信(借入時年齢:50歳未満) ・ペアがん団信(借入時年齢:50歳未満) |

・3大疾病付機構団信(借入時年齢:51歳未満) 金利+年0.24% (死亡、あるいは1~2級の障害で身体障害者手帳の交付を受けた場合。がんと診断された場合。脳卒中・急性心筋梗塞で60日超の労働制限と診断、あるいは手術を受けた場合。または、要介護2~5に該当すると認定、もしくは要介護状態が180日超の場合、ローン残高が0円) |

|

手数料、保証料は?

手数料、保証料は、商品によって違う。

下表のように、【融資手数料型】【金利上乗せ型】という2つの支払い方がある。

| 新規借入 | 借り換え | フラット35 | |

|---|---|---|---|

| 事務手数料(税込)、保証料 |

【融資手数料型】 【金利上乗せ型】 および、金利+0.3% |

【融資手数料型】 融資×2.2%+5万5000円 |

融資額×1.87%(タイプB ネット) |

| 繰上返済手数料(一部、WEB経由) | 0円(1万円以上1万円単位) (店頭・テレビ電話の場合は、変動金利が5500円、固定金利3.3万円) |

0円(100万円以上) | |

| 繰上返済手数料(全額、WEB経由) | 不可 (店頭・テレビ電話の場合は、変動金利が1.1万円、固定金利3.3万円) |

不可 |

|

審査基準は?

審査基準はそれほど厳しくない。

給与所得者なら、前年年収が100万円以上、勤続年数が1年以上が申し込みの条件となる。ただし、個人事業主は年収100万円以上と3年以上の実績が必要だ。

| 新規借入 | 借り換え | フラット35 | |

|---|---|---|---|

| 融資を受けられるエリア | 日本国内全域 ※一部、取扱いできない地域あり |

||

| 審査申し込み方法 | 事前審査(WEB、電話、来店) | ー | |

| オプション保険の内容(保険料) | 「団体信用生命保険」+「3大疾病保障特約付」+「病気・ケガによる16の状態」+「所定の要介護状態」(金利+0.3%) | ー | |

| 契約方法 | WEB、来店 | ー | |

| 仮審査の日数 | ー | ||

| 本審査の日数 | ー | ||

|

審査完了から 融資までの日数 |

ー | ||

|

審査完了から 融資までの日数 |

最短2週間 | ー | |

| 年収(給与所得者) | 100万円以上 | 【年収400万円未満】総返済負担率が30%以下 【年収400万円以上】総返済負担率が35%以下 |

|

| 勤続年数(給与所得者) | 1年以上 | ー | |

| 年収(個人事業主など) | 100万円以上 | 【年収400万円未満】総返済負担率が30%以下 【年収400万円以上】総返済負担率が35%以下 |

|

| 事業年数(個人事業主など) | 3年以上 | ー | |

| 年齢(借入時) | 満20歳以上満70歳未満 | ||

| 年齢(完済時) | 満80歳未満 | ||

| 借入額 | 50万円以上、3億円以下 | 100万円以上、8,000万円以内 | |

| 借入期間 | 1年以上40年以内 | 1年以上35年以内 | 15年以上35年以内(1年単位) ただし申込時60歳以上の場合は10年以上 |

| リフォーム費用算入(新規借入) | 〇 | - | 〇 |

| リフォーム費用算入(借り換え) | - | 〇 | × |

続きを見る

| ご利用いただける方 |

次の条件をすべて満たす方 ◇以下に該当される方はお取扱対象外です。 ・現在お借入れの住宅ローンが以下に該当される方 ・現在お借入れの住宅ローンにより購入・建築された住宅(土地と建物)が以下に該当される方 ・金利ミックス方式をご希望される方 ※その他お申込内容、ご物件内容等によりお取扱いできない場合がございます。 |

| 資金のお使いみち |

現在、他の金融機関でお借入中のご本人がお住まいの住宅に対する住宅ローンの返済資金およびお借りかえに伴う諸費用(保証会社保証料、登記関係費用等) |

| お借入金額 |

50万円以上3億円以内(1万円単位)ただし次の①、②の範囲内とします。 ①税込年収に占める年間元利金返済額の割合が35%以内(年間元利金返済額には他のお借入れのご返済分も含みます。また年間元利金返済額は、当社所定のルールにより算出します) ※上記の返済割合を超えるお申込みについても、お客さまの年収及び②の担保価値等に応じ、お取扱いできる場合があります。窓口までお気軽にご相談ください。 |

| お借入期間 | 1 年以上 35 年以内(お借入時に「固定金利選択型」をお選びいただいた場合は固定金利特約期間以上 40 年以内)で、現在お借入れの住宅ローンの残存期間の範囲内(1 年単位) |

| お借入金利 | ・お借入時に「変動金利型」または「固定金利選択型」いずれかの金利タイプをお選びいただきます。 ・「変動金利型」の場合、ローン基準金利を基準に定めた当社所定の金利を適用します。 ・「固定金利選択型」の場合、当社所定の固定金利を固定金利特約期間(2 年、3 年、5 年、7 年、10 年、15 年または20 年)の間適用します。 |

| お借入金利の見直し | ・「変動金利型」のご利用時は年 2 回お借入金利を見直します。お客さまのお申し出により「固定金利選択型」に切替できます。(この場合は、条件変更手数料として 5,500 円(消費税等込)を申し受けます) ・「固定金利選択型」のご利用時は固定金利特約期間中のお借入金利ならびに毎月のご返済額は一定です。固定金利特約期間終了後、再度、その時点の当社所定の固定金利選択型の金利により固定金利特約期間を設定することができます(この場合は、再設定手数料として 5,500 円(消費税等込)を申し受けます)。ただし、固定金利特約期間終了時の残存期間が当社所定の最短特約期間に満たない場合は、固定金利特約再設定を行うことはできず変動金利をご利用いただきます。また、固定金利特約期間終了に際して固定金利特約再設定のお申し出がない場合には、変動金利(返済額 5 年毎見直し方式)に切替となります。 |

| ご返済方法 |

・毎月元利均等返済。ボーナス時の増額返済も併用できます(ただし、ボーナス時返済分はお借入金額の 50%以内とします)。 ・ご返済予定金額等の確認のため、原則マイゲート(インターネットバンキング)のご契約またはりそなグループアプリのダウンロードおよびセットアップが必要となります。 ・「変動金利型」ご利用時、年 2 回お借入金利見直しの都度返済予定表のご郵送を希望される場合 1 通あたり 440 円(消費税等込)の手数料が必要となります。 |

| 保証 |

・当社所定の保証会社をご利用いただきますので、原則として保証人は不要です。ただし、次の場合は、該当する方を保証会社に対する連帯保証人とさせていただきます。 ・保証会社をご利用いただくにあたっては、事務取扱手数料 55,000 円(消費税等込)と保証料を保証会社にお支払いいただきます。 【融資手数料型】 【金利上乗せ型】 |

| 担保 | ・当社所定の保証会社に対し、現在お借入れの住宅ローンにより購入・建築された住宅(土地と建物)への抵当権を設定登記していただきます。 |

| 団体信用生命保険 | 当社の指定する団体信用生命保険にご加入いただきます(保険料は当社が負担します)。 |

| 繰上返済手数料等 |

・繰上返済手数料・固定金利特約期間設定手数料 (消費税等込)  ※1 テレビ電話とは、りそな銀行の店頭に設置しているテレビ電話のことです。 ・その他のご返済条件変更手数料 |

| 当社が契約している指定紛争解決機関 | 一般社団法人全国銀行協会

<連絡先> 全国銀行協会相談室 <電話番号> 0570-017109 または 03-5252-3772 |

| その他 |

・「親子二世代型」もご利用いただけます。 ・お借入金利は窓口または当社ホームページでご確認ください。 ・お申込みに際しては、当社および保証会社所定の審査があります。結果によっては、ご希望にそえない場合もありますので、ご了承ください。 ・現在ご利用中の住宅ローンのご返済に関する諸費用は、お客さま負担となりますのでご了承ください(抵当権抹消登記費用、繰上返済手数料等)。 |

| 参照:りそな借りかえローン商品概要説明書 | |

【参考】りそな銀行の住宅ローン(公式)

りそな銀行の住宅ローンの申し込み・審査の流れ

まずは事前審査

りそな銀行の住宅ローンを利用するには、まず事前審査を受ける必要がある。Web事前審査なら、24時間いつでも申し込むことができ、書類の提出も必要ない。店舗で事前審査を申し込む場合は、所定の書類を提出しよう。

なお、個人事業主および確定申告をしている人、法人代表者は、3年分の確定申告書の写し・決算書の写し(法人代表者の方のみ)等が必ず必要だ。

正式申し込みの手順は?

事前審査を通れば、正式な申し込みを行う。事前審査と契約手続きはWeb上で行えるが、正式な申し込みは店舗または郵送のみ可能。この際、必要な書類は、事前審査と同じ。

借り入れまでの流れ

正式な審査を通れば、契約手続きへと進む。契約方法は、店舗で書面の契約書に記入する方法と、「りそな電子契約サービス」を利用してWebで行う方法がある。

店舗の場合は、直接契約書に署名・捺印をし、契約を締結する。

Webの場合は、契約書に電子署名を行い、契約を締結。電子契約なら印紙代がかからない。どちらの場合も、別途、司法書士ら同席のもとで融資対象物件(土地と建物)への抵当権設定の契約が必要だ。ローン契約締結の手続きが終了し次第、借り入れとなる。

必要書類は?

ローンの申し込みに必要な書類は、まず本人確認書類として、運転免許証、健康保険証、住民票などの提出が求められる。

給与所得者は、収入に関する書類として前年分の源泉徴収票、住民税決定通知書または課税証明書が必要。さらに、物件関連書類として、売買契約書、重要事項説明書、物件のパンフレット、土地登記事項証明書、土地の公図なども準備しよう。その他に借り入れがある場合は、借り入れ中の償還予定表(写し)、返済口座通帳(1年分)なども別途提出しなければならない。りそな銀行の公式サイト

都銀・ネット銀行の住宅ローンについて 質問 FAQ

- Q住宅ローン金利の推移、見通しは?

- A

変動金利については、過去最低水準です。ネット銀行では0.3%の変動金利も登場しています。

35年固定金利(全期間固定)は、2019年を底として若干上昇傾向にありますが、長い目で見れば最低水準であることに変わりありません。フラット35の金利は1.2〜1.4%程度(団信込み金利)で推移しています。

- Q銀行のシミュレーション利用時の注意点は?

- A

各銀行はシミュレーション機能を備えていますが、自社の商品しか計算できなかったり、手数料の取り扱いがバラバラだったりと、他銀行の住宅ローンと比較するには不便です。

本当にお得な住宅ローンを探したいのであれば、多数の銀行を一斉に比較できる返済額シミュレーションを参考にすべきでしょう。

| 132銀行を比較◆住宅ローン実質金利ランキング[新規借入] |

| 132銀行を比較◆住宅ローン実質金利ランキング[借り換え] |

|

|

| 【金利動向】おすすめ記事 | 【基礎】から知りたい人の記事 |

| 【今月の金利】 【来月の金利】 【2025年の金利動向】 【変動金利】上昇時期は? 【変動金利】何%上昇する? |

【基礎の8カ条】 【審査】の基礎 【借り換え】の基礎 【フラット35】の基礎 【住宅ローン控除】の基礎 |

新規借入2026年6月最新 主要銀行版

住宅ローン変動金利ランキング

※借入金額3000万円、借入期間35年で試算

- 実質金利(手数料込)

- 1.065%

- 総返済額 3582万円

- 表面金利

- 年0.930%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,710円

①「がん・4疾病50%+全疾病+月次返済保障」が割安!

②住宅ローン金利優遇割ならダントツの低金利

③KDDIグループのインターネット銀行で全国に対応

- KDDIグループのネット銀行で、変動金利は業界トップクラスの低金利

- 団信が充実しており、「がん・4疾病50%保障団信」「全疾病保障」「月次返済保障」が割安で付帯

- ネットだけで契約を完了でき、仮審査は最短当日回答、本審査は最短2~3営業日で回答など、審査スピードも速い

関連記事 auじぶん銀行の金利推移、審査基準、注意点は?

関連記事 auじぶん銀行の金利推移、審査基準、注意点は? ![]()

住宅ローン(事務手数料型)・変動金利

- 実質金利(手数料込)

- 1.080%

- 総返済額 3591万円

- 表面金利

- 年0.945%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,918円

疾病保障付住宅ローンの「保険料支払型」は若い時の保険料が安く、中途解約もOK

- 民間金融機関の中で住宅ローンの取扱残高ナンバーワン※日本国内。2007年3月時点より現在まで

- オプション団信の疾病保障付住宅ローンは保険料を毎月支払うタイプがあり、いつでもオプション団信だけ中途解約ができて使い勝手がいい

- 事前審査は来店不要。WEB利用で一部繰り上げ返済手数料が無料

プロの評判・口コミ

淡河範明さん

住宅ローンの商品設計は、いろいろ評価できると思います。一時期金利が低くなって競争力が高い印象でしたが、最近はそうでもありません。商品をよく改定するのでわかりにくい部分もあります。

ただし、実際の現場のスタッフは顧客本位の対応で積極的に相談に乗ってくれます。

審査は厳しい面も、やや緩い面もあるように感じますが、ルールを厳格に守る印象が強いです。住宅を投資用にしていたら、直ちに全額回収をしようとするような厳しさがあります。

「疾病保障付住宅ローン」については、金利を上乗せするタイプか、毎月別途支払う「保険料支払型」が選べます。「保険料支払型」は若いうちの保険料は安く、途中解約もできるというメリットがありますが、年齢とともに掛金が上がっていくタイプなので、住宅ローン残高が少なくなってきたら中途解約するなどの対応をしたいところです。

注文住宅を建設する際は、注意が必要です。本審査の時点で「工事請負契約」が必要になります。また、土地を先行購入するための融資には応じてくれますが、建設資金を分割支払いする場合には、例外はありますが応じてくれません。融資実行と支払タイミングが合わせづらく、状況によっては使いにくいです。

関連記事 三菱UFJ銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 1.085%

- 総返済額 3593万円

- 表面金利

- 年0.950%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,988円

①ネット銀行の好金利を店頭相談で申し込める!

②51歳以下なら3大疾病保障特約(50%)が無料で基本付帯

③新規借入なら、注文住宅で必要な「つなぎ融資」に対応

- SBIマネープラザは、証券、保険、住宅ローンなどを取り扱う、SBIグループのマネー相談プラザ

- 全国8店舗において対面で相談できるので、初心者でも安心

- 変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っており、2種類の住宅ローンを比較して申し込める

プロの評判・口コミ

淡河範明さん

SBIグループの企業で、変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っています。

住信SBIネット銀行の住宅ローンについては、住信SBIネット銀行自身で販売しているローンとは商品性が若干違います。融資実行時までに住宅建築にかかる土地購入代金等が必要な人に対しては、「つなぎ融資」の取扱いがあるのです。

また、店舗販売専用の商品なので、店舗で相談しながら手続き出来ます。ただし、住宅ローン相談窓口は全国に8店舗しかないため、居住地域によっては利用が困難です。

審査は住信SBIネット銀行と同じだと思っていいです。また、事務手続きに比較的時間がかかります。

関連記事 SBIマネープラザの金利推移、審査基準、注意点は? -

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

|

保証料や団信などの諸費用がほとんど無料  |

|

132銀行の住宅ローンを比較 >>返済額シミュレーションで、全銀行の金利を一気に比較・調査

|

- 年収に対して安心して買える物件価格は?

-

- ・年収200万円で妻が妊娠中の家族の上限は1600万円!?

- ・年収250万円の単身者の上限は1800万円!?

- ・年収300万円の4人家族の上限は1800万円!?

- ・年収350万円の2人家族の上限は2100万円!?

- ・年収400万円の単身者の上限は2500万円!?

- ・年収450万円の4人家族の上限は2000万円!?

- ・年収500万円の4人家族の上限は3000万円!?

- ・年収600万円の3人家族の上限は3500万円!?

- ・年収600万円の40代独身の上限は3000万円!?

- ・年収700万円の共働き夫婦の上限は5000万円!?

- ・年収800万円の3人家族の上限は4500万円!?

- ・年収1000万円の30代4人家族の上限は5000万円!?

- ・年収1000万円の40代4人家族の上限は3500万円!?

- ・年収1000万円の50代夫婦の上限は3000万円!?

※サイト内の金利はすべて年率で表示

プロの評判・口コミ

淡河範明さん

auじぶん銀行の魅力は、業界トップクラスの変動金利です。変動金利が大好きな人なら、最上位にすすめたいですね。最大2億円まで借りられるのも大きなポイントです。

審査に関しては、めちゃくちゃ早いです。申し込んでから基本的には1ヶ月以内に融資実行ができるので、急いでいる場合にはありがたい。「今月中に融資して欲しい」とアピールすれば、審査がスムーズに運びやすいです。

団信では「がん・4疾病50%保障団信」が無料で付いているプランもあり、通常の団信より手厚いと言えます。通常、保障を厚くするのであれば、金利を上乗せする必要がありますが、無料でつくのは魅力です。