三井住友信託銀行の住宅ローンの口コミ・金利・金利推移・手数料(新規借入・借り換え) 、おすすめポイント、注意点を解説しよう。三井住友信託銀行は、2012年に住友信託銀行・中央三井信託銀行・中央三井アセット信託銀行の3行が合併して生まれた大手信託銀行だ。住宅ローンの金利水準は、大手銀行よりやや安い設定になっている。(監修:住宅ローンアドバイザー 淡河範明)

![]()

住宅ローン 全期間一定金利引下げ・融資手数料型(新規借入)・変動金利

- 変動金利(実質金利・手数料込)

- 1.216%

- 総返済額 3670万円

- 変動金利

(表面金利) - 年1.080%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 85,808円

30年の長期固定金利は競争力あり

三井住友信託銀行の住宅ローンのメリット

(1)30年固定金利型の実質金利はトップクラスの低金利!

三井住友信託銀行の住宅ローンには、隠れた名商品がある。それが30年固定金利型(当初期間金利引き下げ)の住宅ローンだ。

条件などの違いから、(新規借入に入っておらず、)借り換えの全期間固定の実質金利ランキングにしか入っていないがは入ってないが、トップクラスの低金利になっている。長期固定金利で借りたいと考えていて、三井住友信託銀行に住宅ローンの相談をするなら、ぜひ聞いてみよう。

三井住友信託銀行は、2012年4月1日に住友信託銀行・中央三井信託銀行・中央三井アセット信託銀行の3行が合併して誕生した大手信託銀行だ。従来は資産家向けの資産運用のための銀行というイメージが強かったが、最近は住宅ローンにも力を入れている。住宅ローンの金利水準は大手銀行より、やや安い設定になっている。

|

|

(2)年齢別の8大疾病など保障内容が充実!

オプションの団体信用生命保険(団信)については、年齢で商品を分けている。

契約時に46歳未満であれば、年0.3%の金利上乗せで、「全入院保証付8疾病保障特約」が付けられる。

契約時に46歳以上56歳未満であれば、年0.3%の金利上乗せで、「八大疾病保障」が付けられる。

(3)自動的に一部繰上返済するサービスを導入

毎月の返済日当日、返済用口座にあらかじめ指定した金額を残して、それ以上の残高がある場合に自動的に一部繰上返済する「自動返済」サービスを導入しており、便利だ。手数料は無料で、返済額1万円以上(100万円まで、1円単位)であれば、こまめに繰上返済することができる。返済額変更方式のため、月々の支払額は減少するが、期間短縮はできない。

一方、インターネットで一部繰上返済ができる「自由返済」という三井住友信託ダイレクト会員向けサービスもある。手数料は無料で、インターネットバンキングの利用のため、土・日・祝日でも申し込める。繰上返済額は元金1万円以上300万円以内(1万円単位)となっている。こちらは、期間短縮方式となっているため、月々の返済額は変わらない。

(4)「証券口座」や「NISA口座」などの申込みで金利優遇

住宅ローンを新たに契約する顧客には、取引内容によって住宅ローンの金利を引き下げる「住宅ローン家計応援プラン」がある。対象とする取引は以下の3つ。

(1)「証券(投資信託・国債)口座」の申込み

(2)「NISA口座」または「ジュニアNISA口座」の申込み

(3)住信SBIネット銀行の口座開設の申し込み

これら3つの条件のうち1つを満たせば、年0.01%引き下げを実施。すべてを満たせば、年0.03%引き下げることができる。

なお、住信SBIネット銀行は、三井住友信託銀行とSBIホールディングスとの合弁会社で、インターネット専業の銀行だ。ATM手数料や振込手数料が、取引のランクに応じて月最大15回まで無料となるので、手数料を節約したい人にはありがたい銀行だ。

(5)ミックスローンが単一の借り入れと同じ手続き・諸費用でOK

金利プラン、金利引き下げ、返済方法などが異なる複数の住宅ローンを自由に組み合わせることができる。金利上昇のリスクをある程度抑えるために、固定金利と変動金利をミックスして借りたいなど、自由度の高いローンを組みたい人にとっては魅力だ。

一般的には、金利プランが違うローンごとに契約書、抵当権設定が必要となるので面倒だ。三井住友信託銀行には、ふたつの金利プランを組み合わせた借り入れがひとつの契約にまとめられる「ワンライティングミックスローン」がある。借入期間、借入日は一緒になるが、金利プランごとの借入金額は自由に設定できる。

また、繰上返済する際は、どちらの金利プランに対して繰上返済するかも選択できる。たとえば、「今後は金利が上昇しそうだ」と考えているのなら、リスクの大きい変動金利から優先的に繰上返済する、といった対応も可能だ。

ミックスローンを検討している人にとっては、手間を省くことができるので非常に便利だ。

三井住友信託銀行の口コミ、評判は?

三井住友信託銀行の住宅ローンの口コミ、評判はどうなっているのだろうか。住宅ローンアドバイザーの淡河範明さんに聞いてみた。

三井住友信託銀行は、住宅ローンに力を入れている銀行のひとつ。30年の長期固定金利はとても低めになっています。

審査は基本的に厳しいです。特に不動産評価が厳しいため、新規借入、借り換えどちらでも、希望金額を全額借りられないことがあります。

では、厳しすぎるかといえば、そうとも限りません。保証会社が2系統あり、申し込んでおけばどちらかで審査が通ることもあります。ただし、保証会社によって、金利が高くなることもあります。必ず融資が必要な場合は、他の銀行でも住宅ローンを申し込みしておくのがいいでしょう。

実際の手続きを進める場合、事前審査まではネットでもOKですが、実際の契約になると店舗のみになります。また事実上、住宅ローンセンターのスタッフは住宅ローンに精通していると見らますが、支店では、住宅ローンには慣れていないことがあるため、住宅ローンセンターが遠い地域の人には不便かもしれません。

|

|

三井住友信託銀行の利用者の評価、口コミ・評判

三井住友信託銀行の住宅ローン利用者の評価、口コミ・評判は? 大手アンケート調査会社に依頼し、実際の住宅ローン利用者822人にアンケートを実施。以下の項目について5段階で評価してもらい、評判・口コミも記載してもらった。 アンケート詳細はこちら

三井住友信託銀行の口コミ・評判

3.7

評価ポイント: 30年固定金利が比較的割安であり、評価する声が多かった。対面での販売が中心とみられ、店舗で丁寧に説明してくれたことなどをも評価されている(調査対象50人)。

- 金利の満足度

- 3.8 点 ★★★★ ★

- 諸費用の妥当さ

- 3.4 点 ★★★ ★★

- 団信の満足度

- 3.8 点 ★★★★ ★

- 手続きの満足度

- 3.7 点 ★★★★ ★

- 審査の満足度

- 3.9 点 ★★★★ ★

- 借入後の対応

- 3.6 点 ★★★★ ★

- 人に勧めたい

- 3.6 点 ★★★★ ★

下のボタンから各項目の口コミが確認できます。

金利について

評価:4.0★★★★★ 金利優遇があり長期固定の割に安い金利になった(職業:会社員、年収約800万円、東京都在住、33歳、女性)

評価:4.0★★★★★ 他行より低金利だった(職業:電池メーカーの内部統制、年収約900万円、東京都在住、52歳、男性)

評価:4.0★★★★★ 変動金利で1%未満の金利だから(職業:建築資材専門商社・営業事務、年収約600万円、東京都在住、42歳、男性)

諸費用について

評価:4.0★★★★★ 相場がわからないけど高いと感じなかった(職業:建築資材専門商社・営業事務、年収約600万円、東京都在住、42歳、男性)

評価:5.0★★★★★ 手数料が思ったより安かった(職業:薬局薬剤師、年収約600万円、兵庫県在住、37歳、女性)

評価:5.0★★★★★ 手数料が他社に比べ安かったです(職業:公務員、年収約800万円、大阪府在住、55歳、男性)

団信について

評価:5.0★★★★★ がん団信が低い金利で上乗せでつけられた(職業:団体職員、人事総務、年収約600万円、東京都在住、47歳、男性)

評価:5.0★★★★★ 8大疾病対応にしました(職業:公務員、年収約800万円、大阪府在住、55歳、男性)

評価:4.0★★★★★ 持病があったが、それでも入れた(職業:飲食業の法務、年収約600万円、大阪府在住、39歳、男性)

手続きについて

評価:4.0★★★★★ 親切丁寧にガイダンス頂いております(職業:電池メーカーの内部統制、年収約900万円、東京都在住、52歳、男性)

評価:5.0★★★★★ 対面でわかりやすい説明と適宜、電話とネットのフォローがあったため(職業:会社員・企画職、年収約800万円、東京都在住、35歳、女性)

評価:5.0★★★★★ 細かく説明して貰い、不安感や疑問点が解消されました(職業:公務員、年収約800万円、大阪府在住、55歳、男性)

審査について

評価:5.0★★★★★ 2日後には、審査結果が出ました。(職業:公務員、年収約800万円、大阪府在住、55歳、男性)

評価:4.0★★★★★ 審査は希望通りの額だった(職業:建築資材専門商社・営業事務、年収約600万円、東京都在住、42歳、男性)

評価:4.0★★★★★ そのまま希望が通った(職業:IT営業、年収約1000万円、東京都在住、37歳、男性)

借入後の対応について

評価:4.0★★★★★ 出産したら金利オフのキャンペーンが2回使えた(職業:会社員 事務職、年収約400万円、神奈川県在住、35歳、女性)

評価:4.0★★★★★ 不満は、特にない(職業:飲食業の法務、年収約600万円、大阪府在住、39歳、男性)

評価:4.0★★★★★ 返済状況の確認がネット上でできてよい(職業:会社員、年収約1500万円、東京都在住、48歳、女性)

-

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

三井住友信託銀行の住宅ローンのデメリットは?

審査が厳し目で、最優遇金利が適用されない可能性も

三井住友信託銀行の住宅ローンは、30年固定などではネット銀行並みの低金利を打ち出しているが、その反面、審査は厳し目との評判があり、収入や資産状況によっては必ずしも最優遇金利が適用されるとは限らない点がデメリットとなりうる。

三井住友信託銀行の住宅ローンはどんな人におすすめ?

前述したように、三井住友信託銀行の30年固定型住宅ローン(当初期間金利引き下げ)は借入期間が30年であればトップクラスの低金利となっている。

また、10年固定型住宅ローン(当初期間金利引き下げ)も借り入れ当初については意欲的な低い金利を打ち出しているが、固定期間終了後の金利優遇が必ずしも大きくはないので、借入期間が10〜15年と短めで検討している人におすすめである。

|

|

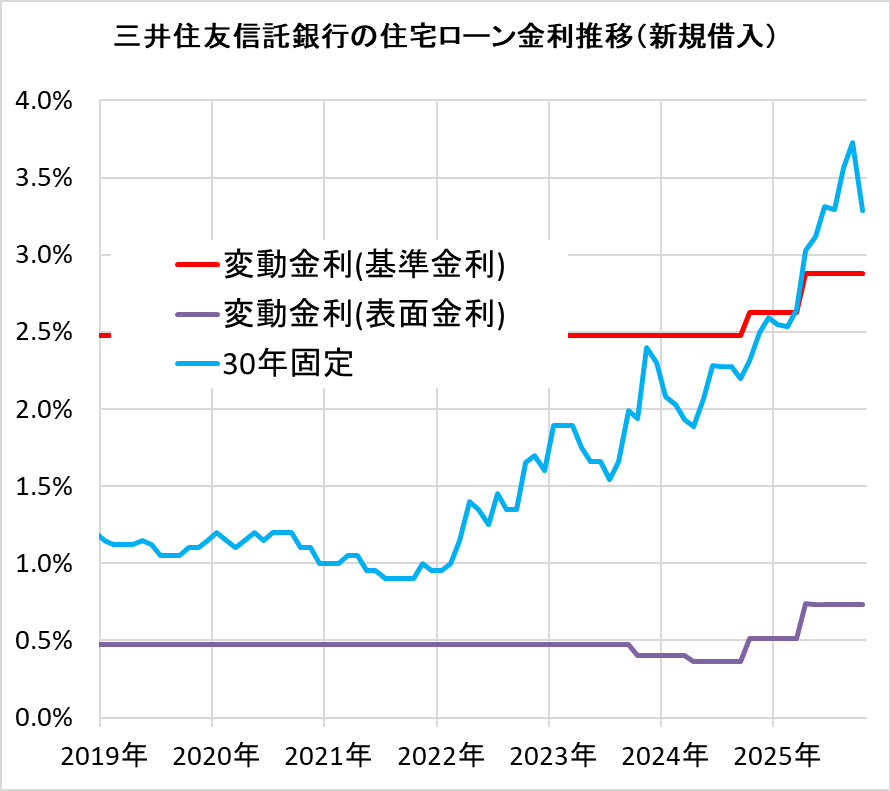

三井住友信託銀行の住宅ローンの金利推移

三井住友信託銀行の金利推移を確認しよう。

以下は2019年から最新金利までを一覧にした推移表だ。

三井住友信託銀行の住宅ローン金利推移(主要商品)

| 年月 | 変動金利 (表面金利) |

変動金利 (基準金利) |

2年固定 | 3年固定 | 5年固定 | 10年固定 | 15年固定 | 20年固定 | 30年固定 | 変動金利 |

|---|---|---|---|---|---|---|---|---|---|---|

| 住宅ローン 全期間一定金利引下げ・融資手数料型(新規借入) | 住宅ローン 全期間一定金利引下げ・融資手数料型(新規借入) | 住宅ローン 当初期間金利引下げ・融資手数料型 | 住宅ローン 当初期間金利引下げ・融資手数料型 | 住宅ローン 当初期間金利引下げ・融資手数料型 | 住宅ローン 当初期間金利引下げ・融資手数料型 | 住宅ローン 当初期間金利引下げ・融資手数料型 | 住宅ローン 当初期間金利引下げ・融資手数料型 | 住宅ローン 当初期間金利引下げ・融資手数料型 | 住宅ローン 全期間一定金利引下げ・融資手数料型(借り換え) | |

| 新規借入 | ● | ● | ● | ● | ● | ● | ● | ● | ● | |

| 借り換え | ● | ● | ● | ● | ● | ● | ● | ● | ||

| 2026/08 | 1.080% | 3.125% | 2.535% | 2.735% | 3.295% | 4.105% | 4.585% | 4.865% | 5.105% | 1.080% |

| 2026/07 | 1.080% | 3.125% | 2.435% | 2.635% | 3.095% | 3.835% | 4.345% | 4.605% | 4.605% | 1.080% |

| 2026/06 | 1.080% | 3.125% | 2.435% | 2.635% | 3.195% | 4.015% | 4.455% | 4.725% | 5.055% | 1.080% |

| 2026/05 | 1.080% | 3.125% | 2.435% | 2.585% | 2.995% | 3.645% | 4.065% | 4.305% | 4.565% | 1.080% |

| 2026/04 | 1.080% | 3.125% | 2.535% | 2.685% | 2.995% | 3.555% | 3.955% | 4.195% | 4.515% | 1.080% |

| 2026/03 | 0.730% | 2.875% | 2.335% | 2.435% | 2.695% | 3.195% | 3.705% | 3.965% | 4.255% | 0.730% |

| 2026/02 | 0.730% | 2.875% | 2.235% | 2.385% | 2.695% | 3.175% | 3.785% | 4.075% | 4.415% | 0.730% |

| 2026/01 | 0.730% | 2.875% | 2.005% | 2.135% | 2.405% | 2.845% | 3.435% | 3.725% | 4.065% | 0.730% |

| 2025/12 | 0.730% | 2.875% | 1.805% | 1.935% | 2.155% | 2.655% | 3.165% | 3.485% | 3.775% | 0.730% |

| 2025/11 | 0.730% | 2.875% | 1.755% | 1.855% | 1.955% | 2.395% | 2.935% | 3.215% | 3.575% | 0.730% |

| 2025/10 | 0.730% | 2.875% | 1.755% | 1.855% | 1.905% | 2.285% | 2.835% | 3.045% | 3.285% | 0.730% |

| 2025/09 | 0.730% | 2.875% | 1.705% | 1.755% | 1.805% | 2.195% | 2.865% | 3.165% | 3.725% | 0.730% |

| 2025/08 | 0.730% | 2.875% | 1.605% | 1.655% | 1.705% | 2.095% | 2.745% | 3.025% | 3.565% | 0.730% |

| 2025/07 | 0.730% | 2.875% | 1.455% | 1.505% | 1.555% | 1.885% | 2.505% | 2.765% | 3.295% | 0.730% |

| 2025/06 | 0.730% | 2.875% | 1.505% | 1.555% | 1.605% | 1.945% | 2.565% | 2.805% | 3.315% | 0.730% |

| 2025/05 | 0.730% | 2.875% | 1.485% | 1.535% | 1.585% | 1.895% | 2.455% | 2.655% | 3.115% | 0.730% |

| 2025/04 | 0.740% | 2.875% | 1.635% | 1.735% | 1.785% | 2.085% | 2.565% | 2.695% | 3.025% | 0.730% |

| 2025/03 | 0.510% | 2.625% | 1.485% | 1.535% | 1.585% | 1.805% | 2.255% | 2.375% | 2.645% | 0.510% |

| 2025/02 | 0.510% | 2.625% | 1.385% | 1.435% | 1.485% | 1.665% | 2.125% | 2.255% | 2.535% | 0.510% |

| 2025/01 | 0.510% | 2.625% | 1.335% | 1.385% | 1.435% | 1.585% | 2.075% | 2.245% | 2.545% | 0.510% |

| 2024/12 | 0.510% | 2.625% | 1.385% | 1.435% | 1.485% | 1.635% | 2.125% | 2.295% | 2.595% | 0.510% |

| 2024/11 | 0.510% | 2.625% | 1.185% | 1.235% | 1.285% | 1.525% | 2.025% | 2.195% | 2.495% | 0.510% |

| 2024/10 | 0.510% | 2.625% | 1.085% | 1.135% | 1.185% | 1.405% | 1.885% | 2.045% | 2.315% | 0.510% |

| 2024/09 | 0.360% | 2.475% | 1.035% | 1.085% | 1.135% | 1.345% | 1.805% | 1.945% | 2.195% | 0.360% |

| 2024/08 | 0.360% | 2.475% | 0.985% | 1.035% | 1.085% | 1.425% | 1.915% | 2.065% | 2.275% | 0.360% |

| 2024/07 | 0.360% | 2.475% | 0.985% | 1.035% | 1.085% | 1.425% | 1.915% | 2.065% | 2.275% | 0.360% |

| 2024/06 | 0.360% | 2.475% | 1.035% | 1.085% | 1.135% | 1.475% | 1.965% | 2.115% | 2.285% | 0.360% |

| 2024/05 | 0.360% | 2.475% | 0.935% | 0.985% | 1.035% | 1.375% | 1.865% | 2.015% | 2.065% | 0.360% |

| 2024/04 | 0.360% | 2.475% | 0.835% | 0.885% | 0.935% | 1.255% | 1.715% | 1.845% | 1.885% | 0.360% |

| 2024/03 | 0.405% | 2.475% | 0.880% | 0.930% | 0.980% | 1.300% | 1.760% | 1.890% | 1.930% | 0.405% |

| 2024/02 | 0.405% | 2.475% | 0.880% | 0.930% | 0.980% | 1.300% | 1.830% | 1.980% | 2.030% | 0.405% |

| 2024/01 | 0.405% | 2.475% | 0.880% | 0.930% | 0.980% | 1.300% | 1.820% | 1.960% | 2.080% | 0.405% |

| 2023/12 | 0.405% | 2.475% | 0.930% | 0.980% | 1.080% | 1.400% | 1.960% | 2.100% | 2.300% | 0.405% |

| 2023/11 | 0.405% | 2.475% | 0.980% | 1.030% | 1.180% | 1.540% | 2.110% | 2.250% | 2.400% | 0.405% |

| 2023/10 | 0.405% | 2.475% | 0.880% | 0.930% | 1.030% | 1.260% | 1.760% | 1.880% | 1.940% | 0.405% |

| 2023/09 | 0.475% | 2.475% | 0.900% | 0.950% | 1.050% | 1.300% | 1.800% | 1.920% | 1.990% | 0.475% |

| 2023/08 | 0.475% | 2.475% | 0.800% | 0.850% | 0.950% | 1.150% | 1.560% | 1.660% | 1.660% | 0.475% |

| 2023/07 | 0.475% | 2.475% | 0.800% | 0.850% | 0.900% | 1.080% | 1.440% | 1.540% | 1.540% | 0.475% |

| 2023/06 | 0.475% | 2.475% | 0.850% | 0.900% | 0.950% | 1.120% | 1.560% | 1.660% | 1.660% | 0.475% |

| 2023/05 | 0.475% | 2.475% | 0.850% | 0.900% | 0.950% | 1.120% | 1.560% | 1.660% | 1.660% | 0.475% |

| 2023/04 | 0.475% | 2.475% | 0.900% | 0.950% | 1.000% | 1.190% | 1.570% | 1.750% | 1.750% | 0.475% |

| 2023/03 | 0.475% | 2.475% | 0.950% | 1.050% | 1.150% | 1.370% | 1.790% | 1.890% | 1.890% | 0.475% |

| 2023/02 | 0.475% | 2.475% | 0.950% | 1.050% | 1.150% | 1.350% | 1.790% | 1.890% | 1.890% | 0.475% |

| 2023/01 | 0.475% | 2.475% | 1.050% | 1.200% | 1.300% | 1.390% | 1.790% | 1.890% | 1.890% | 0.475% |

| 2022/12 | 0.475% | 2.475% | 0.750% | 0.850% | 0.900% | 1.050% | 1.450% | 1.600% | 1.600% | 0.475% |

| 2022/11 | 0.475% | 2.475% | 0.750% | 0.850% | 0.900% | 1.050% | 1.500% | 1.700% | 1.700% | 0.475% |

| 2022/10 | 0.475% | 2.475% | 0.750% | 0.850% | 0.900% | 1.050% | 1.500% | 1.650% | 1.650% | 0.475% |

| 2022/09 | 0.475% | 2.475% | 0.650% | 0.700% | 0.750% | 0.850% | 1.200% | 1.350% | 1.350% | 0.475% |

| 2022/08 | 0.475% | 2.475% | 0.650% | 0.700% | 0.750% | 0.900% | 1.200% | 1.350% | 1.350% | 0.475% |

| 2022/07 | 0.475% | 2.475% | 0.750% | 0.800% | 0.850% | 1.000% | 1.350% | 1.500% | 1.450% | 0.475% |

| 2022/06 | 0.475% | 2.475% | 0.600% | 0.650% | 0.700% | 0.800% | 1.150% | 1.300% | 1.250% | 0.475% |

| 2022/05 | 0.475% | 2.475% | 0.650% | 0.700% | 0.750% | 0.900% | 1.250% | 1.400% | 1.350% | 0.475% |

| 2022/04 | 0.475% | 2.475% | 0.600% | 0.650% | 0.700% | 0.850% | 1.250% | 1.400% | 1.400% | 0.475% |

| 2022/03 | 0.475% | 2.475% | 0.550% | 0.600% | 0.600% | 0.700% | 1.050% | 1.150% | 1.150% | 0.475% |

| 2022/02 | 0.475% | 2.475% | 0.500% | 0.550% | 0.550% | 0.650% | 0.900% | 1.000% | 1.000% | 0.475% |

| 2022/01 | 0.475% | 2.475% | 0.450% | 0.500% | 0.500% | 0.600% | 0.850% | 0.950% | 0.950% | 0.475% |

| 2021/12 | 0.475% | 2.475% | 0.450% | 0.500% | 0.500% | 0.600% | 0.850% | 0.950% | 0.950% | 0.475% |

| 2021/11 | 0.475% | 2.475% | 0.450% | 0.500% | 0.500% | 0.600% | 0.900% | 1.000% | 1.000% | 0.475% |

| 2021/10 | 0.475% | 2.475% | 0.450% | 0.450% | 0.450% | 0.500% | 0.800% | 0.900% | 0.900% | 0.475% |

| 2021/09 | 0.475% | 2.475% | 0.450% | 0.450% | 0.450% | 0.500% | 0.800% | 0.900% | 0.900% | 0.475% |

| 2021/08 | 0.475% | 2.475% | 0.450% | 0.450% | 0.450% | 0.500% | 0.800% | 0.900% | 0.900% | 0.475% |

| 2021/07 | 0.475% | 2.475% | 0.450% | 0.450% | 0.450% | 0.500% | 0.800% | 0.900% | 0.900% | 0.475% |

| 2021/06 | 0.475% | 2.475% | 0.450% | 0.500% | 0.550% | 0.550% | 0.850% | 0.950% | 0.950% | 0.475% |

| 2021/05 | 0.475% | 2.475% | 0.450% | 0.500% | 0.550% | 0.550% | 0.850% | 0.950% | 0.950% | 0.475% |

| 2021/04 | 0.475% | 2.475% | 0.450% | 0.500% | 0.550% | 0.600% | 0.900% | 1.000% | 1.050% | 0.475% |

| 2021/03 | 0.475% | 2.475% | 0.450% | 0.500% | 0.550% | 0.600% | 0.900% | 1.000% | 1.050% | 0.475% |

| 2021/02 | 0.475% | 2.475% | 0.450% | 0.500% | 0.550% | 0.550% | 0.850% | 0.950% | 1.000% | 0.475% |

| 2021/01 | 0.475% | 2.475% | 0.450% | 0.500% | 0.550% | 0.550% | 0.850% | 0.950% | 1.000% | 0.475% |

| 2020/12 | 0.475% | 2.475% | 0.450% | 0.500% | 0.550% | 0.550% | 0.850% | 0.950% | 1.000% | 0.475% |

| 2020/11 | 0.475% | 2.475% | 0.450% | 0.500% | 0.550% | 0.600% | 0.950% | 1.050% | 1.100% | 0.475% |

| 2020/10 | 0.475% | 2.475% | 0.450% | 0.500% | 0.550% | 0.600% | 0.950% | 1.050% | 1.100% | 0.475% |

| 2020/09 | 0.475% | 2.475% | 0.500% | 0.550% | 0.600% | 0.700% | 1.050% | 1.150% | 1.200% | 0.475% |

| 2020/08 | 0.475% | 2.475% | 0.500% | 0.550% | 0.600% | 0.700% | 1.050% | 1.150% | 1.200% | 0.475% |

| 2020/07 | 0.475% | 2.475% | 0.500% | 0.550% | 0.600% | 0.700% | 1.050% | 1.150% | 1.200% | 0.475% |

| 2020/06 | 0.475% | 2.475% | 0.500% | 0.550% | 0.600% | 0.650% | 1.000% | 1.100% | 1.150% | 0.475% |

| 2020/05 | 0.475% | 2.475% | 0.500% | 0.550% | 0.600% | 0.650% | 1.050% | 1.150% | 1.200% | 0.475% |

| 2020/04 | 0.475% | 2.475% | 0.400% | 0.450% | 0.500% | 0.550% | 1.000% | 1.100% | 1.150% | 0.475% |

| 2020/03 | 0.475% | 2.475% | 0.400% | 0.450% | 0.500% | 0.550% | 0.950% | 1.050% | 1.100% | 0.475% |

| 2020/02 | 0.475% | 2.475% | 0.450% | 0.500% | 0.550% | 0.600% | 1.000% | 1.100% | 1.150% | 0.475% |

| 2020/01 | 0.475% | 2.475% | 0.500% | 0.550% | 0.600% | 0.700% | 1.050% | 1.150% | 1.200% | 0.475% |

| 2019/12 | 0.475% | 2.475% | 0.450% | 0.500% | 0.550% | 0.700% | 1.000% | 1.100% | 1.150% | 0.475% |

| 2019/11 | 0.475% | 2.475% | 0.450% | 0.500% | 0.550% | 0.600% | 0.950% | 1.050% | 1.100% | 0.475% |

| 2019/10 | 0.475% | 2.475% | 0.450% | 0.500% | 0.550% | 0.600% | 0.950% | 1.050% | 1.100% | 0.475% |

| 2019/09 | 0.475% | 2.475% | 0.450% | 0.500% | 0.550% | 0.600% | 0.900% | 1.000% | 1.050% | 0.475% |

| 2019/08 | 0.475% | 2.475% | 0.450% | 0.500% | 0.550% | 0.600% | 0.900% | 1.000% | 1.050% | 0.475% |

| 2019/07 | 0.475% | 2.475% | 0.450% | 0.500% | 0.550% | 0.600% | 0.900% | 1.000% | 1.050% | 0.475% |

| 2019/06 | 0.475% | 2.475% | 0.450% | 0.500% | 0.550% | 0.650% | 0.970% | 1.070% | 1.120% | 0.475% |

| 2019/05 | 0.475% | 2.475% | 0.450% | 0.500% | 0.550% | 0.650% | 1.000% | 1.100% | 1.150% | 0.475% |

| 2019/04 | 0.475% | 2.475% | 0.400% | 0.450% | 0.500% | 0.650% | 0.970% | 1.070% | 1.120% | 0.475% |

| 2019/03 | 0.475% | 2.475% | 0.400% | 0.450% | 0.500% | 0.650% | 0.970% | 1.070% | 1.120% | 0.475% |

| 2019/02 | 0.475% | 2.475% | 0.400% | 0.450% | 0.500% | 0.650% | 0.970% | 1.070% | 1.120% | 0.475% |

| 2019/01 | 0.475% | 2.475% | 0.400% | 0.450% | 0.500% | 0.650% | 1.000% | 1.100% | 1.150% | 0.475% |

| 2018/12 | 0.475% | 2.475% | 0.400% | 0.450% | 0.500% | 0.750% | 1.050% | 1.150% | 1.200% | 0.475% |

| 2018/11 | 0.475% | 2.475% | 0.400% | 0.450% | 0.500% | 0.800% | 1.100% | 1.200% | 1.250% | 0.475% |

| 2018/10 | 0.475% | 2.475% | 0.400% | 0.450% | 0.500% | 0.800% | 1.100% | 1.200% | 1.250% | 0.475% |

| 2018/09 | 0.475% | 2.475% | 0.400% | 0.450% | 0.500% | 0.800% | 1.080% | 1.180% | 1.230% | 0.475% |

| 2018/08 | 0.475% | 2.475% | 0.350% | 0.400% | 0.450% | 0.750% | 1.050% | 1.150% | 1.200% | 0.475% |

| 2018/07 | 0.475% | 2.475% | 0.350% | 0.400% | 0.450% | 0.750% | 1.000% | 1.100% | 1.150% | 0.475% |

| 2018/06 | 0.475% | 2.475% | 0.350% | 0.400% | 0.450% | 0.750% | 1.000% | 1.100% | 1.150% | 0.475% |

| 2018/05 | 0.475% | 2.475% | 0.350% | 0.400% | 0.450% | 0.700% | 0.980% | 1.080% | 1.130% | 0.475% |

団体信用生命保険のラインアップは?

三井住友信託銀行の団体信用生命保険(団信)は、死亡・高度障害が無料でついているのは、他の銀行と一緒。

オプションの団信は、入院保障が付いてるタイプがあるのが特徴。「全入院保証付8疾病(充実プラン)」の場合、病気やケガで入院したら、入院一時金10万円が出るほか、毎月のローン返済が2カ月まで保障されるほか、入院が2カ月継続したら入院一時金30万円が出るという内容。病気やけがでここまで保障している団信は珍しい。

| 自社商品「リレープランフレックス」 | 「フラット35」 | |

|---|---|---|

| 無料の団信の保障範囲 | ・一般団信(借入時年齢:70歳の誕生日まで) (死亡・高度障害と診断された場合、ローン残高が0円) |

・新機構団信(借入時年齢:70歳未満) (死亡・高度障害と診断された場合、ローン残高が0円) |

| オプション保険の内容(保険料) |

・全入院保障付八大疾病保障(借入時年齢:20歳以上、46歳未満) (死亡・高度障害、がんと診断された場合。脳卒中・急性心筋梗塞で所定の状態が60日超の場合。または、5つの重度慢性疾患で就業不能状態が13ヵ月超の場合、ローン残高が0円) |

・3大疾病付機構団信(借入時年齢:51歳未満) 金利+0.24% (死亡、あるいは1~2級の障害で身体障害者手帳の交付を受けた場合。がんと診断された場合。脳卒中・急性心筋梗塞で60日超の労働制限と診断、あるいは手術を受けた場合。または、要介護2~5に該当すると認定、もしくは要介護状態が180日超の場合、ローン残高が0円) |

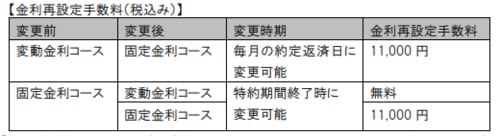

手数料、保証料は?

手数料は、3.3万円しかからないが、その代わりに保証料として融資額×2.06%(借入期間35年)がかかる。保証料は、もし繰り上げ返済した場合に一部返済されることがあるので、手数料よりもメリットが大きい。

| 自社商品「リレープランフレックス」 | 「フラット35」 | |

|---|---|---|

| 事務手数料(税込) | 33,000円 | 融資額×0.99% |

| 保証料(税込) |

融資額×2.06%(借入期間35年) または、 |

0円 |

| 繰上返済手数料(一部、WEB経由) |

0円(1万円以上300万円以下1万円単位。店頭なら16500円) |

0円(10万円以上) |

| 繰上返済手数料(全額、WEB経由) | 不可(店頭のみ、22000円) | 0円(店頭のみ) |

審査基準は?

審査基準は、「安定した年収が見込まれる人」とだけ記載されており、明言はしていない。しかし、審査は厳しめと言われている。

| 自社商品「リレープランフレックス」 | 「フラット35」 | |

|---|---|---|

| 融資を受けられるエリア | 全国 | |

| 審査申し込み方法 | 来店・WEB | 来店 |

| 契約方法 | 来店・郵送(借り換え限定で来店不要) | |

| 仮審査の日数 | - | |

| 本審査の日数 | - | |

|

審査完了から |

- | |

|

仮審査申し込みから |

- | |

| 年収(給与所得者) | 安定した年収が見込まれる人 | 総返済負担率が、 年収400万円未満は30%以下 年収400万円以上は35%以下 |

| 勤続年数(給与所得者) | ー | ー |

| 年収(個人事業主など) | 安定した年収が見込まれる人 | 総返済負担率が、 年収400万円未満は30%以下 年収400万円以上は35%以下 |

| 事業年数(個人事業主など) | ー | ー |

| 年齢(借入時) | 満66歳未満 | 70歳未満 |

| 年齢(完済時) | 満81歳未満 | 80歳未満 |

| 借入額 | 100万円以上2億円以内 | 100万円以上8,000万円以下 |

| 借入期間 | 1年以上35年以内(1カ月単位) | 15年以上35年以内(1年単位) ただし申込時60歳以上の場合は10年以上 |

| リフォーム費用算入(新規借り入れ) | 〇 | ○ |

| リフォーム費用算入(借り換え) | 〇 | × |

続きを見る

| 1.商品名 | 住宅ローン〈住まいのアシスト〉(三井住友トラスト保証㈱保証付) |

| 2.ご利用いただける方 | 仮審査申込時に成年に達している方のうち、以下の全てを満たす方 ・お借入時のご年齢が満66才未満、かつ完済時のご年齢が満 81 才未満の方 ・ご返済期間中安定した年収が見込まれる方 ・団体信用生命保険に加入できる方 ・当社所定の保証会社(三井住友トラスト保証㈱)の保証を受けられる方 |

| 3.ご資金の使いみち | ご本人またはご家族が居住し、かつご本人が所有するための住宅に関する次の資金とします。 ・住宅の新築・購入(中古住宅を含む)・増築・改築 ・マンション購入(中古マンションを含む) ・建物を新築し居住予定の土地の購入 ・底地購入 ・借地権(定期借地権を除く)付住宅の購入 ・現在お借入中の住宅ローン残債務の一括返済資金 ・現在お借入中の住宅ローン残債務と現自宅の売却価格の差額 ・上記に伴う諸費用(詳しくは窓口までお問い合わせください) ※投資用物件のご購入資金としては、ご利用いただけません。 ※当社住宅ローンからのお借り換えにはご利用いただけません。 |

| 4.お借入限度額 | 100万円以上2億円以内(10 万円単位) |

| 5.お借入期間 | 1 年以上 35 年以内(1 カ月単位) ※ご購入物件やご資金の使いみちにより期間の制限がございます。 |

| 6.お借入利率 |

・お借入利率は、当社の窓口でお知らせいたします。

|

| 7.ご返済方法 | ・元利均等月賦返済でボーナス返済併用もご利用いただけます。ただし、ボーナス返済併用の場合の返済元金はお借入額の1/2以内とさせていただきます。 ・元金均等返済もご利用いただけます。 ・金利コースを変更する場合(同じ金利コースとする場合も含みます)はご返済額を見直しさせていただきます。 ・変動金利コースの場合は、年2回利率を見直しますが、元利均等返済においては利率変更があった場合でも、毎回のご返済額(お利息込み)はお借入後5回目の10月1日を基準とする見直し時まで変更しません。この間は元金と利息の内訳のみを変更します。最初の返済額見直し以降は5年ごとに再計算して、新しいご返済額を定めます。ただし、変動金利コースの期間中においては、利率が上昇しても、新しい返済額は従来のご返済額の125%以内とします。 ・当初のお借入期間が満了しても未返済残高がある場合は、原則として期日に一括返済していただきますが、期日までにお申し出いただければ期間の延長もできます。 |

| 8.団体信用生命保険 | ・当社指定の団体信用生命保険にご加入いただきます。 ・保険料は当社が負担いたします。 ※団体信用生命保険にご加入いただけない場合またはできない場合は、推定相続人の方(お1人)に連帯保証人になっていただきます。 ・引受保険会社:住友生命保険相互会社 |

| 9.保証人 | 当社所定の保証会社の保証をご利用いただきます。 |

| 10.担保 | ・保証会社に対して、お借入対象物件(土地・建物)に原則として第一順位の抵当権を設定登記していただきます。 ・お借入対象物件(建物)には、ローン完済時まで時価相当額を保険金額とした住宅ローン長期火災保険をおつけいただき、保証会社が抵当権と同順位の質権を設定させていただくことがあります。 |

| 11.お借り入れに際して必要となる手数料等 | ■保証料型(三井住友トラスト保証㈱へお支払いいただく費用) ・保証取扱手数料:お借り入れ1件につき 33,000 円(税込み) ・保証料:一括前払い方式でお支払いいただく場合の例  ※当社が保証料をお支払いする方法(金利上乗せ方式)もご選択いただけます。金利上乗せ方式をご選択された場合には一括前払い方式に比べてお借入利率が年0.2%高くなります。

|

| 12.繰上返済および手数料保 |

・繰上返済を行う場合は、次の手数料が必要となります(税込み)。 |

| 13.当社が契約している指定紛争解決機関 | 一般社団法人 全国銀行協会 連絡先 全国銀行協会相談室 電話番号 0570-017109または03-5252-3772 |

| ○ご返済額および保証料その他の費用についてのご試算は窓口までお申し出ください。 ○お申し込みに際しましては、当社所定の審査をさせていただきます。審査の結果によっては、ご希望にそいかねる場合もございますので、あらかじめご了承ください。 |

|

| 参照:住宅ローン〈住まいのアシスト〉(三井住友トラスト保証㈱保証付) 商品概要説明書 | |

三井住友信託銀行の住宅ローンの申し込み・審査の流れ

まずは仮審査

三井住友信託銀行の住宅ローンを利用するには、まず仮審査を受ける必要がある。店舗に書類を持参して申し込めるほか、オンラインでの申し込みも可能だ。仮審査の結果は、担当者から電話もしくは書面などで案内される。

正式申し込みの手順は?

仮審査を通過したら、正式審査の申し込みを行う。借入申込書ならびに必要書類を提出して、正式審査に入る。

なお、正式審査の結果は、担当者から電話もしくは書面などで案内される。

借り入れまでの流れ

正式審査を通過したら、返済用口座を開設する。投資信託自動購入プランを契約すると金利が割引される「住宅ローン 家計応援プラン」があるので、取り組む場合はここで必要な手続きを行う。

その後、ローンの契約手続きを行い、融資が実行されればすべての手続きは終了だ。なお、ローン契約時には、契約者本人と保証人が店舗に行く必要があるのが信託銀行の特徴だ。信託銀行は、住宅ローンをドアノック商品として、資産運用商品の販売や、相続の手伝いをするのが狙いであるため、対面が必要となっている。

必要書類は?

本人確認書類として、運転免許証、パスポート、健康保険証のいずれか一つが求められる。給与所得者の場合は、年収確認資料として直近の源泉徴収票または公的所得証明書類(課税証明書など)を準備しよう。

物件に関する資料として、販売用チラシ、登記簿謄本、土地公図、地積測量図、間取り図などの資料も必要。その他、借り換えの場合は既存借り入れの返済予定表と返済用口座通帳(直近1年分)の提出が別途求められる。三井住友信託銀行の公式サイト

|

|

都銀・ネット銀行の住宅ローンについて 質問 FAQ

- Q住宅ローン金利の推移、見通しは?

- A

変動金利については、過去最低水準です。ネット銀行では0.3%の変動金利も登場しています。

35年固定金利(全期間固定)は、2019年を底として若干上昇傾向にありますが、長い目で見れば最低水準であることに変わりありません。フラット35の金利は1.2〜1.4%程度(団信込み金利)で推移しています。

- Q銀行のシミュレーション利用時の注意点は?

- A

各銀行はシミュレーション機能を備えていますが、自社の商品しか計算できなかったり、手数料の取り扱いがバラバラだったりと、他銀行の住宅ローンと比較するには不便です。

本当にお得な住宅ローンを探したいのであれば、多数の銀行を一斉に比較できる返済額シミュレーションを参考にすべきでしょう。

| 132銀行を比較◆住宅ローン実質金利ランキング[新規借入] |

| 132銀行を比較◆住宅ローン実質金利ランキング[借り換え] |

|

|

| 【金利動向】おすすめ記事 | 【基礎】から知りたい人の記事 |

| 【今月の金利】 【来月の金利】 【2026年の金利動向】 【変動金利】上昇時期は? 【変動金利】何%上昇する? |

【基礎の8カ条】 【審査】の基礎 【借り換え】の基礎 【フラット35】の基礎 【住宅ローン控除】の基礎 |

新規借入2026年8月最新 主要銀行版

住宅ローン変動金利ランキング

※借入金額3000万円、借入期間35年で試算

- 実質金利(手数料込)

- 1.065%

- 総返済額 3582万円

- 表面金利

- 年0.930%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,710円

①「がん・4疾病50%+全疾病+月次返済保障」が割安!

②住宅ローン金利優遇割ならダントツの低金利

③KDDIグループのインターネット銀行で全国に対応

- KDDIグループのネット銀行で、変動金利は業界トップクラスの低金利

- 団信が充実しており、「がん・4疾病50%保障団信」「全疾病保障」「月次返済保障」が割安で付帯

- ネットだけで契約を完了でき、仮審査は最短当日回答、本審査は最短2~3営業日で回答など、審査スピードも速い

関連記事 auじぶん銀行の金利推移、審査基準、注意点は?

関連記事 auじぶん銀行の金利推移、審査基準、注意点は? ![]()

住宅ローン(事務手数料型)・変動金利

- 実質金利(手数料込)

- 1.080%

- 総返済額 3591万円

- 表面金利

- 年0.945%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,918円

疾病保障付住宅ローンの「保険料支払型」は若い時の保険料が安く、中途解約もOK

- 民間金融機関の中で住宅ローンの取扱残高ナンバーワン※日本国内。2007年3月時点より現在まで

- オプション団信の疾病保障付住宅ローンは保険料を毎月支払うタイプがあり、いつでもオプション団信だけ中途解約ができて使い勝手がいい

- 事前審査は来店不要。WEB利用で一部繰り上げ返済手数料が無料

プロの評判・口コミ

淡河範明さん

住宅ローンの商品設計は、いろいろ評価できると思います。一時期金利が低くなって競争力が高い印象でしたが、最近はそうでもありません。商品をよく改定するのでわかりにくい部分もあります。

ただし、実際の現場のスタッフは顧客本位の対応で積極的に相談に乗ってくれます。

審査は厳しい面も、やや緩い面もあるように感じますが、ルールを厳格に守る印象が強いです。住宅を投資用にしていたら、直ちに全額回収をしようとするような厳しさがあります。

「疾病保障付住宅ローン」については、金利を上乗せするタイプか、毎月別途支払う「保険料支払型」が選べます。「保険料支払型」は若いうちの保険料は安く、途中解約もできるというメリットがありますが、年齢とともに掛金が上がっていくタイプなので、住宅ローン残高が少なくなってきたら中途解約するなどの対応をしたいところです。

注文住宅を建設する際は、注意が必要です。本審査の時点で「工事請負契約」が必要になります。また、土地を先行購入するための融資には応じてくれますが、建設資金を分割支払いする場合には、例外はありますが応じてくれません。融資実行と支払タイミングが合わせづらく、状況によっては使いにくいです。

関連記事 三菱UFJ銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 1.096%

- 総返済額 3599万円

- 表面金利

- 年0.950%

- 手数料(税込)

- 借入額×2.2%+55000円

- 保証料

- 0円

- 毎月返済額

- 83,988円

①「団信革命」は要介護まで保障も

②自社商品なら、最大3億円まで借り入れOK!

- 大手銀行の一角で、借り換えを中心に住宅ローンの獲得に積極的

- 一部のローンプラザ支店は休日でも相談可能

- 独自の長期固定金利商品だでなく、フラット35も提供する充実のラインナップ

プロの評判・口コミ

淡河範明さん

りそな銀行の住宅ローンは、まず金利設定がかなりチャレンジングです。期間固定金利の場合、固定期間終了後も当初の金利優遇がずっと大きいままなので、金利は低いですね。そのため借り換えをするならメリットが大いにあります。

審査は、厳しくも緩くもないですね。用意する書類に関して厳格で、お客様の属性にもよりますが、必要書類が他の金融機関に比べて提出書類が多く、また、一つ不備があるときっちり揃えるまで何度もやり取りをしなければならず、煩わしいかもしれません。書類の不備があると審査が長びくリスクもあります。

一般に、自営業や会社経営をしている場合は、直近3期分の決算書と確定申告書、役員報酬の源泉徴収票の提出を求められます。りそな銀行では、さらなる書類を求められることもあり、会社の納税証明書の提出が必要となることもあります。そのため審査に時間がかかりがちで、事前審査も本審査もそれぞれ2〜3週間かかることも珍しくなく、融資実行を早めにしたい人は要注意です。

関連記事 りそな銀行の金利推移、審査基準、注意点は? -

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

|

保証料や団信などの諸費用がほとんど無料  |

|

132銀行の住宅ローンを比較 >>返済額シミュレーションで、全銀行の金利を一気に比較・調査

|

- 年収に対して安心して買える物件価格は?

-

- ・年収200万円で妻が妊娠中の家族の上限は1600万円!?

- ・年収250万円の単身者の上限は1800万円!?

- ・年収300万円の4人家族の上限は1800万円!?

- ・年収350万円の2人家族の上限は2100万円!?

- ・年収400万円の単身者の上限は2500万円!?

- ・年収450万円の4人家族の上限は2000万円!?

- ・年収500万円の4人家族の上限は3000万円!?

- ・年収600万円の3人家族の上限は3500万円!?

- ・年収600万円の40代独身の上限は3000万円!?

- ・年収700万円の共働き夫婦の上限は5000万円!?

- ・年収800万円の3人家族の上限は4500万円!?

- ・年収1000万円の30代4人家族の上限は5000万円!?

- ・年収1000万円の40代4人家族の上限は3500万円!?

- ・年収1000万円の50代夫婦の上限は3000万円!?

※サイト内の金利はすべて年率で表示

プロの評判・口コミ

淡河範明さん

auじぶん銀行の魅力は、業界トップクラスの変動金利です。変動金利が大好きな人なら、最上位にすすめたいですね。最大2億円まで借りられるのも大きなポイントです。

審査に関しては、めちゃくちゃ早いです。申し込んでから基本的には1ヶ月以内に融資実行ができるので、急いでいる場合にはありがたい。「今月中に融資して欲しい」とアピールすれば、審査がスムーズに運びやすいです。

団信では「がん・4疾病50%保障団信」が無料で付いているプランもあり、通常の団信より手厚いと言えます。通常、保障を厚くするのであれば、金利を上乗せする必要がありますが、無料でつくのは魅力です。