みずほ銀行の住宅ローンの口コミ・金利・金利推移・手数料(新規借入・借り換え) 、おすすめポイント、注意点を解説しよう。みずほ銀行は、日本を代表するメガバンクの一つ。店舗でじっくりと相談しながら住宅ローンの手続きができる一方で、店舗に出向かずに手続きができる低金利のネット専用ローンも取り扱っている。ライフイベントに応じて返済額の見直しができるほか、住宅ローンに付帯できる保険も充実している。(監修:住宅ローンアドバイザー 淡河範明)

![]()

みずほネット住宅ローン(固定金利選択、ローン取扱手数料型、新規借入)・変動金利

- 変動金利(実質金利・手数料込)

- 1.164%

- 総返済額 7278万円

- 変動金利

(表面金利) - 年1.025%

- 手数料(税込)

- 借入額×2.2%+33000円

- 保証料

- 0円

- 毎月返済額

- 170,071円

①注文住宅なら、分割融資に対応でお得

②手数料不要の「借入時負担ゼロ型」は、将来住み替えを考えている人におすすめ

③中古物件でもリフォーム資金含めて借り入れが可能

みずほ銀行の住宅ローンのメリット

(1)大手銀行ながらネット専用ローンはネット銀行並みの低金利

みずほ銀行の住宅ローンには2種類あり、ひとつは店頭で申込手続きをする「住宅ローン」で、専任の担当者と相談しながら手続きを進められる。

もうひとつは「ネット住宅ローン」で、事前診断から借り入れまで店舗に出向く必要がないため、時間のない人にとっては便利だろう。店舗で契約する場合に比べて金利が低く設定されており、変動金利、10年固定型、35年固定は、ネット銀行並みの低金利となっている。

(2)「がん・7大疾病補償(ローン返済支援保険)」は保険料が安く、月払いで中途解約も可能

みずほ銀行の住宅ローンにオプションとして付帯できる保険は2種類ある。

一押しなのが、「がん・7大疾病補償(ローン返済支援保険)」。がん・急性心筋こうそく・ 脳卒中の3大疾患と、高血圧症・糖尿病・慢性腎不全・肝硬変・慢性すい炎という5つの生活習慣病が対象で、働けなくなった場合は最長1年間、毎月の住宅ローン返済が免除され、その後も同じ状況が続けば、住宅ローン残高がすべてが保険で支払われる。

病気発症後から1年間は毎月の住宅ローン返済免除という補償にとどめているため、保険料が比較的安い。所定のがんにかかり医師により診断確定されたら住宅ローンの借入残高がゼロ円になるプランなど、4つのプランから選べるのも魅力。

保険料は借り手の年齢、住宅ローンの借入残高、毎月の支払額から計算する。40歳で加入し、借入金額4000万円、借入期間35年、金利年0.375%、元利均等返済の場合、「がん・7大疾病補償(ローン返済支援保険)」の初回保険料は月額903円だ。金利上乗せによる保険料ではないので、いつでも途中解約できる。

もうひとつの付帯保険が「がん保障特約付リビング・ニーズ特約付団体信⽤⽣命保険」で、所定のがんにかかり医師により診断確定されたら住宅ローンのお借入残高がゼロ円になる。一定期間の就業不能状態条件がないのもうれしい。こちらは金利に年0.1%上乗せすれば付帯できる。

【関連記事】>>住宅ローンの上乗せ団信なら、みずほ銀行、三菱UFJ銀行がおススメなのはなぜ?

(3)ライフイベントに合わせて返済額の見直しができる

みずほ銀行の住宅ローンは、ライフイベントに応じて返済額を増減できる「ライフステージ応援プラン」がある。

たとえば、家計の収支に比較的余裕がある期間は返済額を増額し、出産や転職、子どもの大学進学中や留学中は返済額を減額することができるという柔軟な対応が可能だ。利用するには、1回あたり5500円の手数料がかかる。子育て応援サービスを利⽤すると⼿数料が無料になる。

ただし、減額の場合のみ利⽤するには審査が必要で、総借入期間は最長35年以内かつ、完済時の年齢は81歳未満という条件は守らないといけない。また、一定期間、返済額を減額するときは、手続き1回あたりの減額期間は1年以内とし、累計で5年以内となる。

(4)ネットなら一部繰上返済や金利タイプの変更が無料

インターネットサービス「みずほダイレクト」を申し込めば、住宅ローンの一部繰上返済が無料となる。1万円以上、1万円単位で繰上返済できるので、こまめに返したい人に向いている。

また、金利タイプの変更も無料だ。変動金利ならいつでも固定金利に変更でき、固定金利期間中はその期間終了後に変動金利・固定金利が選べる。

(5)ATMの時間外手数料無料など、サービス特典が豊富

住宅ローン利用者には、「みずほマイレージクラブ」の入会により、ATMの時間外手数料無料、「多目的ローン」の金利引き下げなどの特典がある。

また、出産・育児、旅行・スポーツクラブなどの商品・サービスを提供するショッピングサイト「ライフスタイルサービス」を割引価格で利用できるのもメリットだろう。

さらに、「パートナーセレクト」サービスでは、様々な企業と提携しており、新生活にかかる費用がお得になる。

みずほ銀行の口コミ、評判は?

みずほ銀行の住宅ローンの口コミ、評判はどうなっているのだろうか。住宅ローンアドバイザーの淡河範明さんに聞いてみた。

最近、住宅ローンに「超」がつくほど力を入れています。ネット銀行を上回るような低金利で、取り扱いを店舗からネットへと移行させようとしています。

審査には意外と時間がかかり、本審査で1カ月から1カ月半かかってしまうこともあります。本審査を通ってから、融資実行までさらに3週間必要です。合計2カ月程度かかると見ておくと無難でしょう。

「AI事前診断」は目新しい仕組みですが、不動産業者がうまく対応できていないケースがあります。たとえば「60%〜80%の確率で審査を通るでしょう」などと表示されるのですが、これだと不動産業者が事前審査に通過したと認めてくれないことがあるため今後、みずほ銀行がどう扱っていくのか注目されるところです。

審査はやや固い印象です。他に借入金がないか、延滞がないかと厳しくチェックします。

みずほ銀行の利用者の評価、口コミ・評判

みずほ銀行の住宅ローン利用者の評価、口コミ・評判は? 大手アンケート調査会社に依頼し、実際の住宅ローン利用者822人にアンケートを実施。以下の項目について5段階で評価してもらい、評判・口コミも記載してもらった。 アンケート詳細はこちら

みずほ銀行の口コミ・評判

3.7

評価ポイント: 多数の団信をラインアップしており、費用も安めであることが評価された。手続きはネットで完結できており、満足度が高い。金利は金利タイプによって大きく違うためか、評価が分かれた(調査対象48人)。

- 金利の満足度

- 3.6 点 ★★★★ ★

- 諸費用の妥当さ

- 3.4 点 ★★★ ★★

- 団信の満足度

- 3.8 点 ★★★★ ★

- 手続きの満足度

- 3.9 点 ★★★★ ★

- 審査の満足度

- 3.9 点 ★★★★ ★

- 借入後の対応

- 3.7 点 ★★★★ ★

- 人に勧めたい

- 3.6 点 ★★★★ ★

下のボタンから各項目の口コミが確認できます。

金利について

評価:4.0★★★★★ 固定金利なのでずっと安心できるところがいい(職業:文具卸売業営業業務、年収約500万円、東京都在住、48歳、男性)

評価:4.0★★★★★ 都市銀行の中では、低い金利だと思った(職業:公務員、経理事務、年収約900万円、東京都在住、54歳、男性)

評価:5.0★★★★★ 自分の収入に合わせた返済を提案してくれる(職業:精密機器製造、ITシステム事業部、年収約800万円、東京都在住、47歳、男性)

諸費用について

評価:4.0★★★★★ 想定の範囲内で済んだ(職業:IT、年収約500万円、兵庫県在住、48歳、女性)

評価:4.0★★★★★ だいたい口コミなどで調べると平均的なものだと思った(職業:文具卸売業営業業務、年収約500万円、東京都在住、48歳、男性)

評価:5.0★★★★★ 手数料の負担感が少なくすんでいる(職業:派遣社員、年収約300万円、千葉県在住、40歳、男性)

団信について

評価:5.0★★★★★ ガン団信は良いと思った(職業:地方公務員・事務、年収約700万円、東京都在住、48歳、男性)

評価:4.0★★★★★ しっかりとした補償でとても良い(職業:精密機器製造、ITシステム事業部、年収約800万円、東京都在住、47歳、男性)

評価:5.0★★★★★ 価格が安くて保証がしっかりしている(職業:文具卸売業営業業務、年収約500万円、東京都在住、48歳、男性)

手続きについて

評価:4.0★★★★★ 1対1できちんと質問ができた(職業:パート 営業事務、年収約800万円、千葉県在住、41歳、女性)

評価:5.0★★★★★ 親身になって相談に乗ってくれる(職業:精密機器製造、ITシステム事業部、年収約800万円、東京都在住、47歳、男性)

評価:5.0★★★★★ スムーズにできて簡単に終わった(職業:文具卸売業営業業務、年収約500万円、東京都在住、48歳、男性)

審査について

評価:4.0★★★★★ 審査期間が短かった。(職業:公務員、経理事務、年収約900万円、東京都在住、54歳、男性)

評価:4.0★★★★★ 適切な審査で安心して利用できた(職業:精密機器製造、ITシステム事業部、年収約800万円、東京都在住、47歳、男性)

評価:5.0★★★★★ 審査はスムーズにおこなうことができた(職業:文具卸売業営業業務、年収約500万円、東京都在住、48歳、男性)

借入後の対応について

評価:4.0★★★★★ 滞りなく入っているから(職業:パート 営業事務、年収約800万円、千葉県在住、41歳、女性)

評価:5.0★★★★★ 繰り上げ返済がネットでできて便利だった(職業:地方公務員・事務、年収約700万円、東京都在住、48歳、男性)

評価:5.0★★★★★ 毎年、しっかりサポートしてくれている(職業:文具卸売業営業業務、年収約500万円、東京都在住、48歳、男性)

-

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

みずほ銀行の住宅ローンのデメリットは?

手数料、保証料が高め

みずほ銀行の住宅ローンのデメリットは手数料、保証料が高めであること。

2021年4月に取り扱いを開始したネット専用商品の「ローン取扱手数料型」については、低金利をウリとしているものの、借入時に手数料として、融資額×2.2%+3.3万円を支払う必要があり、手数料としてはかなり高いほうだ。また、「ローン取扱手数料型」は審査が厳しく、誰でも借りられるわけではない。

また、ほかの諸費用の支払い方もあるが、金利は「ローン取扱手数料型」に比べると高め。さらに、「保証料を一部前払いする方式」では、借入時に融資額×2.06%を支払うか、「保証料を前払いしない方式(金利上乗せ型)」では、金利を0.2%引き上げることが必要だ。

みずほ銀行の住宅ローンはどんな人におすすめ?

みずほ銀行の住宅ローンの最大のメリットは「メガバンクの安心感」。いくら金利が安いといっても、「ネット銀行は不安で、近くの店舗で相談しながら住宅ローンを決めたい」といったユーザーにおすすめだ。

ただし、インターネットでの契約に問題のない人なら、みずほ銀行のネット専用ローンはネット銀行並みの低金利のメリットを受けることができるで、こちらを活用したい。変動金利、10年固定、35年固定金利は新規借入、借り換えともに、金利が低い。

さらにみずほ銀行の住宅ローンにオプションで付けられる「がん・7大疾病補償(ローン返済支援保険)」は、保険料が安く、返済とは別途月払いするタイプなので途中解約も可能で使い勝手がいい。さらに、多くの金融機関の年齢上限は50歳前後なのに対して、56歳未満まで加入できるので、今後の健康状態を気にしている50代の人は借り換えを検討してもいいだろう。

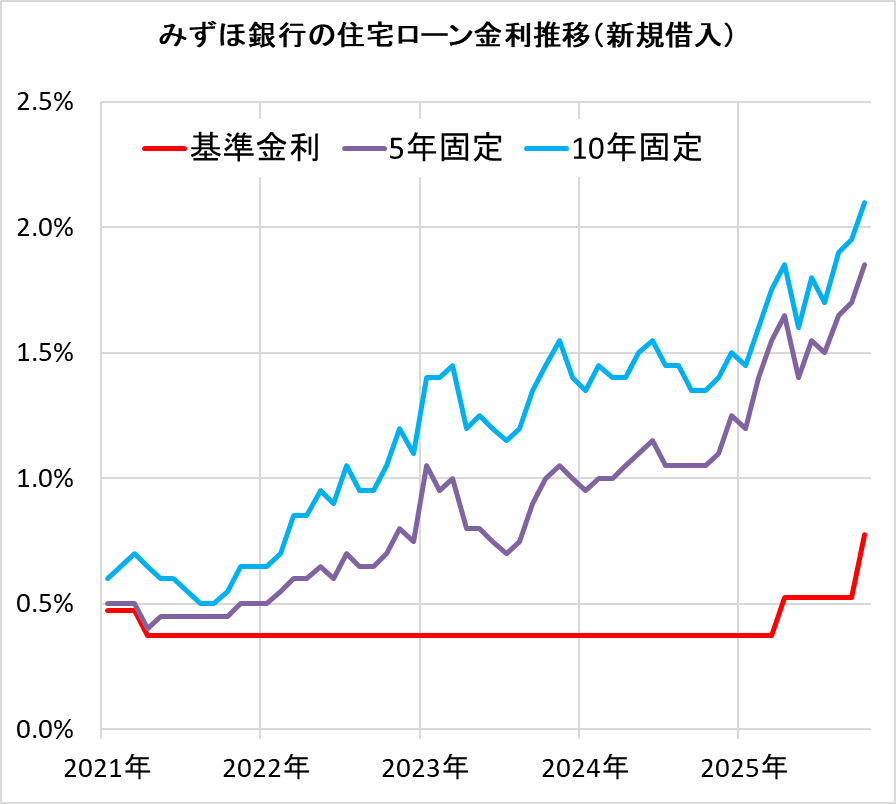

みずほ銀行の住宅ローンの金利推移

2021年4月に商品改定を行い、ネット専用ローンは金利を大きく引き下げた。ネット銀行並みの低金利を実現している。

みずほ銀行の住宅ローンの金利推移は以下の通りだ。

みずほ銀行の住宅ローン金利推移(主要商品)

| 年月 | 基準金利 (表面金利) |

変動金利 (基準金利) |

2年固定 | 3年固定 | 5年固定 | 7年固定 | 10年固定 | 15年固定 | 20年固定 | 11-15年固定 | 16-20年固定 | 16-20年固定 | 21-25年固定 | 26-30年固定 | 31-35年固定 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| みずほネット住宅ローン(固定金利選択、ローン取扱手数料型、新規借入) | みずほネット住宅ローン(固定金利選択、ローン取扱手数料型、新規借入) | みずほネット住宅ローン(固定金利選択、ローン取扱手数料型、新規借入) | みずほネット住宅ローン(固定金利選択、ローン取扱手数料型、新規借入) | みずほネット住宅ローン(固定金利選択、ローン取扱手数料型、新規借入) | みずほネット住宅ローン(固定金利選択、ローン取扱手数料型、新規借入) | みずほネット住宅ローン(固定金利選択、ローン取扱手数料型、新規借入) | みずほネット住宅ローン(固定金利選択、ローン取扱手数料型、新規借入) | みずほネット住宅ローン(固定金利選択、ローン取扱手数料型、新規借入) | みずほネット住宅ローン(全期間固定金利、ローン取扱手数料型、新規借入) | みずほネット住宅ローン(全期間固定金利、ローン取扱手数料型、新規借入) | みずほネット住宅ローン(全期間固定金利、ローン取扱手数料型、新規借入) | みずほネット住宅ローン(全期間固定金利、ローン取扱手数料型、新規借入) | みずほネット住宅ローン(全期間固定金利、ローン取扱手数料型、新規借入) | みずほネット住宅ローン(全期間固定金利、ローン取扱手数料型、新規借入) | |

| 新規借入 | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● |

| 借り換え | |||||||||||||||

| 2026/08 | 1.025% | 3.125% | 2.200% | 2.500% | 2.850% | 3.150% | 3.350% | 4.000% | 4.100% | 3.480% | 3.680% | 3.680% | 3.810% | 3.900% | 3.960% |

| 2026/07 | 1.025% | 3.125% | 2.100% | 2.400% | 2.700% | 3.000% | 3.200% | 3.850% | 4.000% | 3.350% | 3.550% | 3.550% | 3.680% | 3.770% | 3.840% |

| 2026/06 | 1.025% | 3.125% | 2.050% | 2.400% | 2.750% | 3.050% | 3.250% | 3.900% | 4.050% | 3.380% | 3.590% | 3.590% | 3.720% | 3.820% | 3.880% |

| 2026/05 | 1.025% | 3.125% | 2.000% | 2.300% | 2.600% | 2.850% | 2.950% | 3.550% | 3.700% | 3.110% | 3.280% | 3.280% | 3.400% | 3.490% | 3.550% |

| 2026/04 | 1.025% | 3.125% | 2.000% | 2.250% | 2.550% | 2.750% | 2.850% | 3.450% | 3.600% | 3.020% | 3.190% | 3.190% | 3.310% | 3.390% | 3.450% |

| 2026/03 | 0.775% | 2.875% | 2.000% | 2.250% | 2.550% | 2.700% | 2.850% | 3.400% | 3.600% | 3.000% | 3.160% | 3.160% | 3.280% | 3.370% | 3.430% |

| 2026/02 | 0.775% | 2.875% | 1.850% | 2.100% | 2.400% | 2.600% | 2.750% | 3.300% | 3.500% | 2.870% | 3.050% | 3.050% | 3.190% | 3.280% | 3.340% |

| 2026/01 | 0.775% | 2.875% | 1.700% | 1.950% | 2.200% | 2.400% | 2.550% | 3.100% | 3.300% | 2.670% | 2.850% | 2.850% | 2.980% | 3.080% | 3.140% |

| 2025/12 | 0.775% | 2.875% | 1.500% | 1.750% | 1.950% | 2.150% | 2.300% | 2.850% | 3.100% | 2.420% | 2.600% | 2.600% | 2.740% | 2.840% | 2.910% |

| 2025/11 | 0.775% | 2.875% | 1.450% | 1.700% | 1.850% | 2.000% | 2.100% | 2.650% | 2.900% | 2.250% | 2.410% | 2.410% | 2.530% | 2.620% | 2.690% |

| 2025/10 | 0.775% | 2.875% | 1.450% | 1.700% | 1.850% | 2.000% | 2.100% | 2.650% | 2.900% | 2.240% | 2.390% | 2.390% | 2.510% | 2.600% | 2.660% |

| 2025/09 | 0.525% | 2.625% | 1.350% | 1.600% | 1.700% | 1.850% | 1.950% | 2.550% | 2.800% | 2.120% | 2.290% | 2.290% | 2.420% | 2.510% | 2.580% |

| 2025/08 | 0.525% | 2.625% | 1.350% | 1.550% | 1.650% | 1.800% | 1.900% | 2.500% | 2.750% | 2.090% | 2.250% | 2.250% | 2.380% | 2.470% | 2.540% |

| 2025/07 | 0.525% | 2.625% | 1.250% | 1.400% | 1.500% | 1.650% | 1.700% | 2.300% | 2.550% | 1.910% | 2.060% | 2.060% | 2.180% | 2.270% | 2.330% |

| 2025/06 | 0.525% | 2.625% | 1.300% | 1.450% | 1.550% | 1.750% | 1.800% | 2.400% | 2.650% | 2.000% | 2.160% | 2.160% | 2.290% | 2.370% | 2.440% |

| 2025/05 | 0.525% | 2.625% | 1.250% | 1.350% | 1.400% | 1.550% | 1.600% | 2.150% | 2.400% | 1.790% | 1.930% | 1.930% | 2.040% | 2.110% | 2.170% |

| 2025/04 | 0.525% | 2.625% | 1.400% | 1.550% | 1.650% | 1.800% | 1.850% | 2.350% | 2.550% | 2.010% | 2.130% | 2.130% | 2.210% | 2.280% | 2.320% |

| 2025/03 | 0.375% | 2.475% | 1.350% | 1.450% | 1.550% | 1.700% | 1.750% | 2.200% | 2.400% | 1.890% | 2.000% | 2.000% | 2.080% | 2.130% | 2.170% |

| 2025/02 | 0.375% | 2.475% | 1.250% | 1.350% | 1.400% | 1.550% | 1.600% | 2.050% | 2.250% | 1.750% | 1.860% | 1.860% | 1.950% | 2.010% | 2.050% |

| 2025/01 | 0.375% | 2.475% | 1.100% | 1.200% | 1.200% | 1.400% | 1.450% | 1.950% | 2.150% | 1.610% | 1.730% | 1.730% | 1.830% | 1.900% | 1.950% |

| 2024/12 | 0.375% | 2.475% | 1.150% | 1.200% | 1.250% | 1.450% | 1.500% | 2.000% | 2.200% | 1.640% | 1.770% | 1.770% | 1.860% | 1.930% | 1.980% |

| 2024/11 | 0.375% | 2.475% | 1.000% | 1.050% | 1.100% | 1.300% | 1.400% | 1.850% | 2.050% | 1.510% | 1.640% | 1.640% | 1.730% | 1.800% | 1.850% |

| 2024/10 | 0.375% | 2.475% | 0.950% | 1.000% | 1.050% | 1.250% | 1.350% | 1.800% | 2.000% | 1.460% | 1.580% | 1.580% | 1.680% | 1.740% | 1.790% |

| 2024/09 | 0.375% | 2.475% | 0.950% | 1.000% | 1.050% | 1.250% | 1.350% | 1.800% | 2.000% | 1.470% | 1.580% | 1.580% | 1.660% | 1.720% | 1.760% |

| 2024/08 | 0.375% | 2.475% | 0.900% | 1.000% | 1.050% | 1.300% | 1.450% | 1.900% | 2.050% | 1.520% | 1.640% | 1.640% | 1.730% | 1.790% | 1.830% |

| 2024/07 | 0.375% | 2.475% | 0.900% | 1.000% | 1.050% | 1.300% | 1.450% | 1.900% | 2.050% | 1.520% | 1.640% | 1.640% | 1.730% | 1.790% | 1.830% |

| 2024/06 | 0.375% | 2.475% | 1.000% | 1.100% | 1.150% | 1.400% | 1.550% | 2.050% | 2.200% | 1.660% | 1.780% | 1.780% | 1.870% | 1.930% | 1.980% |

| 2024/05 | 0.375% | 2.475% | 0.950% | 1.050% | 1.100% | 1.350% | 1.500% | 2.000% | 2.150% | 1.590% | 1.710% | 1.710% | 1.800% | 1.860% | 1.900% |

| 2024/04 | 0.375% | 2.475% | 0.900% | 1.000% | 1.050% | 1.250% | 1.400% | 1.900% | 2.050% | 1.500% | 1.630% | 1.630% | 1.710% | 1.760% | 1.800% |

| 2024/03 | 0.375% | 2.475% | 0.800% | 0.950% | 1.000% | 1.200% | 1.400% | 1.900% | 2.000% | 1.470% | 1.600% | 1.600% | 1.680% | 1.730% | 1.770% |

| 2024/02 | 0.375% | 2.475% | 0.750% | 0.950% | 1.000% | 1.200% | 1.450% | 1.950% | 2.050% | 1.500% | 1.630% | 1.630% | 1.720% | 1.780% | 1.820% |

| 2024/01 | 0.375% | 2.475% | 0.700% | 0.900% | 0.950% | 1.150% | 1.350% | 1.850% | 1.900% | 1.410% | 1.520% | 1.520% | 1.600% | 1.650% | 1.680% |

| 2023/12 | 0.375% | 2.475% | 0.700% | 0.900% | 1.000% | 1.200% | 1.400% | 1.950% | 2.000% | 1.470% | 1.590% | 1.590% | 1.680% | 1.730% | 1.770% |

| 2023/11 | 0.375% | 2.475% | 0.750% | 0.950% | 1.050% | 1.300% | 1.550% | 2.100% | 2.150% | 1.600% | 1.730% | 1.730% | 1.830% | 1.890% | 1.930% |

| 2023/10 | 0.375% | 2.475% | 0.750% | 0.900% | 1.000% | 1.200% | 1.450% | 1.950% | 1.950% | 1.480% | 1.600% | 1.600% | 1.670% | 1.720% | 1.760% |

| 2023/09 | 0.375% | 2.475% | 0.650% | 0.800% | 0.900% | 1.100% | 1.350% | 1.900% | 1.900% | 1.400% | 1.520% | 1.520% | 1.600% | 1.650% | 1.690% |

| 2023/08 | 0.375% | 2.475% | 0.600% | 0.700% | 0.750% | 0.950% | 1.200% | 1.700% | 1.700% | 1.230% | 1.330% | 1.330% | 1.400% | 1.440% | 1.480% |

| 2023/07 | 0.375% | 2.475% | 0.600% | 0.700% | 0.700% | 0.900% | 1.150% | 1.600% | 1.600% | 1.160% | 1.250% | 1.250% | 1.320% | 1.360% | 1.390% |

| 2023/06 | 0.375% | 2.475% | 0.650% | 0.750% | 0.750% | 0.950% | 1.200% | 1.650% | 1.650% | 1.210% | 1.300% | 1.300% | 1.370% | 1.410% | 1.440% |

| 2023/05 | 0.375% | 2.475% | 0.650% | 0.750% | 0.800% | 1.000% | 1.250% | 1.700% | 1.700% | 1.270% | 1.370% | 1.370% | 1.430% | 1.480% | 1.510% |

| 2023/04 | 0.375% | 2.475% | 0.650% | 0.750% | 0.800% | 0.950% | 1.200% | 1.650% | 1.700% | 1.230% | 1.330% | 1.330% | 1.400% | 1.440% | 1.480% |

| 2023/03 | 0.375% | 2.475% | 0.750% | 0.900% | 1.000% | 1.200% | 1.450% | 1.900% | 1.900% | 1.450% | 1.550% | 1.550% | 1.620% | 1.660% | 1.690% |

| 2023/02 | 0.375% | 2.475% | 0.750% | 0.900% | 0.950% | 1.150% | 1.400% | 1.850% | 1.900% | 1.420% | 1.520% | 1.520% | 1.600% | 1.640% | 1.670% |

| 2023/01 | 0.375% | 2.475% | 0.850% | 1.000% | 1.050% | 1.200% | 1.400% | 1.850% | 1.850% | 1.450% | 1.540% | 1.540% | 1.590% | 1.630% | 1.660% |

| 2022/12 | 0.375% | 2.475% | 0.650% | 0.750% | 0.750% | 0.900% | 1.100% | 1.600% | 1.650% | 1.180% | 1.280% | 1.280% | 1.360% | 1.410% | 1.450% |

| 2022/11 | 0.375% | 2.475% | 0.700% | 0.800% | 0.800% | 0.950% | 1.200% | 1.700% | 1.750% | 1.250% | 1.370% | 1.370% | 1.450% | 1.510% | 1.550% |

| 2022/10 | 0.375% | 2.475% | 0.650% | 0.700% | 0.700% | 0.800% | 1.050% | 1.500% | 1.550% | 1.080% | 1.170% | 1.170% | 1.230% | 1.280% | 1.310% |

| 2022/09 | 0.375% | 2.475% | 0.600% | 0.650% | 0.650% | 0.750% | 0.950% | 1.400% | 1.450% | 1.010% | 1.090% | 1.090% | 1.150% | 1.200% | 1.230% |

| 2022/08 | 0.375% | 2.475% | 0.600% | 0.650% | 0.650% | 0.750% | 0.950% | 1.400% | 1.500% | 1.010% | 1.110% | 1.110% | 1.170% | 1.220% | 1.260% |

| 2022/07 | 0.375% | 2.475% | 0.650% | 0.700% | 0.700% | 0.850% | 1.050% | 1.500% | 1.550% | 1.110% | 1.200% | 1.200% | 1.260% | 1.300% | 1.330% |

| 2022/06 | 0.375% | 2.475% | 0.550% | 0.600% | 0.600% | 0.700% | 0.900% | 1.350% | 1.400% | 1.130% | 1.200% | 1.200% | 1.260% | 1.300% | 1.330% |

| 2022/05 | 0.375% | 2.475% | 0.550% | 0.600% | 0.650% | 0.750% | 0.950% | 1.400% | 1.450% | 1.190% | 1.270% | 1.270% | 1.320% | 1.360% | 1.390% |

| 2022/04 | 0.375% | 2.475% | 0.550% | 0.600% | 0.600% | 0.700% | 0.850% | 1.300% | 1.350% | 1.040% | 1.110% | 1.110% | 1.160% | 1.200% | 1.220% |

| 2022/03 | 0.375% | 2.475% | 0.550% | 0.600% | 0.600% | 0.700% | 0.850% | 1.300% | 1.350% | 1.000% | 1.060% | 1.060% | 1.110% | 1.150% | 1.170% |

| 2022/02 | 0.375% | 2.475% | 0.500% | 0.550% | 0.550% | 0.600% | 0.700% | 1.100% | 1.150% | 0.870% | 0.910% | 0.910% | 0.950% | 0.970% | 0.990% |

| 2022/01 | 0.375% | 2.475% | 0.450% | 0.500% | 0.500% | 0.550% | 0.650% | 1.050% | 1.100% | 0.950% | 0.990% | 0.990% | 1.020% | 1.050% | 1.070% |

| 2021/12 | 0.375% | 2.475% | 0.450% | 0.500% | 0.500% | 0.550% | 0.650% | 1.050% | 1.100% | 0.950% | 1.000% | 1.000% | 1.030% | 1.060% | 1.080% |

| 2021/11 | 0.375% | 2.475% | 0.450% | 0.500% | 0.500% | 0.550% | 0.650% | 1.050% | 1.100% | 0.950% | 1.000% | 1.000% | 1.030% | 1.060% | 1.080% |

| 2021/10 | 0.375% | 2.475% | 0.450% | 0.450% | 0.450% | 0.500% | 0.550% | 0.950% | 1.000% | 0.880% | 0.910% | 0.910% | 0.940% | 0.960% | 0.980% |

| 2021/09 | 0.375% | 2.475% | 0.450% | 0.450% | 0.450% | 0.450% | 0.500% | 0.900% | 0.950% | 0.850% | 0.880% | 0.880% | 0.900% | 0.920% | 0.940% |

| 2021/08 | 0.375% | 2.475% | 0.450% | 0.450% | 0.450% | 0.450% | 0.500% | 0.900% | 0.950% | 0.840% | 0.880% | 0.880% | 0.900% | 0.920% | 0.940% |

| 2021/07 | 0.375% | 2.475% | 0.450% | 0.450% | 0.450% | 0.500% | 0.550% | 0.950% | 1.000% | 0.870% | 0.910% | 0.910% | 0.940% | 0.970% | 0.980% |

| 2021/06 | 0.375% | 2.475% | 0.450% | 0.450% | 0.450% | 0.550% | 0.600% | 1.000% | 1.050% | 0.900% | 0.960% | 0.960% | 0.990% | 1.020% | 1.040% |

| 2021/05 | 0.375% | 2.475% | 0.450% | 0.450% | 0.450% | 0.550% | 0.600% | 1.000% | 1.050% | 0.900% | 0.960% | 0.960% | 1.000% | 1.020% | 1.040% |

| 2021/04 | 0.375% | 2.475% | 0.400% | 0.400% | 0.400% | 0.550% | 0.650% | 1.050% | 1.100% | 0.920% | 0.990% | 0.990% | 1.030% | 1.060% | 1.080% |

| 2021/03 | 0.475% | 2.475% | 0.500% | 0.500% | 0.500% | 0.650% | 0.700% | 1.150% | 1.200% | 0.940% | 1.000% | 1.000% | 1.040% | 1.070% | 1.090% |

| 2021/02 | 0.475% | 2.475% | 0.500% | 0.500% | 0.500% | 0.600% | 0.650% | 1.100% | 1.150% | 0.900% | 0.950% | 0.950% | 0.990% | 1.020% | 1.040% |

| 2021/01 | 0.475% | 2.475% | 0.500% | 0.500% | 0.500% | 0.600% | 0.600% | 1.050% | 1.100% | 0.870% | 0.910% | 0.910% | 0.940% | 0.960% | 0.980% |

| 住宅ローン実質金利ランキング[新規借入] |

団体信用生命保険のラインアップは?

みずほ銀行の住宅ローンの団体信用生命保険(団信)は、「死亡・高度障害」が無料で付帯している。これは他行と同様だ。

オプションについては、前述した「がん・7大疾病補償(ローン返済支援保険)」などを用意しており、保険料が安めであるだけでなく、中途解約ができるので利用しやすい。

| 住宅ローン(自社商品) | |

|---|---|

| 無料の団信の保障範囲 | ・一般団信(借入時年齢:71歳未満) (死亡・高度障害と診断された場合、住宅ローン残高が0円) |

| オプション保険の内容(保険料) | ・がん・7大疾病補償(ローン返済支援保険)(借入時年齢:56歳未満) 月903円から※ ※40歳加入、借入金額4,000万円、借入期間35年、金利年0.375%、元利均等返済の場合の初回保険料 (がん・7大疾病で所定の状態になったら月々の返済を補償。死亡・高度障害と診断された場合または8大疾病で就業障害が1年超の場合、住宅ローン残高が0円) ・がん団信(借入時年齢:51歳未満) 金利+0.10% (死亡・高度障害、はじめてがんと診断された場合、住宅ローン残高が0円) ・ワイド団信(借入時年齢:51歳未満) 金利+0.30% (死亡・高度障害と診断された場合、住宅ローン残高が0円) |

【関連記事】>>住宅ローンの上乗せ団信なら、みずほ銀行、三菱UFJ銀行がおススメなのはなぜ?

手数料、保証料は?

手数料・保証料の体系は、非常に分かりにくい。

金利が低いのは「③保証料を前払いしない方式(ローン取扱手数料型)」だが、手数料として、「融資額×2.20%+3万3000円」がかかり、他行に比べると高め。そのため他行の商品と比較する際は、「実質金利(諸費用含む)」「総支払額」で比較すべきだろう。

また、④固定金利選択方式利用時は、1万1000円かかる。固定金利期間が終了して、再び固定金利を選んだ際にもまた、1万1000円必要となる。

| 住宅ローン(自社商品) | |

|---|---|

| 事務手数料(税込) |

①保証料を一部前払いする方式 ※新規ご融資時に、固定金利選択方式または全期間固定金利方式を選択する場合にかかります ※変動金利を選択する場合は無料です |

| 保証料(税込) | 上記を参照 |

| 繰上返済手数料(一部、WEB経由) | ゼロ円(1万円以上1億円以内1万円単位) |

| 繰上返済手数料(全額、WEB経由) | 不可(店舗のみで、3.3万円) |

審査基準は?

審査基準は、ネット銀行に比べれば比較的緩めだ。申込の基準は「安定した収入がある人」との記載があり、誰でも申し込みは可能だろう。

なお、低金利のネット専用住宅ローンは、低金利であるだけに、審査は厳しいとみられる。みずほ銀行のサイトで金利の表示を見ると、「変動金利:0.375%~0.675%」などと表示されており、誰もが最優遇金利が適用されるわけではないので気を付けたい。

| 住宅ローン(自社商品) | |

|---|---|

| 融資を受けられるエリア | 全国 |

| 契約方法 | 来店、WEB |

| 審査申込方法 | 来店(かんたん事前審査はWEBから) |

| 仮審査の日数 | 最短1分(AI事前診断) |

| 本審査の日数 | - |

| 審査完了から融資までの日数 | - |

| 仮審査申込から借り入れまでの日数 | 30日以上(ネット)、45日以上(その他) |

| 年収(給与所得者) | 安定した収入がある人 |

| 勤続年数(給与所得者) | - |

| 年収(個人事業主など) | 安定した収入がある人 |

| 事業年数(個人事業主など) | - |

| 年齢(借入時) | 満18歳以上71歳未満 |

| 年齢(完済時) | 満81歳未満 |

| 借入額 | 50万円以上3億円以内(1万円単位) |

| 借入期間 | 1年以上35年以内(1年単位) |

| リフォーム費用算入(新規借り入れ) | 〇 |

| リフォーム費用算入(借換) | 〇 |

| ※ 35歳加入、借入金額2000万円、借入期間35年、金利1.5%、元利均等返済の場合の初回保険料。詳しくはこちらの記事を参照 | |

続きを見る

| 1.商品名 | みずほネット住宅ローン | ||||||||||||||||||||||||

| 2.ご利用いただける方 | 以下のすべての条件を満たす個人のお客さま ・満18歳以上71歳未満で、最終ご返済時の年齢が満81歳未満の方 ・みずほ銀行が契約する生命保険会社の団体信用生命保険に加入が認められる方 ・安定した収入のある方 ・保証会社の保証を受けられる方 ・原則、日本国籍の方または永住許可等を受けている外国人の方 ※既にみずほ銀行にて住宅ローンをお申込中の方はご利用いただけません |

||||||||||||||||||||||||

| 3.資金使途 | (1)本人居住用の土地・住宅の購入、住宅の新築、底地の買取資金 ※賃貸の目的にはご利用できません。 (2)火災保険料、保証会社手数料・保証料、ローン取扱手数料、電子契約手数料、固定金利手数料、仲介手数料、担保関連費用、印紙税、引越費用、修繕積立金、付帯工事費用、管理準備金、水道加入金、リフォーム費用(住宅の購入資金と同時申込の場合) |

||||||||||||||||||||||||

| 4.お借入金額 | 50万円以上3億円以内(1万円単位) | ||||||||||||||||||||||||

| 5.お借入期間 | 1年以上35年以内(1年単位) *固定金利選択方式は2年以上35年以内。 *全期間固定金利方式は11年以上35年以内。 |

||||||||||||||||||||||||

| 6.お借入金利 | ・変動金利方式、固定金利選択方式、全期間固定金利方式のいずれかをお選びいただけます。 ・変動金利方式・固定金利選択方式から全期間固定金利方式への金利切換、および、全期間固定金利方式から、変動金利方式・固定金利選択方式への金利切換はできません。 ・お借入金利は、お申込時ではなく、実際にお借り入れいただく日の金利が適用されます。 変動金利方式 ・新規お借入時の金利は年2回、3月1日・9月1日の短期プライムレート連動長期貸出金利のみずほ銀行最優遇金利(期間3年超)の水準を基準として、各々4月1日・10月1日からの適用金利を決定します。 ・ただし、基準日(3月1日、9月1日)以降、次回基準日までに短期プライムレート連動長期貸出金利(期間3年超)が年率0.5%以上乖離した場合は1ヵ月後の応当日より適用金利を見直しさせていただきます。 ・お借入後の金利の見直しは年2回、毎年、4月1日・10月1日の短期プライムレート連動長期貸出金利を基準として行います。その場合、短期プライムレート連動長期貸出金利の変更幅と同じだけ引き上げ、または引き下げをいたします。 ・新しい返済額は書面によりご連絡いたします。最終返済元金が多くなる場合も、返済期限の延長は行いませんので、最終返済日にご返済いただきます。 固定金利選択方式 ・お選びいただいた固定金利適用期間中は固定金利となります。 ・固定金利適用期間:2年、3年、5年、7年、10年、15年、20年のいずれかをお選びいただけます。 ・適用される金利は、毎月決定し、みずほ銀行のウェブサイト上でお知らせいたします。なお、金利動向によっては月中に変わることがあります。 ・固定金利適用期間中はご返済金額の見直しはありません。 ・固定金利適用期間終了時には変動金利方式、固定金利選択方式のいずれかをお選びいただきます。金利方式の切り換えについて特にお申し出がない場合には変動金利方式に切り換えさせていただきます。 全期間固定金利方式 ・お借入時の適用金利が、ローン期限まで適用されます(お借入期間中の適用金利の見直し、変更はありません)。 ・新規お借入時の金利は、毎月決定し、みずほ銀行のウェブサイト上でお知らせいたします。なお、金利動向によっては月中に変わることがあります。 ※本方式はローン期限まで固定金利が適用されますので、市場金利の動向によっては、結果として変動金利方式を適用するローンなどに比べ、お支払いの総額が多くなることがあります。 ※お申込いただいた内容・審査の結果によっては、お選びいただけない場合があります。 |

||||||||||||||||||||||||

| 7.金利方式の切り換えなど | ・「変動金利方式」から「固定金利選択方式」への切り換えは、約定返済日ごとに可能です。 ・「固定金利選択方式」から「変動金利方式」への切り換えは、固定金利適用期間終了時に限ります。 ・ただし、元利金の返済が遅延している場合は「固定金利選択方式」への切り換えはできませんので、あらかじめご了承ください。 【金利切換手数料】(店舗でお手続きの場合) ・固定金利選択方式への切り換え・・・・・11,000円(無料)* *カッコ内はみずほダイレクト[インターネットバンキング]にてお手続きをされた場合の手数料です。 *固定金利適用期間終了時に同一金利方式を選択される場合にも同一の手数料が必要となります。 【固定金利手数料】 ・新規ご融資時に固定金利選択方式または全期間固定金利方式を選択する場合、固定金利手数料11,000円が必要となります。 *分割してお借入の場合、固定金利手数料はお借入の都度、必要となります。 |

||||||||||||||||||||||||

| 8.返済方法 | (1)「毎月元利均等返済」または「毎月元金均等返済」のいずれかをお選びいただけます。 ①毎月元利均等返済 ご返済金額(元金と利息の合計額)はお借入金利の変更に伴うご返済金額の見直し時まで一定です。 【変動金利方式】 ・金利に変動があった場合でもお借入日より10月1日を5回経過するまではご返済金額の中で元金返済分と利息分との割合で調整します。以降、10月1日 を5回経過するごとに再計算して新しいご返済金額に見直しさせていただきます。 ・万一、金利が大幅に上昇した場合でも、新しいご返済金額は前回ご返済金額の1.25倍を上限とし、それを超えることはありません。ご返済金額が減少する場合はそのまま減額いたします。 【固定金利選択方式】 ・固定金利適用期間終了時、新お借入金利、残存元本、残存期間に基づき新しいご返済金額に見直しさせていただきます。 【全期間固定金利方式】 ・ご返済金額の見直しはありません。 ②毎月元金均等返済 ご返済金額(元金と利息の合計額)のうち、元金部分が一定です。 (ご返済金額は金利方式によらず、毎月変動します) ※ご融資期間中の毎回の利息額は、その時点の元金残高と適用金利により計算いたします。 (2)お借入金額の50%まで6ヵ月ごとの増額返済もできます。 (3)1年以内の元金返済据置もできます。 (4)お借入期間中、「毎月元利均等返済」から「毎月元金均等返済」への変更、および「毎月元金均等返済」から「毎月元利均等返済」への変更はできません ので、あらかじめご了承ください。 |

||||||||||||||||||||||||

| 9.ライフステージ応援プラン | ・ライフイベント(産休・育休時の収入減少や、お子さまの進学による教育費支出増加等)により変化する家計収支に応じて、返済額を増減できます。 ・減額する金額には下限があります(みずほ銀行所定の審査に基づきます)。 ・また、その他、本プランをご利用できない場合、ご利用に制限がある場合がありますので、詳しくは店舗までお問い合わせください。 【サービス手数料】 変更手続き1回あたり・・・・・5,500円 |

||||||||||||||||||||||||

| 10.返済額増額指定サービス | サービス・ご返済の途中で一定期間返済額を増額指定できます。 ・ご指定可能な期間、金額等については、お客さまが利用されている金利方式等によって異なりますので、詳しくは店舗までお問い合わせください。 【返済額増額指定サービス手数料】 返済額変更手続き1回あたり・・・・・5,500円 |

||||||||||||||||||||||||

| 11.保証人・保証料など | (1)保証会社の保証をおつけいただきますので、原則として別途保証人は必要ありません。 (2)保証料(以下の3種類のお支払方式からいずれかをお選びいただけます)および事務手数料(33,000円)を保証会社にお支払いいただきます。なお、保証会社の審査結果により、保証会社へお支払いいただく保証料が異なる場合があります。 ①保証料を前払いしない方式(ローン取扱手数料型) ・保証料はお借入金利に含まれます。 ・お借入時に一括して保証料をお支払いいただく必要はありません。この場合、みずほ銀行へ借入日までにかかる事務費用相当としてローン取扱手数料(お借入金額の2.2%)をお借入時に一括してお支払いいただきます。この方式において、繰上返済時のローン取扱手数料の返戻はありません。 ・お申込時に「保証料を前払いしない方式(ローン取扱手数料型)」をお選びいただいた場合でも、審査結果により、「保証料を一部前払いする方式」に変更させていただくことがありますので、あらかじめご了承ください。 ②保証料を一部前払いする方式 ・お借入時に一括して所定の保証料の一部をお支払いいただきます。 【借入期間別保証料例(お借入金額1,000万円の場合)】

③保証料を前払いしない方式(金利上乗せ型) ・保証料はお借入金利に含まれます。 ・お借入時に一括して保証料をお支払いいただく必要はありません。この場合、「保証料を一部前払いする方式」の金利に年率0.2%上乗せした金利が適用されます。 ・お申込時に「保証料を前払いしない方式(金利上乗せ型)」をお選びいただいた場合でも、審査結果により、「保証料を一部前払いする方式」に変更させていただくことがありますので、あらかじめご了承ください。 (3)「保証料を一部前払いする方式」をお選びいただき、繰上返済を行う場合には、保証会社所定の利率・計算方法により戻し保証料を返戻いたします。その場合、保証会社事務手数料(11,000円)を控除させていただきます。 |

||||||||||||||||||||||||

| 12.担保 | ・保証会社がご融資対象となる土地および建物に、原則として第一順位の抵当権を設定登記させていただきます。 ・担保設定に要する費用については、お客さまにご負担いただきます。 ・保証会社が必要と判断する場合は、建物に火災保険をつけていただき、保証会社が保険金請求権に質権を設定させていただきます。 |

||||||||||||||||||||||||

| 13.団体信用生命保険 | 団体信用生命保険にご加入いただきます(保険料はみずほ銀行が負担いたします)。 健康上の理由で団体信用生命保険にご加入いただけない方でも幅広くご加入できるワイド団信をご用意しています。この場合、保証料のお支払方式に応じた金利に年率0.3%上乗せした金利が適用されます。 ご希望によりがん保障特約付リビング・ニーズ特約付団体信用生命保険をご利用いただけます。この場合、保証料のお支払方式に応じた金利に年率0.1%上乗せした金利が適用されます。 いずれの団体信用生命保険も、ご加入時には「団体信用生命保険申込書兼告知書」で健康状態等をご申告いただきます。ご申告いただいた告知の内容によってはご加入いただけない場合がありますのでご了承ください。 |

||||||||||||||||||||||||

| 14.火災保険 | ご希望により、みずほ住宅ローン用火災保険にご加入いただけます。 | ||||||||||||||||||||||||

| 15.ローン返済支援保険 | ご希望により、健康状態を告知いただくことでローン返済支援保険にご加入いただけます。告知の内容によってはお申し込みいただけない場合がございます。 *本サービスのご利用にあたっては保険料を別途ご負担いただきます。 |

||||||||||||||||||||||||

| 16.電子契約 | 新規ご融資時に電子契約により契約を締結する場合、電子契約手数料5,500円がかかります。分割してお借入の場合、1回分だけ必要です。 | ||||||||||||||||||||||||

| 17.繰上返済など | 繰上返済を行う場合や返済条件を変更する場合、以下の通りの手数料が必要となります。 【繰上返済手数料】 ・みずほダイレクト[インターネットバンキング]:無料 ・店頭:33,000円 ※全額繰上完済につきましては店舗でのみ取り扱っております。 (みずほダイレクトではお手続きできません) 【その他条件変更手数料】 ・店舗:11,000円 ※みずほダイレクトではお手続きできません。 |

||||||||||||||||||||||||

| 18.みずほ銀行が契約している指定紛争解決機関 | 一般社団法人 全国銀行協会 連絡先:全国銀行協会相談室 電話番号:0570-017-109または03-5252-3772 |

||||||||||||||||||||||||

| (お申込にあたってご留意いただきたい事項) (*)手数料にはいずれも消費税等が含まれます(手数料はいずれも2023年3月14日現在のものです)。 (*)みずほ銀行では、お客さまの購入物件の容積率・建ぺい率などが建築基準法などに違反する場合、ローンのお申込をご遠慮いただいております。なお、お申込の際には原則「検査済証」の提出をお願いしております。 (*)審査の結果によっては、お借入可能な金額に限度がございますので、お申込金額に対して減額させていただく場合や、お借入のご希望に沿いかねる場合がございますので、あらかじめご了承ください。 (*)購入物件の所在地や面積等によりご利用いただけない場合があります。 (*)保証会社の担保評価等によりご利用いただけない場合があります。 (*)抵当権設定等登記手続を行う司法書士は、みずほ銀行指定の司法書士となります。 (*)ご自宅購入の場合にはご融資後に新しい自宅にご移転手続きされた住民票(ご本人さま分)をご提出いただく場合があります。 (*)現在の金利水準やご返済額の試算については、みずほ銀行ウェブサイトにてご確認ください。 (*)本商品は店舗ではお取り扱いしておりません。また、インターネット支店を取扱店とすることはできません。 (*)その他、お申込にあたり、あらかじめご確認いただきたい事項がございます。詳しい内容はみずほ銀行ウェブサイトをご確認ください。 <みずほ銀行ウェブサイト>https://www.mizuhobank.co.jp/ |

|||||||||||||||||||||||||

| 参照:みずほ銀行「みずほネット住宅ローン」商品概要説明書 | |||||||||||||||||||||||||

【参考】みずほ銀行の住宅ローン(公式)

みずほ銀行の住宅ローンの申し込み・審査の流れ

まずは事前審査

みずほ銀行の住宅ローンの事前審査は、インターネットから申し込めるほか、銀行窓口やローンコンサルティングスクエアでも相談できる。インターネットではAI事前診断が可能で、最短1分で結果がわかる。

正式申し込みの手順は?

インターネットで事前診断を受けた場合、PCやスマホから正式申し込みが可能だ。必要書類は写真を撮ってアップロードを行うため、来店は必要ない。窓口で申し込む場合、必要書類と実印を持参する。申し込み内容についての確認や問い合わせで、自宅や勤務先に電話がくる場合がある。また、追加で書類の提出が必要になる可能性があることも覚えておこう。

本審査は銀行および保証会社にて行われる。審査結果の連絡が来たら、契約希望日などの確認を行う。

借り入れまでの流れ

契約手続き時には、契約者本人・連帯保証人・連帯債務者・担保提供者が店舗に行くことが必要だ。ネット住宅ローンの場合は電子契約になるため来店不要で、記入や押印の手間がいらず、印紙代もかからない。契約後、購入した物件の売買日に口座に入金され、売買契約手続き完了後に抵当権が設定される。

必要書類は?

申込時には、本人確認書類として運転免許証もしくはパスポート、健康保険証、発行後3か月以内で家族全員記載の住民票が必要だ。また、収入確認書類として、給与所得者は源泉徴収票と住民税決定通知書(もしくは課税証明書)、個人事業主や法人代表は前年度の納税証明書、2年度分の確定申告書の提出を求められる。法人代表は過去2期分の決算報告書も必要だ。

不動産に関する書類は、購入物件によって異なる。住宅地図や公図、建物登記簿謄本、建物平面図、売買契約書、重要事項説明書などが必要になるので、申し込みの案内時に確認しておこう。みずほ銀行の公式サイト

都銀・ネット銀行の住宅ローンについて 質問 FAQ

- Q住宅ローン金利の推移、見通しは?

- A

変動金利については、過去最低水準です。ネット銀行では0.3%の変動金利も登場しています。

35年固定金利(全期間固定)は、2019年を底として若干上昇傾向にありますが、長い目で見れば最低水準であることに変わりありません。フラット35の金利は1.2〜1.4%程度(団信込み金利)で推移しています。

- Q銀行のシミュレーション利用時の注意点は?

- A

各銀行はシミュレーション機能を備えていますが、自社の商品しか計算できなかったり、手数料の取り扱いがバラバラだったりと、他銀行の住宅ローンと比較するには不便です。

本当にお得な住宅ローンを探したいのであれば、多数の銀行を一斉に比較できる返済額シミュレーションを参考にすべきでしょう。

| 132銀行を比較◆住宅ローン実質金利ランキング[新規借入] |

| 132銀行を比較◆住宅ローン実質金利ランキング[借り換え] |

|

|

| 【金利動向】おすすめ記事 | 【基礎】から知りたい人の記事 |

| 【今月の金利】 【来月の金利】 【2026年の金利動向】 【変動金利】上昇時期は? 【変動金利】何%上昇する? |

【基礎の8カ条】 【審査】の基礎 【借り換え】の基礎 【フラット35】の基礎 【住宅ローン控除】の基礎 |

新規借入2026年8月最新 主要銀行版

住宅ローン変動金利ランキング

※借入金額3000万円、借入期間35年で試算

- 実質金利(手数料込)

- 1.080%

- 総返済額 7181万円

- 表面金利

- 年0.940%

- 手数料(税込)

- 借入額×2.2%+55000円

- 保証料

- 0円

- 毎月返済額

- 167,698円

①「団信革命」は要介護まで保障も

②自社商品なら、最大3億円まで借り入れOK!

- 大手銀行の一角で、借り換えを中心に住宅ローンの獲得に積極的

- 一部のローンプラザ支店は休日でも相談可能

- 独自の長期固定金利商品だでなく、フラット35も提供する充実のラインナップ

関連記事 りそな銀行の金利推移、審査基準、注意点は?

関連記事 りそな銀行の金利推移、審査基準、注意点は? ![]()

住宅ローン(事務手数料型)・変動金利

- 実質金利(手数料込)

- 1.080%

- 総返済額 7181万円

- 表面金利

- 年0.945%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 167,837円

疾病保障付住宅ローンの「保険料支払型」は若い時の保険料が安く、中途解約もOK

- 民間金融機関の中で住宅ローンの取扱残高ナンバーワン※日本国内。2007年3月時点より現在まで

- オプション団信の疾病保障付住宅ローンは保険料を毎月支払うタイプがあり、いつでもオプション団信だけ中途解約ができて使い勝手がいい

- 事前審査は来店不要。WEB利用で一部繰り上げ返済手数料が無料

プロの評判・口コミ

淡河範明さん

住宅ローンの商品設計は、いろいろ評価できると思います。一時期金利が低くなって競争力が高い印象でしたが、最近はそうでもありません。商品をよく改定するのでわかりにくい部分もあります。

ただし、実際の現場のスタッフは顧客本位の対応で積極的に相談に乗ってくれます。

審査は厳しい面も、やや緩い面もあるように感じますが、ルールを厳格に守る印象が強いです。住宅を投資用にしていたら、直ちに全額回収をしようとするような厳しさがあります。

「疾病保障付住宅ローン」については、金利を上乗せするタイプか、毎月別途支払う「保険料支払型」が選べます。「保険料支払型」は若いうちの保険料は安く、途中解約もできるというメリットがありますが、年齢とともに掛金が上がっていくタイプなので、住宅ローン残高が少なくなってきたら中途解約するなどの対応をしたいところです。

注文住宅を建設する際は、注意が必要です。本審査の時点で「工事請負契約」が必要になります。また、土地を先行購入するための融資には応じてくれますが、建設資金を分割支払いする場合には、例外はありますが応じてくれません。融資実行と支払タイミングが合わせづらく、状況によっては使いにくいです。

関連記事 三菱UFJ銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 1.125%

- 総返済額 7234万円

- 表面金利

- 年0.990%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 169,091円

①保証料など0円サービスが充実

②新規借入の場合は自己資金10%以上で金利優遇あり

③最大3億円まで借入可能

- 一般団信は無料、ガン団信は金利にわずか0.1%上乗せで加入でき、死亡・高度障害、がんと判断された場合、ローン残高が0円になる。

- 保証料、一部繰上返済手数料、全額繰上返済手数料はすべて無料なので、契約時にかかる費用をかなり抑えられる

プロの評判・口コミ

淡河範明さん

SBI新生銀行の住宅ローンは、10年固定、15年固定、20年固定といった金利が低い点が特徴です。

審査はオーソドックスに行なっている感じです。住宅ローン処理センターで集中審査しているので、窓口のかたの力量があまり問われず、公平に審査されるという印象です。

なお、相談から審査、契約の手続きまでネットで完結できるようになりました。

関連記事 SBI新生銀行の金利推移、審査基準、注意点は? -

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

|

保証料や団信などの諸費用がほとんど無料  |

|

132銀行の住宅ローンを比較 >>返済額シミュレーションで、全銀行の金利を一気に比較・調査

|

- 年収に対して安心して買える物件価格は?

-

- ・年収200万円で妻が妊娠中の家族の上限は1600万円!?

- ・年収250万円の単身者の上限は1800万円!?

- ・年収300万円の4人家族の上限は1800万円!?

- ・年収350万円の2人家族の上限は2100万円!?

- ・年収400万円の単身者の上限は2500万円!?

- ・年収450万円の4人家族の上限は2000万円!?

- ・年収500万円の4人家族の上限は3000万円!?

- ・年収600万円の3人家族の上限は3500万円!?

- ・年収600万円の40代独身の上限は3000万円!?

- ・年収700万円の共働き夫婦の上限は5000万円!?

- ・年収800万円の3人家族の上限は4500万円!?

- ・年収1000万円の30代4人家族の上限は5000万円!?

- ・年収1000万円の40代4人家族の上限は3500万円!?

- ・年収1000万円の50代夫婦の上限は3000万円!?

※サイト内の金利はすべて年率で表示

プロの評判・口コミ

淡河範明さん

りそな銀行の住宅ローンは、まず金利設定がかなりチャレンジングです。期間固定金利の場合、固定期間終了後も当初の金利優遇がずっと大きいままなので、金利は低いですね。そのため借り換えをするならメリットが大いにあります。

審査は、厳しくも緩くもないですね。用意する書類に関して厳格で、お客様の属性にもよりますが、必要書類が他の金融機関に比べて提出書類が多く、また、一つ不備があるときっちり揃えるまで何度もやり取りをしなければならず、煩わしいかもしれません。書類の不備があると審査が長びくリスクもあります。

一般に、自営業や会社経営をしている場合は、直近3期分の決算書と確定申告書、役員報酬の源泉徴収票の提出を求められます。りそな銀行では、さらなる書類を求められることもあり、会社の納税証明書の提出が必要となることもあります。そのため審査に時間がかかりがちで、事前審査も本審査もそれぞれ2〜3週間かかることも珍しくなく、融資実行を早めにしたい人は要注意です。