JAバンクが展開する住宅ローンの口コミ・金利・金利推移・手数料(新規借入・借り換え) 、おすすめポイント、注意点を解説しよう。JAバンクは、JA(農業協同組合、Japan Agricultural Cooperatives)グループの金融機関で、農家専門の銀行だと勘違いされがちだが、実は農家以外でも預金口座が作れるし、住宅ローンの借り入れもできる。頭金が20%以上あれば比較的金利も低い。ただし、ネットでは金利を表示していないJAも多い。(監修:住宅ローンアドバイザー 淡河範明)

JAバンクの住宅ローンのメリット

(1)農家以外でも預金口座が作れる

「JAバンク」は、都道府県段階の組織である「都道府県信連」および全国段階の組織である「農林中央金庫」で構成されるグループの総称。母体が農協であるために、農家専用の銀行だと思われがちだが、実は農家以外でも利用できる。

住宅ローンを貸してくれるのは、都道府県段階の組織である信連だ。たとえば信連のひとつである「JAバンク埼玉」の場合、埼玉県内の15のJAの融資部門と、埼玉県全体の信連という顔を持っている。

利用できる人は、農家の組合員のほか、地域の住人や管轄地域に勤める人も対象になる。これは他府県のJAバンクでも同様で、地域密着型の金融機関としての側面がある。

ただし、農協組合員でない場合は法令等により一定の制限がある。しかし、1口1万円の出資金を払えば准組合員になることもできる。住宅ローンの完済後に組合員を辞めた場合、この出資金は返金される。

「会社員だから、JAバンクに口座を持つ必要はない」と考えるのは、早計だ。

実は、JAキャッシュカードがあれば、JAバンクのATMはもちろん、セブン銀行やイーネットATM、ローソンATM、ゆうちょ銀行など、全国に展開する約10万2400台(2022年3月31日現在、JAバンク調べ)ものATMが無料で利用できる。

支店を整理したり、ATMの台数を減らす銀行が多いなかで、利用できるATMの台数がこれだけ多いのは想像以上に使い勝手がいい。ゆうちょ銀行と並んで、利用できるATMネットワークが多いのは魅力的だ。

(2)金利が各JAバンクで異なるため、身近なJAで確認

JAバンクでは、同じ県内でもJAが違えば、住宅ローン金利が異なる。

ホームページで確認できる範囲では、JAバンク埼玉、JAバンク大阪、JAバンク岡山、JAバンク愛媛、JAバンク熊本などの金利が掲載されているが、県内の各JAによって住宅ローンの金利が異なる。各JAの裁量が認められているのだ。サイトにも、「金利などのご融資条件は、各JAによって異なりますので、本サイトには表示しておりません。詳しくはお近くのJAまでお問い合わせください」との注意書きがある。

なお、その地域に居住している人や勤務先があることが前提になっているため、より金利の低いJAを見つけても、管轄エリア外の人は住宅ローンを申し込むことができない。ただし、管轄エリア内に金利の違う複数のJAバンクがある場合は、比較して金利が低い方を選べる。このあたりは都市銀行や地方銀行と違う点だ。

では、どの程度金利が違うのだろうか。たとえばJAバンク埼玉は県内に15のJAがあり、それぞれのJAが金利を決めている。これは、他都道府県のJAバンクでも同様だ。2026年6月の金利表を比較してみよう。

| JAいるま野 | JAさいたま | |

|---|---|---|

| 変動金利型 | 年1.305% | 年0.980% |

| 10年固定金利選択型 | 年2.950% | 年2.825% |

| 5年固定金利選択型 | 年2.925% | 年2.800% |

| 3年固定金利選択型 | 年2.900% | 年2.775% |

| ※出典:各JAの住宅ローン金利から一部引用、2026年6月の金利 | ||

以上のように、JAいるま野の金利のほうが高くなっている。

| 132銀行を比較◆住宅ローン実質金利ランキング[新規借入] |

|

|

| ◆都道府県ごとに、住宅ローン金利を比較! |

| 【東北】北海道 青森 岩手 宮城 秋田 山形 福島 【関東】東京 神奈川 埼玉 千葉 茨城 栃木 群馬 【北陸】新潟 富山 石川 福井 山梨 長野 【中部】愛知 三重 滋賀 岐阜 静岡 【関西】大阪 京都 兵庫 奈良 和歌山 【中国】鳥取 島根 岡山 広島 山口 【四国】徳島 香川 愛媛 高知 【九州】福岡 佐賀 長崎 熊本 大分 宮崎 鹿児島 沖縄 |

(3)頭金20%以上だと保証料が安くなる!

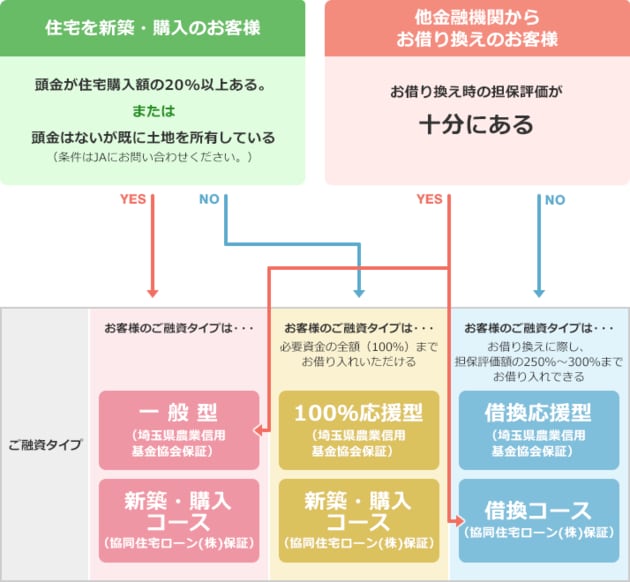

JAバンクは都道府県ごとに別組織で運営されており、商品タイプに違いはあるものの、主に3つのケースを用意していることが多い。ここではJAバンク埼玉の商品を中心に解説する。JAバンク埼玉の住宅ローンの場合、「新規借入・頭金20%以上」「新規借入・頭金なし」「借り換え」の3つの商品タイプがある。

■新規借入・頭金20%以上または土地あり

新規借入・頭金20%以上または土地ありの人に対しては、「一般型」と「新築・購入コース」が用意されている。これらは基本的に同じだが、保証会社が異なるため、JAバンク埼玉ではチャート図のように分けている。

保証会社によって商品名が違うが、申し込めば、埼玉県農業信用基金協会と協同住宅ローン株式会社の2社で審査をしてくれる。

どちらも自己資金(頭金)が20%以上あることが借入申し込みの要件になっている。もうひとつの要件としては、前年度の税込み年収が150万円以上であることだ。

■新規借入・頭金なし・土地なし

新規借入・土地なしで、頭金が20%以上用意できない人は、「100%応援型」「新築・購入コース」どちらかの住宅ローンが用意されている。

保証会社が埼玉県農業信用基金協会と協同住宅ローン株式会社のふたつあり、両方で審査してくれるため、最終的に金利が低いほうで契約すればいい。チャート図ではふたつに分けられているが、住宅ローン商品としては同じだ。

ただし、申し込みする場合の要件としては、前年度の税込年収が300万円以上ある人となっている。

■借り換え

借り換え希望の人に対しては、「借換応援型」「借換コース」の2商品を用意。担保評価額の300%まで借り入れができる。

保証会社は、埼玉県農業信用基金協会と協同住宅ローン株式会社の2社があり、自動的に両社で審査してくれるので、最終的に金利が低いほうで契約すればいい。借入金額と保証会社によって保証料が異なるため、最適なものを選ぶことができる。

▲参考:JAバンク埼玉

(4)選べる保証会社は2つで、安いのはグループ保証会社

前述のように、JAバンク埼玉の住宅ローンは保証会社がふたつ用意されている。「埼玉農業信用基金協会」と「協同住宅ローン(株)」だ。

大きな違いは、保証料と手数料。わかりやすいように比較表を作成したので、参照してほしい。

| 一般型 | 新築・購入コース | ||

|---|---|---|---|

| 保証会社 | 埼玉農業信用基金協会 | 協同住宅ローン | |

| 保証料 | 一括払い | 0.08%~0.25% + 3万円 |

0.10%、0.15%、0.20%、0.25%、0.30%、0.35%、0.40%のいずれか + 3.3万円 |

| 分割払い | 金利0.13%~0.30%上乗せ + 3万円 |

金利を0.10%~0.40%上乗せ + 3.3万円 |

|

| 手数料 | JA所定の事務手数料 | JA所定の事務手数料 | |

| ※JAバンク埼玉のWebページを参照し、筆者が作成 | |||

保証会社の比較表を見る限り、埼玉農業信用基金協会が保証する一般型のほうが保証料も手数料も安い。JAバンク埼玉のふたつの支店(エリア違い)に実際に問い合わせたところ、借入条件が整っていれば「埼玉農業信用基金協会の保証のほうが協同住宅ローン(株)に比べて有利な条件になることが多い」との話だった。

JAバンクの住宅ローンのデメリットは?

デメリットは、ネットなどで金利を公開していないJAが多いこと。そのため、相談会に行って聞いてみるしか知る術がない。JAバンクでは、相談会を随時開いている。「JA住宅ローンご相談シート」などを用意しているので、これに記入して住宅ローンの申し込みに行くとスムーズになる。

なお、審査はしっかり行われるため、ネット銀行などと違って、審査に時間がかかるといわれる。

JAバンク側に電話で問い合わせたところ、事前審査の申し込み後3〜4日(営業日)で回答が来たあと、正式審査に申し込みとなり、こちらも早ければ3〜4日で回答になるとの話だった。もちろん、書類等の不備があれば回答は遅れるので、審査に通るまでは少なくとも10日から2週間程度はかかると考えるといいだろう。

JAバンクの住宅ローンはどんな人におすすめ?

身近に農業関係者がいないとJAバンクとの取引はないかもしれない。しかし、日本最大級のATM数を誇るゆうちょ銀行と提携しているので、使えるATMの台数が多い点は非常に便利だ。農家以外でも出資金を払えばJAバンクの口座を開くことができるし、すぐに優遇金利の待遇を受けられることも多い。

地域密着型で親しみやすいのがJAのセールスポイントだと言えるので、対面でいろいろと相談したい人におすすめだ。

また、頭金20%を用意できれば、金利も比較的低い。

審査は決して早いほうではないので、じっくりとマイホームを考えて建てようという人に向いているといえそうだ。

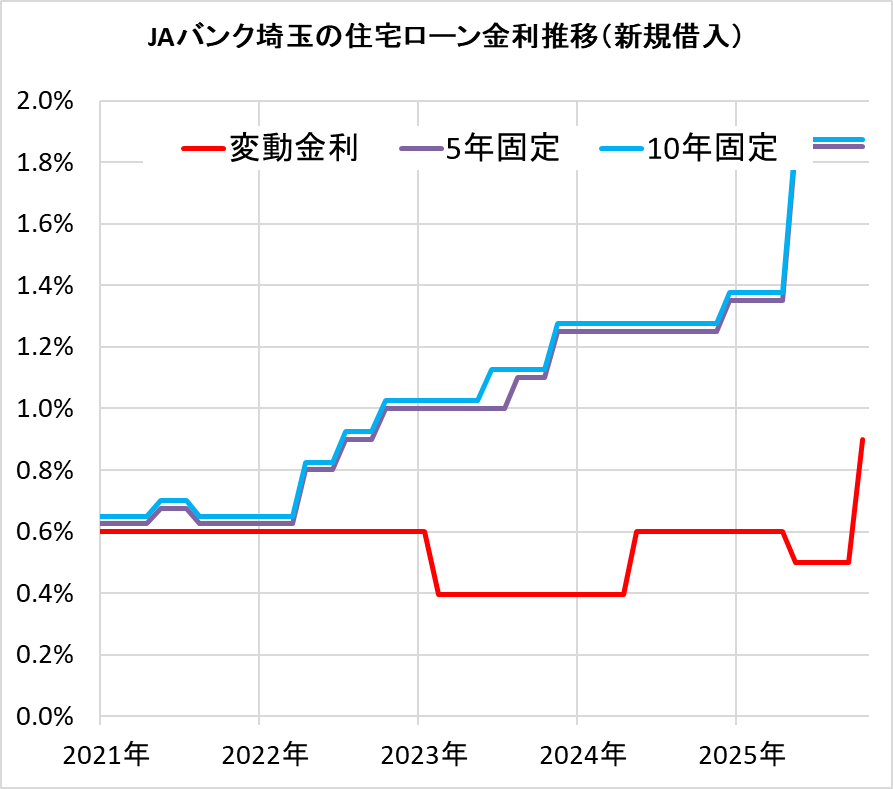

JAバンクの住宅ローンの金利推移

JAバンクの住宅ローン金利は、ネット銀行などと比べると高めだ。しかし、10年固定、全期間固定などの金利タイプだと、一定の競争力がある。

なお、金利の変更は1年に1回程度となっている。

JAバンクの住宅ローン金利推移は以下の通りだ。

JAバンク埼玉の住宅ローン金利推移(主要商品)

| 年月 | 変動金利 | 5年固定 | 10年固定 | 変動金利 | 5年固定 | 10年固定 |

|---|---|---|---|---|---|---|

| JA住宅ローン(100%応援型、借り換え) | JA住宅ローン(100%応援型、借り換え) | JA住宅ローン(100%応援型、借り換え) | JA住宅ローン(新築・購入コース、新規借入) | JA住宅ローン(新築・購入コース、新規借入) | JA住宅ローン(新築・購入コース、新規借入) | |

| 新規借入 | ● | ● | ● | |||

| 借り換え | ● | ● | ● | |||

| 2026/07 | 0.980% | 2.800% | 2.825% | 0.980% | 2.800% | 2.825% |

| 2026/06 | 0.980% | 2.800% | 2.825% | 0.980% | 2.800% | 2.825% |

| 2026/05 | 0.980% | 2.750% | 2.775% | 0.980% | 2.750% | 2.775% |

| 2026/04 | 1.080% | 1.800% | 1.825% | 1.080% | 1.800% | 1.825% |

| 2026/03 | 0.900% | 1.800% | 1.825% | 0.900% | 1.800% | 1.825% |

| 2026/02 | 0.900% | 1.800% | 1.825% | 0.900% | 1.800% | 1.825% |

| 2026/01 | 0.900% | 1.800% | 1.825% | 0.900% | 1.800% | 1.825% |

| 2025/12 | 0.900% | 1.850% | 1.875% | 0.900% | 1.850% | 1.875% |

| 2025/11 | 0.900% | 1.850% | 1.875% | 0.900% | 1.850% | 1.875% |

| 2025/10 | 0.900% | 1.850% | 1.875% | 0.900% | 1.850% | 1.875% |

| 2025/09 | 0.500% | 1.850% | 1.875% | 0.500% | 1.850% | 1.875% |

| 2025/08 | 0.500% | 1.850% | 1.875% | 0.500% | 1.850% | 1.875% |

| 2025/07 | 0.500% | 1.850% | 1.875% | 0.500% | 1.850% | 1.875% |

| 2025/06 | 0.500% | 1.850% | 1.875% | 0.500% | 1.850% | 1.875% |

| 2025/05 | 0.500% | 1.850% | 1.875% | 0.500% | 1.850% | 1.875% |

| 2025/04 | 0.500% | 1.350% | 1.375% | 0.600% | 1.350% | 1.375% |

| 2025/03 | 0.600% | 1.350% | 1.375% | 0.600% | 1.350% | 1.375% |

| 2025/02 | 0.600% | 1.350% | 1.375% | 0.600% | 1.350% | 1.375% |

| 2025/01 | 0.600% | 1.350% | 1.375% | 0.600% | 1.350% | 1.375% |

| 2024/12 | 0.600% | 1.350% | 1.375% | 0.600% | 1.350% | 1.375% |

| 2024/11 | 0.600% | 1.250% | 1.275% | 0.600% | 1.250% | 1.275% |

| 2024/10 | 0.600% | 1.250% | 1.275% | 0.600% | 1.250% | 1.275% |

| 2024/09 | 0.600% | 1.250% | 1.275% | 0.600% | 1.250% | 1.275% |

| 2024/08 | 0.600% | 1.250% | 1.275% | 0.600% | 1.250% | 1.275% |

| 2024/07 | 0.600% | 1.250% | 1.275% | 0.600% | 1.250% | 1.275% |

| 2024/06 | 0.600% | 1.250% | 1.275% | 0.600% | 1.250% | 1.275% |

| 2024/05 | 0.600% | 1.250% | 1.275% | 0.600% | 1.250% | 1.275% |

| 2024/04 | 0.395% | 1.250% | 1.275% | 0.395% | 1.250% | 1.275% |

| 2024/03 | 0.395% | 1.250% | 1.275% | 0.395% | 1.250% | 1.275% |

| 2024/02 | 0.395% | 1.250% | 1.275% | 0.395% | 1.250% | 1.275% |

| 2024/01 | 0.395% | 1.250% | 1.275% | 0.395% | 1.250% | 1.275% |

| 2023/12 | 0.395% | 1.250% | 1.275% | 0.395% | 1.250% | 1.275% |

| 2023/11 | 0.395% | 1.250% | 1.275% | 0.395% | 1.250% | 1.275% |

| 2023/10 | 0.395% | 1.100% | 1.125% | 0.395% | 1.100% | 1.125% |

| 2023/09 | 0.395% | 1.100% | 1.125% | 0.395% | 1.100% | 1.125% |

| 2023/08 | 0.395% | 1.100% | 1.125% | 0.395% | 1.100% | 1.125% |

| 2023/07 | 0.395% | 1.000% | 1.125% | 0.395% | 1.000% | 1.125% |

| 2023/06 | 0.395% | 1.000% | 1.125% | 0.395% | 1.000% | 1.125% |

| 2023/05 | 0.395% | 1.000% | 1.025% | 0.395% | 1.000% | 1.025% |

| 2023/04 | 0.395% | 1.000% | 1.025% | 0.395% | 1.000% | 1.025% |

| 2023/03 | 0.395% | 1.000% | 1.025% | 0.395% | 1.000% | 1.025% |

| 2023/02 | 0.395% | 1.000% | 1.025% | 0.395% | 1.000% | 1.025% |

| 2023/01 | 0.600% | 1.000% | 1.025% | 0.600% | 1.000% | 1.025% |

| 2022/12 | 0.600% | 1.000% | 1.025% | 0.600% | 1.000% | 1.025% |

| 2022/11 | 0.600% | 1.000% | 1.025% | 0.600% | 1.000% | 1.025% |

| 2022/10 | 0.600% | 1.000% | 1.025% | 0.600% | 1.000% | 1.025% |

| 2022/09 | 0.600% | 0.900% | 0.925% | 0.600% | 0.900% | 0.925% |

| 2022/08 | 0.600% | 0.900% | 0.925% | 0.600% | 0.900% | 0.925% |

| 2022/07 | 0.600% | 0.900% | 0.925% | 0.600% | 0.900% | 0.925% |

| 2022/06 | 0.600% | 0.800% | 0.825% | 0.600% | 0.800% | 0.825% |

| 2022/05 | 0.600% | 0.800% | 0.825% | 0.600% | 0.800% | 0.825% |

| 2022/04 | 0.600% | 0.800% | 0.825% | 0.600% | 0.800% | 0.825% |

| 2022/03 | 0.600% | 0.625% | 0.650% | 0.600% | 0.625% | 0.650% |

| 2022/02 | 0.600% | 0.625% | 0.650% | 0.600% | 0.625% | 0.650% |

| 2022/01 | 0.600% | 0.625% | 0.650% | 0.600% | 0.625% | 0.650% |

| 2021/12 | 0.600% | 0.625% | 0.650% | 0.600% | 0.625% | 0.650% |

| 2021/11 | 0.600% | 0.625% | 0.650% | 0.600% | 0.625% | 0.650% |

| 2021/10 | 0.600% | 0.625% | 0.650% | 0.600% | 0.625% | 0.650% |

| 2021/09 | 0.600% | 0.625% | 0.650% | 0.600% | 0.625% | 0.650% |

| 2021/08 | 0.600% | 0.625% | 0.650% | 0.600% | 0.625% | 0.650% |

| 2021/07 | 0.600% | 0.675% | 0.700% | 0.600% | 0.675% | 0.700% |

| 2021/06 | 0.600% | 0.675% | 0.700% | 0.600% | 0.675% | 0.700% |

| 2021/05 | 0.600% | 0.675% | 0.700% | 0.600% | 0.675% | 0.700% |

| 2021/04 | 0.600% | 0.625% | 0.650% | 0.600% | 0.625% | 0.650% |

| 2021/03 | 0.600% | 0.625% | 0.650% | 0.600% | 0.625% | 0.650% |

| 2021/02 | 0.600% | 0.625% | 0.650% | 0.600% | 0.625% | 0.650% |

| 2021/01 | 0.600% | 0.625% | 0.650% | 0.600% | 0.625% | 0.650% |

| 2020/12 | 0.600% | 0.625% | 0.650% | 0.600% | 0.625% | 0.650% |

| 2020/11 | 0.600% | 0.625% | 0.650% | 0.600% | 0.625% | 0.650% |

| 2020/10 | 0.600% | 0.625% | 0.650% | 0.600% | 0.625% | 0.650% |

| 2020/09 | 0.600% | 0.625% | 0.650% | 0.600% | 0.625% | 0.650% |

| 2020/08 | 0.600% | 0.625% | 0.625% | 0.600% | 0.625% | 0.625% |

団体信用生命保険のラインアップは?

JAバンクの住宅ローンの団体信用生命保険(団信)は、「死亡・高度障害」が無料で付帯しており、他行と同じ内容だ。

オプションの団信は、JAによってラインナップが違うので、ここではJAさいたまのケースを見てみよう。

オプションの団信では「三大疾病保障特約付団体信用生命共済(金利+0.1%)」を用意している。金利の上乗せ幅は小さいものの、その分、保証も手厚いとはいえない。保障範囲は以下のようになっている。

・がんは「診断」されただけで住宅ローンはゼロ円に

・急性心筋梗塞は「労働制限を必要とする状態が60日以上継続」した場合、で住宅ローンはゼロ円に

・脳卒中は「言語障害等の他覚的な神経学的後遺障害がある状態が60日以上継続」した場合、住宅ローンはゼロ円に

他行では、急性心筋梗塞、脳卒中については、手術しただけで保証対象となるケースもあるため、保障範囲が広いとはいえない。

| 自社商品 | |

|---|---|

| 無料の団信の保障範囲 | 死亡・高度障害(特約なし) |

| オプション保険の内容(保険料) |

長期継続入院特約付団体信用生命共済(金利+0.1%) |

手数料、保証料は?

手数料は、JA所定の事務手数料としており、おおよそ数万円。

保証料は、信用力によって0.08%~0.25%とかなり幅がある。審査結果によってはかなり割高になるので注意したい。

| 自社商品 | |

|---|---|

| 事務手数料(税込) | JA所定の事務手数料(消費税等含む) |

| 保証料(税込) | 信用力によって0.08%~0.25% |

| 繰上返済手数料 (一部、WEB経由) |

JA所定の事務手数料(消費税等含む) |

| 繰上返済手数料 (全額、WEB経由) |

JA所定の事務手数料(消費税等含む) |

審査基準は?

審査基準は、ネット銀行などに比べると比較的緩めだ。店舗での相談となるため、担当者によっては親身に相談してくれるケースもあるだろう。

申込基準としては、年収(給与所得者)150万円以上、勤続年数(給与所得者)1年以上となっており、比較的ハードルは低い。ただし、頭金20%を用意できないと高い金利になってしまうので、なるべく頭金を用意するようにしたい。

| 自社商品 | |

|---|---|

| 融資を受けられるエリア | 居住地または勤務先の管轄JAバンク |

| 契約方法 | 窓口 |

| 審査申し込み方法 | 窓口 |

| 事前審査の日数 | 最短3日~数日 |

| 本審査の日数 | 最短3~4営業日 |

| 審査完了から融資までの日数 | ー |

| 事前審査から借り入れまでの日数 | 最短で約15営業日 |

| 年収(給与所得者) | 150万円以上 |

| 勤続年数(給与所得者) | 1年以上 |

| 年収(個人事業主など) | ー |

| 事業年数(個人事業主など) | 2年以上 |

| 年齢(借入時) | 満18歳以上満66歳未満 |

| 年齢(完済時) | 満80歳まで |

| 借入額 | 10万円〜1億円 |

| 借入期間 | 3年以上40年以内、1か月単位 |

| 自己資金(頭金) |

【一般型、新築・購入コース】所要金額の20%以上があること |

| リフォーム費用算入 (新規借り入れ) |

× |

| リフォーム費用算入 (借り換え) |

○ ※他行で、住宅ローンと合わせて借り入れ中のリフォームローンに限る |

| ※新規借入は、「JA住宅ローン(新築・購入コース)」、借り換えは「JA住宅ローン(100%応援型)」 | |

続きを見る

| 商品名 | JA住宅ローン(一般型) | ||||||||||||

| ご利用いただける方 | ○JAの組合員の方。 ○お借入時の年齢が満18歳以上66歳未満であり、最終償還時の年齢が満80歳未満の方。 なお、最終償還時の年齢が満80歳以上の場合でも、ご本人と同居または同居予定の20歳以上の子供を連帯債務者とすることによりお借入れが可能となります。 ○原則として、前年度税込年収が150万円以上ある方。 ○原則として、勤続(または営業)年数が1年以上の方。ただし、自営業者(農業者は除く。)の方は、営業年数が2年以上の方。 ○団体信用生命共済に加入できる方。 ○JAが指定する保証機関の保証が受けられる方。 ○その他JAが定める条件を満たしている方。 ○連帯債務者の方にも、ご本人と同様のご利用条件を満たしていただきます。 |

||||||||||||

| 資金使途 | ○ご本人またはご家族が常時居住するための住宅または住宅および土地を対象とし、次のいずれかに該当する場合とします。(店舗・事務所との併用住宅の場合は、居住部分の床面積が全体の50%以上とします。) ①住宅の新築。 ②土地の購入(5年以内に住宅を新築し、居住する予定があること。)。 ③新築住宅の購入(土地付住宅および分譲マンションを含む。)。 ④中古住宅の購入(土地付住宅および分譲マンションを含む。)。 ⑤住宅の増改築・改装・補修。 ⑥一般定期借地権の設定にかかる保証金(一般定期借地権付住宅は、一戸建てに限定します。)。 ⑦現在、他金融機関から借入中の住宅ローンの借換資金と借換えに伴う諸費用(借入から1年以上経過していること。)。 ⑧上記①~⑦の借入とあわせた他金融機関等から借入中の目的型ローン等の残債務の借換(以下「おまとめ住宅ローン対応」という。) ⑨上記①~⑧に付随して発生する一切の費用 ○保証機関への保証料、火災共済(保険)掛金、仲介料、登記手数料等もあわせてお借入れいただけます。 |

||||||||||||

| 借入金額 | ○10万円以上10,000万円以内とし、1万円単位とします。 ただし、年間元利金ご返済額の前年度税込年収(自営業者の方は前年度税引前所得)に対する割合がJAの定める範囲内であり、原則として自己資金額が所要資金の20%以上あることとします。 ○おまとめ住宅ローン対応を行う場合、借換対象とする目的型ローン等の加算上限額は、500万円以内とします。なお、住宅ローンの貸付限度額については、目的型ローン等の加算分も含めて借入金額の範囲内とし、加算する目的型ローン等の総額は、住宅部分に対する貸付金額の2分の1以下とします。 なお、その他資金使途による条件もありますので、詳細については、JA融資窓口へお問い合わせください。 |

||||||||||||

| 借入期間 | ○3年以上40年以内とし、1か月単位とします。 なお、借換資金の場合は現在お借入中の住宅ローンの残存期間内とします。 ○おまとめ住宅ローン対応を行う場合については、借入期間は、住宅ローンにおける貸付期間の範囲内とします。 |

||||||||||||

| 借入利率 | ○次のいずれかよりご選択いただけます。 【固定金利選択型】 当初お借入時に、固定金利期間(3年・5年・10年)をご選択いただきます。 選択した固定金利期間によってお借入利率は異なります。 お借入時の利率は、毎月決定し、JAの店頭等でお知らせいたします。 固定金利期間終了時に、お申出により、再度、その時点での固定金利を選択することもできますが、その場合の固定金利期間は残りのお借入期間の範囲内となります。また、利率は当初お借入時の利率とは異なる可能性があります。なお、固定金利期間終了に際して、再度、固定金利選択のお申出がない場合は、変動金利に切替わります。 【変動金利型】 お借入時の利率は、3月1日および9月1日の基準金利(住宅ローンプライムレート)により、年2回見直しを行い、4月1日および10月1日から適用利率を変更いたします。ただし、基準日(3月1日および9月1日)以降、次回基準日までに基準金利(住宅ローンプライムレート)が年0.5%以上乖離した場合は1か月後の応答日より適用利率を見直しさせていただきます。 お借入後の利率は、4月1日および10月1日の基準金利(住宅ローンプライムレート)により、年2回見直しを行い、6月・12月の約定返済日の翌日より適用利率を変更いたします。 【固定金利型】 お借入時の利率を、完済時まで適用いたします。 お借入時の利率は、3月1日および9月1日の基準金利(長期プライムレート)により、年2回見直しを行い、4月1日および10月1日から適用利率を変更いたします。ただし、基準日(3月1日および9月1日)以降、次回基準日までに基準金利(長期プライムレート)が年0.5%以上乖離した場合は1か月後の応答日より適用利率を見直しさせていただきます。 ○利率は店頭に掲示します。詳細については、JAの融資窓口へお問い合わせください。 |

||||||||||||

| 返済方法 | ○元金均等返済(毎月、一定額の元金と元金残高に応じた利息を支払う方法)もしくは元利均等返済(毎月の返済額(元金+利息)が一定金額となる方法)とし、毎月返済方式、年2回返済方式(専業農業者の方に限ります。)、特定月増額返済方式(毎月返済方式に加え年2回の特定月に増額して返済する方式。特定月増額返済による返済元金総額は、お借入金額の50%以内、1万円単位です。)のいずれかをご選択いただけます。 ○元利均等返済において、変動金利型の場合、お借入利率に変動があった場合でも、ご返済額の中の元金分と利息分の割合を調整し、5年間はご返済額を変更いたしません。ご返済額の変更は5年ごとに行い、変更後のご返済額は変更前のご返済額の1.25倍を上限といたしますが、当初のお借入期間が満了しても未返済残高がある場合は、原則として最終期日に一括返済していただきます。 |

||||||||||||

| 担保 | ○ご融資対象物件(建物のみ融資対象となる場合は土地・建物の双方とします。)に第一順位の抵当権を設定登記させていただきます。 ○建物は時価相当額の火災共済(保険)にご加入いただき、火災共済(保険)金請求権に第一順位の質権を設定させていただく場合があります。 |

||||||||||||

| 保証人 | ○JAが指定する保証機関(埼玉県農業信用基金協会)の保証をご利用いただきますので、原則として保証人は不要です。 | ||||||||||||

| 保証料 | ○一括払い・分割払いのいずれかよりご選択いただけます。 なお、保証料率に基づき算出される保証料に加え、別途一律保証料として3万円をお支払いいただきます。 ①一括払い ご融資時に一括して保証料をお支払いいただきます。 なお、保証料率は、信用力に応じて年0.08%~0.25%の範囲内となります。 【お借入額 1,000 万円あたり】 (一括前払い)融資金利年:0.625%、保証料率年 0.100%、元利金返済の場合

約定返済日の元利金返済にあわせ、保証料をお支払いいただきます。 なお、保証料率は、信用力に応じて、年0.13%~0.30%の範囲内となります。 |

||||||||||||

| 団体信用生命共済 | ○JA所定の3種類の団体信用生命共済のいずれかにご加入いただきます。 なお、共済掛金はJAが負担いたしますが、選択される団体信用生命共済の種類によりお借入利率は下表記載の加算利率分高くなります。

|

||||||||||||

| 9大疾病補償保険 | ○ご希望により「9大疾病補償保険」にご加入いただけます。ご利用にあたっては借入利率に以下の利率が加算されます。 年0.30% |

||||||||||||

| 手数料 | ○ご融資の際、JA所定の事務手数料(消費税等含む。)が必要です。 ○ご返済期間終了までの間において、全額または一部繰上返済をされる場合は、JA所定の事務手数料(消費税等含む。)が必要です。 (JAネットバンクによる一部繰上返済の場合は無料) ○ご返済期間終了までの間において、ご返済条件を変更される場合はJA所定の条件変更手数料(消費税等含む。)が必要です。 ○固定金利期間終了後、再度、固定金利を選択される場合はJA所定の取扱手数料(消費税等含む。)が必要です。 |

||||||||||||

| 苦情処理措置および紛争解決措置の内容 | ○苦情処理措置 本商品にかかる相談・苦情(以下「苦情等」という。)につきましては、JAにお申し出ください。当組合では規則の制定など苦情等に対処する態勢を整備し、迅速かつ適切な対応に努め、苦情等の解決を図ります。 また、JAバンク相談所(電話:03-6837-1359)でも、苦情等を受け付けております。 ○紛争解決措置 外部の紛争解決機関を利用して解決を図りたい場合は、次の機関を利用できます。 JAまたはJAバンク相談所にお申し出ください。 埼玉弁護士会示談あっせん・仲裁センター(JAバンク相談所を通じてのご利用となります。上記JAバンク相談所にお申し出ください。) |

||||||||||||

| その他 | ○お申込みに際しては、JAおよびJAが指定する保証機関において所定の審査をさせていただきます。審査の結果によっては、ご希望に沿いかねる場合もございますので、あらかじめご了承ください。 ○おまとめ住宅ローン対応を行う場合、資金使途に住宅資金以外の生活資金が含まれるため、民事再生法適用時の住宅資金特例措置の対象外となる可能性があります。 〇おまとめ住宅ローン対応を行う場合、「住宅取得資金に係る借入金の年末残高等証明書」については、「住宅の取得資金等にかかる借入残高」のみについて計算し表示いたします。 ○印紙税・抵当権設定にかかる登録免許税・司法書士あて報酬が別途必要となります。 ○現在のお借入利率やご返済額の試算については、JAの融資窓口までお問い合 わせください。 |

||||||||||||

| 出所:JAさいたま住宅ローン(一般型)商品概要説明書(2023年4月1日現在) | |||||||||||||

【参考】JAさいたまの住宅ローン(公式)

JAバンク埼玉の住宅ローンの申し込み・審査の流れ

まずは事前審査

JAバンク埼玉の住宅ローンの利用を考えているなら、まずJAの窓口で相談しよう。「住宅ローンご相談シート」をダウンロードし、自宅でシートに記入しておくとスムーズだ。必要書類をそろえて、事前審査を受けよう。提出した書類に基づいて、JAおよび保証機関が審査をする。審査が終わり次第、結果の連絡がある。

正式申し込みの手順は?

事前審査を通過したら、正式な申し込みの手続きに移る。必要書類を準備して提出しよう。提出した書類に基づき、JAと保証機関が審査をする。審査が終わったら、結果が通知される。

借り入れまでの流れ

正式な審査の結果、融資可能と判断されたら、JAの窓口にて契約の手続きを行う。金銭消費貸借契約証書を締結し、融資の対象となる物件(土地・建物)への抵当権設定の手続きをする必要がある。建物に関しては、火災共済(保険)の加入および、共済(保険)金請求権に質権を設定する場合がある。指定した口座にJAが入金し、融資がはじまる。

必要書類は?

事前審査に必要な書類は、ローンの申込書、個人情報の収集などに関する同意書、運転免許証および健康保険証、公的な所得を証明する書類、売買契約書などの物件に関する書類だ。

正式な審査で必要な書類は、ローンの申込書、同意書、団体信用生命共済加入申込書、住民票、運転免許証および健康保険証など。所得を証明する書類として、給与所得者は公的な所得証明書、農業者を含む自営業者は、確定申告書、納税証明書、農業者は収入証明書、会社経営者などは会社決算書が必要だ。

物件に関する書類は、売買契約書、建物工事見積書、登記事項証明書などを求められる。

| ◆都道府県ごとに、住宅ローン金利を比較! |

| 【東北】北海道 青森 岩手 宮城 秋田 山形 福島 【関東】東京 神奈川 埼玉 千葉 茨城 栃木 群馬 【北陸】新潟 富山 石川 福井 山梨 長野 【中部】愛知 三重 滋賀 岐阜 静岡 【関西】大阪 京都 兵庫 奈良 和歌山 【中国】鳥取 島根 岡山 広島 山口 【四国】徳島 香川 愛媛 高知 【九州】福岡 佐賀 長崎 熊本 大分 宮崎 鹿児島 沖縄 |

都銀・ネット銀行の住宅ローンについて 質問 FAQ

- Q住宅ローン金利の推移、見通しは?

- A

変動金利については、過去最低水準です。ネット銀行では0.3%の変動金利も登場しています。

35年固定金利(全期間固定)は、2019年を底として若干上昇傾向にありますが、長い目で見れば最低水準であることに変わりありません。フラット35の金利は1.2〜1.4%程度(団信込み金利)で推移しています。

- Q銀行のシミュレーション利用時の注意点は?

- A

各銀行はシミュレーション機能を備えていますが、自社の商品しか計算できなかったり、手数料の取り扱いがバラバラだったりと、他銀行の住宅ローンと比較するには不便です。

本当にお得な住宅ローンを探したいのであれば、多数の銀行を一斉に比較できる返済額シミュレーションを参考にすべきでしょう。

| 132銀行を比較◆住宅ローン実質金利ランキング[新規借入] |

| 132銀行を比較◆住宅ローン実質金利ランキング[借り換え] |

|

|

| 【金利動向】おすすめ記事 | 【基礎】から知りたい人の記事 |

| 【今月の金利】 【来月の金利】 【2026年の金利動向】 【変動金利】上昇時期は? 【変動金利】何%上昇する? |

【基礎の8カ条】 【審査】の基礎 【借り換え】の基礎 【フラット35】の基礎 【住宅ローン控除】の基礎 |

新規借入2026年7月最新 主要銀行版

住宅ローン変動金利ランキング

※借入金額3000万円、借入期間35年で試算

- 実質金利(手数料込)

- 1.065%

- 総返済額 3582万円

- 表面金利

- 年0.930%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,710円

①「がん・4疾病50%+全疾病+月次返済保障」が割安!

②住宅ローン金利優遇割ならダントツの低金利

③KDDIグループのインターネット銀行で全国に対応

- KDDIグループのネット銀行で、変動金利は業界トップクラスの低金利

- 団信が充実しており、「がん・4疾病50%保障団信」「全疾病保障」「月次返済保障」が割安で付帯

- ネットだけで契約を完了でき、仮審査は最短当日回答、本審査は最短2~3営業日で回答など、審査スピードも速い

関連記事 auじぶん銀行の金利推移、審査基準、注意点は?

関連記事 auじぶん銀行の金利推移、審査基準、注意点は? ![]()

住宅ローン(事務手数料型)・変動金利

- 実質金利(手数料込)

- 1.080%

- 総返済額 3591万円

- 表面金利

- 年0.945%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,918円

疾病保障付住宅ローンの「保険料支払型」は若い時の保険料が安く、中途解約もOK

- 民間金融機関の中で住宅ローンの取扱残高ナンバーワン※日本国内。2007年3月時点より現在まで

- オプション団信の疾病保障付住宅ローンは保険料を毎月支払うタイプがあり、いつでもオプション団信だけ中途解約ができて使い勝手がいい

- 事前審査は来店不要。WEB利用で一部繰り上げ返済手数料が無料

プロの評判・口コミ

淡河範明さん

住宅ローンの商品設計は、いろいろ評価できると思います。一時期金利が低くなって競争力が高い印象でしたが、最近はそうでもありません。商品をよく改定するのでわかりにくい部分もあります。

ただし、実際の現場のスタッフは顧客本位の対応で積極的に相談に乗ってくれます。

審査は厳しい面も、やや緩い面もあるように感じますが、ルールを厳格に守る印象が強いです。住宅を投資用にしていたら、直ちに全額回収をしようとするような厳しさがあります。

「疾病保障付住宅ローン」については、金利を上乗せするタイプか、毎月別途支払う「保険料支払型」が選べます。「保険料支払型」は若いうちの保険料は安く、途中解約もできるというメリットがありますが、年齢とともに掛金が上がっていくタイプなので、住宅ローン残高が少なくなってきたら中途解約するなどの対応をしたいところです。

注文住宅を建設する際は、注意が必要です。本審査の時点で「工事請負契約」が必要になります。また、土地を先行購入するための融資には応じてくれますが、建設資金を分割支払いする場合には、例外はありますが応じてくれません。融資実行と支払タイミングが合わせづらく、状況によっては使いにくいです。

関連記事 三菱UFJ銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 1.085%

- 総返済額 3593万円

- 表面金利

- 年0.950%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,988円

①ネット銀行の好金利を店頭相談で申し込める!

②51歳以下なら3大疾病保障特約(50%)が無料で基本付帯

③新規借入なら、注文住宅で必要な「つなぎ融資」に対応

- SBIマネープラザは、証券、保険、住宅ローンなどを取り扱う、SBIグループのマネー相談プラザ

- 全国8店舗において対面で相談できるので、初心者でも安心

- 変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っており、2種類の住宅ローンを比較して申し込める

プロの評判・口コミ

淡河範明さん

SBIグループの企業で、変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っています。

住信SBIネット銀行の住宅ローンについては、住信SBIネット銀行自身で販売しているローンとは商品性が若干違います。融資実行時までに住宅建築にかかる土地購入代金等が必要な人に対しては、「つなぎ融資」の取扱いがあるのです。

また、店舗販売専用の商品なので、店舗で相談しながら手続き出来ます。ただし、住宅ローン相談窓口は全国に8店舗しかないため、居住地域によっては利用が困難です。

審査は住信SBIネット銀行と同じだと思っていいです。また、事務手続きに比較的時間がかかります。

関連記事 SBIマネープラザの金利推移、審査基準、注意点は? -

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

|

保証料や団信などの諸費用がほとんど無料  |

|

132銀行の住宅ローンを比較 >>返済額シミュレーションで、全銀行の金利を一気に比較・調査

|

- 年収に対して安心して買える物件価格は?

-

- ・年収200万円で妻が妊娠中の家族の上限は1600万円!?

- ・年収250万円の単身者の上限は1800万円!?

- ・年収300万円の4人家族の上限は1800万円!?

- ・年収350万円の2人家族の上限は2100万円!?

- ・年収400万円の単身者の上限は2500万円!?

- ・年収450万円の4人家族の上限は2000万円!?

- ・年収500万円の4人家族の上限は3000万円!?

- ・年収600万円の3人家族の上限は3500万円!?

- ・年収600万円の40代独身の上限は3000万円!?

- ・年収700万円の共働き夫婦の上限は5000万円!?

- ・年収800万円の3人家族の上限は4500万円!?

- ・年収1000万円の30代4人家族の上限は5000万円!?

- ・年収1000万円の40代4人家族の上限は3500万円!?

- ・年収1000万円の50代夫婦の上限は3000万円!?

※サイト内の金利はすべて年率で表示

プロの評判・口コミ

淡河範明さん

auじぶん銀行の魅力は、業界トップクラスの変動金利です。変動金利が大好きな人なら、最上位にすすめたいですね。最大2億円まで借りられるのも大きなポイントです。

審査に関しては、めちゃくちゃ早いです。申し込んでから基本的には1ヶ月以内に融資実行ができるので、急いでいる場合にはありがたい。「今月中に融資して欲しい」とアピールすれば、審査がスムーズに運びやすいです。

団信では「がん・4疾病50%保障団信」が無料で付いているプランもあり、通常の団信より手厚いと言えます。通常、保障を厚くするのであれば、金利を上乗せする必要がありますが、無料でつくのは魅力です。