イオン銀行の住宅ローンの口コミ・金利・金利推移・手数料(新規借入・借り換え) 、おすすめポイント、デメリットについて紹介しよう。イオン銀行の住宅ローンはネット銀行並みの低金利で、保証料や一部繰上返済手数料無料など諸費用が安いのが特徴。最大の魅力はイオン系列店での買い物が借入期間中ずっと5%割引になることだ(3月以降実施予定、現在は5年間のみ)。また、定期預金の金利が優遇されたり、電子マネー(WAON)のプレゼントなどの特典もある。(監修:住宅ローンアドバイザー 淡河範明)

![]()

住宅ローン 金利プラン・定率型(新規借入、頭金20%以上、イオン銀行カードローンお申込み)・変動金利

- 変動金利(実質金利・手数料込)

- 1.125%

- 総返済額 7234万円

- 変動金利

(表面金利) - 年0.990%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 169,091円

①イオンの買い物がずっと5%オフで、最大157.5万円分のメリット

②ローン手数料も借入OK

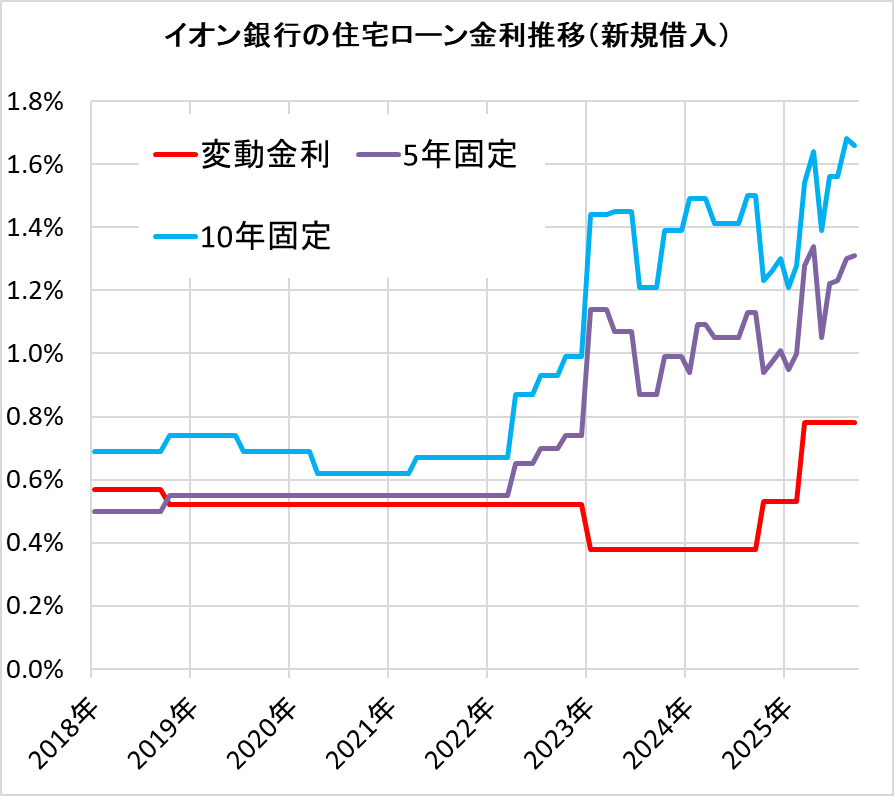

イオン銀行の住宅ローンの金利推移

まずは、イオン銀行の金利推移を見てみよう。

イオン銀行の金利は、比較的低金利で推移している。なお、金利の見直しは毎月10日と、他銀行(毎月第一営業日)とは違うので気をつけたい。

イオン銀行の住宅ローン金利推移は以下の通りだ。

イオン銀行の住宅ローン金利推移(主要商品)

| 年月 | 変動金利 (表面金利) |

変動金利 (基準金利) |

変動金利 | 5年固定 | 10年固定 | 5年固定 | 10年固定 |

|---|---|---|---|---|---|---|---|

| 住宅ローン 金利プラン・定率型(新規借入、頭金20%以上) | 住宅ローン 金利プラン・定率型(新規借入、頭金20%以上) | 住宅ローン 金利プラン・定率型(新規借入、頭金20%未満) | 住宅ローン 当初固定金利プラン・定率型(新規借入) | 住宅ローン 当初固定金利プラン・定率型(新規借入) | 住宅ローン 金利プラン・定率型(新規借入、頭金20%以上) | 住宅ローン 金利プラン・定率型(新規借入、頭金20%以上) | |

| 新規借入 | ● | ● | ● | ● | ● | ● | ● |

| 借り換え | |||||||

| 2026/08 | 0.990% | 3.220% | 1.120% | 2.810% | 3.520% | 3.100% | 3.820% |

| 2026/07 | 1.130% | 3.220% | 1.120% | 2.770% | 3.430% | 3.070% | 3.730% |

| 2026/06 | 1.130% | 3.220% | 1.180% | 2.720% | 3.280% | 2.970% | 3.520% |

| 2026/05 | 1.130% | 3.220% | 1.180% | 2.650% | 3.160% | 2.900% | 3.400% |

| 2026/04 | 0.780% | 2.870% | 0.830% | 2.530% | 3.010% | 2.780% | 3.260% |

| 2026/03 | 0.780% | 2.870% | 0.830% | 2.500% | 2.960% | 2.740% | 3.210% |

| 2026/02 | 0.780% | 2.870% | 0.830% | 2.330% | 2.800% | 2.580% | 3.040% |

| 2026/01 | 0.780% | 2.870% | 0.830% | 2.140% | 2.610% | 2.390% | 2.860% |

| 2025/12 | 0.780% | 2.870% | 0.830% | 1.530% | 1.920% | 1.980% | 2.350% |

| 2025/11 | 0.780% | 2.870% | 0.830% | 1.450% | 1.830% | 1.910% | 2.270% |

| 2025/10 | 0.780% | 2.870% | 0.830% | 1.390% | 1.760% | 1.870% | 2.230% |

| 2025/09 | 0.780% | 2.870% | 0.830% | 1.310% | 1.660% | 1.780% | 2.130% |

| 2025/08 | 0.780% | 2.870% | 0.830% | 1.300% | 1.680% | 1.780% | 2.150% |

| 2025/07 | 0.780% | 2.870% | 0.830% | 1.230% | 1.560% | 1.700% | 2.040% |

| 2025/06 | 0.780% | 2.870% | 0.830% | 1.220% | 1.560% | 1.700% | 2.030% |

| 2025/05 | 0.780% | 2.870% | 0.830% | 1.050% | 1.390% | 1.540% | 1.890% |

| 2025/04 | 0.780% | 2.870% | 0.830% | 1.340% | 1.640% | 1.770% | 2.070% |

| 2025/03 | 0.780% | 2.870% | 0.830% | 1.280% | 1.540% | 1.660% | 1.910% |

| 2025/02 | 0.530% | 2.620% | 0.580% | 1.000% | 1.280% | 1.580% | 1.860% |

| 2025/01 | 0.530% | 2.620% | 0.580% | 0.950% | 1.210% | 1.500% | 1.760% |

| 2024/12 | 0.530% | 2.620% | 0.580% | 1.010% | 1.300% | 1.460% | 1.740% |

| 2024/11 | 0.530% | 2.620% | 0.580% | 0.970% | 1.260% | 1.360% | 1.660% |

| 2024/10 | 0.530% | 2.620% | 0.580% | 0.940% | 1.230% | 1.320% | 1.610% |

| 2024/09 | 0.380% | 2.470% | 0.430% | 1.130% | 1.500% | 1.450% | 1.720% |

| 2024/08 | 0.380% | 2.470% | 0.430% | 1.130% | 1.500% | 1.450% | 1.720% |

| 2024/07 | 0.380% | 2.470% | 0.430% | 1.050% | 1.410% | 1.800% | 2.170% |

| 2024/06 | 0.380% | 2.470% | 0.430% | 1.050% | 1.410% | 1.800% | 2.170% |

| 2024/05 | 0.380% | 2.370% | 0.430% | 1.050% | 1.410% | 1.680% | 2.040% |

| 2024/04 | 0.380% | 2.370% | 0.430% | 1.050% | 1.410% | 1.680% | 2.040% |

| 2024/03 | 0.380% | 2.370% | 0.430% | 1.090% | 1.490% | 1.460% | 1.820% |

| 2024/02 | 0.380% | 2.370% | 0.430% | 1.090% | 1.490% | 1.460% | 1.860% |

| 2024/01 | 0.380% | 2.370% | 0.430% | 0.940% | 1.490% | 1.440% | 1.800% |

| 2023/12 | 0.380% | 2.370% | 0.430% | 0.990% | 1.390% | 1.490% | 1.890% |

| 2023/11 | 0.380% | 2.370% | 0.430% | 0.990% | 1.390% | 1.620% | 2.080% |

| 2023/10 | 0.380% | 2.370% | 0.430% | 0.990% | 1.390% | 1.500% | 1.880% |

| 2023/09 | 0.380% | 2.370% | 0.430% | 0.870% | 1.210% | 1.390% | 1.790% |

| 2023/08 | 0.380% | 2.370% | 0.430% | 0.870% | 1.210% | 1.340% | 1.750% |

| 2023/07 | 0.380% | 2.370% | 0.430% | 0.870% | 1.210% | 1.200% | 1.530% |

| 2023/06 | 0.380% | 2.370% | 0.430% | 1.070% | 1.450% | 1.260% | 1.600% |

| 2023/05 | 0.380% | 2.370% | 0.430% | 1.070% | 1.450% | 1.310% | 1.670% |

| 2023/04 | 0.380% | 2.370% | 0.430% | 1.070% | 1.450% | 1.300% | 1.610% |

| 2023/03 | 0.380% | 2.370% | 0.430% | 1.140% | 1.440% | 1.470% | 1.850% |

| 2023/02 | 0.380% | 2.370% | 0.430% | 1.140% | 1.440% | 1.460% | 1.870% |

| 2023/01 | 0.380% | 2.370% | 0.430% | 1.140% | 1.440% | 1.510% | 1.800% |

| 2022/12 | 0.520% | 2.370% | 0.520% | 0.740% | 0.990% | 1.370% | 1.680% |

| 2022/11 | 0.520% | 2.370% | 0.520% | 0.740% | 0.990% | 1.330% | 1.650% |

| 2022/10 | 0.520% | 2.370% | 0.520% | 0.740% | 0.990% | 1.330% | 1.610% |

| 2022/09 | 0.520% | 2.370% | 0.520% | 0.700% | 0.930% | 1.230% | 1.480% |

| 2022/08 | 0.520% | 2.370% | 0.520% | 0.700% | 0.930% | 1.200% | 1.430% |

| 2022/07 | 0.520% | 2.370% | 0.520% | 0.700% | 0.930% | 1.290% | 1.550% |

| 2022/06 | 0.520% | 2.370% | 0.520% | 0.650% | 0.870% | 1.150% | 1.400% |

| 2022/05 | 0.520% | 2.370% | 0.520% | 0.650% | 0.870% | 1.000% | 1.250% |

| 2022/04 | 0.520% | 2.370% | 0.520% | 0.650% | 0.870% | 0.850% | 1.100% |

| 2022/03 | 0.520% | 2.370% | 0.520% | 0.550% | 0.670% | 0.750% | 1.050% |

| 2022/02 | 0.520% | 2.370% | 0.520% | 0.550% | 0.670% | 0.750% | 1.050% |

| 2022/01 | 0.520% | 2.370% | 0.520% | 0.550% | 0.670% | 0.750% | 1.050% |

| 2021/12 | 0.520% | 2.370% | 0.520% | 0.550% | 0.670% | 0.750% | 1.050% |

| 2021/11 | 0.520% | 2.370% | 0.520% | 0.550% | 0.670% | 0.750% | 1.050% |

| 2021/10 | 0.520% | 2.370% | 0.520% | 0.550% | 0.670% | 0.750% | 1.050% |

| 2021/09 | 0.520% | 2.370% | 0.520% | 0.550% | 0.670% | 0.750% | 1.050% |

| 2021/08 | 0.520% | 2.370% | 0.520% | 0.550% | 0.670% | 0.750% | 1.050% |

| 2021/07 | 0.520% | 2.370% | 0.520% | 0.550% | 0.670% | 0.750% | 1.050% |

| 2021/06 | 0.520% | 2.370% | 0.520% | 0.550% | 0.670% | 0.750% | 1.050% |

| 2021/05 | 0.520% | 2.370% | 0.520% | 0.550% | 0.670% | 0.750% | 1.050% |

| 2021/04 | 0.520% | 2.370% | 0.520% | 0.550% | 0.670% | 0.750% | 1.050% |

| 2021/03 | 0.520% | 2.370% | 0.520% | 0.550% | 0.620% | 0.750% | 1.050% |

| 2021/02 | 0.520% | 2.370% | 0.520% | 0.550% | 0.620% | 0.750% | 1.050% |

| 2021/01 | 0.520% | 2.370% | 0.520% | 0.550% | 0.620% | 0.750% | 1.050% |

| 2020/12 | 0.520% | 2.370% | 0.520% | 0.550% | 0.620% | 0.750% | 1.050% |

| 2020/11 | 0.520% | 2.370% | 0.520% | 0.550% | 0.620% | 0.750% | 1.050% |

| 2020/10 | 0.520% | 2.370% | 0.520% | 0.550% | 0.620% | 0.750% | 1.050% |

| 2020/09 | 0.520% | 2.370% | 0.520% | 0.550% | 0.620% | 0.750% | 1.050% |

| 2020/08 | 0.520% | 2.370% | 0.520% | 0.550% | 0.620% | 0.750% | 1.050% |

| 2020/07 | 0.520% | 2.370% | 0.520% | 0.550% | 0.620% | 0.750% | 1.050% |

| 2020/06 | 0.520% | 2.370% | 0.520% | 0.550% | 0.620% | 0.750% | 1.050% |

| 2020/05 | 0.520% | 2.370% | 0.520% | 0.550% | 0.620% | 0.750% | 1.050% |

| 2020/04 | 0.520% | 2.370% | 0.520% | 0.550% | 0.620% | 0.750% | 1.050% |

| 2020/03 | 0.520% | 2.370% | 0.520% | 0.550% | 0.690% | 0.750% | 1.050% |

| 2020/02 | 0.520% | 2.370% | 0.520% | 0.550% | 0.690% | 0.750% | 1.050% |

| 2020/01 | 0.520% | 2.370% | 0.520% | 0.550% | 0.690% | 0.750% | 1.050% |

| 2019/12 | 0.520% | 2.370% | 0.520% | 0.550% | 0.690% | 0.750% | 1.050% |

| 2019/11 | 0.520% | 2.370% | 0.520% | 0.550% | 0.690% | 0.750% | 1.050% |

| 2019/10 | 0.520% | 2.370% | 0.520% | 0.550% | 0.690% | 0.750% | 1.050% |

| 2019/09 | 0.520% | 2.370% | 0.520% | 0.550% | 0.690% | 0.750% | 1.050% |

| 2019/08 | 0.520% | 2.370% | 0.520% | 0.550% | 0.690% | 0.750% | 1.050% |

| 2019/07 | 0.520% | 2.370% | 0.520% | 0.550% | 0.690% | 0.750% | 1.050% |

| 2019/06 | 0.520% | 2.370% | 0.520% | 0.550% | 0.740% | 0.750% | 1.050% |

| 2019/05 | 0.520% | 2.370% | 0.520% | 0.550% | 0.740% | 0.750% | 1.050% |

| 2019/04 | 0.520% | 2.370% | 0.520% | 0.550% | 0.740% | 0.750% | 1.050% |

| 2019/03 | 0.520% | 2.370% | 0.520% | 0.550% | 0.740% | 0.750% | 1.050% |

| 2019/02 | 0.520% | 2.370% | 0.520% | 0.550% | 0.740% | 0.750% | 1.050% |

| 2019/01 | 0.520% | 2.370% | 0.520% | 0.550% | 0.740% | 0.750% | 1.050% |

| 2018/12 | 0.520% | 2.370% | 0.520% | 0.550% | 0.740% | 0.750% | 1.050% |

| 2018/11 | 0.520% | 2.370% | 0.520% | 0.550% | 0.740% | 0.750% | 1.050% |

| 2018/10 | 0.520% | 2.370% | 0.520% | 0.550% | 0.740% | 0.750% | 1.050% |

| 2018/09 | 0.570% | 2.370% | 0.570% | 0.500% | 0.690% | 0.800% | 1.100% |

| 2018/08 | 0.570% | 2.370% | 0.570% | 0.500% | 0.690% | 0.800% | 1.100% |

| 2018/07 | 0.570% | 2.370% | 0.570% | 0.500% | 0.690% | 0.800% | 1.100% |

| 2018/06 | 0.570% | 2.370% | 0.570% | 0.500% | 0.690% | 0.800% | 1.100% |

| 2018/05 | 0.570% | 2.370% | 0.570% | 0.500% | 0.690% | 0.800% | 1.100% |

| 2018/04 | 0.570% | 2.370% | 0.570% | 0.500% | 0.690% | 0.800% | 1.100% |

| 2018/03 | 0.570% | 2.370% | 0.570% | 0.500% | 0.690% | 0.800% | 1.100% |

| 2018/02 | 0.570% | 2.370% | 0.570% | 0.500% | 0.690% | 0.800% | 1.100% |

| 2018/01 | 0.570% | 2.370% | 0.570% | 0.500% | 0.690% | 0.800% | 1.100% |

住宅ローン実質金利ランキング[新規借入] |

イオン銀行の口コミ、評判は?

イオン銀行の住宅ローンの口コミ、評判はどうなっているのだろうか。住宅ローンアドバイザーの淡河範明さんに聞いてみた。

イオン銀行は、特にリフォームに力を入れています。リフォーム資金を住宅ローンで調達するだけでなく、リフォームプラスの借り換えを考える人にはいいでしょう。

金利の更新が頻繁でないため、イオン銀行は半年と同じままということもあり、他銀行の金利が上昇傾向のときは、いつの間に金利が自然と低くなってしまうこともありますね。

審査や融資に関しては、旧大手銀行の出身者が全体のシステムに関わっているようで、新しい銀行の割に固めの印象です。

住宅ローンの申込みをネットでする場合、画面のインターフェイスが、非常に使いやすいです。ガイド機能が備わっている親切設計で、どこに何を入力すればいいか迷わずにすすめられ扱いやすいです。

例えば、諸費用まで概算してくれるため、諸費用まで含めて借りるかを検討しやすいですね。

住宅ローンの申込みは、店頭と郵送(ネット)で受け付けてくれますが、店舗では不慣れな担当者に当たってしまうと2時間以上かかることもあるので、申込みは郵送がおすすめです。

イオン銀行の利用者の評価、口コミ・評判

イオン銀行の住宅ローン利用者の評価、口コミ・評判は? 大手アンケート調査会社に依頼し、実際の住宅ローン利用者822人にアンケートを実施。以下の項目について5段階で評価してもらい、評判・口コミも記載してもらった。 アンケート詳細はこちら

イオン銀行の口コミ・評判

3.9

評価ポイント: 金利が低いだけでなく、イオンで買い物をすると5%オフになる特典の人気が高い。手数料については、初期の手数料を抑えられる定額型(11万円)があり、利用者の状況に合わせた対応力も評価された(調査対象54人)。

- 金利の満足度

- 3.9 点 ★★★★ ★

- 諸費用の妥当さ

- 3.6 点 ★★★★ ★

- 団信の満足度

- 4.1 点 ★★★★ ★

- 手続きの満足度

- 3.8 点 ★★★★ ★

- 審査の満足度

- 4.2 点 ★★★★ ★

- 借入後の対応

- 3.6 点 ★★★★ ★

- 人に勧めたい

- 3.8 点 ★★★★ ★

下のボタンから各項目の口コミが確認できます。

金利について

評価:5.0★★★★★ 他と比べても安いといえる(職業:製造 肩書無し、年収約1200万円、大阪府在住、36歳、女性)

評価:4.0★★★★★ 他行の方が少しだけ金利が低いが、イオン系のスーパーでの買い物時の割引がつくので満足している(職業:自営業、年収約600万円、奈良県在住、39歳、男性)

評価:4.0★★★★★ 他行より金利が低く、特典が充実している(職業:小売・コールセンター、年収約500万円、愛知県在住、35歳、男性)

諸費用について

評価:5.0★★★★★ 非常に安く良かった(職業:鉄鋼業 生産、製造、年収約800万円、千葉県在住、44歳、男性)

評価:5.0★★★★★ 他の銀行に比較すると、かなり費用が抑えられた(職業:高齢者施設の介護職、年収約300万円、千葉県在住、49歳、男性)

評価:4.0★★★★★ 他行と比較してもそこまで差が無かった(職業:電気通信業 施工管理、年収約600万円、大阪府在住、44歳、男性)

団信について

評価:5.0★★★★★ 団信を付けても金利がそこまで高くないと思っている(職業:公務員、年収約500万円、神奈川県在住、39歳、女性)

評価:5.0★★★★★ 通常よりも多くの疾病に対応している団体信用生命保険に加入できている(職業:高齢者施設の介護職、年収約300万円、千葉県在住、49歳、男性)

評価:5.0★★★★★ ガン保証がつけられて助かった(職業:介護士、年収約400万円、福岡県在住、34歳、男性)

手続きについて

評価:5.0★★★★★ 店舗で手続きができてよかった(職業:介護士、年収約400万円、福岡県在住、34歳、男性)

評価:5.0★★★★★ わかりやすく説明をしてもらえた(職業:鉄鋼業 生産、製造、年収約800万円、千葉県在住、44歳、男性)

評価:5.0★★★★★ 迅速に対応してくれた(職業:高齢者施設の介護職、年収約300万円、千葉県在住、49歳、男性)

審査について

評価:4.0★★★★★ すぐに審査が通過した(職業:コンサルティング、年収約1200万円、神奈川県在住、37歳、男性)

評価:5.0★★★★★ 審査はわりと通過まで時間がかからなかったように感じる(職業:製造 肩書無し、年収約1200万円、大阪府在住、36歳、女性)

評価:5.0★★★★★ 減額もされずにそのままの額で審査に通った(職業:鉄鋼業 生産、製造、年収約800万円、千葉県在住、44歳、男性)

借入後の対応について

評価:5.0★★★★★ イオンセレクトカード会員となり、イオンの買い物が5%OFFになれるのがいい(職業:エネルギー、年収約400万円、兵庫県在住、34歳、男性)

評価:5.0★★★★★ 繰上返済もWeb経由で、簡単に行うことができる(職業:高齢者施設の介護職、年収約300万円、千葉県在住、49歳、男性)

評価:5.0★★★★★ アプリで返済状況がわかって便利(職業:介護士、年収約400万円、福岡県在住、34歳、男性)

-

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

イオン銀行の住宅ローンのメリットは?

(1)借入期間はずっと、イオングループでの買い物が5%OFF

イオン銀行の住宅ローン契約者限定の特典として、「イオンセレクトクラブ」に入会することができる。

会員は住宅ローンを借りている期間はずっと、イオングループの店でいつでも5%オフのショッピングが楽しめる(2023年3月以降実施予定)。現在は5年間だけの割引だが、「住宅ローン借入期間はずっと割引適用」というかなり大胆な割引になる。

借入額によって割引対象買物金額の上限があったがそれも撤廃となる。イオングループ店での買い物の機会が多い人にとっては魅力的だ。

年間の割引対象額が90万円(2023年3月以降。現在は借り入れ金額などによって上限が変更になる)なので、年間の割引額はその5%の4.5万円。ということは、35年間で最大157.5万円分の割引の恩恵を受けることができる。(2023年3月以降実施予定)

このほか、定期預金の金利優遇特典、イオングループ各社からの特典、電子マネーとして使えるWAONポイントのプレゼント、旅行傷害保険が付いたゴールドカードの発行など、様々な付帯サービスがついてくる。

【関連記事「イオン銀行の住宅ローン特典・イオンセレクトクラブの「買い物5%オフ」がどれほどお得か検証してみた!」はこちら>>】

(2)無料でも「全疾病保障」が付帯して充実!

イオン銀行の住宅ローンは、無料では「死亡・高度障害」になった場合のみ住宅ローンの残高が0円となる保障のみだったが、2023年1月からは、「全疾病団信」を無料で付帯するようになった。病気だけでなくケガについても、就業不能状態を保障する。詳細は後述する。

また、以下の追加保証を用意している。

「8疾病保障付住宅ローン」

金利に0.3%を上乗せすれば、ガン・脳卒中・心筋梗塞の3大疾病と5つの重度慢性疾患が保障される「8疾病保障付住宅ローン」にすることができる。病気について不安があるならこの商品を選びたい。

「8疾病保障付住宅ローン」については、0.05%を上乗せすることで災害などで自宅が全壊または大規模半壊しになった場合、最長で6カ月間、毎月のローン返済額相当の補償が受けられる「居住不能信用費用保険」も付帯することができる。

「がん保障」

がんだけの保障なら、「がん保障」を用意。金利を0.2%上乗せすることで、がんと診断されただけで住宅ローンが0円となるほか、「ガン先進医療特約」と「上皮ガン皮膚ガン特約」が付帯しており、手厚い保障内容となっている。

「ガン先進医療特約」は、治療費が高額な先進医療について、通算最大1,000万円まで技術料が支払われる。「上皮ガン皮膚ガン特約」は、通常は対象外である「上皮内がん・皮膚がん」についても、診断されたときに一時金として30万円を支払うもの。

(2023年4月9日までは上乗せ金利を0.1%に引き下げ)

(3)保証料、一部繰上返済手数料が不要

イオン銀行の住宅ローンは、諸費用についても低く抑えられている。保証料、一部繰上返済手数料がかからないのは魅力だ。繰上返済はネット(イオン銀行ダイレクト)から手続きをすれば、最低1万円単位でできる。また、繰上返済希望日の前日まで受けつけてくれる。

イオン銀行の住宅ローンのデメリットは?

事務手数料は繰上返済しても払い戻しなし

多くのネット銀行と同様に保証料は無料だが、代わりに事務手数料が融資額×2.2%(定率型)かかるので、諸費用全体でみると安いとは言えない。

この事務手数料は繰上返済をしても、お金は戻ってこない。大手銀行などが諸費用として設定している保証料ならば、繰上返済をすれば保証料の一部が戻ってくるので、積極的に繰上返済をしようと考えている人は、保証料を設定している住宅ローンを選んだ方がお得になるケースもある。

なお、借入時に多額の事務手数料を支払いたくない人向けに、「金利タイプ(定額型)」も用意している。当初の手数料は11万円と少ない代わりに、金利は定率型に比べて0.2ポイント高く設定されている点がデメリットだ。

イオン銀行の住宅ローンはどんな人におすすめ?

イオン銀行の住宅ローンは、変動金利や5年固定金利など比較的短期間での住宅ローンを検討している人におすすめである。業界トップクラスの低金利を設定しているからだ。

加えて、契約後5年間イオングループでの買い物が5%オフになることも魅力だ。1年で最大90万円(割引額は4万5000円)適用できるため、35年間で最大157.5万円分の割引を受けることができる(2023年3月以降)。普段からイオンで買い物をしている人には、大きなメリットとなるだろう。

借入可能額シミュレーション(年収別)の結果は?

イオン銀行では、住宅ローンをいくら借りられるのだろうか。年収別の借入可能額(目安)をシミュレーションしてみた(新規借入)。なお、審査では年収以外にも職業、勤続年数なども参照するため、必ずしも下記の金額が借りられるわけではないが、目安にはなるだろう。

| 年収 | 借入可能額(目安) |

|---|---|

| 200万円 | 1,010万円~1,410万円 |

| 300万円 | 1,510万円~2,120万円 |

| 400万円 |

2,420万円~3,230万円 |

| 500万円 | 3,020万円~4,030万円 |

| 600万円 |

3,630万円~4,840万円 |

| 700万円 | 4,230万円~5,650万円 |

| 800万円 |

4,840万円~6,450万円 |

| 900万円 |

5,440万円~7,260万円 |

| 1000万円 |

6,050万円~8,070万円 |

| ※新規借入、借入期間35年としてシミュレーション。別途手数料等が必要。イオン銀行「住宅ローンシミュレーション」を参照。2025年1月調査 | |

団体信用生命保険のラインアップは?

イオン銀行の団体信用生命保険(団信)は、無料で「死亡・高度障害」を保障する団信だけでなく、「全疾病団信」(就業不能状態が1年超の場合、ローン残高が0円になる)も無料で付帯している。

従来、「全疾病団信」は、金利を+0.10%上乗せする必要があったが、2023年1月には無料となった。全疾病保障には、毎月返済保障(所定の就業不能状態が15日を超えて継続した場合、毎月の住宅ローン返済額が保障される)が付帯しているので、ありがたい。

ただし、住宅ローン残高がゼロとなる支払い条件は厳しめだ(就業不能状態が1年超の場合、ローン残高が0円)。

「8疾病保障プラス」

それ以外に、上乗せの団信として、「8疾病保障プラス(金利+0.30%)」を用意している。8疾病保障とは以下の8疾病で、支払い条件も悪くない。ただし、上乗せ金利が若干高めだ。そのためなのか、非自発的な失業も保障されているのは珍しい。

・ガン(診断)

・脳卒中、急性心筋梗塞(就業不能状態が60日以上継続)

・高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎(最長12カ月間毎月の返済相当額を保障+就業不能状態12カ月超で住宅ローン残高0円に)

・非自発的な失業(失業状態が1カ月を超えて継続した場合、最長6カ月間毎月の返済相当額を保障)

さらに、「8疾病保障+居住不能信用費用保険(金利+0.35%)」も用意。居住不能信用費用保険は、火災・地震・自然災害などで自宅が全壊または大規模半壊して住めなくなった場合、最長6カ月間毎月の返済相当額が免除されるというもの。

がん保障

やや金利上乗せ幅が高いと感じるのであれば、「がん保障(金利+0.20%)」もラインアップしているので、こちらを選択してもいい。

(2023年4月9日までは上乗せ金利を0.1%に引き下げ)

| 自社商品 | フラット35 | |

|---|---|---|

| 無料の団信の保障範囲 | ・一般団信(加入時年齢:71歳未満) (死亡・高度障害判断された場合、ローン残高が0円) ・全疾病団信(借入時年齢:50歳未満) (死亡・高度障害と診断された場合。または、就業不能状態が1年超の場合、ローン残高が0円) |

・新機構団信(借入時年齢:70歳未満) (死亡・高度障害判断された場合、ローン残高が0円) |

| オプション保険の内容(保険料) | ・8疾病保障プラス(借入時年齢:50歳未満) 金利+0.30% (死亡・高度障害、はじめてのがんと診断された場合。脳卒中・急性心筋梗塞で所定の状態が60日超と診断された場合。または、重度慢性疾患で就業不能状態が12か月超の場合、ローン残高が0円) ・ガン保障(借入時年齢:50歳未満) 金利+0.20% (死亡・高度障害、はじめてのがんと判断された場合、ローン残高が0円) ・ワイド団信(加入時年齢:50歳未満) 金利+0.30% (死亡・高度障害と判断された場合、ローン残高が0円) |

・3大疾病付機構団信(借入時年齢:51歳未満) |

手数料、保証料は?

手数料は、定率型と定額型を用意。

定率型は、借入時に融資額×2.2%を支払うというもので、やや高額ではあるが、金利は表示されている金利がそのまま適用される。

一方の定額型は、借入時の手数料が11万円と比較的安いものの、表示されている金利に0.2%を足した金利が適用される。十分な初期費用が用意できない場合はこちらを選択することになる。

保証料は、金利に含まているためゼロ円となる。

| 自社商品 | フラット35 | |

|---|---|---|

| 事務手数料(税込) |

【定率型】融資額×2.2% (最低22万円) (ただし、金利+0.2%) |

【Aタイプ定率型】 (最低融資手数料110,000円) |

| 保証料(税込) | 0円 | |

| 繰上返済手数料 (一部、WEB経由) |

0円(1万円以上1円単位) | 0円(100万円以上) |

| 繰上返済手数料 (全額、WEB経由) |

5万5000円 | 0円 |

審査基準は?

審査基準は、それほど厳しくはない。

給与所得者であれば、年収が100万円以上、勤続年数が6カ月以上あれば申し込みが可能だ。なお、実際の審査は、職業、職種、家族構成など様々な項目を参考にしながら安定した返済が可能かどうかを判断することになる。

| 自社商品 | フラット35 | |

|---|---|---|

| 融資を受けられるエリア | 全国 | |

| 審査申し込み方法 | 来店、WEB | 来店、提携会社経由 |

| 契約方法 | 来店、WEB | 来店 |

| 仮審査の日数 | 最短1日(通常3~7日) | ー |

| 本審査の日数 | 約1~2週間 | ー |

|

審査完了から |

ー | ー |

| 仮審査申し込みから 借り入れまでの日数 |

約1カ月~1カ月半 | ー |

| 年収(給与所得者) | 100万円以上 | 【年収400万円未満】総返済負担率が30%以下 【年収400万円以上】総返済負担率が35%以下 |

| 勤続年数(給与所得者) | 6カ月以上 | ー |

| 年収(個人事業主など) | 100万円以上 | 【年収400万円未満】総返済負担率が30%以下 【年収400万円以上】総返済負担率が35%以下 |

| 事業年数(個人事業主など) | 3年 | ー |

| 年齢(借入時) | 71歳未満 | 70歳未満 |

| 年齢(完済時) | 80歳未満 | 80歳未満 |

| 借入額 | 200万円以上、1億円以下 | 100万円以上8,000万円以下(1万円単位) |

| 借入期間 | 1年以上35年以内(1カ月単位) | 15年以上35年以内(1年単位) ただし申込時60歳以上の場合は10年以上 |

| リフォーム費用算入(新規借り入れ) | 〇 | 〇 |

| リフォーム費用算入(借り換え) | 〇 | × |

続きを見る

| 1.商品名 | イオン銀行住宅ローン |

| 2.ご利用になれる方 | 以下のすべての条件を満たす個人のお客さま (1)お申込時の年齢が満 18 歳以上満 71 歳未満で、最終ご返済時の年齢が満 80 歳未満の方 ただし、全疾病団信住宅ローン、がん保障付住宅ローン、8 疾病保障付住宅ローンをお選びいただく場合は、お申込時の年齢が満 18 歳以上満 50 歳未満で、最終ご返済時の年齢が満 80 歳未満の方 (2)当行所定の団体信用生命保険に加入できる方 (3)安定かつ継続した収入の見込める方 ●給与所得者の方は 6 カ月以上勤務していること。会社経営者および個人事業主の方は事業開始後 3 年を経過していること。 ●給与所得者および会社経営者の方は前年度年収 100 万円以上、個人事業主の方は前年度所得が 100 万円以上であること。 ※会社役員および経営者親族従業員の方の場合、会社経営者に準じる場合があります。 (4)日本国籍を有する方または永住許可を受けている方 |

| 3.資金使途 | ご本人がお住まいになる住宅に関する以下の資金 (1)住宅の新築・購入資金 (2)住宅の増改築・改装資金 (3)住宅ローンのお借換え資金 (4)上記にかかる諸費用 ※物件の所在地や面積、状況等によりご利用いただけない場合もあります。 ※建築基準法、その他の法令に合致している必要があります。 ※借地(定期借地を含みます。)上の建物および店舗・アパートなどとの併用物件につきましては、 原則としてお取扱いしておりません。 ※仮換地・保留地上の建物は一定の条件を満たせばご利用いただけますので、お問合せください。 ※諸費用は取扱手数料、火災保険料、登記費用、印紙代、不動産仲介手数料、修繕積立基金、水道加入負担金およびお借換え時に発生する諸費用とします。 |

| 4.お借入れ形態 | 証書貸付 |

| 5.お借入れ金額 | 2 百万円以上 1 億円以内(10 万円単位) |

| 6.お借入れ期間 | 1 年以上 35 年以内(1 カ月単位) ※中古物件など物件の種類により、お借入れ期間に制限が生じる場合があります。 ※お借換えの場合、原則として対象となる住宅ローンの残存期間の範囲内となります。 |

| 7.金利 | お借入れ利率の基準となる「基準金利」は店頭表示の住宅ローン変動金利となります。 ●新規お借入れ利率は、原則として、毎月決定します。ただし、金利環境が大幅に変動した場合などは、月中でも変更する場合があります。 ※実際に適用されるお借入れ利率は、お申込み時点ではなく、お借入れ時点の店頭表示利率により決定します。 ※店頭表示利率は、資金コスト(住宅ローンの貸出資金をイオン銀行が調達するために必要なコストをいいます。)や営業コストおよび収益を加味して決定します。 ≪金利の見直し≫ ●お借入れ後のお借入れ利率は、5 月 1 日・11 月 1 日を基準日として、基準日の基準金利と前回基準日の基準金利の差をもって、毎年 2 回見直し(引き上げまたは引き下げ)します。 ●見直し後の利率は、6 月・12 月の約定返済日の翌日から適用されます。 ≪固定金利特約≫ ●固定金利特約を締結することにより、特約期間中の金利を固定することができます。 ●特約の固定期間は、2 年、3 年、5 年、7 年、10 年からご選択いただきます。 ●住宅ローンの残存期間よりも長い固定期間は選択できません。 ●固定金利特約期間中の金利は固定され、お借入れ利率の変更はできません。 ●元利金のご返済が遅延している場合は、固定金利特約を締結できません。 ●固定金利特約期間終了日の翌日以降は、住宅ローン契約書に基づいたお借入れ利率となります。固定金利特約期間終了後、再度固定金利特約を締結することも可能です。 ●固定金利特約は当初借入日に締結する場合を除き、毎月のご返済日の翌日から適用されます。 ※固定金利特約の締結には日数を要しますので、原則として約定返済日(または固定金利適用期間終了日)の 10 日前までにお手続きください。 |

| 8.返済方法 | ●毎月元利均等返済 ●お借入れ金額の 50%を上限として、6 カ月毎の増額返済も併用できます。 ●自己居住用の宅地購入資金のご返済は、建物資金借入時までの期間に限り、1 年以内の元金返済の据置きもできます。 ●毎月のご返済は、当行のお客さま名義の指定預金口座からの自動引き落としとなります。 ●ご返済日は、お借入れ時にあらかじめ 10 日、20 日、30 日のいずれかをご指定いただきます。 初回返済日は融資実行日から 45 日以内の当月または翌月の当該日をご指定いただきます。 ※45 日以内で翌々月となる場合はご指定いただけません。 ※30 日をご返済日に指定された場合、2 月のご返済日は 2 月末日となります。 ※ご返済日が「土曜日」、「日曜日」、「祝日」、「国民の休日」および「12 月 31 日から翌年の 1 月 3 日までの日の 4 日間」の場合には、これらの日の翌日となります。 ≪ご返済額の見直し≫ ●11 月 1 日を 5 回経過するごとに再計算を行い、新しいご返済額を決定します。 ●その間にお借入れ利率の変動があった場合は、ご返済元金と利息の割合で調整を行い、ご返済額の見直しはいたしません。 ●ご返済額の見直しは、前回ご返済額の 1.25 倍を上限とし、それを超えることはありません。(1.25 倍を超える分は元金と利息の割合で調整を行います。) ●最終返済日に未払利息および元金の一部が残存する場合は、最終返済日に一括してお支払いいただきます。 ≪固定金利特約期間≫ ●固定金利特約期間中はご返済額の見直しはありません。 ●固定金利特約期間終了日の翌日以降は、住宅ローン契約書に基づいたお借入れ利率となるため、ご返済額も見直しとなります。その際には、前回のご返済額の 1.25倍の制限は適用されません。 |

| 9.遅延損害金 | 年 14.0%(1年を 365 日とする日割計算)(約定返済日の翌日から当該返済遅延元利金のご返済日までの期間で計算されます。) |

| 10.保証料 | ご負担いただく保証料はございません。 |

| 11.担保 |

ご融資対象物件に当行を抵当権者とする第一順位の抵当権を設定していただきま ≪担保対象地域≫ 日本国内全域(ただし、一部の離島はお取扱い対象外の場合があります) ※市街化調整区域、非線引き区域、準都市計画区域、都市計画区域外についてもお取扱いしています。 |

| 12.連帯保証人 | 原則として、連帯保証人は必要ありません。ただし、収入合算対象者は連帯保証人となります。 また、審査の結果により、連帯保証人が必要となる場合もあります。 |

| 13.団体信用生命保険 | ●当行所定の団体信用生命保険にご加入いただきます。 ●保険料は当行が負担いたします。 ●ご加入いただくプランにより、年齢などの加入要件があります。また、借入金利に上乗せ金利が設定される場合もありますのでご確認ください。 ●団体信用生命保険にご加入される場合、健康状態、年齢およびお借入れ金額等引受保険会社の加入要件を満たすことが必要であり、お申込み金額等により保険会社所定の診断書の提出をお願いさせていただきます。 |

| 14.火災保険 | お借入れの対象となる住宅への火災保険の付保を条件とさせていただきます。 ※補償内容が充実し安心してご加入いただける「住宅ローン専用火災保険*1」をご用意しています。当行の住宅ローンをご利用いただく方は、ご希望によりご加入いただけます。 ※保険料はお客さまのご負担となります。 *1.物件の種類等によりご加入できない場合がございます。 |

| 15.手数料 | ●ローン取扱手数料 次の①②よりご選択いただきます。 ①定額型 ご利用時に、110,000 円(税込)のローン取扱手数料をお支払いいただきます。 ②定率型 ご利用時に、お借入れ金額の 2.20%(税込)のローン取扱手数料をお支払いいただきます。 (最低取扱手数料 220,000 円(税込))。 ※定率型をご利用いただいた場合、定額型にくらべお借入れ利率が年 0.2%低くなります。 ※別途、印紙代、抵当権設定にかかる登録免許税および司法書士宛報酬等が必要になります。 ●金利変更手数料 無料 ●一部繰上返済手数料 無料 ●全額繰上返済手数料 55,000 円(税込) ●その他条件変更手数料 無料 |

| 16.その他 | ●ご利用にあたっては、当行所定の審査をさせていただきます。審査の結果によって、ご希望に沿えない場合がございますので、ご了承ください。 ●住宅ローンのお借換えの場合は、過去のご返済状況を確認させていただきます。また当行の住宅ローンのお借換えにはご利用いただけません。 ●現在の金利水準やご返済額のシミュレーションは、イオン銀行店舗またはホームページにてご確認ください。 ●就業不能保障特約のついた<全疾病団信住宅ローン>、上皮内がん・皮膚がんおよび先進医療保障特約のついた<がん保障付住宅ローン>、8 つの疾病保障のついた<8 疾病保障付住宅ローン>は、店舗に用意しております専用リーフレット等でご確認ください。 ●本商品の内容や、お申込みに必要な書類は、イオン銀行店舗またはコールセンターまでお問合せください。 |

| 17.お問合せ先 | イオン銀行 ローン専用ダイヤル 【電話番号】0120-48-1258 営業日時はホームページをご参照ください。 |

| 18.当行が契約している指定紛争解決機関 | 一般社団法人全国銀行協会 【連絡先】全国銀行協会相談室 【電話番号】0570‐017109 または 03‐5252‐3772 【受 付 日】月~金曜(祝日および銀行法で定める銀行の休業日を除きます。) 【受付時間】9:00~17:00 |

|

参照:イオン銀行住宅ローン商品概要説明書(2023年11月21日現在) |

|

【参考】イオン銀行の住宅ローン(公式)

イオン銀行の住宅ローンの申し込み・審査の流れ

まずは事前審査

イオン銀行の住宅ローンを利用するには、まず事前審査を受ける必要がある。事前審査は、店舗またはインターネットから申し込むことができる。

店舗の場合、店頭の専用申し込み画面に必要事項を入力すれば、申し込むことができる。スムーズな手続きのために、事前に予約しておこう。

インターネットの場合、イオン銀行のホームページから申し込むことができる。所要時間はたったの10分だ。どちらも審査結果は、郵送か電話で連絡が来る。申し込みから借り入れまでは、通常1ヵ月程度かかる。

正式申し込みの手順は?

事前審査を通れば、正式な申し込みを行う。こちらも店舗かインターネットから申し込むことができる。

店舗の場合、必要書類を用意して店舗に出向き申し込みを行う。

インターネットの場合、マイページから申し込みする。必要書類は、マイページにアップロードするか郵送が可能だ。どちらの場合も、勤め先へ確認の電話が行くことがある。正式審査の結果も、郵送か電話で連絡してくる。

借り入れまでの流れ

正式審査を通れば、契約手続きへと進む。店舗、インターネットのどちらで申し込んだ場合も、司法書士の立会いのもとで抵当権設定の手続きを行う必要がある。

必要書類は?

必要書類は、本人による記入が必要な書類として住宅ローン申込書、個人情報の取扱に関する同意書、団体信用生命保険に関する書類、火災保険に関する書類、口座開設書類などが必要となる。

また、あらかじめ用意しておかなければならない書類として、住民票の写し、運転免許証などの本人確認書類、各種健康保険証がある。給与所得のある人は前年分の源泉徴収票と最新分の課税証明書または住民税課税決定通知書の提出が求められる。その他、資金使途別に物件に関する書類も準備しよう。イオン銀行の公式サイト

都銀・ネット銀行の住宅ローンについて 質問 FAQ

- Q住宅ローン金利の推移、見通しは?

- A

変動金利については、過去最低水準です。ネット銀行では0.3%の変動金利も登場しています。

35年固定金利(全期間固定)は、2019年を底として若干上昇傾向にありますが、長い目で見れば最低水準であることに変わりありません。フラット35の金利は1.2〜1.4%程度(団信込み金利)で推移しています。

- Q銀行のシミュレーション利用時の注意点は?

- A

各銀行はシミュレーション機能を備えていますが、自社の商品しか計算できなかったり、手数料の取り扱いがバラバラだったりと、他銀行の住宅ローンと比較するには不便です。

本当にお得な住宅ローンを探したいのであれば、多数の銀行を一斉に比較できる返済額シミュレーションを参考にすべきでしょう。

| 132銀行を比較◆住宅ローン実質金利ランキング[新規借入] |

| 132銀行を比較◆住宅ローン実質金利ランキング[借り換え] |

|

|

| 【金利動向】おすすめ記事 | 【基礎】から知りたい人の記事 |

| 【今月の金利】 【来月の金利】 【2026年の金利動向】 【変動金利】上昇時期は? 【変動金利】何%上昇する? |

【基礎の8カ条】 【審査】の基礎 【借り換え】の基礎 【フラット35】の基礎 【住宅ローン控除】の基礎 |

新規借入2026年8月最新 主要銀行版

住宅ローン変動金利ランキング

※借入金額3000万円、借入期間35年で試算

- 実質金利(手数料込)

- 1.080%

- 総返済額 7181万円

- 表面金利

- 年0.940%

- 手数料(税込)

- 借入額×2.2%+55000円

- 保証料

- 0円

- 毎月返済額

- 167,698円

①「団信革命」は要介護まで保障も

②自社商品なら、最大3億円まで借り入れOK!

- 大手銀行の一角で、借り換えを中心に住宅ローンの獲得に積極的

- 一部のローンプラザ支店は休日でも相談可能

- 独自の長期固定金利商品だでなく、フラット35も提供する充実のラインナップ

関連記事 りそな銀行の金利推移、審査基準、注意点は?

関連記事 りそな銀行の金利推移、審査基準、注意点は? ![]()

住宅ローン(事務手数料型)・変動金利

- 実質金利(手数料込)

- 1.080%

- 総返済額 7181万円

- 表面金利

- 年0.945%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 167,837円

疾病保障付住宅ローンの「保険料支払型」は若い時の保険料が安く、中途解約もOK

- 民間金融機関の中で住宅ローンの取扱残高ナンバーワン※日本国内。2007年3月時点より現在まで

- オプション団信の疾病保障付住宅ローンは保険料を毎月支払うタイプがあり、いつでもオプション団信だけ中途解約ができて使い勝手がいい

- 事前審査は来店不要。WEB利用で一部繰り上げ返済手数料が無料

プロの評判・口コミ

淡河範明さん

住宅ローンの商品設計は、いろいろ評価できると思います。一時期金利が低くなって競争力が高い印象でしたが、最近はそうでもありません。商品をよく改定するのでわかりにくい部分もあります。

ただし、実際の現場のスタッフは顧客本位の対応で積極的に相談に乗ってくれます。

審査は厳しい面も、やや緩い面もあるように感じますが、ルールを厳格に守る印象が強いです。住宅を投資用にしていたら、直ちに全額回収をしようとするような厳しさがあります。

「疾病保障付住宅ローン」については、金利を上乗せするタイプか、毎月別途支払う「保険料支払型」が選べます。「保険料支払型」は若いうちの保険料は安く、途中解約もできるというメリットがありますが、年齢とともに掛金が上がっていくタイプなので、住宅ローン残高が少なくなってきたら中途解約するなどの対応をしたいところです。

注文住宅を建設する際は、注意が必要です。本審査の時点で「工事請負契約」が必要になります。また、土地を先行購入するための融資には応じてくれますが、建設資金を分割支払いする場合には、例外はありますが応じてくれません。融資実行と支払タイミングが合わせづらく、状況によっては使いにくいです。

関連記事 三菱UFJ銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 1.125%

- 総返済額 7234万円

- 表面金利

- 年0.990%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 169,091円

①保証料など0円サービスが充実

②新規借入の場合は自己資金10%以上で金利優遇あり

③最大3億円まで借入可能

- 一般団信は無料、ガン団信は金利にわずか0.1%上乗せで加入でき、死亡・高度障害、がんと判断された場合、ローン残高が0円になる。

- 保証料、一部繰上返済手数料、全額繰上返済手数料はすべて無料なので、契約時にかかる費用をかなり抑えられる

プロの評判・口コミ

淡河範明さん

SBI新生銀行の住宅ローンは、10年固定、15年固定、20年固定といった金利が低い点が特徴です。

審査はオーソドックスに行なっている感じです。住宅ローン処理センターで集中審査しているので、窓口のかたの力量があまり問われず、公平に審査されるという印象です。

なお、相談から審査、契約の手続きまでネットで完結できるようになりました。

関連記事 SBI新生銀行の金利推移、審査基準、注意点は? -

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

|

保証料や団信などの諸費用がほとんど無料  |

|

132銀行の住宅ローンを比較 >>返済額シミュレーションで、全銀行の金利を一気に比較・調査

|

- 年収に対して安心して買える物件価格は?

-

- ・年収200万円で妻が妊娠中の家族の上限は1600万円!?

- ・年収250万円の単身者の上限は1800万円!?

- ・年収300万円の4人家族の上限は1800万円!?

- ・年収350万円の2人家族の上限は2100万円!?

- ・年収400万円の単身者の上限は2500万円!?

- ・年収450万円の4人家族の上限は2000万円!?

- ・年収500万円の4人家族の上限は3000万円!?

- ・年収600万円の3人家族の上限は3500万円!?

- ・年収600万円の40代独身の上限は3000万円!?

- ・年収700万円の共働き夫婦の上限は5000万円!?

- ・年収800万円の3人家族の上限は4500万円!?

- ・年収1000万円の30代4人家族の上限は5000万円!?

- ・年収1000万円の40代4人家族の上限は3500万円!?

- ・年収1000万円の50代夫婦の上限は3000万円!?

※サイト内の金利はすべて年率で表示

プロの評判・口コミ

淡河範明さん

りそな銀行の住宅ローンは、まず金利設定がかなりチャレンジングです。期間固定金利の場合、固定期間終了後も当初の金利優遇がずっと大きいままなので、金利は低いですね。そのため借り換えをするならメリットが大いにあります。

審査は、厳しくも緩くもないですね。用意する書類に関して厳格で、お客様の属性にもよりますが、必要書類が他の金融機関に比べて提出書類が多く、また、一つ不備があるときっちり揃えるまで何度もやり取りをしなければならず、煩わしいかもしれません。書類の不備があると審査が長びくリスクもあります。

一般に、自営業や会社経営をしている場合は、直近3期分の決算書と確定申告書、役員報酬の源泉徴収票の提出を求められます。りそな銀行では、さらなる書類を求められることもあり、会社の納税証明書の提出が必要となることもあります。そのため審査に時間がかかりがちで、事前審査も本審査もそれぞれ2〜3週間かかることも珍しくなく、融資実行を早めにしたい人は要注意です。