ろうきんの住宅ローンの金利・金利推移・手数料(新規借入・借り換え) 、おすすめポイント、注意点について解説しよう。全国には13のろうきんがあり、居住地や勤務地によって申し込みができるろうきんが異なる。ろうきんに出資している団体の会員であれば、金利や諸費用が優遇されるため、好条件で住宅ローンを組めるのが特徴だ。今回は、関東1都7県を対象にしている中央ろうきんの特徴を中心に説明する。(監修:住宅ローンアドバイザー 淡河範明)

北海道ろうきん、東北ろうきん、新潟ろうきん、長野ろうきん

静岡ろうきん、北陸ろうきん、東海ろうきん

近畿ろうきん、中国ろうきん、四国ろうきん、九州ろうきん、沖縄ろうきん

ろうきんの住宅ローンのメリット

(1)会員なら新規借入・借り換えも優遇金利!

「ろうきん」は、働く人たち(労働組合や生活協同組合等)の協同組織として立ち上げられた金融機関だ。全国のろうきんの住宅ローンは、基本的に労働組合や生協の会員を対象にしているが、それ以外の人でも利用することができる。

ただし、会員ならではの「金利引き下げ制度」による優遇金利や、事務手数料の割安特典などがあるため、会員のほうがお得に融資を受けられるのが特徴だ。

中央ろうきん(営業エリアは、茨城・栃木・群馬・埼玉・千葉・東京・神奈川・山梨県)が用意している住宅ローンは、「全期間固定金利型」「変動金利型」「固定金利特約型」「上限金利特約型」の4タイプ。また全期間固定の「フラット35」(住宅金融支援機構との提携商品)も提供している。

なお、金利引き下げ制度を適用するためには、(1)給与振込指定(または財形貯蓄か、年間積立額12万円以上のエース預金)(2)カードローン(マイプラン)の契約という、ふたつの取引条件があるので知っておこう。

(2)保証料、事務手数料などが好優遇!

中央ろうきんの住宅ローンでは、保証料の支払い方法がふたつある。

ひとつが融資時に所定の保証料額を一括で支払う「一括前払い方式」だ。団体会員の構成員であれば、35年の借入でも約1.18%の保証料で融資を受けることができ、大手銀行の2.06%と比べると、中央ろうきんのほうが割安だ。なお、同じ35年の借り入れで保証料を比較すると、生協会員なら1.48%、団体や生協会員以外でも1.77%の換算になるため、他行と比べて保証料を抑えることができる。

もうひとつの保証料の支払い方法が、「月次後払い方式」だ。こちらは保証料率分を融資金利に上乗せするタイプ。保証料率は0.10%~0.22%の間で「団体会員の構成員・生協会員・それ以外の人」「担保評価、勤続年数、年収」等によって異なる。

また、事務取扱手数料に関しても団体会員の構成員・生協会員なら1万1000円で済む。ちなみに、それ以外の人では3万3000円だ。団体会員の構成員・生協会員は保証料が好優遇であるため、借り入れを検討する際には、まずは勤務先が中央ろうきんに出資している団体会員なのかを確認するといいだろう。

(3)一般団信保険料は無料。低金利で加入できるオプションも

中央ろうきんでは無料で「一般団信」が付帯できるほか、連帯債務で借り入れしている場合には、借入額に対してそれぞれの保険割合(付保割合)を決めて加入することができる。この場合も保険料分の上乗せはない。ただし、「夫婦連生団信」(夫婦のどちらかに万一のことがあった場合、住宅ローン残高がゼロ円になる)に加入する場合は、上乗せ金利0.1%がかかる。

また、保障内容を充実させたオプションプランを三つ用意している。

一つ目は「就業不能保障団信」(傷害または全疾病による就業不能状態を保障)で、上乗せ金利0.1%で加入できる。

二つ目は「がん団信」で、上乗せ金利0.1%で加入できる。

三つ目は「オールマイティ保障型団信」と呼ばれる3大疾病保障特約・障がい特約付団信。こちらは金利0.3%上乗せするだけだ。いずれも金利上乗せで加入できるので安心だ。

中央ろうきんの口コミ・評判は?

中央ろうきんの利用者の評価、口コミ・評判

中央ろうきんの住宅ローン利用者の評価、口コミ・評判は? 大手アンケート調査会社に依頼し、実際の住宅ローン利用者822人にアンケートを実施。以下の項目について5段階で評価してもらい、評判・口コミも記載してもらった。 アンケート詳細はこちら

中央ろうきんの口コミ・評判

3.7

評価ポイント: 金利については銀行の方が安いとの声も多いが、手数料については安めという評価が多かった。相談は対面で丁寧に対応してくれたとの声が多数を占めている(調査対象49人)。

- 金利の満足度

- 3.5 点 ★★★★ ★

- 諸費用の妥当さ

- 3.6 点 ★★★★ ★

- 団信の満足度

- 3.7 点 ★★★★ ★

- 手続きの満足度

- 3.8 点 ★★★★ ★

- 審査の満足度

- 4.1 点 ★★★★ ★

- 借入後の対応

- 3.9 点 ★★★★ ★

- 人に勧めたい

- 3.4 点 ★★★ ★★

下のボタンから各項目の口コミが確認できます。

金利について

評価:5.0★★★★★ 借り入れできたことで満足している(職業:事務職員、年収約700万円、東京都在住、34歳、男性)

評価:4.0★★★★★ 他行より低い金利(職業:会社員、年収約400万円、福岡県在住、36歳、男性)

評価:4.0★★★★★ ろうきんなので、そこそこ低く、他と比べても凄く高いとは思わない(職業:運輸業、技術職、年収約700万円、神奈川県在住、47歳、女性)

諸費用について

評価:4.0★★★★★ 予算内だったから(職業:会社員、年収約400万円、福岡県在住、36歳、男性)

評価:4.0★★★★★ 70万円くらいだったと思う(職業:医療リハビリ職、年収約500万円、神奈川県在住、39歳、男性)

評価:4.0★★★★★ 指定された司法書士の手数料もそこまで高くなく安心できた(職業:自営業、年収約400万円、東京都在住、38歳、女性)

団信について

評価:4.0★★★★★ 一般的なものとの説明があった(職業:商社、営業、年収約500万円、東京都在住、41歳、男性)

評価:4.0★★★★★ 無料の団信が頼りになると思った。三大疾病保障は高かったのでつけなかった(職業:運輸業、技術職、年収約700万円、神奈川県在住、47歳、女性)

評価:4.0★★★★★ 3代疾病保障はつけなかった(職業:美容師、年収約100万円、奈良県在住、43歳、女性)

手続きについて

評価:5.0★★★★★ きちんと対応してくれた(職業:警備業、年収約300万円、千葉県在住、52歳、男性)

評価:5.0★★★★★ 対面回数も少なく楽だった(職業:運輸業、年収約800万円、千葉県在住、40歳、男性)

評価:4.0★★★★★ 色々相談にのってもらった(職業:会社員、年収約300万円、埼玉県在住、41歳、女性)

審査について

評価:5.0★★★★★ 勤務先と年収くらいで審査が通った(職業:運輸業、技術職、年収約700万円、神奈川県在住、47歳、女性)

評価:4.0★★★★★ 審査には時間が掛からなかった(職業:警備業、年収約300万円、千葉県在住、52歳、男性)

評価:5.0★★★★★ ショッピングの借金が少しあったので通るか不安でしたが、借り換えという形で通してくれました。(そのカードの解約は必要でしたが)(職業:システム開発、年収約300万円、千葉県在住、34歳、女性)

借入後の対応について

評価:5.0★★★★★ 特に連絡は来ないが、年1回のローン残高の通知などは早い段階で通知されるため満足している(職業:運送業で配送ドライバー、年収約500万円、埼玉県在住、31歳、男性)

評価:5.0★★★★★ 借り入れ残高などもすぐわかり問題ない(職業:会社員・製造、年収約600万円、千葉県在住、48歳、男性)

評価:4.0★★★★★ アプリで色々と確認できる(職業:会社員 事務職、埼玉県在住、41歳、女性)

-

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

中央ろうきんの住宅ローンのデメリットは?

中央労金の住宅ローンは、労働金庫に出資のある労働組合に加入していなくても借りられる。生協の会員であるか、自宅もしくは勤務先(事業所)が当金庫の事業エリア内(茨城県・栃木県・群馬県・埼玉県・千葉県・東京都・神奈川県・山梨県)にある給与所得者であれば借りることはできる。

しかし、労働組合に加入していない場合は、手数料、保証料が割高になるため、基本は労働組合に加入している人が検討する住宅ローンと考えていいだろう。

また、一部の地銀では認めている「おまとめローン」にも対応していない(おまとめローンとは、不動産の売買金額に、既存のカードローンやオートローンを上乗せして借りるというもの)。

中央ろうきんの住宅ローンはどんな人におすすめ?

中央ろうきんの住宅ローンは、当該エリア(茨城・栃木・群馬・埼玉・千葉・東京・神奈川・山梨)に住んでいるか、勤務している人が対象になる。

申込み条件としては、同一勤務先に1年以上勤務しており、前年度の税込み年収が150万円以上。これは、前年度の年収基準を200万円〜400万円以上としている主要ネット銀行と比べても低い金額設定で、そういう意味で審査基準がやさしいといえそうだ。融資条件に当てはまるのであれば、シミュレーションをしてみることをおすすめしたい金融機関である。

なお、条件を満たせば自営業者でも申し込むことができるが、優遇条件がほぼ当てはまらないため不向きだ。

借入可能額シミュレーション(年収別)の結果は?

中央ろうきんでは、自社商品とフラット35を取り扱っている。ここでは、比較的審査が緩いといわれるフラット35について、年収別の借入可能額(目安)をシミュレーションしてみた(新規借入)。なお、審査では年収以外にも職業、勤続年数なども参照するため、必ずしも下記の金額が借りられるわけではないが、目安にはなるだろう。

| 年収 | 借入可能額(目安) | 月々の返済額 |

|---|---|---|

| 200万円 | 1,542万円 | 5.0万円 |

| 300万円 | 2,313万円 | 7.5万円 |

| 400万円 | 3,599万円 | 11.7万円 |

| 500万円 | 4,499万円 | 14.6万円 |

| 600万円 | 5,399万円 | 17.5万円 |

| 700万円 | 6,299万円 | 20.5万円 |

| 800万円 | 7,198万円 | 23.4万円 |

| 900万円 | 8,000万円 | 24.3万円 |

| 1000万円 | 8,000万円 | 24.3万円 |

| ※新規借入、35年固定金利は1.86%(頭金10%以上)、借入期間35年としてシミュレーション。ボーナスなし、別途手数料等が必要。住宅金融支援機構「年収から借入可能額を計算」を参照。2025年1月調査 | ||

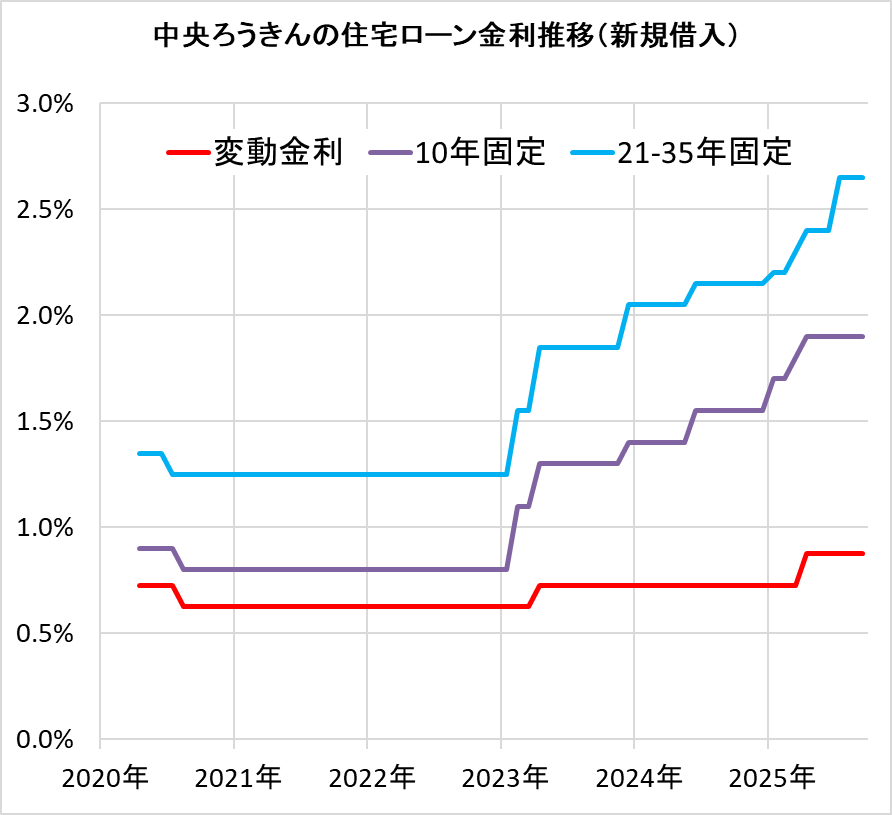

中央ろうきんの住宅ローンの金利推移

中央ろうきんの住宅ローンの金利は、変動金利についてはネット銀行などと比べると高めだ。

一方で、35年固定金利はフラット35よりも低いが、フラット35Sのような金利割引制度はないので、トータルで見ると決して金利が低いとはいえない。

中央ろうきんの住宅ローンの金利推移は以下の通り。金利の改定・変更は、年に1回程度となっている。

中央ろうきんの住宅ローン金利推移(主要商品)

| 年月 | 変動金利 | 変動金利 | 10年固定 | 10年固定 | 10年固定 | 10年固定 | 21-35年固定 | 21-35年固定 |

|---|---|---|---|---|---|---|---|---|

| 不動産担保ローン変動金利型・保証料月次後払い方式・手数料定率型 | 不動産担保ローン変動金利型・保証料月次後払い方式・手数料定額型 | 不動産担保ローン当初期間引き下げ型・保証料月次後払い方式・手数料定率型 | 不動産担保ローン全期間引き下げ型・保証料月次後払い方式・手数料定率型 | 不動産担保ローン当初期間引き下げ型・保証料月次後払い方式・手数料定額型 | 不動産担保ローン全期間引き下げ型・保証料月次後払い方式・手数料定額型 | 不動産担保ローン全期間固定金利型・保証料月次後払い方式・手数料定率型 | 不動産担保ローン全期間固定金利型・保証料月次後払い方式・手数料定額型 | |

| 新規借入 | ● | ● | ● | ● | ● | ● | ● | ● |

| 借り換え | ● | ● | ● | ● | ● | ● | ● | ● |

| 2026/08 | 1.025% | 1.275% | 2.650% | 2.950% | 2.900% | 3.200% | 3.900% | 4.150% |

| 2026/07 | 1.025% | 1.275% | 2.650% | 2.950% | 2.900% | 3.200% | 3.850% | 4.100% |

| 2026/06 | 1.025% | 1.275% | 2.650% | 2.950% | 2.900% | 3.200% | 3.850% | 4.100% |

| 2026/05 | 1.205% | 1.455% | 2.650% | 2.900% | 2.550% | 2.850% | 3.600% | 3.850% |

| 2026/04 | 1.205% | 1.455% | 2.300% | 2.600% | 2.550% | 2.850% | 3.150% | 3.400% |

| 2026/03 | 0.875% | 1.125% | 2.400% | 2.700% | 2.650% | 2.950% | 3.250% | 3.500% |

| 2026/02 | 0.875% | 1.125% | 2.400% | 2.700% | 2.650% | 2.950% | 3.250% | 3.500% |

| 2026/01 | 0.875% | 1.125% | 2.050% | 2.350% | 2.300% | 2.600% | 3.000% | 3.250% |

| 2025/12 | 0.875% | 1.125% | 1.900% | 2.200% | 2.150% | 2.450% | 2.750% | 3.000% |

| 2025/11 | 0.875% | 1.125% | 1.900% | 2.200% | 2.150% | 2.450% | 2.750% | 3.000% |

| 2025/10 | 0.875% | 1.125% | 1.750% | 2.050% | 2.000% | 2.300% | 2.600% | 2.850% |

| 2025/09 | 0.625% | 0.875% | 1.650% | 1.950% | 1.900% | 2.200% | 2.400% | 2.650% |

| 2025/08 | 0.625% | 0.875% | 1.650% | 1.950% | 1.900% | 2.200% | 2.400% | 2.650% |

| 2025/07 | 0.625% | 0.875% | 1.650% | 1.950% | 1.900% | 2.200% | 2.400% | 2.650% |

| 2025/06 | 0.625% | 0.875% | 1.650% | 1.950% | 1.900% | 2.200% | 2.150% | 2.400% |

| 2025/05 | 0.625% | 0.875% | 1.650% | 1.950% | 1.900% | 2.200% | 2.150% | 2.400% |

| 2025/04 | 0.625% | 0.875% | 1.650% | 1.950% | 1.900% | 2.200% | 2.150% | 2.400% |

| 2025/03 | 0.475% | 0.725% | 1.550% | 1.850% | 1.800% | 2.100% | 2.050% | 2.300% |

| 2025/02 | 0.475% | 0.725% | 1.450% | 1.750% | 1.700% | 2.000% | 1.950% | 2.200% |

| 2025/01 | 0.475% | 0.725% | 1.450% | 1.750% | 1.700% | 2.000% | 1.950% | 2.200% |

| 2024/12 | 0.475% | 0.725% | 1.300% | 1.600% | 1.550% | 1.850% | 1.900% | 2.150% |

| 2024/11 | 0.475% | 0.725% | 1.300% | 1.600% | 1.550% | 1.850% | 1.900% | 2.150% |

| 2024/10 | 0.475% | 0.725% | 1.300% | 1.600% | 1.550% | 1.850% | 1.900% | 2.150% |

| 2024/09 | 0.375% | 0.725% | 1.200% | 1.500% | 1.550% | 1.850% | 1.800% | 2.150% |

| 2024/08 | 0.375% | 0.725% | 1.200% | 1.500% | 1.550% | 1.850% | 1.800% | 2.150% |

| 2024/07 | 0.375% | 0.725% | 1.200% | 1.500% | 1.550% | 1.850% | 1.800% | 2.150% |

| 2024/06 | 0.375% | 0.725% | 1.200% | 1.500% | 1.550% | 1.850% | 1.800% | 2.150% |

| 2024/05 | 0.375% | 0.725% | 1.050% | 1.350% | 1.400% | 1.700% | 1.700% | 2.050% |

| 2024/04 | 0.375% | 0.725% | 1.050% | 1.350% | 1.400% | 1.700% | 1.700% | 2.050% |

| 2024/03 | 0.375% | 0.725% | 1.050% | 1.350% | 1.400% | 1.700% | 1.700% | 2.050% |

| 2024/02 | 0.375% | 0.725% | 1.050% | 1.350% | 1.400% | 1.700% | 1.700% | 2.050% |

| 2024/01 | 0.375% | 0.725% | 1.050% | 1.350% | 1.400% | 1.700% | 1.700% | 2.050% |

| 2023/12 | 0.375% | 0.725% | 1.050% | 1.350% | 1.400% | 1.700% | 1.700% | 2.050% |

| 2023/11 | 0.375% | 0.725% | 0.950% | 1.250% | 1.300% | 1.600% | 1.500% | 1.850% |

| 2023/10 | 0.375% | 0.725% | 0.950% | 1.250% | 1.300% | 1.600% | 1.500% | 1.850% |

| 2023/09 | 0.475% | 0.725% | 1.050% | 1.350% | 1.300% | 1.600% | 1.600% | 1.850% |

| 2023/08 | 0.475% | 0.725% | 1.050% | 1.350% | 1.300% | 1.600% | 1.600% | 1.850% |

| 2023/07 | 0.475% | 0.725% | 1.050% | 1.350% | 1.300% | 1.600% | 1.600% | 1.850% |

| 2023/06 | 0.475% | 0.725% | 1.050% | 1.350% | 1.300% | 1.600% | 1.600% | 1.850% |

| 2023/05 | 0.475% | 0.725% | 1.050% | 1.350% | 1.300% | 1.600% | 1.600% | 1.850% |

| 2023/04 | 0.475% | 0.725% | 1.050% | 1.350% | 1.300% | 1.600% | 1.600% | 1.850% |

| 2023/03 | - | 0.625% | - | - | 1.100% | 1.400% | - | 1.550% |

| 2023/02 | - | 0.625% | - | - | 1.100% | 1.400% | - | 1.550% |

| 2023/01 | - | 0.625% | - | - | 0.800% | 1.100% | - | 1.250% |

| 2022/12 | - | 0.625% | - | - | 0.800% | 1.100% | - | 1.250% |

| 2022/11 | - | 0.625% | - | - | 0.800% | 1.100% | - | 1.250% |

| 2022/10 | - | 0.625% | - | - | 0.800% | 1.100% | - | 1.250% |

| 2022/09 | - | 0.625% | - | - | 0.800% | 1.100% | - | 1.250% |

| 2022/08 | - | 0.625% | - | - | 0.800% | 1.100% | - | 1.250% |

| 2022/07 | - | 0.625% | - | - | 0.800% | 1.100% | - | 1.250% |

| 2022/06 | - | 0.625% | - | - | 0.800% | 1.100% | - | 1.250% |

| 2022/05 | - | 0.625% | - | - | 0.800% | 1.100% | - | 1.250% |

| 2022/04 | - | 0.625% | - | - | 0.800% | 1.100% | - | 1.250% |

| 2022/03 | - | 0.625% | - | - | 0.800% | 1.100% | - | 1.250% |

| 2022/02 | - | 0.625% | - | - | 0.800% | 1.100% | - | 1.250% |

| 2022/01 | - | 0.625% | - | - | 0.800% | 1.100% | - | 1.250% |

| 2021/12 | - | 0.625% | - | - | 0.800% | 1.100% | - | 1.250% |

| 2021/11 | - | 0.625% | - | - | 0.800% | 1.100% | - | 1.250% |

| 2021/10 | - | 0.625% | - | - | 0.800% | 1.100% | - | 1.250% |

| 2021/09 | - | 0.625% | - | - | 0.800% | 1.100% | - | 1.250% |

| 2021/08 | - | 0.625% | - | - | 0.800% | 1.100% | - | 1.250% |

| 2021/07 | - | 0.625% | - | - | 0.800% | 1.100% | - | 1.250% |

| 2021/06 | - | 0.625% | - | - | 0.800% | 1.100% | - | 1.250% |

| 2021/05 | - | 0.625% | - | - | 0.800% | 1.100% | - | 1.250% |

| 2021/04 | - | 0.625% | - | - | 0.800% | 1.100% | - | 1.250% |

| 2021/03 | - | 0.625% | - | - | 0.800% | 1.100% | - | 1.250% |

| 2021/02 | - | 0.625% | - | - | 0.800% | 1.100% | - | 1.250% |

| 2021/01 | - | 0.625% | - | - | 0.800% | 1.100% | - | 1.250% |

| 2020/12 | - | 0.625% | - | - | 0.800% | 1.100% | - | 1.250% |

| 2020/11 | - | 0.625% | - | - | 0.800% | 1.100% | - | 1.250% |

| 2020/10 | - | 0.625% | - | - | 0.800% | 1.100% | - | 1.250% |

| 2020/09 | - | 0.625% | - | - | 0.800% | 1.100% | - | 1.250% |

| 2020/08 | - | 0.625% | - | - | 0.800% | 1.100% | - | 1.250% |

| 2020/07 | - | 0.725% | - | - | 0.900% | 1.200% | - | 1.250% |

| 2020/06 | - | 0.725% | - | - | 0.900% | 1.200% | - | 1.350% |

| 2020/05 | - | 0.725% | - | - | 0.900% | 1.200% | - | 1.350% |

| 2020/04 | - | 0.725% | - | - | 0.900% | 1.100% | - | 1.350% |

| 2020/03 | - | - | - | - | - | - | - | - |

| 2020/02 | - | - | - | - | - | - | - | - |

| 2020/01 | - | - | - | - | - | - | - | - |

北海道ろうきん(北海道)

東北ろうきん(青森・岩手・宮城・秋田・山形・福島)

新潟ろうきん(新潟)

長野ろうきん(長野)

静岡ろうきん(静岡)

北陸ろうきん(富山・石川・福井)

東海ろうきん(愛知・岐阜・三重)

近畿ろうきん(滋賀・奈良・京都・大阪・和歌山・兵庫)

中国ろうきん(鳥取・島根・岡山・広島・山口)

四国ろうきん(徳島・香川・愛媛・高知)

九州ろうきん(福岡・佐賀・長崎・熊本・大分・宮崎・鹿児島)

沖縄ろうきん(沖縄)

団体信用生命保険のラインアップは?

中央ろうきんの団体信用生命保険(団信)は、「死亡・高度障害」が無料で付帯しており、他行と同じ内容だ。

オプションの団信では「オールマイティ保障型団信(金利+0.3%)」が主要の商品となる。金利上乗せ幅は大きいが、保障範囲は比較的広めだ。以下が保障対象となる。

- ・「がん」 ガンと診断されれば、住宅ローン残高はゼロ円に

- ・「急性心筋梗塞」 60日以上、労働の制限(軽い家事等の軽労働や事務等の座業以上の活動を制限)が継続、または所定の手術を受けた場合は、住宅ローン残高はゼロ円に

- ・「脳卒中」 60日以上、言語障がいや運動失調、麻痺等の他覚的な神経学的後遺症が継続、または所定の手術を受けた場合は、住宅ローン残高はゼロ円に

- ・「障がい保障」 障がい等級1級に相当する障がい状態で、住宅ローン残高はゼロ円に

「急性心筋梗塞」「脳卒中」は、所定の手術をしただけでも保障の対象となっており、支払対象が広めなので検討してもいいだろう。

| 自社商品 | |

|---|---|

| 無料の団信の保障範囲 | ・ろうきん団信(借入時年齢:66歳未満) (死亡・高度障害と診断された場合、ローン残高が0円) |

| オプション保険の内容 (保険料) |

・夫婦連生団信(借入時年齢:66歳未満) |

手数料、保証料は?

手数料は団体会員であれば1.1万円、それ以外は3.3万円だ。

保証料については、支払い方式が、(1)一括前払い方式、(2)月次後払い方式、から選択できる。手持ちの現金がなければ、(2)月次後払い方式を選ぼう。

なお、保証料は審査によって決まる。たとえば、借入額3000万円、35年ローンだと、(1)一括前払い方式の保証料は、35.5万円〜71.1万円となる。個人の支払い能力が低いとみなされると、保証料が2倍に膨らむ可能性もあるので注意したい。

| 自社商品 | |

|---|---|

|

手数料定額型 |

【不動産担保取扱手数料等(税込み)】 団体会員の構成員、生協会員は11,000円 それ以外は33,000円 【保証料(税込み)】 <(1)一括前払い方式> 融資時に所定の保証料額を一括で前払い  <(2)月次後払い方式> 保証料率分を融資金利に上乗せ 団体会員の構成員、生協会員、それ以外によって異なる。 |

|

手数料定率型 |

【不動産担保取扱手数料等(税込み)】 <月次後払い方式> 保証料率分を融資金利に上乗せ 団体会員の構成員、生協会員、それ以外によって異なる。 |

|

その他の手数料 |

【繰上返済手数料(一部)】

0円 <上限金利特約型、固定金利特約型> +33,000円 |

審査基準は?

審査基準は、ネット銀行などと比べると緩めだ。申し込みできる対象も、年収(給与所得者)は150万円以上、勤続年数(給与所得者)1年以上となっている。

また借地に対応しているほか、注文住宅を建築する際などの分割融資にも、柔軟に対応してくれる。

| 自社商品 | |

|---|---|

| 融資を受けられるエリア |

全国にある各ろうきんによって指定エリアあり。 |

| 審査申し込み方法 | 来店 |

| 契約方法 | 来店 |

| 仮審査の日数 | - |

| 本審査の日数 | - |

| 審査完了から融資までの日数 | - |

| 仮審査申し込みから借り入れまでの日数 | - |

| 年収(給与所得者) | 150万円以上 |

| 勤続年数(給与所得者) | 1年以上 |

| 年収(個人事業主など) | 150万円以上 |

| 事業年数(個人事業主など) | 3年以上 |

| 年齢(借入時) | 満18歳以上満66歳未満 |

| 年齢(完済時) | 満76歳未満 |

| 借入額 | 30万円以上1億円以内(1万円単位) |

| 借入期間 | 35年以内(1ヶ月単位) |

| リフォーム費用算入 (新規借入) |

○ |

| リフォーム費用算入 (借り換え) |

○ |

続きを見る

| 1.商品名 |

住宅ローン【手数料定額型】 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2.お申込みいただける方 |

当金庫に出資のある団体会員の構成員の方、またはご自宅もしくはご勤務先(事業所)が当金庫の事業エリア内(茨城県・栃木県・群馬県・埼玉県・千葉県・東京都・神奈川県・山梨県)にある給与所得者の方で、次の条件に全て該当する方 ・同一勤務先に 1 年以上勤務されていること(自営業者等の給与所得者以外の方は 3 年以上) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 3.お使いみち | 自己(または2親等以内の親族)が居住するための以下の資金 ・住宅・宅地の購入、新築資金 ・新築・中古マンションの購入資金 ・住宅、マンションの増改築・リフォーム資金等住宅関連資金 ・住宅取得に伴う諸費用に係る資金 ※事業性資金、投機目的資金、負債整理資金、賃貸の用に供する不動産の取得・リフォームに係る資金にはご利用いただけません。 ※売買(請負)金額に負債整理資金を上乗せしてお申込みいただくこともできません。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 4.ご融資金額 | ・30 万円以上 1 億円以内(1 万円単位) ※お客様の雇用形態や審査の内容によっては、ご融資の限度額が異なる場合がございますので、最寄りの営業店にお問い合わせください。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 5.ご返済期間 | ・35 年以内(1 ヶ月単位) ※お借入れ時に「上限金利特約型」「固定金利特約型」をお選びいただいた場合の最短貸出期間は、適用される特約期間以上となります。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 6.ご融資金利 | (1)当金庫所定の金利タイプ(変動金利型・上限金利特約型・固定金利特約型・全期間固定金利型)よりお選びいただけます。

「金利ミックス」

(2)適用される金利は、お申込み時の金利ではなく、ご融資実行日の金利が適用されます。上記 4 つの金利タイプから 2 つを組み合わせることにより、それぞれの金利タイプの特徴を効果的に取り入れたご返済が可能となります。 ・組み合わせる金利タイプは 2 種類までとし、同一金利タイプの組み合わせは不可となります。 ・【手数料定額型】と【手数料定率型】の組み合わせはできません。 ・借入申込書等は 1 貸付分となりますが、別途、有担保ローン内訳明細届出書をご提出いただきます。 ・金利ミックスをご利用の場合、2 貸付での取扱いとなります。 (3)お取引内容に応じ、金利引下げ制度があります。 ※適用金利、金利情報、金利引下げ制度の適用条件については、最寄りの営業店にお問い合わせください。 【変動金利型】 ・年 2 回ご融資金利が見直され変動します。 ・新規貸出金利は原則として年 2 回、3 月 1 日・9 月 1 日の当金庫が定める労金変動型住宅ローンプライムレートを基準金利として、各々直後の 4 月 1 日・10 月 1 日に決定されます。 ・ご利用後の金利見直しは年 2 回、4 月 1 日・10 月 1 日の当金庫が定める労金変動型住宅ローンプライムレートを基準金利とし、4 月 1 日の見直しは 7 月・10 月 1 日の見直しは翌年 1 月の約定返済日の翌日から新金利を適用します。この場合、当金庫が定める労金変動型住宅ローンプライムレートの変動幅と同一幅で引き上げまたは引き下げられます。 ・金利に変動があった場合でも、10 月 1 日を 5 回経過するまでは、返済額は変更しません(元金返済分と利息分との割合を調整します)。 ・返済額は 10 月 1 日を 5 回経過した直後の 2 月返済分より変更されます。新返済額が見直し前の返済額より少なくなる場合は、返済額を変更せずに返済期間を短縮します。見直し前の返済額より多くなる場合の新返済額は、見直し前の返済額の 1.25 倍を限度とします。なお、当初の借入期間が満了しても未返済残高がある場合は、原則として期日に一括返済していただきます。 ・ご利用中に、特約金利商品への切替ができます(別途、当金庫所定の手続きおよび切替手数料が必要です)。 【上限金利特約型】 ・年 2 回ご融資金利を見直す変動金利ですが、上限金利特約期間中はあらかじめ設定した上限金利を超えることはありません(保証料の納付方法で「月次後払い方式」を選択された場合は、保証料率分だけ超える可能性があります)。 ・新規貸出金利は原則として毎月決定します。 ・ご利用後の金利の見直しは「変動金利型」と同じ年 2 回、当金庫が定める労金変動型住宅ローンプライムレートを基準金利としますが、上限金利特約期間中は、上限金利を超えることはありません。 ・返済額の変更は「変動金利型」と同じです。 ・上限金利特約期間終了時は、上限金利特約型、固定金利特約型に再特約することができます(再特約のご指示がない場合は変動金利型となります)。なお、ローン完済日までの期間が選択する金利特約期間よりも短い場合には、上限金利特約型および固定金利特約型の選択はできません。 ・上限金利特約期間終了時に、残高、残返済期間(最終回の約定返済日までの期間)、および特約期間終了後の金利により返済額を再計算し、金利が上昇した場合には返済額が引き上げられる場合があります。 ・上限金利特約期間中は他の金利タイプへの変更はできません。 【固定金利特約型】 ・新規貸出金利は原則として毎月決定します。 ・特約期間は「3 年」「5 年」「10 年」「20 年」の 4 種類あり、固定金利特約期間中は金利が固定されます。 ・特約期間「3 年」「5 年」「10 年」の再特約は自動更新となります(「20 年」は非自動更新となります)。特約期間終了後の特約のお取扱いは、特約期間終了日の 1 ヶ月前の応答日までに自動更新解除のお申し出がない場合、固定金利特約型 3 年は固定金利特約型 3 年で、固定金利特約型 5 年は固定金利特約型 5 年で、固定金利特約型 10年は固定金利特約型 10 年で自動更新します。残返済期間(最終回の約定返済日までの期間)が自動更新する年数に満たない場合、自動更新は行わず、その時点の特約期間終了日をもって特約期間が終了し、以降は変動金利型となります。 ・自動更新解除のお申し出をされた場合は、変動金利型(年 2 回金利を見直す方式)またはその他の特約金利商品を選択いただくことになります。 ・固定金利特約期間終了時に、残高、残返済期間(最終回の約定返済日までの期間)、および特約期間終了後の金利により返済額を再計算し、金利が上昇した場合には返済額が引き上げられる場合があります。 ・固定金利特約期間中は他の金利タイプへの変更はできません。 【全期間固定金利型】 ・新規貸出金利は原則として毎月決定します。 ・お借入当初から返済終了まで、金利・返済額は変わりません。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 7.ご返済方法 | ・元利均等毎月返済または元利均等毎月・加算月(一時金・ボーナス)併用返済のいずれかの方法をお選びいただけます。加算月(一時金・ボーナス)併用返済部分は総貸付額の 50%までとなります。 ※元利均等返済とは、毎回支払う元利金(元金と利息の合計=1 回あたりの返済額)が一定である返済方式です。 〔金利ミックスをご利用の場合〕

・2 貸付の返済日は同一となります。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 8.担保 | ・当金庫または当金庫所定の保証機関がご融資対象物件に第1順位の抵当権を設定させていただきます。 ※先順位債権者が住宅金融支援機構や勤務先等の場合で、当金庫所定の担保評価額を満たす場合、後順位での取扱いが可能な場合もあります。 ・土地をお持ちの方で住宅建築資金のみをお借入れの場合も、土地・建物の両方を担保としてご提供いただきます。 ・土地が借地で地主との間に賃貸借契約がある場合は、当金庫所定の「地主の承諾書」をご提出いただきます。なお、地主が親、配偶者、子などで使用貸借の場合は、その土地を担保としてご提供いただきます。 ・ご融資対象物件が共有物件の場合は、共有者の持ち分についても担保としてご提供いただきます。 〔金利ミックスをご利用の場合〕

・抵当権設定は 1 件分の登記となります。 ・2 貸付のうち、一方の貸付が完済しても、もう一方の貸付が完済しなければ抵当権抹消登記はできません。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 9.団体信用生命保険 | (1)制度概要 ・団体信用生命保険とは、借入申込人または連帯債務者の方が、万一、死亡または高度障がい状態になった場合等に、保険金が支払われ、ローン残高の返済に充当される保険です。ローン利用にあたっては、当金庫指定の団体信用生命保険にご加入いただきます。 ・連帯債務でお借入の場合、借入申込人と連帯債務者の方がそれぞれご加入いただくことができます。この場合、保険金額は付保割合により按分されます。また、ご夫婦で連帯債務の場合は、夫婦連生団信をお選びいただくことができます。 [借入申込人と連帯債務者の方がそれぞれご加入される場合]

・ろうきん団信(団体信用生命保険)、就業不能保障団信(団体信用就業不能保障保険)、がん団信(がん保障特約付リビング・ニーズ特約付団体信用生命保険)、ろうきんオールマイティ保障型団信(3大疾病保障特約・障がい特約付団体信用生命保険)の4種類の団体信用生命保険からいずれかをお選びいただきます。 ①ろうきん団信

※保障内容の詳細については、最寄りの営業店にお問い合わせください。 ※健康上の理由によりろうきん団信にご加入できない方を対象とした引受緩和団信をご用意しております。 引受緩和団信は、保険会社から引受緩和団信の加入見込みがあると判断されたお客様が対象となり、引受緩和団信の査定結果が承諾となった場合にご加入いただくことができます。保障内容はろうきん団信と同様ですが、保険料相当利率として金利に年 0.3%が上乗せされます。 引受緩和団信は、夫婦連生団信や連帯債務者が複数名加入(付保割合設定)する取扱いはありません。お申込人または連帯債務者どちらか一方の単独加入の取扱いとなります。 ②就業不能保障団信・がん団信・ろうきんオールマイティ保障型団信

※就業不能保障団信およびがん団信においては夫婦連生団信をお選びいただくことができ、この場合は、保険料相当利率として金利に年0.3%が上乗せされます。 ※ろうきんオールマイティ保障型団信は、付保割合設定の方式に限られます(夫婦連生団信の取扱いはありません)。 ※就業不能保障団信、がん団信、またはろうきんオールマイティ保障型団信の加入承諾が保険会社より得られなかった場合は、ろうきん団信へご加入いただきます(健康上の理由によりろうきん団信にもご加入できない場合があります)。 ※保障内容の詳細については、最寄りの営業店にお問い合わせください。 〔金利ミックスをご利用の場合〕

・団体信用生命保険は、2 貸付分のお申込みとなります。 ・2 貸付の団体信用生命保険は、同一制度となります(ろうきん団信、就業不能保障団信、がん団信、またはろうきんオールマイティ保障型団信の併用は不可となります)。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 10.火災保険(共済) | ・ご融資対象となる住宅に、お客様ご指定の保険会社の火災保険(共済)をお付けいただきます。 ・火災保険料(共済掛金)はお客様のご負担となります。なお、次に該当する場合には、その火災保険金請求権に対して、当金庫または当金庫指定の保証機関を質権者とする第1順位の質権を設定させていただきます。 (1)担保建物がアパート・店舗(併用住宅含む)等の収益物件の場合 (2)その他当金庫が必要と判断する場合 ※火災共済・火災保険については、当金庫でもお取扱いしています。詳しくは最寄りの営業店にお問い合わせください。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

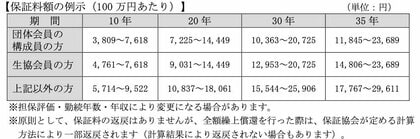

| 11.保証 | ・当金庫指定の保証機関をご利用いただきます(保証料はお客様のご負担となります)。保証料の支払方法は次の2種類があります。 (1)一括前払い方式 ・ご返済される全期間分の保証料額をご融資時に一括してお支払いただきます。 【保証料額の例示(100 万円あたり)】(単位:円)

※原則として、保証料の返戻はありませんが、全額繰上償還を行った際は、保証機関が定める計算方法により一部返戻されます(計算結果により返戻されない場合もあります)。 (2)月次後払い方式 ・ご融資金利に保証料率を上乗せして、毎月のご返済と一緒にお支払いいただきます。 【保証料率の例示】 年 0.10%~0.22% (団体会員の構成員の方・生協会員の方・それ以外の方、担保評価、勤続年数、年収等によって異なります。) ※保証料の詳細(試算等含む)については、最寄りの営業店にお問い合わせください。 〔連帯保証人について〕

・当金庫指定の保証機関をご利用いただきますので、原則として個人連帯保証人は必要ありません。ただし、次のいずれかに該当する場合は借主以外の方を連帯保証人(または連帯債務者)としていただきます。 ①借主以外の方の収入を合算してご返済される場合 ②借主以外の方が団体信用生命保険の被保険者となる場合(連帯債務者となります。) ③借主以外の方が住宅借入金等特別控除の適用を受ける場合(連帯債務者となります。) ④当金庫または保証機関が必要と判断し、対象の方にご了承いただいた場合 〔金利ミックスをご利用の場合〕

・2 貸付の保証料支払方式は同一の方式となります。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 12.不動産担保取扱手数料等 | (1)不動産担保取扱手数料 ①団体会員の構成員の方、生協会員の方:11,000円(消費税込) ②①以外の方:33,000円(消費税込) 〔金利ミックスをご利用の場合〕

(2)その他・1 貸付分の不動産担保取扱手数料となります。 ・上記(1)②に該当する方の場合、以下のいずれかの手続き・入会金等が必要となります。 ・団体会員の構成員以外の方および生協会員以外の方は、ご利用にあたって中央ろうきん友の会に入会すること、または当金庫の個人会員(最低出資金1,000円が必要)となることにより、ご融資の取引資格を満たしていただく必要があります。 (1)団体会員とは、中央労働金庫に出資いただいている、以下の団体をいいます。

①労働組合 ②国家公務員・地方公務員等の団体 ③勤労者のための福利共済活動を目的とする団体で一定の条件を満たすもの。 (2)生協会員とは、中央労働金庫に出資いただいている生協のうち、生協組合員融資制度を導入している生協の組合員および同一生計家族の方。 ※なお、対象とならない場合もございますので、詳しくは営業店までお問い合わせください。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 13.繰上償還手数料 | (1)一部繰上げ返済: 無料 (2)全額繰上げ返済 ①変動金利型、全期間固定金利型...借入後3年以内:3,300円(消費税込) 変動金利型、全期間固定金利型...借入後3年超5年以内:2,200円(消費税込) 変動金利型、全期間固定金利型...借入後5年超:無料 ②上限金利特約型、固定金利特約型:33,000円(消費税込) ※他金融機関への借換が伴う場合は、有担保借換手数料5,500円(消費税込)が別途必要となります。 〔金利ミックスをご利用の場合〕

・全額繰上げ返済の場合、貸付毎に所定の手数料が必要となります。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 14.特約金利切替手数料 | ・変動金利型→上限金利特約型、固定金利特約型:5,500円(消費税込) ※特約期間終了時に自動更新をする場合は、手続きおよび手数料は不要です。 ※上限金利特約型または固定金利特約型の各々の特約期間終了時に変動金利型・上限金利特約型・固定金利特約型のいずれかへ切り替える場合は、手数料は無料です。ただし、当金庫所定の手続きと200円の収入印紙が必要です。 ※元利金の返済が遅延している場合、またはローン完済日までの期間が選択する特約期間よりも短い場合には、上限金利特約型および固定金利特約型への変更はできません。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 15.苦情処理措置(お問い合わせ・相談・苦情等の受付窓口) | ・ご契約内容や商品に関するお問い合わせ・相談・苦情等は、お取引店か最寄りの営業店または下記のフリーダイヤルにて受付けます。 【お問い合わせ窓口:お客様相談デスク】0120-86-6956 受付時間 平日 午前9時~午後6時 【苦情相談窓口:お客様サポート】0120-851-581 受付時間 平日 午前9時~午後5時 ・当金庫の相談・苦情等への対応については、「相談・苦情等に対する取組みの概要」を公表しておりますので、窓口にてお申し付けいただくか、当金庫ホームページをご覧ください。 【当金庫ホームページ https://chuo.rokin.com】 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 16.紛争解決措置(第三者機関に問題解決を相談したい場合) | ・東京弁護士会紛争解決センター(電話:03-3581-0031)、第一東京弁護士会仲裁センター(電話:03-3595-8588)、第二東京弁護士会仲裁センター(電話:03-3581-2249)で問題の解決を図ることも可能ですので、ご利用を希望されるお客様は、上記当金庫の「お客様サポート」またはろうきん相談所にお申し出ください。 ・お客様から、上記東京の弁護士会(東京三弁護士会)に直接お申し出いただくことも可能です。 なお、東京三弁護士会は、東京都以外の各地のお客様にもご利用いただけます。その際には、①お客様のアクセスに便利な地域の弁護士会において、東京の弁護士会とテレビ会議システム等を用いて共同で問題の解決を図る方法(現地調停)、②当該地域の弁護士会に問題を移管し解決する方法(移管調停)もあります。 詳しくは、東京三弁護士会、当金庫「お客様サポート」もしくはろうきん相談所にお問い合わせください。 【全国労働金庫協会 ろうきん相談所】0120-177-288 受付時間 平日 午前9時~午後5時 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 17.その他 | ・返済額の試算についてご希望がありましたら、最寄りの営業店にお気軽にご相談ください。また、当金庫のホームページでも返済額を試算することが可能です。 【当金庫ホームページ https://chuo.rokin.com】 ・手数料等は将来改定される場合があります。 ・ご融資にあたり当金庫所定の審査を行います。審査結果によっては、ご希望にそえない場合がございますので、ご了承ください。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 出所:住宅ローン【手数料定額型】商品概要説明書 2023年4月1日現在 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||

【参考】中央ろうきんの住宅ローン(公式)

中央ろうきんの住宅ローンの申し込み・審査の流れ

まずは事前審査

中央ろうきんでは、インターネットで住宅ローンの仮審査を受けられる。仮審査に申し込む際は、必ず本人が入力する。入力した内容をもとに、所定の審査が行われる。担保物件および担保物件の所有者については、後日行われる正式な審査で審査される。確認のために、自宅または勤務先に連絡が来る可能性がある。

ゴールデンウイークの期間中や年末年始は、審査の結果が出るまでに時間がかかる。営業店やローンセンター、電話、オンライン(対面)でローンの相談をすることもできる。店舗やオンラインでの相談を希望するなら、インターネットの予約サービスを利用して予約しておこう。

正式申し込みの手順は?

仮審査の結果、仮承認となったら、正式な申込書や必要書類を提出し、ローンの審査を受ける。ローンを利用する場合は、仮承認後1カ月以内に正式申し込みの手続きを終える必要がある。提出した書類をもとに、ろうきんおよびろうきんが選定した保証協会が審査を行う。

借り入れまでの流れ

ローンの審査を通過したら、ローン契約を締結する。不動産担保取扱手数料・印紙税などの諸経費を負担することになる。物件の引き渡しが完了したら、登記の手続きをする。その際、登録免許税や登記代行手数料などの諸経費が発生する。すべての手続きが終わると、返済開始となる。

必要書類は?

ローン借入申込書や、運転免許証、パスポート、個人番号カードなどの本人確認書類、給与証明書、源泉徴収票、住民税決定通知書、課税証明書などの所得を証明する書類、健康保険証、団体信用生命保険申込書兼告知書が必要だ。

他には、物件に関する書類として、売買契約書・見積書、登記事項証明書などを求められるが、必要な書類は金利のタイプや物件によって異なる。中央ろうきんの公式サイト

都銀・ネット銀行の住宅ローンについて 質問 FAQ

- Q住宅ローン金利の推移、見通しは?

- A

変動金利については、過去最低水準です。ネット銀行では0.3%の変動金利も登場しています。

35年固定金利(全期間固定)は、2019年を底として若干上昇傾向にありますが、長い目で見れば最低水準であることに変わりありません。フラット35の金利は1.2〜1.4%程度(団信込み金利)で推移しています。

- Q銀行のシミュレーション利用時の注意点は?

- A

各銀行はシミュレーション機能を備えていますが、自社の商品しか計算できなかったり、手数料の取り扱いがバラバラだったりと、他銀行の住宅ローンと比較するには不便です。

本当にお得な住宅ローンを探したいのであれば、多数の銀行を一斉に比較できる返済額シミュレーションを参考にすべきでしょう。

| 132銀行を比較◆住宅ローン実質金利ランキング[新規借入] |

| 132銀行を比較◆住宅ローン実質金利ランキング[借り換え] |

|

|

| 【金利動向】おすすめ記事 | 【基礎】から知りたい人の記事 |

| 【今月の金利】 【来月の金利】 【2026年の金利動向】 【変動金利】上昇時期は? 【変動金利】何%上昇する? |

【基礎の8カ条】 【審査】の基礎 【借り換え】の基礎 【フラット35】の基礎 【住宅ローン控除】の基礎 |

新規借入2026年8月最新 主要銀行版

住宅ローン変動金利ランキング

※借入金額3000万円、借入期間35年で試算

- 実質金利(手数料込)

- 1.065%

- 総返済額 3582万円

- 表面金利

- 年0.930%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,710円

①「がん・4疾病50%+全疾病+月次返済保障」が割安!

②住宅ローン金利優遇割ならダントツの低金利

③KDDIグループのインターネット銀行で全国に対応

- KDDIグループのネット銀行で、変動金利は業界トップクラスの低金利

- 団信が充実しており、「がん・4疾病50%保障団信」「全疾病保障」「月次返済保障」が割安で付帯

- ネットだけで契約を完了でき、仮審査は最短当日回答、本審査は最短2~3営業日で回答など、審査スピードも速い

関連記事 auじぶん銀行の金利推移、審査基準、注意点は?

関連記事 auじぶん銀行の金利推移、審査基準、注意点は? ![]()

住宅ローン(事務手数料型)・変動金利

- 実質金利(手数料込)

- 1.080%

- 総返済額 3591万円

- 表面金利

- 年0.945%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,918円

疾病保障付住宅ローンの「保険料支払型」は若い時の保険料が安く、中途解約もOK

- 民間金融機関の中で住宅ローンの取扱残高ナンバーワン※日本国内。2007年3月時点より現在まで

- オプション団信の疾病保障付住宅ローンは保険料を毎月支払うタイプがあり、いつでもオプション団信だけ中途解約ができて使い勝手がいい

- 事前審査は来店不要。WEB利用で一部繰り上げ返済手数料が無料

プロの評判・口コミ

淡河範明さん

住宅ローンの商品設計は、いろいろ評価できると思います。一時期金利が低くなって競争力が高い印象でしたが、最近はそうでもありません。商品をよく改定するのでわかりにくい部分もあります。

ただし、実際の現場のスタッフは顧客本位の対応で積極的に相談に乗ってくれます。

審査は厳しい面も、やや緩い面もあるように感じますが、ルールを厳格に守る印象が強いです。住宅を投資用にしていたら、直ちに全額回収をしようとするような厳しさがあります。

「疾病保障付住宅ローン」については、金利を上乗せするタイプか、毎月別途支払う「保険料支払型」が選べます。「保険料支払型」は若いうちの保険料は安く、途中解約もできるというメリットがありますが、年齢とともに掛金が上がっていくタイプなので、住宅ローン残高が少なくなってきたら中途解約するなどの対応をしたいところです。

注文住宅を建設する際は、注意が必要です。本審査の時点で「工事請負契約」が必要になります。また、土地を先行購入するための融資には応じてくれますが、建設資金を分割支払いする場合には、例外はありますが応じてくれません。融資実行と支払タイミングが合わせづらく、状況によっては使いにくいです。

関連記事 三菱UFJ銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 1.096%

- 総返済額 3599万円

- 表面金利

- 年0.950%

- 手数料(税込)

- 借入額×2.2%+55000円

- 保証料

- 0円

- 毎月返済額

- 83,988円

①「団信革命」は要介護まで保障も

②自社商品なら、最大3億円まで借り入れOK!

- 大手銀行の一角で、借り換えを中心に住宅ローンの獲得に積極的

- 一部のローンプラザ支店は休日でも相談可能

- 独自の長期固定金利商品だでなく、フラット35も提供する充実のラインナップ

プロの評判・口コミ

淡河範明さん

りそな銀行の住宅ローンは、まず金利設定がかなりチャレンジングです。期間固定金利の場合、固定期間終了後も当初の金利優遇がずっと大きいままなので、金利は低いですね。そのため借り換えをするならメリットが大いにあります。

審査は、厳しくも緩くもないですね。用意する書類に関して厳格で、お客様の属性にもよりますが、必要書類が他の金融機関に比べて提出書類が多く、また、一つ不備があるときっちり揃えるまで何度もやり取りをしなければならず、煩わしいかもしれません。書類の不備があると審査が長びくリスクもあります。

一般に、自営業や会社経営をしている場合は、直近3期分の決算書と確定申告書、役員報酬の源泉徴収票の提出を求められます。りそな銀行では、さらなる書類を求められることもあり、会社の納税証明書の提出が必要となることもあります。そのため審査に時間がかかりがちで、事前審査も本審査もそれぞれ2〜3週間かかることも珍しくなく、融資実行を早めにしたい人は要注意です。

関連記事 りそな銀行の金利推移、審査基準、注意点は? -

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

|

保証料や団信などの諸費用がほとんど無料  |

|

132銀行の住宅ローンを比較 >>返済額シミュレーションで、全銀行の金利を一気に比較・調査

|

- 年収に対して安心して買える物件価格は?

-

- ・年収200万円で妻が妊娠中の家族の上限は1600万円!?

- ・年収250万円の単身者の上限は1800万円!?

- ・年収300万円の4人家族の上限は1800万円!?

- ・年収350万円の2人家族の上限は2100万円!?

- ・年収400万円の単身者の上限は2500万円!?

- ・年収450万円の4人家族の上限は2000万円!?

- ・年収500万円の4人家族の上限は3000万円!?

- ・年収600万円の3人家族の上限は3500万円!?

- ・年収600万円の40代独身の上限は3000万円!?

- ・年収700万円の共働き夫婦の上限は5000万円!?

- ・年収800万円の3人家族の上限は4500万円!?

- ・年収1000万円の30代4人家族の上限は5000万円!?

- ・年収1000万円の40代4人家族の上限は3500万円!?

- ・年収1000万円の50代夫婦の上限は3000万円!?

※サイト内の金利はすべて年率で表示

プロの評判・口コミ

淡河範明さん

auじぶん銀行の魅力は、業界トップクラスの変動金利です。変動金利が大好きな人なら、最上位にすすめたいですね。最大2億円まで借りられるのも大きなポイントです。

審査に関しては、めちゃくちゃ早いです。申し込んでから基本的には1ヶ月以内に融資実行ができるので、急いでいる場合にはありがたい。「今月中に融資して欲しい」とアピールすれば、審査がスムーズに運びやすいです。

団信では「がん・4疾病50%保障団信」が無料で付いているプランもあり、通常の団信より手厚いと言えます。通常、保障を厚くするのであれば、金利を上乗せする必要がありますが、無料でつくのは魅力です。