SBIマネープラザの住宅ローンの口コミ・金利・金利推移・手数料(新規借入・借り換え) 、おすすめポイント、注意点を解説しよう。SBIマネープラザは、SBIグループに属する金融機関で、住宅ローンや証券、保険などさまざまな金融商品を取り扱っている。住宅ローンは、ドコモSMTBネット銀行の「住宅ローン」「フラット35」、SBI新生銀行の「住宅ローン」を販売している。(監修:住宅ローンアドバイザー 淡河範明)

- 変動金利(実質金利・手数料込)

- 1.337%

- 総返済額 7483万円

- 変動金利

(表面金利) - 年1.200%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 175,021円

①ネット銀行の好金利を店頭相談で申し込める!

②51歳以下なら3大疾病保障特約(50%)が無料で基本付帯

③新規借入なら、注文住宅で必要な「つなぎ融資」に対応

SBIマネープラザの住宅ローンのメリットは?

(1)ネット銀行の住宅ローンを対面店舗で相談できる

SBIマネープラザは、ドコモSMTBネット銀行とSBI新生銀行の住宅ローンを取り扱っている。

ドコモSMTBネット銀行の「住宅ローン」は、SBIマネープラザをはじめとした銀行代理業者でのみの取扱いとなっており、ドコモSMTBネット銀行のウェブサイトと同じ商品でありながら、店頭でじっくりと相談・契約することができる。

さらに初回相談は、来店、オンライン、電話から自分にあった相談方法を選択することができる。

ドコモSMTBネット銀行の「フラット35」は、買取型と保証型があり、フラット35では最低水準の金利を実現している(2019年9月まではアルヒの「フラット35」を販売していたが、現在はドコモSMTBネット銀行の「フラット35」を販売している)。

一方で、SBI新生銀行の「住宅ローン」もネット銀行ならではの好金利が特徴だ。東京・銀座をはじめ、全国5店舗で相談できるほか、オンライン相談も受け付けているため、全国各地から申し込みが可能だ。

(2)店舗でも、オンラインでも相談できる

SBIグループの企業であるSBIマネープラザは、「家計と暮らしに関するあらゆる相談に店舗で対応する」というコンセプトで、2012年からスタート。店舗でじっくりと相談できるのが特徴だ。

住宅ローンや証券、保険までさまざまな金融商品を取り扱い、相続対策や事業承継対応など金融商品全般のコンサルティング事業を展開している。

全国に店舗を展開しており、そのうち以下の8店舗で、ドコモSMTBネット銀行の「住宅ローン」「フラット35」について相談が可能だ。

東京都=SBI住宅ローン新宿(新宿駅徒歩3分)

埼玉県=SBI住宅ローン大宮(大宮駅徒歩5分)

千葉県=SBI住宅ローン船橋(船橋駅徒歩6分)

神奈川県=SBI住宅ローン横浜西口(横浜駅徒歩3分)

愛知県=SBI住宅ローン栄(栄駅徒歩1分)

大阪府=SBI住宅ローン大阪梅田(東梅田駅地下街直結)

兵庫県=SBI住宅ローン神戸(三ノ宮花時計駅徒歩3分)

福岡県=SBI住宅ローン福岡(天神駅徒歩2分)

SBI新生銀行の「住宅ローン」については、東京・銀座をはじめ、全国5店舗で相談できる。こちらもオンライン相談窓口があるので、来店相談・オンライン相談から自分にあった相談方法を選ぶことができる。

なお、ドコモSMTBネット銀行とSBI新生銀行の住宅ローン相談窓口は異なるため、予約の際は窓口を間違えないようにしよう。

【店舗相談】

東京都=SBI住宅ローン銀座(銀座駅B6出口直結)

神奈川県=SBI住宅ローン横浜(横浜駅西口直結)

愛知県=SBI住宅ローン名古屋(名古屋駅徒歩約3分)

大阪府=SBI住宅ローン大阪なんば(なんば駅地下直結)

福岡県=SBI住宅ローン福岡(天神駅徒歩2分)

【オンライン相談】

9:00~17:00

<オンライン相談専用窓口>

東京都=SBI住宅ローン銀座(銀座駅B6出口直結)

神奈川県=SBI住宅ローン横浜(横浜駅西口直結)

愛知県=SBI住宅ローン名古屋(名古屋駅徒歩約3分)

大阪府=SBI住宅ローン大阪なんば(なんば駅地下直結)

福岡県=SBI住宅ローン福岡(天神駅徒歩2分)

")

(3)51歳以下なら3大疾病保障特約(50%)が無料で基本付帯

民間銀行の住宅ローンは団体信用生命保険として、「死亡または高度障害になった場合、住宅ローン残高がゼロ円になる」という保障が付いていることが多い。一方でSBIマネープラザでは、それを上回る「3大疾病50%保障」「全疾病保障」が無料で付いている(満50歳以下。ドコモSMTBネット銀行の「住宅ローン」の場合)。

以下は、満50歳以下で無料付帯する団信保障だ。

・3大疾病50%保障

「がん」と診断確定された場合、ローン残高が50%に。「急性心筋梗塞」「脳卒中」で手術、または60日以上後遺症が継続するなどの状態でローン残高が50%に。

・全疾病保障

8疾病(がん・急性心筋梗塞、脳卒中、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎)で就業不能状態が12カ月超の場合、住宅ローン残高がゼロ円に。または、8疾病以外のすべてのけがや病気で就業不能状態が24カ月超の場合、ローン残高がゼロ円に。

さらに、厚生労働大臣の定める先進医療を受療したときの先進医療技術料被保険者負担額が給付金として支払われる「先進医療特約」や、保険期間中にガンと診断確定され、標準的なガン治療をすべて受けたが効果がなかったと保険会社に判断されたときに、被保険者の請求によって保険金が支払われる「重度ガン保険金前払特約」なども付帯する。

一方で、SBI新生銀行の「住宅ローン」の場合、金利を+0.10%するだけで、がん団信(借入時年齢:50歳未満)を付帯できるのが特徴だ。

(4)一部繰上返済は1円からOKで、手数料はゼロ円

取り扱いのある「ドコモSMTBネット銀行」「SBI新生銀行」はともに、一部繰上返済は1円から可能であり、何度実行しても手数料はゼロ円。余裕のあるときに、1円単位でいくらでも繰上返済が可能で、気軽に返済期間の短縮もしくは返済額を減らすことができる。

(5)ドコモSMTBネット銀行なら返済口座への資金移動手数料が0円

通常、住宅ローンでもっとも低い金利を得るためには、その銀行に給与振込口座を作る必要がある。

しかし、ドコモSMTBネット銀行の「住宅ローン」は給与振込口座の指定がなく、さらに「定期自動入金サービス」を利用すれば、他行口座からドコモSMTBネット銀行代表口座へ毎月の返済分を自動で資金移動することができる。手数料はゼロ円だ。

(6)外国籍の方でも借り入れしやすい

「SBI新生銀行」の住宅ローンについては、外国籍の方でも借り入れがしやすい。外国籍の方だと審査が厳しい銀行が多いが、比較的柔軟に対応してくれる。

SBIマネープラザの口コミ、評判は?

SBIマネープラザの住宅ローンの口コミ、評判はどうなっているのだろうか。住宅ローンアドバイザーの淡河範明さんに聞いてみた。

SBIグループの企業で、変動金利が低い「住宅ローン」(ドコモSMTBネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っています。

ドコモSMTBネット銀行の住宅ローンについては、ドコモSMTBネット銀行自身で販売しているローンとは商品性が若干違います。融資実行時までに住宅建築にかかる土地購入代金等が必要な人に対しては、「つなぎ融資」の取扱いがあるのです。

また、店舗販売専用の商品なので、店舗で相談しながら手続きができます。ただし、住宅ローン相談窓口は全国に8店舗しかないため、居住地域によっては利用が困難です。

審査はドコモSMTBネット銀行と同じだと思っていいです。事務手続きには比較的時間がかかります。

また、SBI新生銀行の住宅ローンも取り扱いしていますが、オンライン相談も可能となっています。

SBIマネープラザの利用者の評価、口コミ・評判

SBIマネープラザの住宅ローン利用者の評価、口コミ・評判は? 大手アンケート調査会社に依頼し、実際の住宅ローン利用者822人にアンケートを実施。以下の項目について5段階で評価してもらい、評判・口コミも記載してもらった。 アンケート詳細はこちら

SBIマネープラザの口コミ・評判

評価ポイント: 対面で相談する金融機関。相談できたことを評価する声が多い。対面なのに、好金利のネット銀行の商品など多数の商品を取り扱っており、金利の満足度も高めだ。

下のボタンから各項目の口コミが確認できます。

金利について

評価:5.0★★★★★ 金利が低くて満足している(職業:フォトスタジオ、大阪府在住、35歳、女性)

評価:5.0★★★★★ 低い金利で借りられた(職業:パート、大阪府在住、35歳、女性)

評価:5.0★★★★★ 他行より低い金利だった(職業:小売、年収約3000万円、大阪府在住、40歳、男性)

諸費用について

評価:4.0★★★★★ 他の友人たちと比べてもコストパフォーマンスが高いと感じる(職業:サービス業の経営企画部長、年収約700万円、福岡県在住、46歳、男性)

評価:3.0★★★★★ 手数料は高かった気がする(職業:フォトスタジオ、大阪府在住、35歳、女性)

評価:3.0★★★★★ 他社と比べると高くも安くもない(職業:公務員、年収約800万円、京都府在住、45歳、男性)

団信について

評価:4.0★★★★★ 団信のバリエーションが多かったのが良かった(職業:公務員、年収約800万円、京都府在住、45歳、男性)

評価:1.0★★★★★ どんか方でも入れる保険が欲しい(職業:会社員、年収約800万円、東京都在住、40歳、男性)

手続きについて

評価:5.0★★★★★ 安心して契約することができた(職業:サービス業の経営企画部長、年収約700万円、福岡県在住、46歳、男性)

評価:5.0★★★★★ 丁寧に説明してくれたと思う(職業:フォトスタジオ、大阪府在住、35歳、女性)

評価:5.0★★★★★ ネット銀行だが、対面で話が出来た(職業:鉄鋼業、年収約600万円、兵庫県在住、32歳、男性)

審査について

評価:5.0★★★★★ 特に不具合はなかった(職業:鉄鋼業、年収約600万円、兵庫県在住、32歳、男性)

評価:5.0★★★★★ 審査では問題なかった(職業:公務員、年収約800万円、京都府在住、45歳、男性)

評価:4.0★★★★★ スピーディに審査が通った(職業:サービス業の経営企画部長、年収約700万円、福岡県在住、46歳、男性)

借入後の対応について

評価:5.0★★★★★ アプリが使いやすい(職業:フォトスタジオ、大阪府在住、35歳、女性)

評価:5.0★★★★★ アプリですぐ手続きが可能(職業:鉄鋼業、年収約600万円、兵庫県在住、32歳、男性)

評価:5.0★★★★★ アプリで管理できわかりやすい(職業:小売、年収約3000万円、大阪府在住、40歳、男性)

-

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

SBIマネープラザの住宅ローンのデメリットは?

他のネット銀行と同様に保証料は無料だ。ただし、代わりに手数料が融資額×2.20%かるので、諸費用全体でみると安いとはいえない点がデメリットだ(ドコモSMTBネット銀行の住宅ローンの場合)。

この手数料は、途中で繰上返済をしても返金されない。大手銀行などが諸費用として設定している保証料ならば、繰上返済をすれば保証料の一部が戻ってくるので、積極的に繰上返済をしようと考えている人は保証料を設定している住宅ローンを選んだほうがお得になるケースもある。

SBIマネープラザの住宅ローンはどんな人におすすめ?

SBIマネープラザは、3種類の住宅ローンを取り扱っており、幅広いニーズに対応できる。変動金利であれば、ドコモSMTBネット銀行の「住宅ローン」、SBI新生銀行の「パワースマート住宅ローン」、全期間固定であれば「フラット35」がともに好金利でおすすめだ。

また住宅ローンの相談と一緒に保険、証券などの金融商品全般のコンサルティングも行えるので、ワンストップなサービスを求めている人はぜひ検討したい。

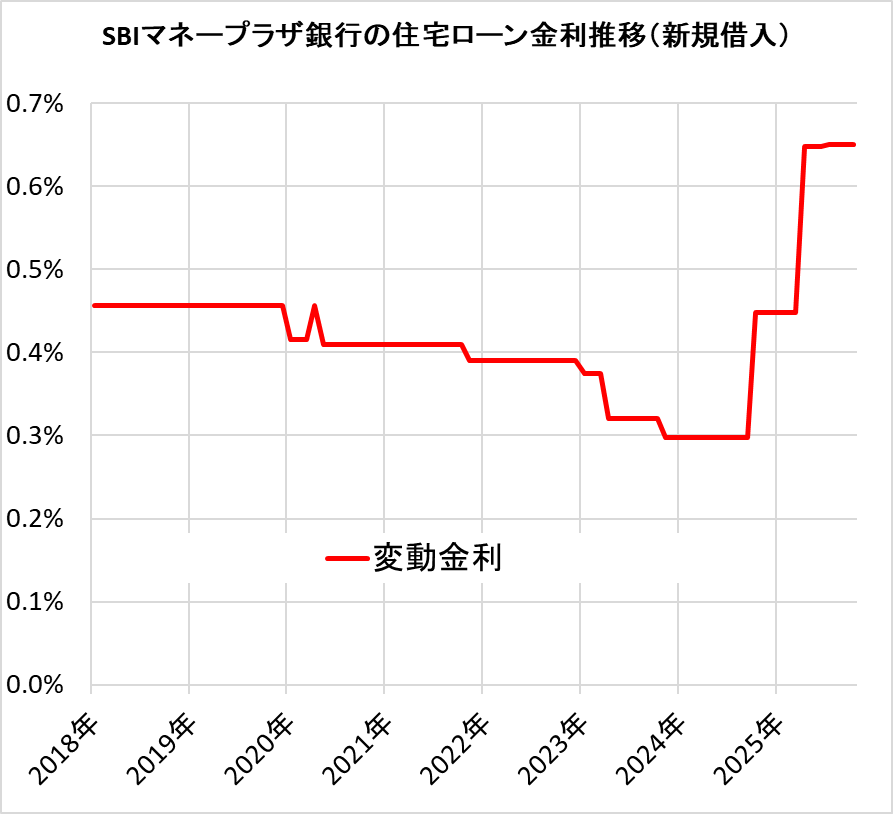

SBIマネープラザの住宅ローンの金利推移

SBIマネープラザ(所属銀行:ドコモSMTBネット銀行)の住宅ローンの金利は、ネット銀行の商品を調達しているだけあって好金利を実現している。特に変動金利が低いのが特徴だ。

※以下の表示金利は、最優遇で借入れた時の金利となる。

SBIマネープラザの住宅ローンの金利推移は以下の通りだ。

SBIマネープラザの住宅ローン金利推移(主要商品)

| 年月 | 変動金利 |

|---|---|

| 住宅ローン・通期引下げプラン(ドコモSMTBネット銀行の対面専用商品、新規借入) | |

| 新規借入 | ● |

| 借り換え | |

| 2026/08 | 1.200% |

| 2026/07 | 0.950% |

| 2026/06 | 0.950% |

| 2026/05 | 0.950% |

| 2026/04 | 0.950% |

| 2026/03 | 0.650% |

| 2026/02 | 0.650% |

| 2026/01 | 0.650% |

| 2025/12 | 0.650% |

| 2025/11 | 0.650% |

| 2025/10 | 0.650% |

| 2025/09 | 0.650% |

| 2025/08 | 0.650% |

| 2025/07 | 0.650% |

| 2025/06 | 0.648% |

| 2025/05 | 0.648% |

| 2025/04 | 0.648% |

| 2025/03 | 0.448% |

| 2025/02 | 0.448% |

| 2025/01 | 0.448% |

| 2024/12 | 0.448% |

| 2024/11 | 0.448% |

| 2024/10 | 0.448% |

| 2024/09 | 0.298% |

| 2024/08 | 0.298% |

| 2024/07 | 0.298% |

| 2024/06 | 0.298% |

| 2024/05 | 0.298% |

| 2024/04 | 0.298% |

| 2024/03 | 0.298% |

| 2024/02 | 0.298% |

| 2024/01 | 0.298% |

| 2023/12 | 0.298% |

| 2023/11 | 0.298% |

| 2023/10 | 0.320% |

| 2023/09 | 0.320% |

| 2023/08 | 0.320% |

| 2023/07 | 0.320% |

| 2023/06 | 0.320% |

| 2023/05 | 0.320% |

| 2023/04 | 0.320% |

| 2023/03 | 0.375% |

| 2023/02 | 0.375% |

| 2023/01 | 0.375% |

| 2022/12 | 0.390% |

| 2022/11 | 0.390% |

| 2022/10 | 0.390% |

| 2022/09 | 0.390% |

| 2022/08 | 0.390% |

| 2022/07 | 0.390% |

| 2022/06 | 0.390% |

| 2022/05 | 0.390% |

| 2022/04 | 0.390% |

| 2022/03 | 0.390% |

| 2022/02 | 0.390% |

| 2022/01 | 0.390% |

| 2021/12 | 0.390% |

| 2021/11 | 0.390% |

| 2021/10 | 0.410% |

| 2021/09 | 0.410% |

| 2021/08 | 0.410% |

| 2021/07 | 0.410% |

| 2021/06 | 0.410% |

| 2021/05 | 0.410% |

| 2021/04 | 0.410% |

| 2021/03 | 0.410% |

| 2021/02 | 0.410% |

| 2021/01 | 0.410% |

| 2020/12 | 0.410% |

| 2020/11 | 0.410% |

| 2020/10 | 0.410% |

| 2020/09 | 0.410% |

| 2020/08 | 0.410% |

| 2020/07 | 0.410% |

| 2020/06 | 0.410% |

| 2020/05 | 0.410% |

| 2020/04 | 0.457% |

| 2020/03 | 0.415% |

| 2020/02 | 0.415% |

| 2020/01 | 0.415% |

| 2019/12 | 0.457% |

| 2019/11 | 0.457% |

| 2019/10 | 0.457% |

| 2019/09 | 0.457% |

| 2019/08 | 0.457% |

| 2019/07 | 0.457% |

| 2019/06 | 0.457% |

| 2019/05 | 0.457% |

| 2019/04 | 0.457% |

| 2019/03 | 0.457% |

| 2019/02 | 0.457% |

| 2019/01 | 0.457% |

| 2018/12 | 0.457% |

| 2018/11 | 0.457% |

| 2018/10 | 0.457% |

| 2018/09 | 0.457% |

| 2018/08 | 0.457% |

| 2018/07 | 0.457% |

| 2018/06 | 0.457% |

| 2018/05 | 0.457% |

| 2018/04 | 0.457% |

| 2018/03 | 0.457% |

| 2018/02 | 0.457% |

| 2018/01 | 0.457% |

| 住宅ローン実質金利ランキング[新規借入] |

団体信用生命保険のラインナップは?

SBIマネープラザの団体信用生命保険(団信)は、無料ながら非常に充実している。

「ドコモSMTBネット銀行」の住宅ローンは、「死亡・高度障害」を保障するだけでなく、「全疾病」の保障も無料で付帯している点はお得だ。なお、無料で付帯する「全疾病」については、支払い条件が厳しく、8大疾病の場合は就業不能状態が1年間継続した場合に住宅ローン残高がゼロ円になるというもので、実際には適用されるケースは少ないだろう。

ただし、「先進医療特約(先進医療を受療したときに通算1000万円まで給付)」「重度ガン保険金前払特約」なども用意されているのは魅力だ。

一方、「SBI新生銀行」については、無料の団信は一般的なものだが、金利を+0.10%するだけで、がん団信(借入時年齢:50歳未満)を付帯できるのが魅力だ。

| 自社商品 | 「フラット35」 | |

|---|---|---|

| 無料の団信の保障範囲 |

【満50歳以下】 ・一般団信 ・3大疾病50%保障 ・就業不能保障 (就業不能状態なら毎月のローン返済を最大12カ月保障。8大疾病以外は24カ月保障、当初3カ月免責) ・先進医療特約 【51歳以上】 ・一般団信 ・就業不能保障 (就業不能状態なら毎月のローン返済を最大12カ月保障。8大疾病以外は24カ月保障、当初3カ月免責) ・先進医療特約 |

・新機構団信(借入時年齢:70歳未満) (死亡・高度障害と診断された場合、ローン残高が0円) |

| オプション保険の内容(保険料) |

【40歳未満】 ・3大疾病100%保障 ・ワイド団信 金利+年0.3% 【40歳以上】 ・3大疾病50%保障 金利+年0.25% ・3大疾病100%保障 ・ワイド団信 金利+年0.3% |

・3大疾病付機構団信 (借入時年齢:51歳未満) 金利+0.24% |

| ※フラット35の「3大疾病付機構団信」は、死亡、あるいは1~2級の障害で身体障害者手帳の交付を受けた場合。がんと診断された場合。脳卒中・急性心筋梗塞で60日超の労働制限と診断、あるいは手術を受けた場合。または、要介護2~5に該当すると認定、もしくは要介護状態が180日超の場合、ローン残高が0円 | ||

| 自社商品 | |

|---|---|

| 無料の団信の保障範囲 |

・一般団信(加入時年齢:65歳以下) |

| オプション保険の内容(保険料) |

・がん団信(借入時年齢:50歳未満) |

手数料、保証料は?

「ドコモSMTBネット銀行」の住宅ローンは、融資額×2.2%。多くのネット銀行が採用している手数料水準と同じだ。保証料は金利に含まれており、ゼロ円となる。

| 「住宅ローン」 | 「フラット35」 | |

|---|---|---|

| 事務手数料(税込) | 融資額×2.20% | 融資額×2.20% |

| 保証料(税込) | 0円 | |

| 繰上返済手数料(一部、WEB経由) | 0円(1円以上1円単位) | 0円(10万円以上) |

| 繰上返済手数料(全額、WEB経由) | 0円(固定金利特約期間中は3万3000円) | 0円 |

| 事務手数料(税込) | 借入残高×2.2% |

| 保証料(税込) | 0円 |

| 繰上返済手数料 (一部、WEB経由) |

0円(1円以上1円単位) |

| 繰上返済手数料 (全部、WEB経由) |

全額繰上返済 <変動金利期間中>無料 <固定金利特約期間中>33,000円(消費税込) |

審査基準は?

審査で重視するのは、年収、勤続年数、勤務先、家族構成などだ。下記の審査基準は、申し込みを受け付けてくれる最低基準ともいうべきものなので、確認しておこう。ただし、以下の要件をクリアしているからといって、必ず借りられる、希望額が満額で借りられるわけではない。

| 「住宅ローン」 | 「フラット35」 | |

|---|---|---|

| 融資を受けられるエリア | 日本国内全域。ただし、借地上・保留地・共有仮換地上の物件、離島にある物件については、取扱いできない | |

| 審査申し込み方法 | 来店(全国8店舗) | |

| 契約方法 | 来店(全国8店舗) | |

| 仮審査の日数 | 最短3営業日~ | |

| 本審査の日数 | 最短5営業日~ | |

|

審査完了から |

通常1カ月程度。なお、申込内容や申込時期によっては追加で日数を要する場合もある | |

|

審査完了から |

通常は約1カ月半 | |

| 年収(給与所得者) | - | 総返済負担率が、 年収400万円未満は30%以下 年収400万円以上は35%以下 |

| 勤続年数(給与所得者) | - | - |

| 年収(個人事業主など) | - | 総返済負担率が、 年収400万円未満は30%以下 年収400万円以上は35%以下 |

| 事業年数(個人事業主など) | - | - |

| 年齢(借入時) | 満18歳以上、満65歳以下 | 70歳未満 |

| 年齢(完済時) | 満80歳未満 | 80歳未満 |

| 借入額 | 500万円以上、3億円以下 | 100万円以上8,000万円以下 |

| 借入期間 | ・新規借入の場合:1年以上50年以内 ・借換の場合:[35年-借換対象となる住宅ローンの経過期間]が上限 ※当初35年超で借入れした住宅ローンの借換えの場合は、その住宅ローンの残存期間が上限 |

15年以上35年以内(1年単位) ただし申込時60歳以上の場合は10年以上 |

| リフォーム費用算入(新規借り入れ) | 〇 | 〇 |

| リフォーム費用算入(借り換え) | 〇 | × |

SBIマネープラザの住宅ローンの申し込み・審査の流れ

まずは事前審査

ドコモSMTBネット銀行の住宅ローンは、店舗で事前審査の申し込みができる。申し込みから借り入れまで、専門のスタッフによる充実したサポート体制が整っている。自分にあった金利プランや返済計画についての相談、保障関連の相談もできる。また、シミュレーションを作成し、毎月の返済額、返済プランの比較などもできる。

事前予約をすると、待ち時間なしで相談ができる。ホームページで、希望する店舗の予約をしておこう。

正式申し込みの手順は?

事前審査終了のお知らせが来たら、正式審査の申し込みを行う。ドコモSMTBネット銀行の口座開設を行う必要があるが、店頭であれば、正式審査申込と一緒に口座開設の申込みの手続きを行うことができる。

借り入れまでの流れ

正式審査終了のお知らせが来たら、契約の手続きを行う。借り入れが実行され、借り入れ実行日の金利が適用される。

必要書類は?

申し込みの際には、前年分源泉徴収票などの収入がわかる書類、購入予定の物件資料、現在利用中の住宅ローンの返済予定表などが必要である。SBIマネープラザの公式サイト

都銀・ネット銀行の住宅ローンについて 質問 FAQ

- Q住宅ローン金利の推移、見通しは?

- A

変動金利については、過去最低水準です。ネット銀行では0.3%の変動金利も登場しています。

35年固定金利(全期間固定)は、2019年を底として若干上昇傾向にありますが、長い目で見れば最低水準であることに変わりありません。フラット35の金利は1.2〜1.4%程度(団信込み金利)で推移しています。

- Q銀行のシミュレーション利用時の注意点は?

- A

各銀行はシミュレーション機能を備えていますが、自社の商品しか計算できなかったり、手数料の取り扱いがバラバラだったりと、他銀行の住宅ローンと比較するには不便です。

本当にお得な住宅ローンを探したいのであれば、多数の銀行を一斉に比較できる返済額シミュレーションを参考にすべきでしょう。

| 132銀行を比較◆住宅ローン実質金利ランキング[新規借入] |

| 132銀行を比較◆住宅ローン実質金利ランキング[借り換え] |

|

|

| 【金利動向】おすすめ記事 | 【基礎】から知りたい人の記事 |

| 【今月の金利】 【来月の金利】 【2026年の金利動向】 【変動金利】上昇時期は? 【変動金利】何%上昇する? |

【基礎の8カ条】 【審査】の基礎 【借り換え】の基礎 【フラット35】の基礎 【住宅ローン控除】の基礎 |

新規借入2026年8月最新 主要銀行版

住宅ローン変動金利ランキング

※借入金額3000万円、借入期間35年で試算

- 実質金利(手数料込)

- 1.080%

- 総返済額 7181万円

- 表面金利

- 年0.940%

- 手数料(税込)

- 借入額×2.2%+55000円

- 保証料

- 0円

- 毎月返済額

- 167,698円

①「団信革命」は要介護まで保障も

②自社商品なら、最大3億円まで借り入れOK!

- 大手銀行の一角で、借り換えを中心に住宅ローンの獲得に積極的

- 一部のローンプラザ支店は休日でも相談可能

- 独自の長期固定金利商品だでなく、フラット35も提供する充実のラインナップ

関連記事 りそな銀行の金利推移、審査基準、注意点は?

関連記事 りそな銀行の金利推移、審査基準、注意点は? ![]()

住宅ローン(事務手数料型)・変動金利

- 実質金利(手数料込)

- 1.080%

- 総返済額 7181万円

- 表面金利

- 年0.945%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 167,837円

疾病保障付住宅ローンの「保険料支払型」は若い時の保険料が安く、中途解約もOK

- 民間金融機関の中で住宅ローンの取扱残高ナンバーワン※日本国内。2007年3月時点より現在まで

- オプション団信の疾病保障付住宅ローンは保険料を毎月支払うタイプがあり、いつでもオプション団信だけ中途解約ができて使い勝手がいい

- 事前審査は来店不要。WEB利用で一部繰り上げ返済手数料が無料

プロの評判・口コミ

淡河範明さん

住宅ローンの商品設計は、いろいろ評価できると思います。一時期金利が低くなって競争力が高い印象でしたが、最近はそうでもありません。商品をよく改定するのでわかりにくい部分もあります。

ただし、実際の現場のスタッフは顧客本位の対応で積極的に相談に乗ってくれます。

審査は厳しい面も、やや緩い面もあるように感じますが、ルールを厳格に守る印象が強いです。住宅を投資用にしていたら、直ちに全額回収をしようとするような厳しさがあります。

「疾病保障付住宅ローン」については、金利を上乗せするタイプか、毎月別途支払う「保険料支払型」が選べます。「保険料支払型」は若いうちの保険料は安く、途中解約もできるというメリットがありますが、年齢とともに掛金が上がっていくタイプなので、住宅ローン残高が少なくなってきたら中途解約するなどの対応をしたいところです。

注文住宅を建設する際は、注意が必要です。本審査の時点で「工事請負契約」が必要になります。また、土地を先行購入するための融資には応じてくれますが、建設資金を分割支払いする場合には、例外はありますが応じてくれません。融資実行と支払タイミングが合わせづらく、状況によっては使いにくいです。

関連記事 三菱UFJ銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 1.125%

- 総返済額 7234万円

- 表面金利

- 年0.990%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 169,091円

①保証料など0円サービスが充実

②新規借入の場合は自己資金10%以上で金利優遇あり

③最大3億円まで借入可能

- 一般団信は無料、ガン団信は金利にわずか0.1%上乗せで加入でき、死亡・高度障害、がんと判断された場合、ローン残高が0円になる。

- 保証料、一部繰上返済手数料、全額繰上返済手数料はすべて無料なので、契約時にかかる費用をかなり抑えられる

プロの評判・口コミ

淡河範明さん

SBI新生銀行の住宅ローンは、10年固定、15年固定、20年固定といった金利が低い点が特徴です。

審査はオーソドックスに行なっている感じです。住宅ローン処理センターで集中審査しているので、窓口のかたの力量があまり問われず、公平に審査されるという印象です。

なお、相談から審査、契約の手続きまでネットで完結できるようになりました。

関連記事 SBI新生銀行の金利推移、審査基準、注意点は? -

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

|

保証料や団信などの諸費用がほとんど無料  |

|

132銀行の住宅ローンを比較 >>返済額シミュレーションで、全銀行の金利を一気に比較・調査

|

- 年収に対して安心して買える物件価格は?

-

- ・年収200万円で妻が妊娠中の家族の上限は1600万円!?

- ・年収250万円の単身者の上限は1800万円!?

- ・年収300万円の4人家族の上限は1800万円!?

- ・年収350万円の2人家族の上限は2100万円!?

- ・年収400万円の単身者の上限は2500万円!?

- ・年収450万円の4人家族の上限は2000万円!?

- ・年収500万円の4人家族の上限は3000万円!?

- ・年収600万円の3人家族の上限は3500万円!?

- ・年収600万円の40代独身の上限は3000万円!?

- ・年収700万円の共働き夫婦の上限は5000万円!?

- ・年収800万円の3人家族の上限は4500万円!?

- ・年収1000万円の30代4人家族の上限は5000万円!?

- ・年収1000万円の40代4人家族の上限は3500万円!?

- ・年収1000万円の50代夫婦の上限は3000万円!?

※サイト内の金利はすべて年率で表示

プロの評判・口コミ

淡河範明さん

りそな銀行の住宅ローンは、まず金利設定がかなりチャレンジングです。期間固定金利の場合、固定期間終了後も当初の金利優遇がずっと大きいままなので、金利は低いですね。そのため借り換えをするならメリットが大いにあります。

審査は、厳しくも緩くもないですね。用意する書類に関して厳格で、お客様の属性にもよりますが、必要書類が他の金融機関に比べて提出書類が多く、また、一つ不備があるときっちり揃えるまで何度もやり取りをしなければならず、煩わしいかもしれません。書類の不備があると審査が長びくリスクもあります。

一般に、自営業や会社経営をしている場合は、直近3期分の決算書と確定申告書、役員報酬の源泉徴収票の提出を求められます。りそな銀行では、さらなる書類を求められることもあり、会社の納税証明書の提出が必要となることもあります。そのため審査に時間がかかりがちで、事前審査も本審査もそれぞれ2〜3週間かかることも珍しくなく、融資実行を早めにしたい人は要注意です。