マイホーム購入を考え始めたとき、まずはマンションか一戸建てかの選択肢を迫られる。どちらがいいのかと悩む人も少なくないだろう。マンション派と一戸建て派にはどんな違いがあるのか。新築マンション、新築一戸建ての購入者を対象にした実態調査を比較、その違いを浮き彫りにしてみよう(住宅ジャーナリスト・山下和之)。

一戸建てよりマンションのほうが、価格は約1400万円高い

リクルートのSUUMOリサーチセンターでは、毎年首都圏で新築マンションと新築一戸建てを買った人を対象に、それぞれ調査を行っている。同じ質問項目が少なくないため、二つの調査結果を比較することで、それぞれの購入層のプロフィールや考え方の違いなどが明らかになる。

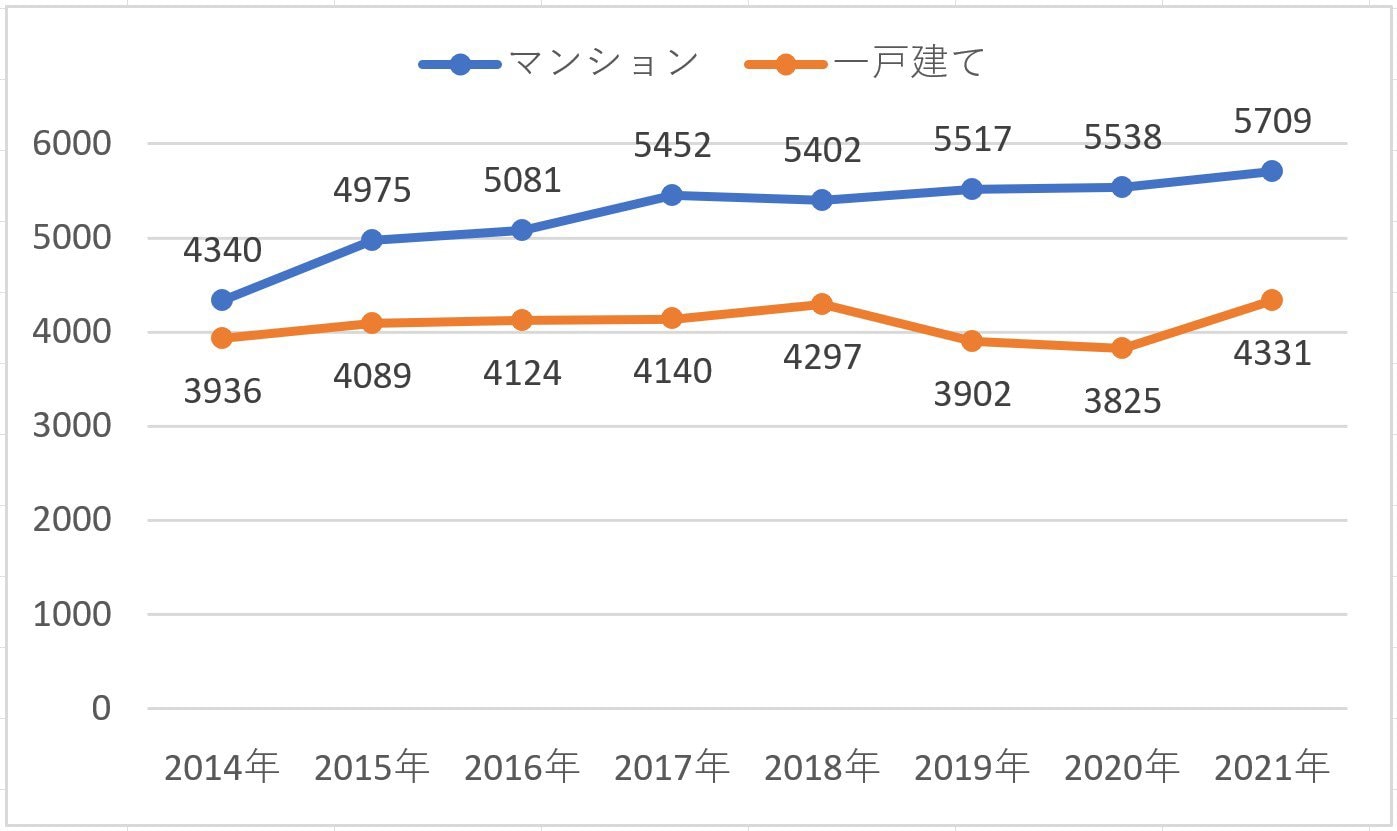

まずは購入価格を見てみよう。2021年に行った調査では、マイホームを取得した人の平均価格は、新築マンションが5709万円で、新築一戸建てが4331万円だった。両者には1400万円近い差がある(図表1)。

グラフを見れば分かるように、2014年はマンションが4340万円で、新築一戸建ては3936万円と400万円ほどの差しかなかったのが、その後のマンション価格の高騰によって両者の差が急拡大している。

図表1 首都圏新築マンションと新築一戸建ての購入価格の推移(単位:万円)

マンション購入には、一戸建てより約200万円多い年収が必要

これだけの価格の違いがあれば、購入する人の年収にも大きな違いが出てこざるを得ない。

購入価格平均の全額を、住宅ローンで調達する場合、新築一戸建ての4331万円を借り入れた場合、毎月の返済額は12万2257円(金利1.0%、35年元金均等払い・ボーナス返済なし)。返済負担率(年収に占める年間住宅ローン返済額の割合)を25%としたときの必要年収は、587万円になる。

それが新築マンションの5709万円では、毎月返済額は16万1156円(金利1.0%、35年元金均等払い・ボーナス返済なし)となり、必要な年収は774万円に増える。新築一戸建てに比べると年収が187万円高くないと買えないわけで、都心やその周辺の価格の高い物件であれば、その差は格段に大きくなる。

不動産経済研究所によると、2022年1月~6月の首都圏新築マンションの平均価格は6511万円で、東京23区は8901万円に達する。このうち8000万円の住宅ローンを組むとすれば毎月返済額は22万5828万円で、必要な年収は1084万円と1000万円を超える計算だ。

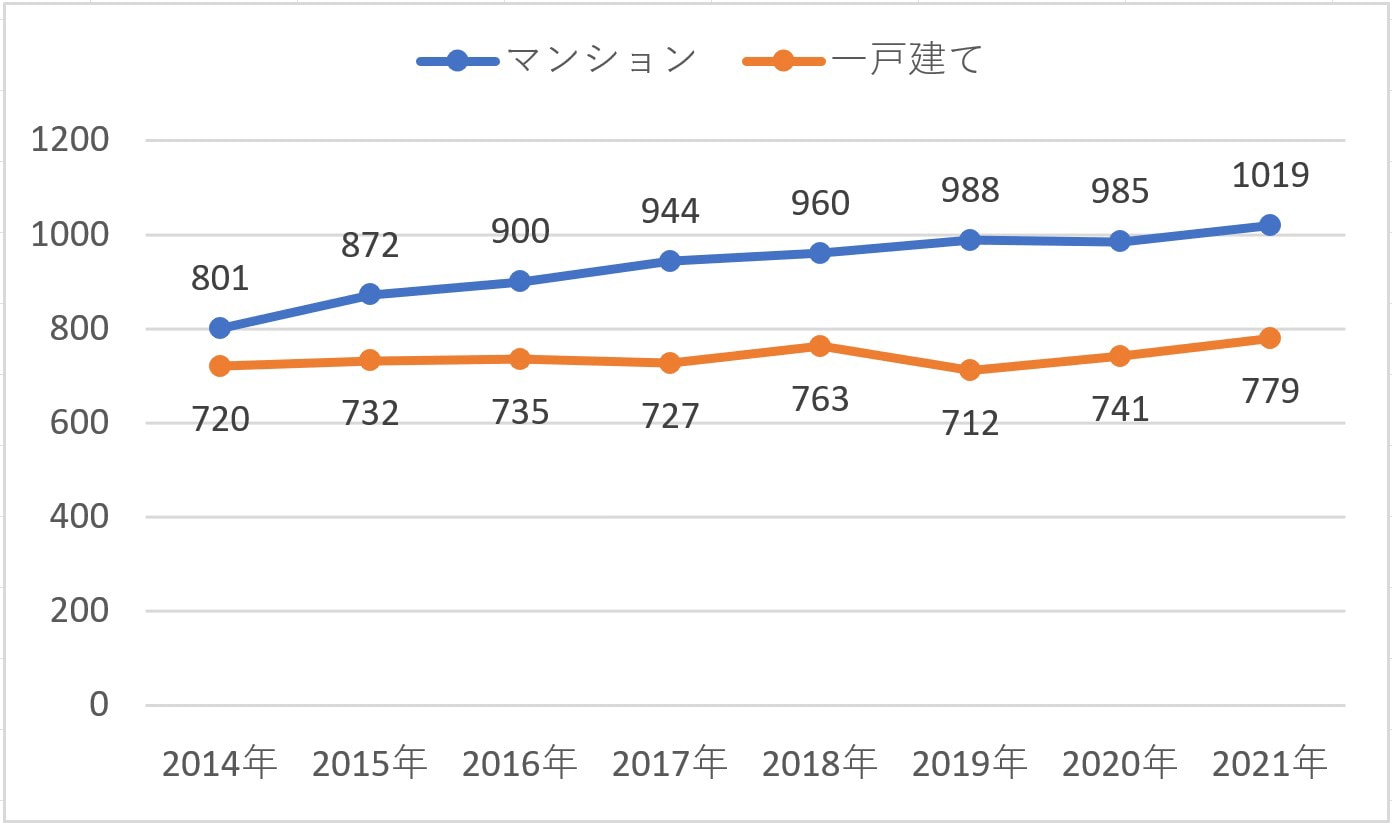

一戸建て購入者の平均年収779万円に対し、マンション購入者は1019万円!

実際、リクルートの調査によると、首都圏で新築マンション、新築一戸建てを買った人の平均世帯年収は図表2のようになっている。2021年の平均はマンションが1019万円で、一戸建てが779万円だった。マンション購入者のほうが、一戸建てより240万円も平均年収が高くなっているのだ。

これは、この数年の間にマンション価格が高騰してきたことが影響している。2014年の数値を見ると、新築マンションが801万円で、新築一戸建ては720万円だったから、両者には81万円の差しかない。

この程度の差であれば、希望物件を一戸建てからマンションに変えたり、逆にマンションから一戸建てに変えてもさほど大きな影響はなかった。それが、いまや一戸建て志望からマンションに変更するにはかなりの無理が生じる。購入者の平均年収に大きな差が生じているのだから、それも致し方ないところだろう。

図表2 首都圏新築マンションと一戸建て購入者の世帯年収(単位:万円)

マンション価格の高騰で、世帯主の平均年齢は年々アップ

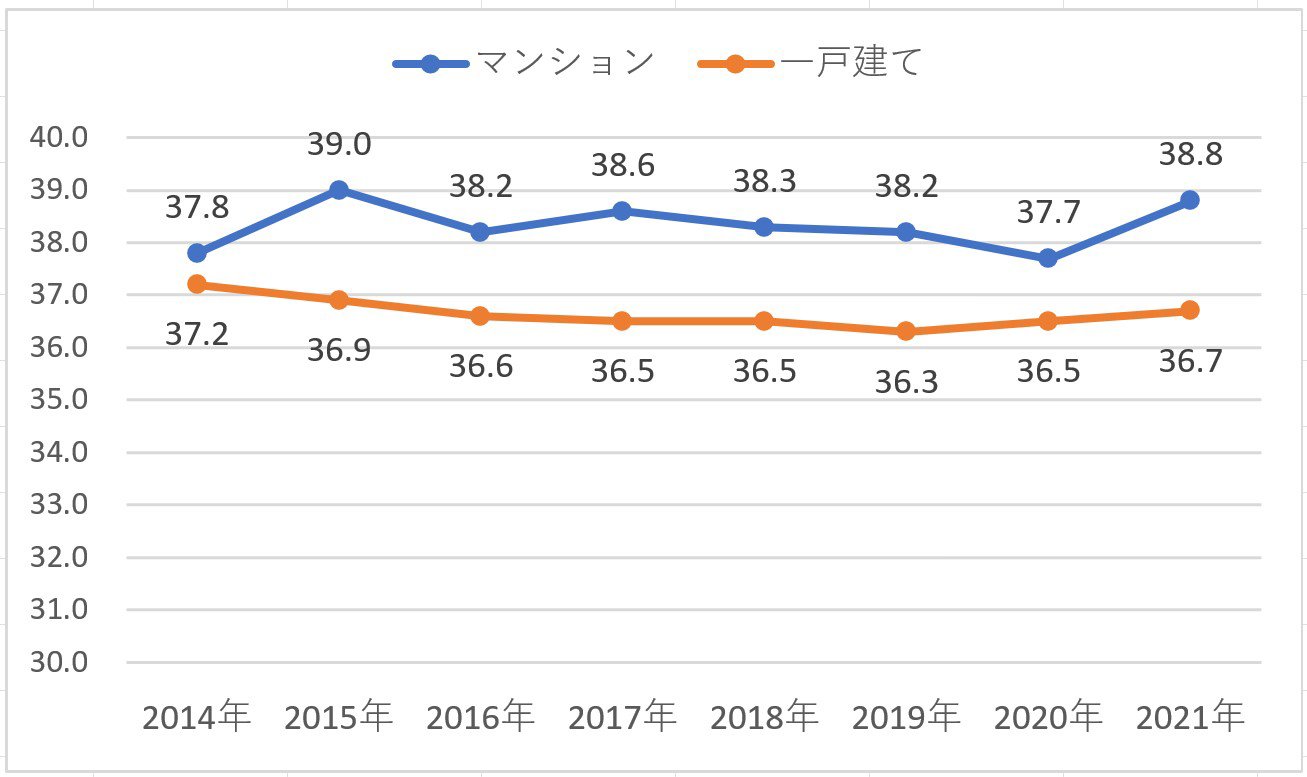

この平均年収の差は、平均年齢の違いにつながっている。図表3をご覧いただきたい。

首都圏で新築マンションを買った世帯主の平均年齢は38.8歳に対して、新築一戸建ては36.7歳と2.1歳の差がついている。購入価格が高いこともあって、ある程度の年齢に対して、一定の年収がなければマンションは買えない、そんな時代になりつつあるといってもいいかもしれない。

2014年の購入者平均年齢は新築マンションが37.8歳で、新築一戸建ては37.2歳と0.6歳の違いしかなかった。若くても新築マンションを買うことができたのが、それが今や簡単ではなくなっている。特に、2020年から2021年にかけては、新築マンションの購入者の平均年齢が1.1歳もアップしていて、このところのマンション価格の上昇が平均年齢を大きく押し上げているといってよさそうだ。

図表3 首都圏新築マンションと一戸建て購入者の平均年齢(単位:歳)

一戸建ては広さ、マンションは資産価値を重視

マンションと一戸建て購入者では、住まいに対する考え方にも大きな違いがあるようだ。

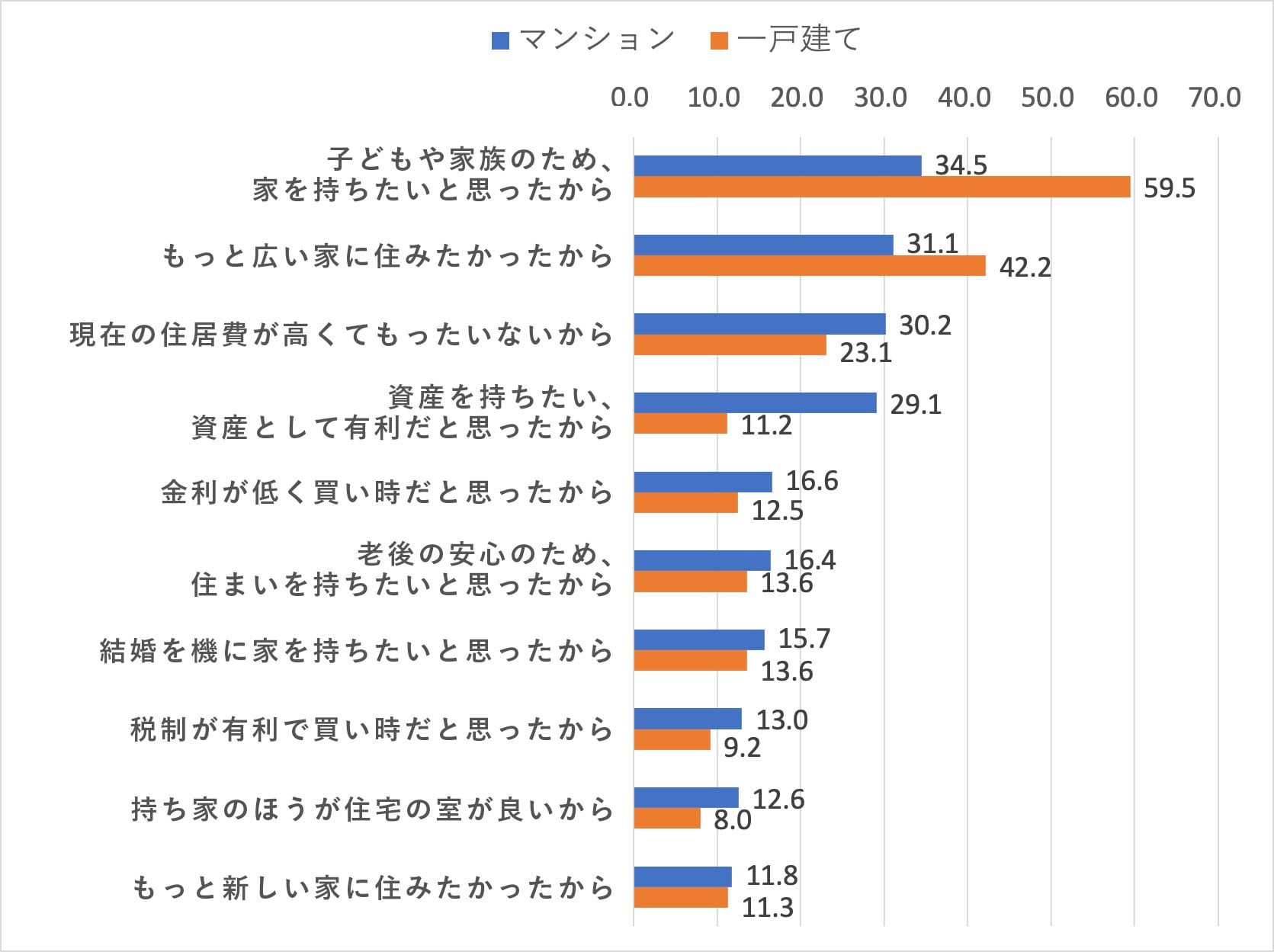

リクルートの調査では、購入理由を聞いているが、一戸建てにおいては、「子どもや家族のため、家を持ちたいと思ったから」が59.5%と6割近くに達しているのに対して、マンションでは34.5%にとどまっている。また、「もっと広い家に住みたかったから」は、一戸建てが42.2%に対して、マンションは31.1%とやはり両者の差が大きい。

逆に、マンションにおいて支持率が高い項目としては、「現在の住居費が高くてもったいないから」と「資産を持ちたい、資産として有利だと思ったから」を挙げることができる。特に、資産価値の重視度は一戸建てが11.2%にとどまっているのに対して、マンションは29.1%、その差が極めて大きい。

一戸建て派は子どもたちのために広い家が欲しいと考えて購入するのに対して、マンション派では、どうせ住居費を負担するなら、払いっぱなしの家賃ではなく、住居費負担を住宅ローンに変えて、将来的な資産を形成するのが得策と考える人が多いのではないだろうか。

ここにはないが、ライフステージ別にみると、マンション派のシングル世帯ではこの「資産を持ちたい、資産として有利だと思ったから」が購入理由のトップに挙がっている。

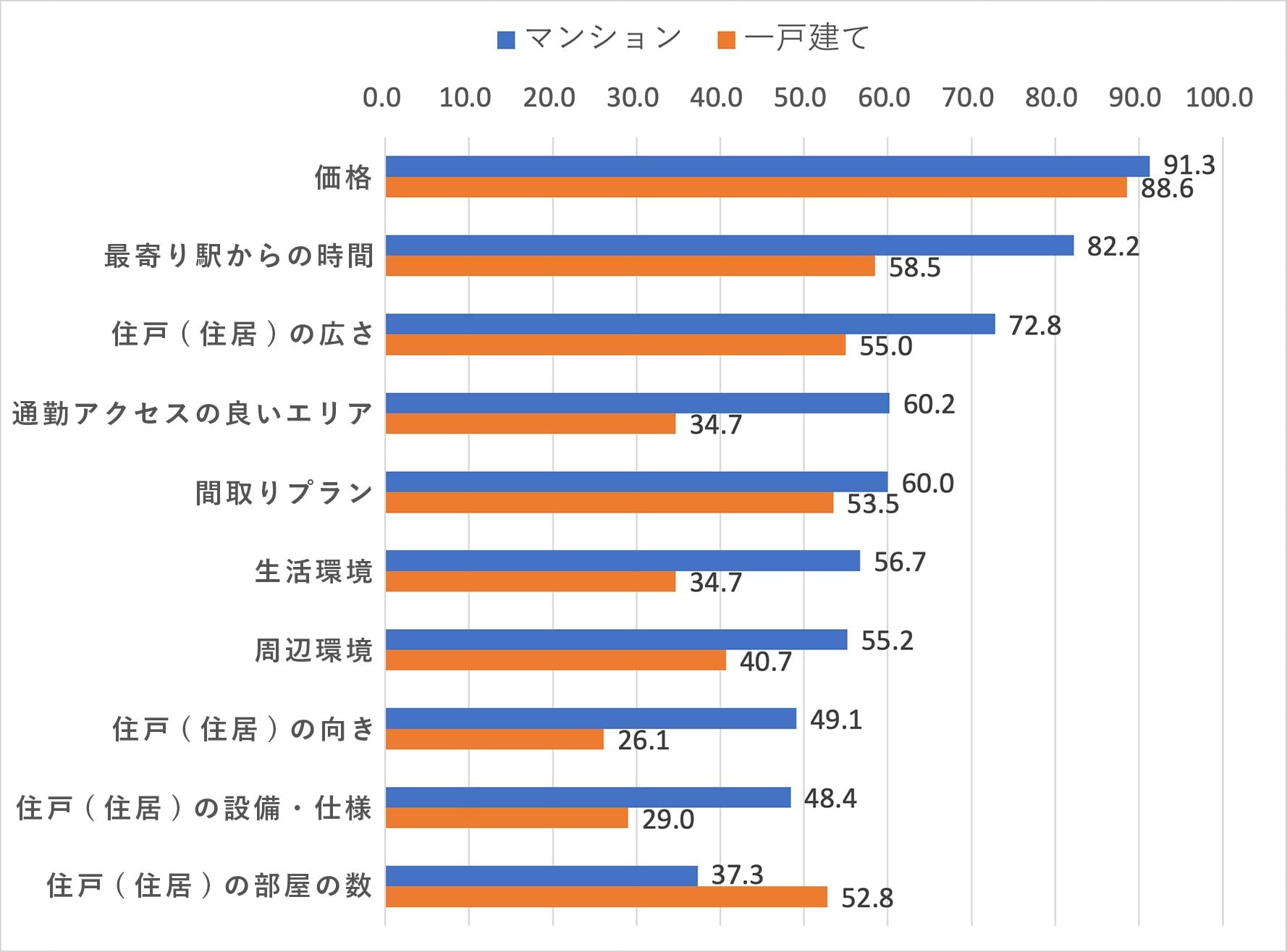

図表4 首都圏新築マンションと一戸建ての購入理由(単位:%)

マンションは通勤アクセス、一戸建ては広さを重視

物件の選択理由についてもマンションと一戸建てでは違いがある。選択理由として、「最寄り駅からの時間」「通勤アクセスの良いエリア」については、マンションのほうが20%以上高くなっている一方で、「住戸(住居)の部屋の数」は一戸建てのほうが支持率が高い(図表5)。

図表5 首都圏新築マンションと一戸建ての選択理由(単位:%)

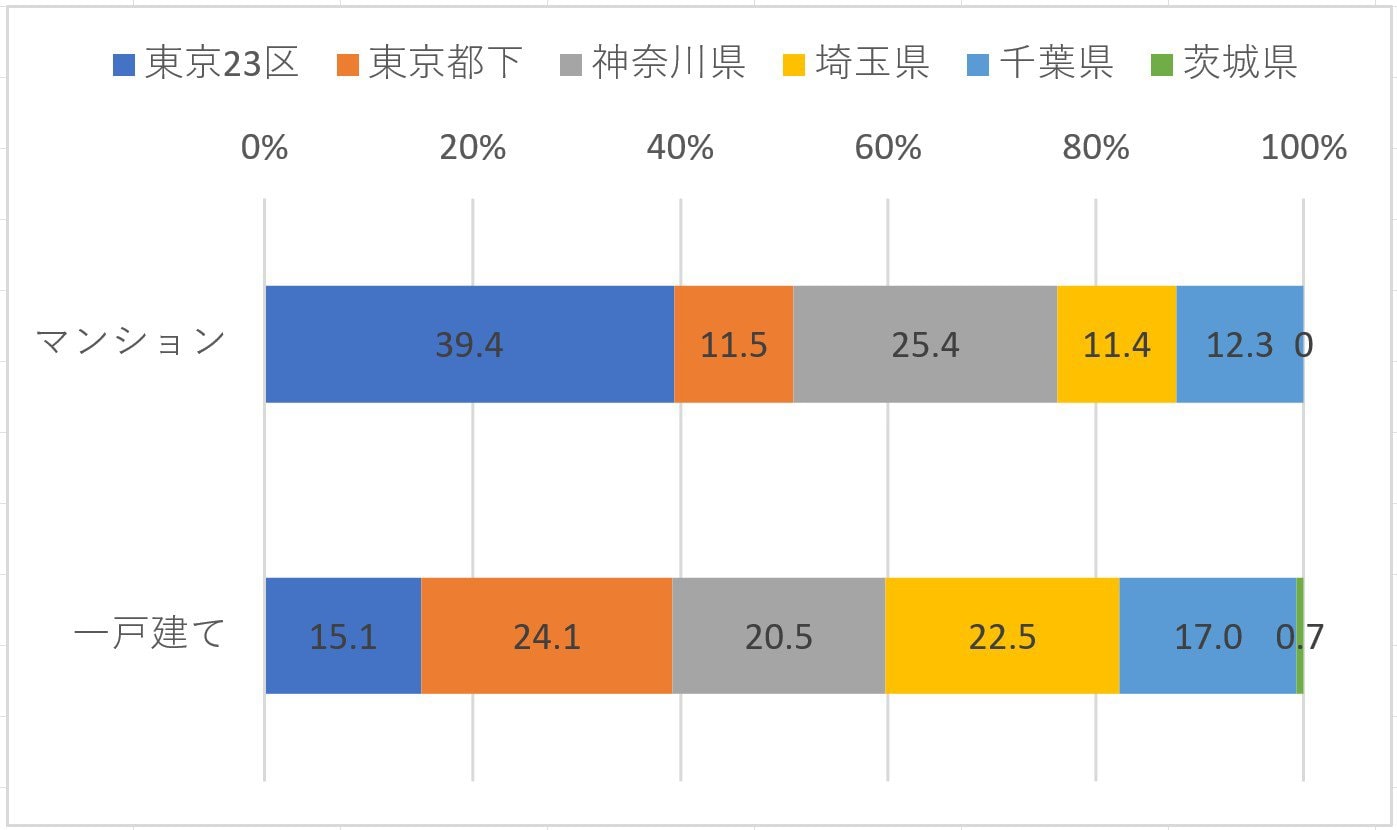

購入したエリアを見ると、マンションでは東京23区と東京都下で半数以上を占めるが、一戸建ては4割弱にとどまっており、代わって神奈川県や埼玉県などの周辺県の比重が高くなる(図表6)。

マンションは都心やその近くの利便性の高い物件が中心で、一戸建ては周辺県などの郊外部が中心といった物件の所在地の違いがあり、それが物件選択理由の差につながっているのだろう。

図表6 首都圏新築マンションと一戸建ての購入エリア(単位:%)

このように、マンションと一戸建てでは購入者像、購入の理由や選択理由などに大きな差がある。新築マンションと新築一戸建て、どちらがいいのかは、家族構成や価値観によって違ってくるだろう。自分たちはどちらがよいか、こうした調査を参考にじっくりと考えた上で物件探しに入るのがいいのではないだろうか。

| ◆新築マンション人気ランキング |