マイホームの購入は人生でもっとも大きな買い物で、その成否を大きく左右するのが住宅ローンの選択です。特約、手数料、専門用語も多く、「いつ、誰に、何を相談するのが正解なのか」と頭を抱えてしまうのが実情でしょう。本記事では、相談相手の選び方、具体的な準備、そして銀行員が「ぜひ聞いてほしい」と思っている質問まで、徹底的に解説します。(金融ライター・加藤隆二、現役銀行員)

住宅ローンについての相談先は3つある

住宅ローンについての相談先は、銀行などの金融機関、ファイナンシャルプランナー(FP)、住宅メーカーの3つがあります。

銀行などの金融機関

銀行などの金融機関は、住宅ローン相談の代表的な場所と言えるでしょう。ここでは、自行の商品に特化した具体的で実践的なローン相談が可能です。住宅ローン専門の部署が設置されていることが多く、専門的な知識を持った担当者が対応してくれます。

・特定の金融機関でローンを組むことを検討している

・具体的な返済プランや借り入れ可能額を知りたい

ファイナンシャルプランナー

ファイナンシャルプランナーは個人の資産運用やライフプランニングに関する専門家で、中立的な立場からアドバイスを提供してくれます。

なお、銀行など金融機関でもファイナンシャルプランナーと名乗る担当者はいますが、あくまでも金融機関の職員であり、本記事では銀行などの金融機関に含まれます。ここでいうファイナンシャルプランナーは、銀行や生命保険会社などと雇用関係がなく、事務所を構えるなどの独立系を指しています。

・自分の年収でいくらの家が買えるのか客観的な意見を望む

・住宅ローン以外の教育資金や老後資金にも不安がある

住宅メーカーの担当者

モデルルームや販売センターにいる住宅メーカーの担当者も相談に乗ってくれます。

<デメリット>

提携金融機関のローン商品の提案がある

住宅メーカー側にメリットがある提携金融機関のローン商品をすすめられるケースが多く、かならずしも相談者にとって最良の選択とは限らない

<おすすめな人>

・購入したい物件や依頼したいハウスメーカーが決まっている

・手続きの手間をできるだけ省きたい

・提携ローン商品の内容に魅力を感じている

住宅ローン相談前に準備すべきこと

手ぶらでも基本的な話は聞けますが、準備をすればより具体的で密度の濃い話を聞けることになります。ここでは、相談前に最低限準備しておきたい3つのポイントをご紹介します。

その1. 希望と条件の明確化

「自分たちはどんなローンを組みたいのか」という希望や条件を整理しておくことが重要です。漠然としたままでは、担当者主導で話が進んでしまい、本当に自分に合ったプランを見つけにくくなります。以下の点について、家族で話し合っておきましょう。

借り入れ希望額と自己資金(頭金)

物件価格のうち、いくらをローンで借り入れ、いくらを自己資金で賄うのかを決めましょう。自己資金の割合によって、金利や審査の条件が変わります。

毎月の返済額

全体の家計費を基に「毎月いくらまでなら無理なく返済できるか」を算出しておきましょう。

金利タイプ(変動型か固定型か)

低金利の恩恵を受けたいなら「変動金利」、将来の返済額を確定させて安心したいなら「固定金利」など、それぞれの特徴を理解し、どちらを軸に返済していくのかを決めておくと話がスムーズです。

返済期間

定年退職の年齢なども考慮して何年で完済したいのかを検討しましょう。

上記を確認し、しっかりとした軸を持つことで相談が有意義なものになります。

その2. 必要書類の準備は万全に

収入証明や物件情報など必要書類が手元にあると、具体的なアドバイスやシミュレーションを受けやすくなります。とくに源泉徴収票や確定申告書は、相談の必須アイテムと考えておきましょう。逆に必要書類が足りないと出直したり、郵送したりと手間がかかり、時間も無駄になります。

<必要書類>

本人確認書類

運転免許証やマイナンバーカード

収入を証明する書類

会社員:直近の源泉徴収票(最低1年分、できれば2~3年分)

自営業:直近3年分の確定申告書の控え(自営業は税金滞納を確認するための納税証明書も求められることもあります)

物件に関する資料

物件のパンフレットや販売チラシなど価格や所在地、面積がわかるもの

他の借り入れに関する資料

自動車ローンやカードローンの返済予定表など、現在の借り入れ残高や毎月の返済額がわかるもの

その3. 聞きたい・知りたいリストを作っておく

相談の場では、緊張して話の勢いに流されて本来聞きたかったことを忘れがちになります。それを防ぐために、事前に質問したいことをリストアップして持参することをおすすめします。

頭の中でイメージするだけでも良いですが、手書きでもスマホでもメモをとっておくと整理できます。

これは実際に窓口にこうしたメモをお客様が紙でご持参いただいて、相談を受ける私も非常に仕事がやりやすかった経験談からくるものです。

<質問リストの例>

- ・金利に関すること(優遇条件、今後の見通しなど)

- ・諸費用に関すること(保証料、手数料はいくらか、いつ支払うのか)

- ・団体信用生命保険(団信)に関すること(保障内容、特約の種類、保険料など)

- ・繰り上げ返済に関すること(手数料の有無、手続きの方法など)

- ・審査に関すること(ご自身の状況でとくに不安な点など)

銀行員が「聞いて欲しい質問」と「NGな質問」

銀行員として日々多くのお客様の相談に乗っていますが、「この質問をしてくれるとより良い提案ができるのに」と感じる場面もあれば、「その質問にはお答えするのが難しい…」と感じる場面もあります。筆者の経験から、ぜひしてほしい「良い質問」と、少しもったいない「NGな質問」を本音でご紹介します。

聞いて欲しい質問

以下のような将来設計にまで踏み込んだ質問は大歓迎です。

「私の勤務先、年収などで、最大限の金利優遇を受けるために、何かできることはありますか?」

率直に質問いただけると、「給与振込口座を指定していただければ」や「系列のクレジットカードを作っていただければ」といった、具体的な優遇条件を提案しやすくなります。

「団信はどれに入ればいいですか?」よりも、「私の健康状態や家族構成を考えると、どの団信の特約がもっともメリットがあると考えますか?」

団信は万が一の際の重要な保障となります。ご自身のライフプランや健康への考え方を伝えていただくことで、がん保障付きや三大疾病保障付きなど、数ある特約の中から最適なものを一緒に考えることができます。

「繰り上げ返済はしたほうが得ですか?」よりも、「このローン商品はどのタイミングでどのくらいの金額を繰り上げ返済するのが効果的ですか?」

繰り上げ返済には「期間短縮型」と「返済額軽減型」があり、効果的なタイミングはローンの残高や残りの期間によって異なってきます。お客様の子どもの進学など将来の資金計画と合わせてご相談いただけると、より具体的なアドバイスができます。

「諸費用(保証料、手数料など)は総額でいくらですか?」ではなく、「この諸費用は、ローンに組み込むことはできますか?その場合のメリット・デメリットを教えてください」

諸費用を自己資金で支払うか、ローンに組み込むかは大きな選択です。それぞれのメリット・デメリットを理解した上で判断いただくための質問は、お客様がご自身の資金計画を真剣に考えている証拠だと感じます。

NGな質問

以下のような質問は情報が不足して回答が難しかったり、前提が曖昧だったりするため、避けた方がよいかもしれません。

「私はいくらまで借りられますか?」

年収や勤務先、勤続年数、他の借り入れ状況など多くの情報がなければ、借り入れ可能額は算出できません。源泉徴収票などを準備して質問していただけると、精度の高い回答ができます。

「金利はどうなりますか?」

これは銀行員にも予測不可能です。金利の将来予測について断定的な回答はできません。それよりも、「金利が1%上昇した場合、毎月の返済額はいくら増えますか?」といった、具体的なシミュレーションを依頼していただくほうが、リスクを具体的に説明するのに役立ちます。

「とにかく一番低い金利プランを教えてください」

金利の低さだけが住宅ローンのすべてではありません。当初の金利が低くても、手数料が高かったり、団信の保障が手薄だったりするケースもあります。表面的な金利や総支払額だけでなく、手数料や保障内容を含めた安心感といった視点を持つことが重要です。

上記はNGなわけではありませんが、事前お望みの条件を整理しておいていただけるとお答えできることが大きく変わってきます。

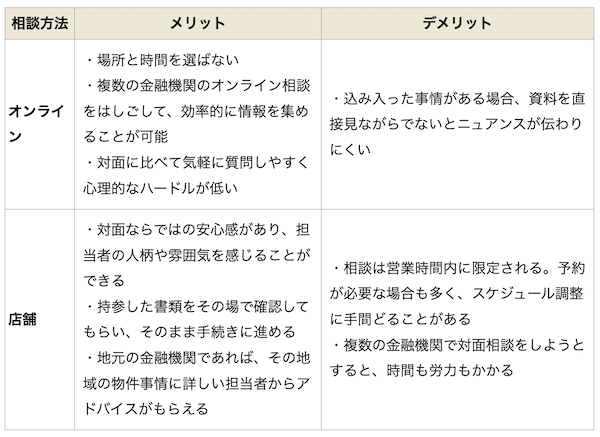

オンライン相談と店舗相談はどちらがおすすめ?

住宅ローンの相談方法も多様化し、オンライン相談も当たり前になりました。それぞれのメリット・デメリットを理解してご自身の状況に合わせた使い分けが重要です。

おすすめの賢い金融機関活用術

オンラインと店舗、どちらか一方を選ぶのではなく、両方のメリットを活かす「ハイブリッド型」の活用が賢い方法だと私は考えます。

ステップ1.「情報収集フェーズ」はオンライン相談

まずは気になる金融機関のオンライン相談を2~3社利用してみましょう。ここでそれぞれの商品の特徴や金利、諸費用などを比較し、自分に合いそうな金融機関を絞り込んでおきます。

ステップ2.「深掘り・意思決定フェーズ」は店舗相談

次に、オンライン相談で絞り込んだ1、2社に店舗で相談します。ここでは、事前審査の申し込みなど、具体的な手続きに進むことを前提に、最終的な疑問点や不安を解消します。担当者との相性も確認し、信頼するにたりうると感じた金融機関に決めるといいでしょう。

このように相談方法を段階に応じて使い分けていくことで、効率的かつ納得のいく住宅ローン選びが可能になります。

まとめ

今回は、住宅ローン相談を成功させるために、相談相手の選び方から具体的な準備、質問のコツまでを解説してきました。

住宅ローンは、あなたのこれからの人生に何十年と寄り添う、とても重要なパートナーです。金利や条件だけで選ぶものではなく、信頼できる相談相手を見つけ、ご自身のライフプランについて深く語り合い、納得のいく答えを見つけ出すプロセスそのものが大切です。

住宅ローンの相談は、決して受け身の場ではありません。あなた自身が主体となり、積極的に情報を収集し、質問をぶつけることで、初めて「自分にとってのベストな選択」が見えてくることになります。

この記事を参考に、あなたにとって最適な住宅ローンを見つける第一歩を踏み出してください。

【関連記事】>>住宅ローンを借りやすい職業ランキング! 住宅ローン審査で注目のスコアリング審査を銀行員が解説

| 132銀行を比較◆住宅ローン実質金利ランキング[新規借入] |

| 132銀行を比較◆住宅ローン実質金利ランキング[借り換え] |

|

|

| 【金利動向】おすすめ記事 | 【基礎】から知りたい人の記事 |

| 【今月の金利】 【来月の金利】 【2026年の金利動向】 【変動金利】上昇時期は? 【変動金利】何%上昇する? |

【基礎の8カ条】 【審査】の基礎 【借り換え】の基礎 【フラット35】の基礎 【住宅ローン控除】の基礎 |

新規借入2026年7月最新 主要銀行版

住宅ローン変動金利ランキング

※借入金額3000万円、借入期間35年で試算

- 実質金利(手数料込)

- 1.065%

- 総返済額 3582万円

- 表面金利

- 年0.930%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,710円

①「がん・4疾病50%+全疾病+月次返済保障」が割安!

②住宅ローン金利優遇割ならダントツの低金利

③KDDIグループのインターネット銀行で全国に対応

- KDDIグループのネット銀行で、変動金利は業界トップクラスの低金利

- 団信が充実しており、「がん・4疾病50%保障団信」「全疾病保障」「月次返済保障」が割安で付帯

- ネットだけで契約を完了でき、仮審査は最短当日回答、本審査は最短2~3営業日で回答など、審査スピードも速い

関連記事 auじぶん銀行の金利推移、審査基準、注意点は?

関連記事 auじぶん銀行の金利推移、審査基準、注意点は? ![]()

住宅ローン(事務手数料型)・変動金利

- 実質金利(手数料込)

- 1.080%

- 総返済額 3591万円

- 表面金利

- 年0.945%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,918円

疾病保障付住宅ローンの「保険料支払型」は若い時の保険料が安く、中途解約もOK

- 民間金融機関の中で住宅ローンの取扱残高ナンバーワン※日本国内。2007年3月時点より現在まで

- オプション団信の疾病保障付住宅ローンは保険料を毎月支払うタイプがあり、いつでもオプション団信だけ中途解約ができて使い勝手がいい

- 事前審査は来店不要。WEB利用で一部繰り上げ返済手数料が無料

プロの評判・口コミ

淡河範明さん

住宅ローンの商品設計は、いろいろ評価できると思います。一時期金利が低くなって競争力が高い印象でしたが、最近はそうでもありません。商品をよく改定するのでわかりにくい部分もあります。

ただし、実際の現場のスタッフは顧客本位の対応で積極的に相談に乗ってくれます。

審査は厳しい面も、やや緩い面もあるように感じますが、ルールを厳格に守る印象が強いです。住宅を投資用にしていたら、直ちに全額回収をしようとするような厳しさがあります。

「疾病保障付住宅ローン」については、金利を上乗せするタイプか、毎月別途支払う「保険料支払型」が選べます。「保険料支払型」は若いうちの保険料は安く、途中解約もできるというメリットがありますが、年齢とともに掛金が上がっていくタイプなので、住宅ローン残高が少なくなってきたら中途解約するなどの対応をしたいところです。

注文住宅を建設する際は、注意が必要です。本審査の時点で「工事請負契約」が必要になります。また、土地を先行購入するための融資には応じてくれますが、建設資金を分割支払いする場合には、例外はありますが応じてくれません。融資実行と支払タイミングが合わせづらく、状況によっては使いにくいです。

関連記事 三菱UFJ銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 1.085%

- 総返済額 3593万円

- 表面金利

- 年0.950%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,988円

①ネット銀行の好金利を店頭相談で申し込める!

②51歳以下なら3大疾病保障特約(50%)が無料で基本付帯

③新規借入なら、注文住宅で必要な「つなぎ融資」に対応

- SBIマネープラザは、証券、保険、住宅ローンなどを取り扱う、SBIグループのマネー相談プラザ

- 全国8店舗において対面で相談できるので、初心者でも安心

- 変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っており、2種類の住宅ローンを比較して申し込める

プロの評判・口コミ

淡河範明さん

SBIグループの企業で、変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っています。

住信SBIネット銀行の住宅ローンについては、住信SBIネット銀行自身で販売しているローンとは商品性が若干違います。融資実行時までに住宅建築にかかる土地購入代金等が必要な人に対しては、「つなぎ融資」の取扱いがあるのです。

また、店舗販売専用の商品なので、店舗で相談しながら手続き出来ます。ただし、住宅ローン相談窓口は全国に8店舗しかないため、居住地域によっては利用が困難です。

審査は住信SBIネット銀行と同じだと思っていいです。また、事務手続きに比較的時間がかかります。

関連記事 SBIマネープラザの金利推移、審査基準、注意点は? -

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

|

保証料や団信などの諸費用がほとんど無料  |

|

132銀行の住宅ローンを比較 >>返済額シミュレーションで、全銀行の金利を一気に比較・調査

|

- 年収に対して安心して買える物件価格は?

-

- ・年収200万円で妻が妊娠中の家族の上限は1600万円!?

- ・年収250万円の単身者の上限は1800万円!?

- ・年収300万円の4人家族の上限は1800万円!?

- ・年収350万円の2人家族の上限は2100万円!?

- ・年収400万円の単身者の上限は2500万円!?

- ・年収450万円の4人家族の上限は2000万円!?

- ・年収500万円の4人家族の上限は3000万円!?

- ・年収600万円の3人家族の上限は3500万円!?

- ・年収600万円の40代独身の上限は3000万円!?

- ・年収700万円の共働き夫婦の上限は5000万円!?

- ・年収800万円の3人家族の上限は4500万円!?

- ・年収1000万円の30代4人家族の上限は5000万円!?

- ・年収1000万円の40代4人家族の上限は3500万円!?

- ・年収1000万円の50代夫婦の上限は3000万円!?

※サイト内の金利はすべて年率で表示

プロの評判・口コミ

淡河範明さん

auじぶん銀行の魅力は、業界トップクラスの変動金利です。変動金利が大好きな人なら、最上位にすすめたいですね。最大2億円まで借りられるのも大きなポイントです。

審査に関しては、めちゃくちゃ早いです。申し込んでから基本的には1ヶ月以内に融資実行ができるので、急いでいる場合にはありがたい。「今月中に融資して欲しい」とアピールすれば、審査がスムーズに運びやすいです。

団信では「がん・4疾病50%保障団信」が無料で付いているプランもあり、通常の団信より手厚いと言えます。通常、保障を厚くするのであれば、金利を上乗せする必要がありますが、無料でつくのは魅力です。