植田・日銀次期総裁が決定しましたが、すぐに金融緩和の解除(金利引き上げ)という訳にはいかなそうです。そこで、すでに住宅ローンを変動金利で借りた人、これから変動金利で借りる人向けに、変動金利で逃げ切るためのシミュレーションの方法について解説したいと思います。(住宅ローン・不動産ブロガー 千日太郎)

黒田日銀緩和継続と米シリコンバレーバンクの経営破綻の影響

こんにちは、公認会計士の千日太郎です。

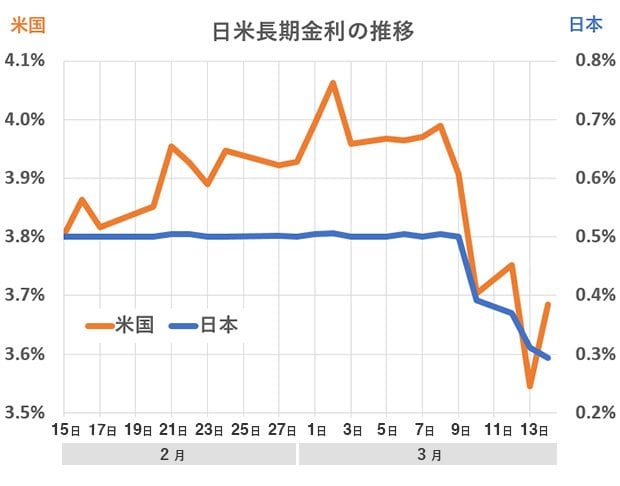

3月10日に行われた黒田東彦日銀総裁の最後の金融政策決定会合で金融緩和政策の継続が決定されました。おりしも、米シリコンバレーバンクの経営破綻が、米金融機関の破綻として史上2番目の規模であると報じられています。経営悪化の一因となったのが米連邦準備制度理事会(FRB)による積極利上げで、保有していた米国債の価格が大幅に下がったことが挙げられています。

これにより、日米ともに金利は急低下しており、0.5%近辺に張り付いていた日本の長期金利は、3月14日には一時0.178%の低金利をつけました。

植田和男・次期日銀総裁の金融緩和継続については個人的には予想通りだったのですが、FRBの積極利上げに起因する米銀の経営破綻が重なったことで、植田日銀による政策修正のタイミングは、少し後ろ倒しになる可能性があります。

これらの事象が発生する前から植田氏はその所信聴取で金融緩和政策の継続を明言しています。アベノミクスの異次元緩和から軌道修正して正常化していくにしても細心の目配りをし、出口戦略(金融引き締め)それ自体を目的とする拙速な利上げは、やりそうにありません。つまり植田日銀による出口戦略が強く意識されているなか、変動金利に「逆張り」して逃げ切れる可能性もないわけではないのです。

追い込まれている日銀の現状

次期総裁の植田氏は、物価上昇率が2%に到達しない場合は、「副作用を起こさせないよう早く判断したい」と言っており、イールドカーブ・コントロール政策を見直し、または廃止する可能性を示唆しています。副作用というのは、日本国債が投機の対象となっていることで、債券市場の機能不全や政府の金利負担増のリスクを指しています。日銀が債券市場に介入することで、そこに投資妙味が生じてしまっているのですね。

投機筋からは、「3月10日に黒田総裁による最後のサプライズがあるのでは?」という期待から、「ワンチャンもうけられるのでは?」と、直前では国債の空売りが行われていました。黒田総裁が昨年に続いて再び長期金利の許容幅を引き上げれば、債券価格が下がります。下がることを見越して現在の価格で売りを入れ、買い戻し価格との差額でもうけるという仕組みです。

現在の日本の長期金利0.5%は実態の金利に対して低すぎるため、日銀はいずれ上限を引き上げるしかないとみられているのです。例えるならウサギの穴を煙攻めにして、獲物が出てくる穴の前に袋を構えて待っているような感じです。獲物がいる見込みが高く確実に仕留められる狩りなのです。

現に日銀は2022年12月に長期金利の上限を0.25%から0.5%に引き上げており、その時にもうけた投機筋としては柳の下の2匹目のドジョウを狙っているわけですね。

植田日銀の政策修正は簡単ではない

また、植田氏は所信聴取で次のようなことを言っています。

「私の使命は、魔法のような金融政策を行うことではない。物価目標2%のミッションを達成し、金融政策の正常化に踏み出すことだ」

揚げ足を取るようですが、物価目標2%を達成し、アベノミクスの異次元緩和を正常化するということは、それこそ「魔法でも使わないことには実現しない、とみんな思うでしょ?私もそう思う」ということでもあるのですよね。

4月から日銀総裁となる植田氏の最終的な目標が金融政策の正常化であることから、日銀ウオッチャーの間では植田日銀が講じる具体策として「長期金利の許容変動幅の再拡大」や「イールドカーブ・コントロール政策の廃止」などが予想されています。ほかでもない千日太郎もそうした予想をしているのですが、当然のことながら、就任後にただちに着手すればいいというものではありません。

植田氏が総裁となってからいきなり政策修正すると、最初からタカ派のレッテルを貼られることになりますし、何より所信聴取で言ったことと正反対のことをやっていると思われては、市場とのコミュニケーションもうまくいかなくなります。

そのため、仮に植田日銀がイールドカーブ・コントロール政策を予告なく廃止するにしても、マクロ経済や金融システムに極力影響が出ないタイミングを見極めて行うでしょうし、日本国債が投機の対象となっている間には、下手に動かないのではないかと見ています。しばらくは市場の期待と不安をよそに、黒田日銀の緩和政策を粛々と継続する展開となるのではないでしょうか。

利上げへの道は遠いと見て固定金利を下げる金融機関もある

今後の金利の上昇可能性については金融機関によっても異なる観測となっており、住宅ローンの固定金利タイプについて対応が分かれています。

一般的には住宅ローンを取り扱う民間の金融機関としては金利が上がった方がもうかるので、どうしても利上げ期待のバイアスがかかります。そのため、多数派は、植田日銀になってからの政策修正への期待から、住宅ローンの固定金利を上げる傾向が続いています。

住宅金融支援機構が取り扱う公的色彩の強い融資である「フラット35(買取型)」の金利も1月の1.68%から2月には1.88%へと大幅に上昇させており、さらに3月には1.96%に上昇しました。

フラット35は去年から金利引き下げ制度が拡充されており、最長で当初10年間、最大0.5%金利が引き下げとなります。元の金利が低すぎると民間の利益を圧迫してしまう可能性があるため、金利を上げている面もあるでしょう。

このように金融機関の多数派が住宅ローンの固定金利を上げるなかで、メガバンクの三菱UFJ銀行など一部の銀行は3月に固定金利を下げています。これは植田日銀の前途多難を織り込み、利上げ時期を後ろに延ばすと予想し、利上げ幅を小さく見込んでいるためとも考えられますね。また、植田新総裁の今後の発言によっても、金融機関によって対応が分かれていく可能性もあるでしょう。

【関連記事はこちら】>>住宅ローン借り換えで、銀行の思う壺にはまってキャンペーン中の変動金利を選んでいいのか?

変動金利の上昇に対応可能なら「逆張り」も

「利上げ時期が遠のき、利上げ幅が小さくなるかも?」とはいうものの、変動金利で住宅ローンを借りるなら、金利が上がったときの対応策を用意しておかなければなりません。変動金利は上がらないことを信じて借りるものではなく、上がる可能性を想定して借りるものです。

ただし、変動金利が上がっても5年ルールと125%ルールがあれば、いきなり翌月から返済額が増えることはありません。しかし、金利が上がっても毎月の返済額が増えなければ元本が底だまりに残ってしまい、結局は最終回に一括で返済しなければなりません(多くの銀行はそういう内規を持っています)。

そこで、「毎月の返済額を維持したまま予定の年数で完済するには、変動金利が上がったときにいくら繰り上げ返済すればよいか?」という物差しで金利上昇リスクを測ります。

例えば4000万円を変動金利0.5%、35年元利均等返済で借り入れた場合、毎月の返済額は10万3834円です。金利が上昇してもこの10万3834円を維持したまま、当初の35年で完済するには、その時点で幾ら繰り上げ返済すればいいか?という金額を計算したのが以下の表1です。

表1 金利上昇時に繰り上げ返済すべき金額

例えば借り入れから5年後には、住宅ローンの残高は3,470万円となっています。その時点で金利が0.5%から1%に上昇したとしたら、241万円を繰り上げ返済することで、今後も10万3834円の毎月の返済で完済できるということです。

変動金利のシミュレーションでは、当初の金利のまま上がらない前提で固定金利と比較することが多いです。そのため、このように変動金利の上昇による影響額を把握しておくことが大事ですね。

金利上昇に備えた繰り上げ返済資金はいくら必要か?

むろん現時点で、植田日銀がどのタイミングに何%利上げするかはわかりません。ただし日銀総裁の任期は5年と定められており、植田総裁としてもその5年のスパンで目標達成に挑むこととなります。そして、中央銀行が利上げする単位は0.25%刻みであることを鑑みると、まずは上の表で、「5年後の0.5%上昇に対応できるか?」というラインをクリアできているかがポイントとなるでしょう。

借入金額別に見ると以下のようになります。

・借入金額2000万円なら121万円

・借入金額4000万円なら241万円

・借入金額6000万円なら362万円

これをクリアできていれば、余裕をもって変動金利に対応できるとまでは断言できませんが、少なくともその繰り上げ返済資金が購入時点で確保できていないということですと、変動金利を選ぶにあたって金利上昇リスクが許容範囲を超えていると言えます。

高い金利上昇に耐えられる資金を手持ち資金として確保できているならば、それだけ金利上昇リスクへの対応力が高いということになりますので、逆張りして変動金利で借りることが選択肢に入ってくるでしょう。

まとめ~予想の限界と変動か固定かを選ぶポイント

今回は植田日銀が拙速な政策修正を行わないという仮定から、変動金利で逃げ切る選択をするための考え方を解説しました。利上げは金融機関にプラスのはずですが、複雑化した現代の金融システムにおいて急な政策転換は思いもよらぬリスクも伴うのです。FRBの積極利上げに起因する米銀の経営破綻は、いや応なしに今後の日銀の政策に影響を与えるでしょう。

しかし、あくまでここで予想した変動金利の上昇タイミングと上げ幅は、執筆時点に入手可能な情報に基づいて、千日太郎個人が予想したものであり、実際にはより早期に高く上がる可能性も大いにあり得ます。

一方で、現状として固定金利は上昇傾向にありますが、長きにわたって続いてきた金融緩和政策の低金利体質を引きずっており、まだ十分に低金利です。また、前述のとおり金融機関でも見解が分かれており、利上げ時期を後ろに延ばし、利上げ幅を小さく見込んでいる銀行の固定金利はより低金利となっています。

早い段階で一つの金利タイプ、一つの金融機関に決めてしまい、その後の情報収集を怠っていると、割高な金利でリスクの高い住宅ローンを借りざるを得なくなってしまいます。複数の金利タイプ、金融機関で審査を通しておき、少なくとも住宅ローンの実行月までは情報収集するようにしてください。

【関連記事はこちら】>>住宅ローンの変動金利が上昇する時期を予測!

高い貸出金利の人が激減して、銀行が一斉に金利を引き上げるのは「2023~2026年」!?

金利上昇もシミュレーション可能!

返済額シミュレーションはこちら

| 132銀行を比較◆住宅ローン実質金利ランキング[新規借入] |

| 132銀行を比較◆住宅ローン実質金利ランキング[借り換え] |

|

|

| 【金利動向】おすすめ記事 | 【基礎】から知りたい人の記事 |

| 【今月の金利】 【来月の金利】 【2026年の金利動向】 【変動金利】上昇時期は? 【変動金利】何%上昇する? |

【基礎の8カ条】 【審査】の基礎 【借り換え】の基礎 【フラット35】の基礎 【住宅ローン控除】の基礎 |

新規借入2026年6月最新 主要銀行版

住宅ローン変動金利ランキング

※借入金額3000万円、借入期間35年で試算

- 実質金利(手数料込)

- 1.065%

- 総返済額 3582万円

- 表面金利

- 年0.930%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,710円

①「がん・4疾病50%+全疾病+月次返済保障」が割安!

②住宅ローン金利優遇割ならダントツの低金利

③KDDIグループのインターネット銀行で全国に対応

- KDDIグループのネット銀行で、変動金利は業界トップクラスの低金利

- 団信が充実しており、「がん・4疾病50%保障団信」「全疾病保障」「月次返済保障」が割安で付帯

- ネットだけで契約を完了でき、仮審査は最短当日回答、本審査は最短2~3営業日で回答など、審査スピードも速い

関連記事 auじぶん銀行の金利推移、審査基準、注意点は?

関連記事 auじぶん銀行の金利推移、審査基準、注意点は? ![]()

住宅ローン(事務手数料型)・変動金利

- 実質金利(手数料込)

- 1.080%

- 総返済額 3591万円

- 表面金利

- 年0.945%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,918円

疾病保障付住宅ローンの「保険料支払型」は若い時の保険料が安く、中途解約もOK

- 民間金融機関の中で住宅ローンの取扱残高ナンバーワン※日本国内。2007年3月時点より現在まで

- オプション団信の疾病保障付住宅ローンは保険料を毎月支払うタイプがあり、いつでもオプション団信だけ中途解約ができて使い勝手がいい

- 事前審査は来店不要。WEB利用で一部繰り上げ返済手数料が無料

プロの評判・口コミ

淡河範明さん

住宅ローンの商品設計は、いろいろ評価できると思います。一時期金利が低くなって競争力が高い印象でしたが、最近はそうでもありません。商品をよく改定するのでわかりにくい部分もあります。

ただし、実際の現場のスタッフは顧客本位の対応で積極的に相談に乗ってくれます。

審査は厳しい面も、やや緩い面もあるように感じますが、ルールを厳格に守る印象が強いです。住宅を投資用にしていたら、直ちに全額回収をしようとするような厳しさがあります。

「疾病保障付住宅ローン」については、金利を上乗せするタイプか、毎月別途支払う「保険料支払型」が選べます。「保険料支払型」は若いうちの保険料は安く、途中解約もできるというメリットがありますが、年齢とともに掛金が上がっていくタイプなので、住宅ローン残高が少なくなってきたら中途解約するなどの対応をしたいところです。

注文住宅を建設する際は、注意が必要です。本審査の時点で「工事請負契約」が必要になります。また、土地を先行購入するための融資には応じてくれますが、建設資金を分割支払いする場合には、例外はありますが応じてくれません。融資実行と支払タイミングが合わせづらく、状況によっては使いにくいです。

関連記事 三菱UFJ銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 1.085%

- 総返済額 3593万円

- 表面金利

- 年0.950%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,988円

①ネット銀行の好金利を店頭相談で申し込める!

②51歳以下なら3大疾病保障特約(50%)が無料で基本付帯

③新規借入なら、注文住宅で必要な「つなぎ融資」に対応

- SBIマネープラザは、証券、保険、住宅ローンなどを取り扱う、SBIグループのマネー相談プラザ

- 全国8店舗において対面で相談できるので、初心者でも安心

- 変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っており、2種類の住宅ローンを比較して申し込める

プロの評判・口コミ

淡河範明さん

SBIグループの企業で、変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っています。

住信SBIネット銀行の住宅ローンについては、住信SBIネット銀行自身で販売しているローンとは商品性が若干違います。融資実行時までに住宅建築にかかる土地購入代金等が必要な人に対しては、「つなぎ融資」の取扱いがあるのです。

また、店舗販売専用の商品なので、店舗で相談しながら手続き出来ます。ただし、住宅ローン相談窓口は全国に8店舗しかないため、居住地域によっては利用が困難です。

審査は住信SBIネット銀行と同じだと思っていいです。また、事務手続きに比較的時間がかかります。

関連記事 SBIマネープラザの金利推移、審査基準、注意点は? -

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

|

保証料や団信などの諸費用がほとんど無料  |

|

132銀行の住宅ローンを比較 >>返済額シミュレーションで、全銀行の金利を一気に比較・調査

|

- 年収に対して安心して買える物件価格は?

-

- ・年収200万円で妻が妊娠中の家族の上限は1600万円!?

- ・年収250万円の単身者の上限は1800万円!?

- ・年収300万円の4人家族の上限は1800万円!?

- ・年収350万円の2人家族の上限は2100万円!?

- ・年収400万円の単身者の上限は2500万円!?

- ・年収450万円の4人家族の上限は2000万円!?

- ・年収500万円の4人家族の上限は3000万円!?

- ・年収600万円の3人家族の上限は3500万円!?

- ・年収600万円の40代独身の上限は3000万円!?

- ・年収700万円の共働き夫婦の上限は5000万円!?

- ・年収800万円の3人家族の上限は4500万円!?

- ・年収1000万円の30代4人家族の上限は5000万円!?

- ・年収1000万円の40代4人家族の上限は3500万円!?

- ・年収1000万円の50代夫婦の上限は3000万円!?

※サイト内の金利はすべて年率で表示

プロの評判・口コミ

淡河範明さん

auじぶん銀行の魅力は、業界トップクラスの変動金利です。変動金利が大好きな人なら、最上位にすすめたいですね。最大2億円まで借りられるのも大きなポイントです。

審査に関しては、めちゃくちゃ早いです。申し込んでから基本的には1ヶ月以内に融資実行ができるので、急いでいる場合にはありがたい。「今月中に融資して欲しい」とアピールすれば、審査がスムーズに運びやすいです。

団信では「がん・4疾病50%保障団信」が無料で付いているプランもあり、通常の団信より手厚いと言えます。通常、保障を厚くするのであれば、金利を上乗せする必要がありますが、無料でつくのは魅力です。