auじぶん銀行が借り換え客限定ながら、0.196%で利用できる優遇制度を打ち出した。期間は2023年6月30日まで。変動金利型の住宅ローン金利は、メガバンクなどでは最優遇金利が0.3〜0.4%台なので超低金利といえる。どんな人が利用できるのか、メリットや注意点などを解説する。(住宅ジャーナリスト・山下和之)

※この記事は執筆当時の条件・状況に基づいて執筆しており、現在の条件・状況とは違う場合があります。

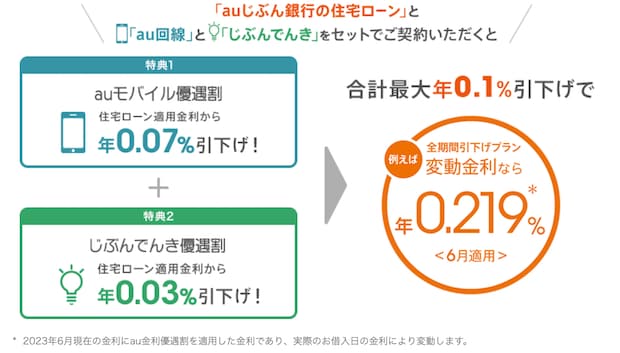

借換え金利引下げキャンペーンとau金利優遇割で0.196%

auじぶん銀行が打ち出したのは、借換え金利引下げキャンペーンで変動金利型の金利を0.296%とした上、au金利優遇割をセットで利用することで、年利0.196%とする制度。

キャンペーンは2023年4月14日から2023年6月30日までとなっているので、この0.1%台の破格の金利を利用するためには、あまり時間の余裕はなさそうだ。

au金利優遇割というのは、auモバイル優遇割の0.07%引き下げと、じぶんでんき優遇割の0.03%引き下げを組み合わせることで、引き下げ率が合計の0.10%となり、キャンペーン金利0.296%が0.196%になる仕組みだ。以下がその概要になる。

au金利優遇割の概要

auモバイル優遇割(au家族割プラス2回線以上)で0.07%引き下げ

① auじぶん銀行の口座へ登録したauIDの回線がau家族割プラスに加入していること

② ①の回線を含め、家族割プラスのカウント対象が2回線以上存在していること

③ auじぶん銀行の住宅ローンを借り入れること

④ 条件①~③をすべて満たし、適用判定日(住宅ローン契約手続き申し込み完了日)までに手続きが完了していること

+ じぶんでんき優遇割で0.03%引き下げ

① auじぶん銀行の住宅ローンとじぶんでんき※をセットで契約すること

※じぶんでんきとは、KDDIグループであるauエネルギー&ライフ株式会社が提供し、auじぶん銀行の住宅ローンを利用する顧客向けに提供する電気サービスのこと

なお、これは借り換え客のみに限定した金利だが、新規借り入れの場合には、金利が0.319%で、やはりau金利優遇割を併用すれば0.10%引き下げられて0.219%になる。

借り換えよりは若干高いとはいえ、0.20%台の金利は新規借り入れとしてはやはりダントツに低い金利といっていいだろう。

0.1%台の金利なら、家賃以下の負担ですむ!?

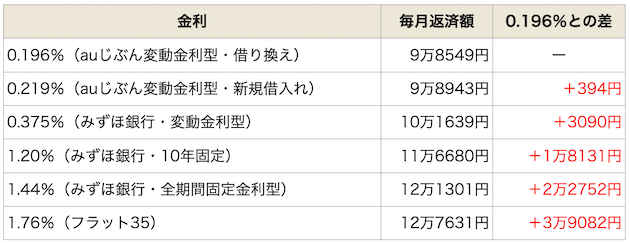

では、この超低金利のキャンペーン金利のメリットはどれくらいあるのか、借入額4000万円、35年元利均等・ボーナス返済なしでシミュレーションしたのが図表1だ。

図表1 金利別の返済負担の違い

(設定条件:借入額4000万円、35年元利均等・ボーナス返済なし、金利は2023年6月)

au金利優遇割をセットで利用して0.196%の金利で4000万円を借り入れることができれば、毎月の返済額は9万8549円と10万円を切る返済額に抑えることができる。

現在、賃貸住宅に暮らしている人であれば、10万円以上の家賃を支払っている人も少なくないだろうから、家賃負担以下でマイホームが手に入ることになる。

また借り換えではなく、新規借り入れの場合には0.219%が適用されるが、その場合も毎月返済額は9万8943円と10万円以下ですむ。

フラット35と比べると年間46万円以上の負担減

それに対して、他のローンだとどうなるのか比較してみると、みずほ銀行の変動金利0.375%では10万1639円で、0.196%に比べると月間3090円、年間にすれば4万円近く負担が増えることになる。

さらに、みずほ銀行の固定金利期間選択型10年固定の1.20%では11万6680円に、全期間固定金利型の1.44%だと12万1301円に、フラット35の1.76%だと12万7631円になる。

フラット35とauじぶん銀行の変動金利型とでは、月間で約3万9000円、年間では約46万8000円も負担が増えることになる。

変動金利型には返済額増額のリスクがある

いかに0.1%台の破格の金利で利用できるメリットが大きいかが分かるが、気をつけておかなければならないのは、この超低金利は変動金利型の住宅ローンであるという点。

周知のように、変動金利型には借入後の金利上昇によるリスクがあるので、十分にそこを理解した上で対策を立ててから利用する必要がある。

変動金利型の金利は半年ごとに適用金利が見直され、市中の金利が上がれば適用金利が上がり、返済額が増える。

ただし、あまり頻繁に返済額が変わると計画を立てにくいので、返済額の見直しは5年に1回となっている。その際、増額の場合は増額率を25%までに抑えることが定められている(25%ルール)。

また、5年までの間に金利が上がった場合には、毎月の返済額の元金部分と利息部分の割合を見直して毎月返済額を変えずに調整する。金利が上がれば利息割合が高まり、元金分が減って、元金の減り方が遅くなってしまう仕組みだ。

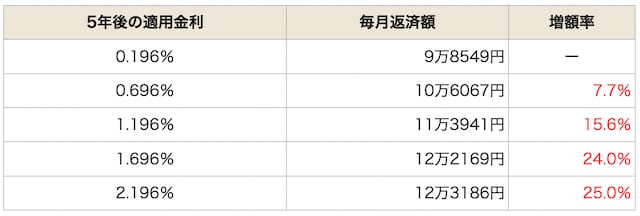

5年後の返済額は最大で25%まで増える

実際に金利が上がるとどれくらい返済額が増えるのか試算したのが図表2だ。便宜上、5年間は金利が変わらず、5年後に金利が上がった場合を想定している。

図表2 変動金利型で金利上昇後のリスクを試算

(設定条件:借入額4000万円、35年元利均等・ボーナス返済なし)

4000万円を35年元利均等・ボーナス返済なしで借り入れた場合の毎月返済額は9万8549円で、5年後の金利が0.196%のままで変わらない場合、毎月返済額は9万8549円で変化はないが、0.5%上がって0.696%になると、10万6067円に増える。当初の9万8549円に比べると7.7%の増額だ。

さらに、1.0%上がって1.196%になると11万3941円に増加して、当初に比べての増加率は15.6%に増え、1.5%上がって1.696%になると12万2169円と24.0%の増加になる。

金利上昇幅が2.0%で、適用金利が2.196%になると、計算上は13万0745円になるが、先に触れた25%ルールが適用されるので、12万3186円になる。

4割以上の人が変動金利型のルールを理解していない

現在の日本経済の状態を考えると、急速な金利上昇は考えにくいものの、中長期的な視点に立てば、1.0%から2.0%程度の金利上昇は十分にあり得ると考えておいたほうがいいだろう。

したがって、変動金利型の住宅ローンを利用する場合には、この金利リスクをシッカリと頭に入れた上で、キチンと対策を立てておく必要があるのだが、残念ながら必ずしもそれができていない人が少なくないのが現実だ。

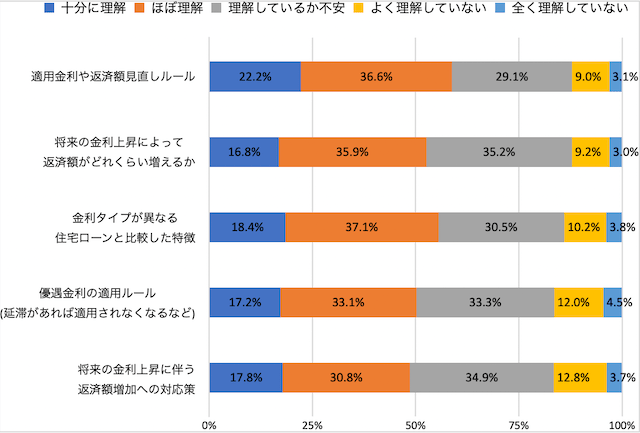

住宅金融支援機構が実際に住宅ローンを利用してマイホームを取得した人を対象に実施した調査によると、図表3にあるように、金利リスクを理解していない人が多い。

図表3 変動金利型金利のリスク等に関する理解度

たとえば、「適用金利や返済額の見直しルール」については、「十分に理解している」と「ほぼ理解している」の合計が58.8%に達しているものの、「理解しているか不安」「よく理解していない」「全く理解していない」の合計も41.2%に及んでいる。4割以上の人が多少のレベル差はあれ、金利リスクを理解しているとはいい難い。

【関連記事】>>住宅ローンの10年後の金利は0.7%〜2.2%を予想【2023年版】12銀行の変動金利見通しと、リスクを抑える方法を紹介

ローンを延滞すると優遇金利の適用がなくなってしまう

しかも、「将来の金利上昇に伴う返済額増加への対応策」に至っては、「理解しているか不安」「よく理解していない」「全く理解していない」の合計が51.4%と半数を超えている。

これでは、実際に金利が上がって、返済額が増えた場合にはたちどころに返済に行き詰まり、延滞が発生、最悪の場合、ローン破綻に陥りかねない。

図表3内「優遇金利の適用ルール」にあるように、延滞が発生すると優遇金利が適用されなくなり、金利が上がってしまうことになる。たとえば、優遇金利の結果、0.375%の金利が適用されていたとしても、優遇金利がはずれると基準金利である2.475%が適用されることになる。

そこに金利上昇が重なると適用金利はさらに高くなって、返済額は格段に重くなってしまう。ただでさえ延滞が発生するほど生活が苦しいのだから、とても返済を継続していくことはできないだろう。

結果、負債だけが残り、マイホームを失った上でローンの返済だけは続くといった悲劇に陥りかねない。くれぐれも、変動金利型のリスクをシッカリと理解した上で、対策を立てておきたいところだ。

【関連記事】>>住宅ローン金利(132銀行・1000商品)の金利推移・動向は? 金利タイプ別の相場、選び方も解説【2023年6月最新版】

| 132銀行を比較◆住宅ローン実質金利ランキング[新規借入] |

| 132銀行を比較◆住宅ローン実質金利ランキング[借り換え] |

|

|

| 【金利動向】おすすめ記事 | 【基礎】から知りたい人の記事 |

| 【今月の金利】 【来月の金利】 【2026年の金利動向】 【変動金利】上昇時期は? 【変動金利】何%上昇する? |

【基礎の8カ条】 【審査】の基礎 【借り換え】の基礎 【フラット35】の基礎 【住宅ローン控除】の基礎 |

新規借入2026年7月最新 主要銀行版

住宅ローン変動金利ランキング

※借入金額3000万円、借入期間35年で試算

- 実質金利(手数料込)

- 1.065%

- 総返済額 3582万円

- 表面金利

- 年0.930%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,710円

①「がん・4疾病50%+全疾病+月次返済保障」が割安!

②住宅ローン金利優遇割ならダントツの低金利

③KDDIグループのインターネット銀行で全国に対応

- KDDIグループのネット銀行で、変動金利は業界トップクラスの低金利

- 団信が充実しており、「がん・4疾病50%保障団信」「全疾病保障」「月次返済保障」が割安で付帯

- ネットだけで契約を完了でき、仮審査は最短当日回答、本審査は最短2~3営業日で回答など、審査スピードも速い

関連記事 auじぶん銀行の金利推移、審査基準、注意点は?

関連記事 auじぶん銀行の金利推移、審査基準、注意点は? ![]()

住宅ローン(事務手数料型)・変動金利

- 実質金利(手数料込)

- 1.080%

- 総返済額 3591万円

- 表面金利

- 年0.945%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,918円

疾病保障付住宅ローンの「保険料支払型」は若い時の保険料が安く、中途解約もOK

- 民間金融機関の中で住宅ローンの取扱残高ナンバーワン※日本国内。2007年3月時点より現在まで

- オプション団信の疾病保障付住宅ローンは保険料を毎月支払うタイプがあり、いつでもオプション団信だけ中途解約ができて使い勝手がいい

- 事前審査は来店不要。WEB利用で一部繰り上げ返済手数料が無料

プロの評判・口コミ

淡河範明さん

住宅ローンの商品設計は、いろいろ評価できると思います。一時期金利が低くなって競争力が高い印象でしたが、最近はそうでもありません。商品をよく改定するのでわかりにくい部分もあります。

ただし、実際の現場のスタッフは顧客本位の対応で積極的に相談に乗ってくれます。

審査は厳しい面も、やや緩い面もあるように感じますが、ルールを厳格に守る印象が強いです。住宅を投資用にしていたら、直ちに全額回収をしようとするような厳しさがあります。

「疾病保障付住宅ローン」については、金利を上乗せするタイプか、毎月別途支払う「保険料支払型」が選べます。「保険料支払型」は若いうちの保険料は安く、途中解約もできるというメリットがありますが、年齢とともに掛金が上がっていくタイプなので、住宅ローン残高が少なくなってきたら中途解約するなどの対応をしたいところです。

注文住宅を建設する際は、注意が必要です。本審査の時点で「工事請負契約」が必要になります。また、土地を先行購入するための融資には応じてくれますが、建設資金を分割支払いする場合には、例外はありますが応じてくれません。融資実行と支払タイミングが合わせづらく、状況によっては使いにくいです。

関連記事 三菱UFJ銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 1.085%

- 総返済額 3593万円

- 表面金利

- 年0.950%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,988円

①ネット銀行の好金利を店頭相談で申し込める!

②51歳以下なら3大疾病保障特約(50%)が無料で基本付帯

③新規借入なら、注文住宅で必要な「つなぎ融資」に対応

- SBIマネープラザは、証券、保険、住宅ローンなどを取り扱う、SBIグループのマネー相談プラザ

- 全国8店舗において対面で相談できるので、初心者でも安心

- 変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っており、2種類の住宅ローンを比較して申し込める

プロの評判・口コミ

淡河範明さん

SBIグループの企業で、変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っています。

住信SBIネット銀行の住宅ローンについては、住信SBIネット銀行自身で販売しているローンとは商品性が若干違います。融資実行時までに住宅建築にかかる土地購入代金等が必要な人に対しては、「つなぎ融資」の取扱いがあるのです。

また、店舗販売専用の商品なので、店舗で相談しながら手続き出来ます。ただし、住宅ローン相談窓口は全国に8店舗しかないため、居住地域によっては利用が困難です。

審査は住信SBIネット銀行と同じだと思っていいです。また、事務手続きに比較的時間がかかります。

関連記事 SBIマネープラザの金利推移、審査基準、注意点は? -

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

|

保証料や団信などの諸費用がほとんど無料  |

|

132銀行の住宅ローンを比較 >>返済額シミュレーションで、全銀行の金利を一気に比較・調査

|

- 年収に対して安心して買える物件価格は?

-

- ・年収200万円で妻が妊娠中の家族の上限は1600万円!?

- ・年収250万円の単身者の上限は1800万円!?

- ・年収300万円の4人家族の上限は1800万円!?

- ・年収350万円の2人家族の上限は2100万円!?

- ・年収400万円の単身者の上限は2500万円!?

- ・年収450万円の4人家族の上限は2000万円!?

- ・年収500万円の4人家族の上限は3000万円!?

- ・年収600万円の3人家族の上限は3500万円!?

- ・年収600万円の40代独身の上限は3000万円!?

- ・年収700万円の共働き夫婦の上限は5000万円!?

- ・年収800万円の3人家族の上限は4500万円!?

- ・年収1000万円の30代4人家族の上限は5000万円!?

- ・年収1000万円の40代4人家族の上限は3500万円!?

- ・年収1000万円の50代夫婦の上限は3000万円!?

※サイト内の金利はすべて年率で表示

プロの評判・口コミ

淡河範明さん

auじぶん銀行の魅力は、業界トップクラスの変動金利です。変動金利が大好きな人なら、最上位にすすめたいですね。最大2億円まで借りられるのも大きなポイントです。

審査に関しては、めちゃくちゃ早いです。申し込んでから基本的には1ヶ月以内に融資実行ができるので、急いでいる場合にはありがたい。「今月中に融資して欲しい」とアピールすれば、審査がスムーズに運びやすいです。

団信では「がん・4疾病50%保障団信」が無料で付いているプランもあり、通常の団信より手厚いと言えます。通常、保障を厚くするのであれば、金利を上乗せする必要がありますが、無料でつくのは魅力です。