2024年2月の住宅ローン金利動向を予想しよう。フラット35の金利については、前月より引き下げて1.820%と予想。2024年2月の金利を発表ずみの楽天銀行については、変動金利・10年固定金利ともに引き下げ、ソニー銀行については変動金利を据え置き、10年固定金利を引き下げた。

住宅ローン金利の推移は?

まずは、2024年1月の住宅ローン金利動向をおさらいしておこう。

「変動金利(新規借入)」は、調査した主要14銀行のうち、2行が金利を引き上げ、金利を引き下げた銀行はなかった。

「10年固定金利(新規借入)」は、調査した主要13銀行のうち、11行が金利を引き下げ、金利を引き上げた銀行はなかった。

「35年固定金利(新規借入、フラット35を除く)」は、調査した主要8銀行のうち、7行が金利を引き下げ、金利を引き上げた銀行はなかった。フラット35の金利は、1.870%と引き下げた。

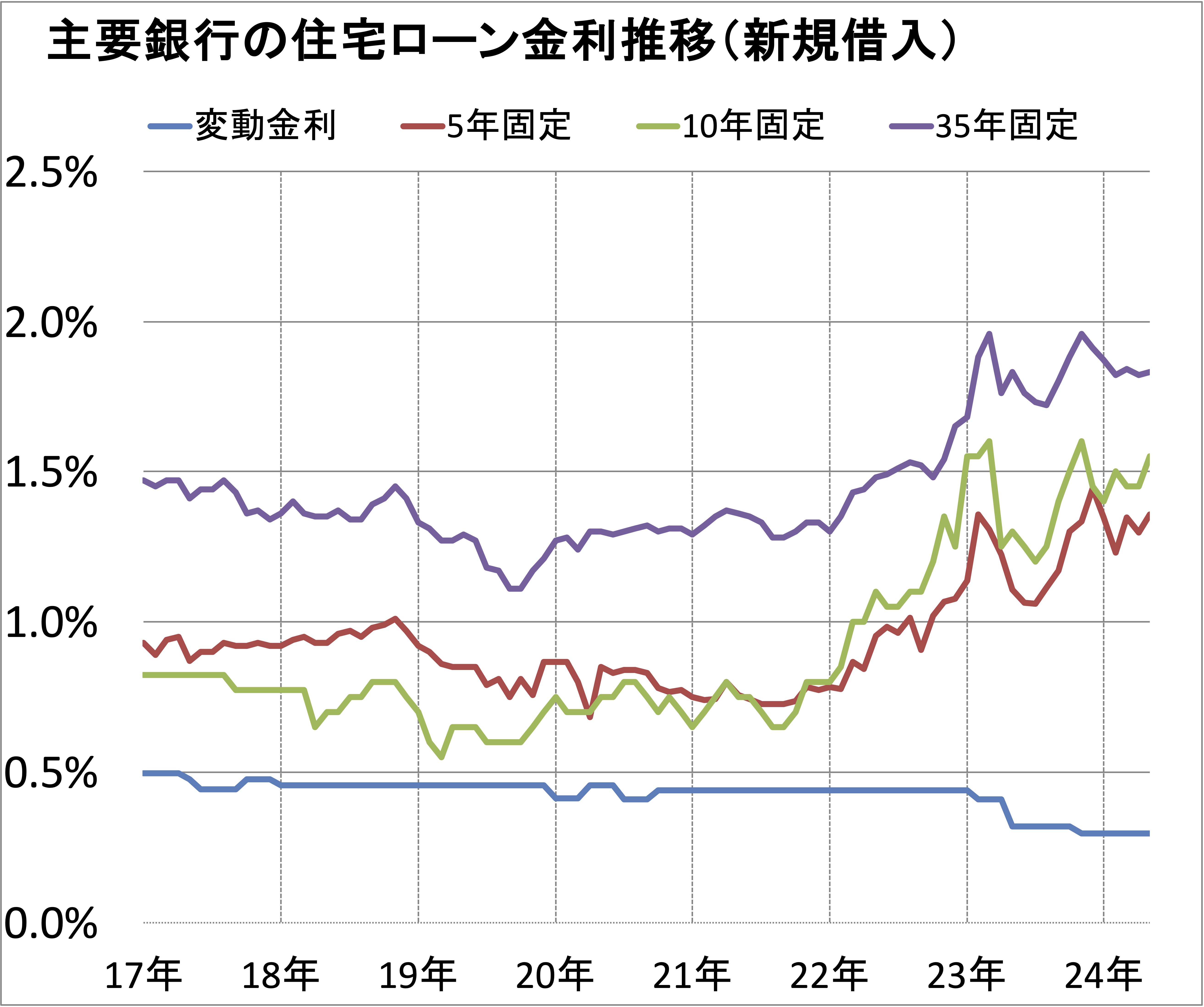

なお、2004年頃をピークに住宅ローン金利は下がり続けている。5年固定、10年固定、35年固定(全期間固定)については、足元では金利が上昇し始めているものの、長期的に見ればまだ低水準。一方、変動金利タイプは、史上最低水準となっている。

2024年2月のフラット35金利は、引き下げと予想

では、全期間固定の「フラット35」の金利見通しを確認しよう。実は、機関投資家に販売している「支援機構債券」(原価)の金利に、「上乗せ金利」(コスト)を足せば、翌月の金利が予測できる。

住宅金融支援機構が2024年1月19日に発表した「第201回貸付債権担保住宅金融支援機構債券」の金利を見ると、1.000%だった。上乗せ金利(コスト)は、最近の水準では0.660%~1.020%となっている。2024年1月の上乗せ金利は+0.820%だった。

以上を踏まえ、2024年2月の「フラット35金利」は、以下になると予想する。

・フラット35:1.820%(前月比 -0.05%)

(借入期間21〜35年、頭金10%以上、団信あり)

・フラット20:1.340%(前月比 -0.05%)

(借入期間15〜20年)

フラット35の金利は、過去最低水準

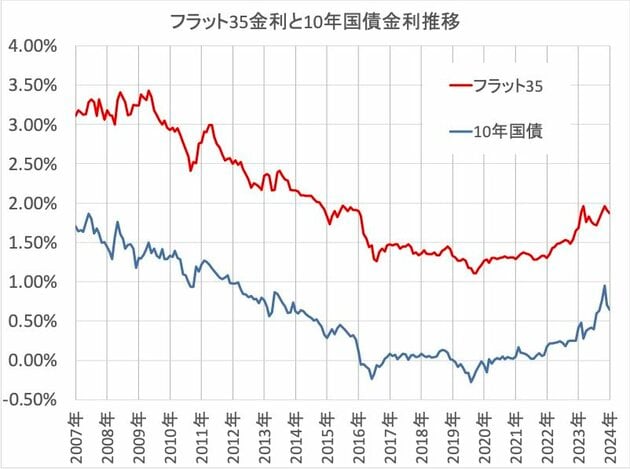

フラット35の金利は、2016年8月に0.900%の最低金利となったが、これには団体信用生命保険が含まれていない。当時の団体信用生命保険料である0.358%を金利として加算すると、当時の本当の金利は1.258%だった。

フラット35の金利は10年国債金利との連動性が高いといわれる。市場金利については、世界的な金利上昇により、日本の市場金利も上昇する可能性が指摘されており、当面は横ばいか、上昇していくと見られる。

なお、フラット35は2022年10月に商品改定があり、

これで、民間銀行の全期間固定の住宅ローンと比較しても、遜色ない商品になっている。フラット35は、審査基準がゆるく誰でも借りやすいというのが特徴だが、金利も低いとなると、全期間固定金利の中でも、有力な選択肢となる。

現在のフラット35および全期間固定金利は、長期的に見れば過去最低水準にある。借り換えを考えている人は、低金利状態が続いているうちに検討してもいいだろう。

変動金利は、横ばいか、やや引き下げ

次に、すでに発表されている銀行の2024年2月の「変動金利」を見ていこう。現在、楽天銀行が金利を発表している。

楽天銀行は、2月の金利を引き下げた。ソニー銀行は、金利を据え置いている。

【新規借入】(カッコ内は先月比)

・ソニー銀行(変動セレクト) 0.397%(前月比 ±0.000%)

・楽天銀行(住宅ローン) 0.557%(前月比 -0.003%)

【借り換え】

・ソニー銀行(変動セレクト) 0.297%(前月比 ±0.000%)

・楽天銀行(住宅ローン) 0.557%(前月比 -0.003%)

楽天銀行の変動金利は、わずかに上下はするものの直近数年間で大きな変更はない。金利上昇の局面でもその姿勢を変えていないが、変動金利は0.2%台の戦いとなっていることから、金利の低さでは勝負しない意向だろう。

他行については、変動金利を引き下げる動きも出ており、変動金利は今後も据え置きか、若干下落が予想される。

10年固定金利は引き下げ

最後に、10年固定金利の来月の金利を見てみよう。2024年2月の「10年固定金利」についても、すでに楽天銀行が発表している。

10年固定金利は、市場金利の上昇に合わせて徐々に上昇しているが、ソニー銀行、楽天銀行ともに2024年2月の金利を引き下げている。

【新規借入】(カッコ内は先月比)

・ソニー銀行(住宅ローン) 0.960%(前月比 -0.150%)

・楽天銀行(住宅ローン) 1.620%(前月比 -0.122%)

【借り換え】

・ソニー銀行(住宅ローン) 0.960%(前月比 -0.150%)

・楽天銀行(住宅ローン) 1.620%(前月比 -0.122%)

10年固定金利は各金融機関の主力商品の一つ。2023年は市場金利の上昇に合わせて各銀行とも金利を徐々に引き上げ傾向にあったが、最近は米国金利の引き下げ見通しなどもあり若干下げている。

市場金利(10年国債)の推移は?

ここで、住宅ローンの固定金利のベースとなる、市場金利(10年国債)の動向を見ておこう。

米国市場(10年国債)は、やや上昇

米連邦準備理事会(FRB)は、インフレ対策のため、積極的な利上げを継続的に推進していた。しかし、2023年12月12日〜13日開催の連邦公開市場委員会(FOMC)では、3会合連続で政策金利を据え置いた。

さらに、FRBのパウエル議長は会合後の記者会見で数年ぶりに利下げに転じることを示唆。米国市場金利は一段と引き下がり、12月14日、4カ月ぶりに4%を割り込んだ。

ただし、米新規失業保険申請件数などが予想より低水準だったこととを受けて、米連邦準備理事会(FRB)による早期利下げ観測が後退すると債券売りが出たため、金利はやや上昇に転じている。2024年1月22日の米国長期金利(10年国債利回り)は4.130%となっている。

日本の10年国債は、米国金利の影響を受け、やや上昇

日本の長期金利(10年国債)は、日銀による金融緩和政策により、低金利を維持してきた。しかし、2022年12月以降、日銀は金利上昇に向けて金融政策を転換。2023年10月30日〜31日に開いた金融政策決定会合では、長期金利の上限について、1%を一定程度超えても容認することを決めた。

なお12月7日の参院財政金融委員会で、植田日銀総裁は「年末から来年にかけて一段とチャレンジングになる」と発言。より積極的に利上げが進む可能性を示唆したが、1月18日の金融政策決定会合では、全員一致で現在の金融政策の維持を決めており、長期金利はやや下げている。

2024年1月22日の市場金利(10年国債利回り)は0.670%となっている。

また、現状の住宅ローン金利については、変動金利以外は上昇基調にあるのは間違いないが、それでも過去10年で見ると、まだ低水準であることに変わりはないのが現状だ。

変動金利は変わらず史上最低水準、

フラット35は引き下げと予想

以上のことから、2024年2月の住宅ローン金利は、

・フラット35は、引き下げ

・変動金利は、横ばいか、やや引き下げ

・10年固定金利は、引き下げ

という動きになりそうだ。

住宅ローンは銀行の収益の柱の1つとなっており、一定のボリュームを取りたいという銀行が多い。そのため、金融政策の引き締めが進みつつあるとはいえ、当面は急激な金利上昇の可能性は低いと思われる。

| 132銀行を比較◆住宅ローン実質金利ランキング[新規借入] |

| 132銀行を比較◆住宅ローン実質金利ランキング[借り換え] |

|

|

| 【金利動向】おすすめ記事 | 【基礎】から知りたい人の記事 |

| 【今月の金利】 【来月の金利】 【2025年の金利動向】 【変動金利】上昇時期は? 【変動金利】何%上昇する? |

【基礎の8カ条】 【審査】の基礎 【借り換え】の基礎 【フラット35】の基礎 【住宅ローン控除】の基礎 |

新規借入2026年5月最新 主要銀行版

住宅ローン変動金利ランキング

※借入金額3000万円、借入期間35年で試算

- 実質金利(手数料込)

- 1.080%

- 総返済額 3591万円

- 表面金利

- 年0.945%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,918円

疾病保障付住宅ローンの「保険料支払型」は若い時の保険料が安く、中途解約もOK

- 民間金融機関の中で住宅ローンの取扱残高ナンバーワン※日本国内。2007年3月時点より現在まで

- オプション団信の疾病保障付住宅ローンは保険料を毎月支払うタイプがあり、いつでもオプション団信だけ中途解約ができて使い勝手がいい

- 事前審査は来店不要。WEB利用で一部繰り上げ返済手数料が無料

関連記事 三菱UFJ銀行の金利推移、審査基準、注意点は?

関連記事 三菱UFJ銀行の金利推移、審査基準、注意点は? ![]()

住宅ローン 通期引下げプラン(新規借入、WEB申込コース)・変動金利

- 実質金利(手数料込)

- 1.085%

- 総返済額 3593万円

- 表面金利

- 年0.950%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,988円

①3大疾病50%保障+全疾病保障が無料

②先進医療特約も無料で付帯

③無料団信でも、急性心筋梗塞・脳卒中の手術をすれば、ローン残高の50%を保障するなど手厚い対応

- 三井住友信託銀行とSBIホールディングスが設立したネット銀行で、変動金利の低さではトップクラス

- 通常の団信に加えて、3大疾病(がん、脳卒中、急性心筋梗塞)50%保障(40歳未満)と、全疾病保障(8疾病+病気・ケガ)を無料で付帯

- フラット35も取り扱う

プロの評判・口コミ

淡河範明さん

住信SBIネット銀行の強みは業界トップクラスの金利の低さでしょう。ネット銀行なのですが、何故か店舗の方が金利や団信サービスで魅力的なことがあるのもユニークです。

住宅ローンの品揃えもバラエティで充実しています。利用するなら、金利の低い変動型がいいですね。

審査はとても厳格です。提出書類は、一切の代筆を許さない厳格さがありますね。もちろん書類に不備があればいちいち取り直しになったりし、意外と手間が発生することもあります。書類をしっかり用意することがポイントですね。

審査が通って融資実行までは3週間以上あけるのが原則なので、年末年始をまたいだりすると実際の融資実行がかなり遅れることがあるので注意です。

ただし、金利設定の細かな条件を理解していないと後で「そんなつもりじゃなかった」ということになりかねません。例えば、「固定金利特約タイプ」は、特約期間中に金利タイプを変更することはできません。その上、固定金利期間終了後は、何もしないと変動金利になりますが、その場合の変動金利はかなり高くなる(現在の金利設定の場合)ので、気をつける必要があります。

なお、給与振込銀行は別にしておきたい場合、住信SBIネット銀行は自動で毎月の返済分を他の銀行の口座から無料で吸い上げてくれる仕組みがあって便利です。

関連記事 住信SBIネット銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 1.085%

- 総返済額 3593万円

- 表面金利

- 年0.950%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,988円

①ネット銀行の低金利を店頭相談で申し込める!

②51歳以下なら3大疾病保障特約(50%)が無料で基本付帯

③新規借入なら、注文住宅で必要な「つなぎ融資」に対応

- SBIマネープラザは、証券、保険、住宅ローンなどを取り扱う、SBIグループのマネー相談プラザ

- 全国9店舗において対面で相談できるので、初心者でも安心

- 変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っており、2種類の住宅ローンを比較して申し込める

プロの評判・口コミ

淡河範明さん

SBIグループの企業で、変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っています。

住信SBIネット銀行の住宅ローンについては、住信SBIネット銀行自身で販売しているローンとは商品性が若干違います。融資実行時までに住宅建築にかかる土地購入代金等が必要な人に対しては、「つなぎ融資」の取扱いがあるのです。

また、店舗販売専用の商品なので、店舗で相談しながら手続き出来ます。ただし、住宅ローン相談窓口は全国に9店舗しかないため、居住地域によっては利用が困難です。

審査は住信SBIネット銀行と同じだと思っていいです。また、事務手続きに比較的時間がかかります。

関連記事 SBIマネープラザの金利推移、審査基準、注意点は? -

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

|

保証料や団信などの諸費用がほとんど無料  |

|

132銀行の住宅ローンを比較 >>返済額シミュレーションで、全銀行の金利を一気に比較・調査

|

- 年収に対して安心して買える物件価格は?

-

- ・年収200万円で妻が妊娠中の家族の上限は1600万円!?

- ・年収250万円の単身者の上限は1800万円!?

- ・年収300万円の4人家族の上限は1800万円!?

- ・年収350万円の2人家族の上限は2100万円!?

- ・年収400万円の単身者の上限は2500万円!?

- ・年収450万円の4人家族の上限は2000万円!?

- ・年収500万円の4人家族の上限は3000万円!?

- ・年収600万円の3人家族の上限は3500万円!?

- ・年収600万円の40代独身の上限は3000万円!?

- ・年収700万円の共働き夫婦の上限は5000万円!?

- ・年収800万円の3人家族の上限は4500万円!?

- ・年収1000万円の30代4人家族の上限は5000万円!?

- ・年収1000万円の40代4人家族の上限は3500万円!?

- ・年収1000万円の50代夫婦の上限は3000万円!?

※サイト内の金利はすべて年率で表示

プロの評判・口コミ

淡河範明さん

住宅ローンの商品設計は、いろいろ評価できると思います。一時期金利が低くなって競争力が高い印象でしたが、最近はそうでもありません。商品をよく改定するのでわかりにくい部分もあります。

ただし、実際の現場のスタッフは顧客本位の対応で積極的に相談に乗ってくれます。

審査は厳しい面も、やや緩い面もあるように感じますが、ルールを厳格に守る印象が強いです。住宅を投資用にしていたら、直ちに全額回収をしようとするような厳しさがあります。

「疾病保障付住宅ローン」については、金利を上乗せするタイプか、毎月別途支払う「保険料支払型」が選べます。「保険料支払型」は若いうちの保険料は安く、途中解約もできるというメリットがありますが、年齢とともに掛金が上がっていくタイプなので、住宅ローン残高が少なくなってきたら中途解約するなどの対応をしたいところです。

注文住宅を建設する際は、注意が必要です。本審査の時点で「工事請負契約」が必要になります。また、土地を先行購入するための融資には応じてくれますが、建設資金を分割支払いする場合には、例外はありますが応じてくれません。融資実行と支払タイミングが合わせづらく、状況によっては使いにくいです。