新規借入でフラット35を借りる場合は、10%の頭金が必要ですよね。これがない場合は、フラット35の事務代行をする民間銀行から別途で融資を受けることになるか、高い金利の適用となるか、どちらかになります。「フラット35で借りたいけど10%の頭金がない…」こういう理由で、やむなくフラット35を諦めている人に朗報です。保証料ゼロ、7月31日申し込みまでの期間限定で、融資手数料ゼロのSBI新生銀行を利用すれば、融資時点の頭金がゼロ円でも、わずかな追加コストでフラット35を最低金利で借りることができるという「裏技」が存在します。

※こちらの記事は2017年時点の情報です。

SBI新生銀行をつなぎ融資として使い、1年後にフラット35に借り換え

方法はとてもシンプルです。いったんフルローンでSBI新生銀行から住宅ローンを借ります。SBI新生銀行には頭金10%などという縛りはありません。そしてフラット35に借り換えられる条件である12カ月の支払いをつつがなく行い、フラット35に借り換えるのです。つまり、SBI新生銀行を「つなぎ融資」として活用するのです。

・SBI新生銀行で1年間借りる

・1年後に、フラット35に借り換える

実は、フラット35は、借り換える際に「頭金10%」などという縛りはありません。新規借入の場合は、頭金が10%以上ないと高い金利が適用されますが、借り換えは盲点になっているのです。以下は、フラット35の借り換え時のポイントです。

・借り入れの上限は住宅金融支援機構による住宅の担保評価額の200%と住宅ローンの残高のどちらか低い方

・借り換えまでに前の住宅ローンを12カ月遅延なく払っているという実績

・住宅の広さや性能の基準をクリアしており、住居として利用している

これらを満たしていれば、その時の金利で借り換えることが可能となります。

【関連記事はこちら!】

⇒フラット35の住宅ローン金利ランキング! メリット、手数料、おすすめの主要銀行を紹介

SBI新生銀行は保証料ゼロなので、つなぎ融資に使っても痛くない

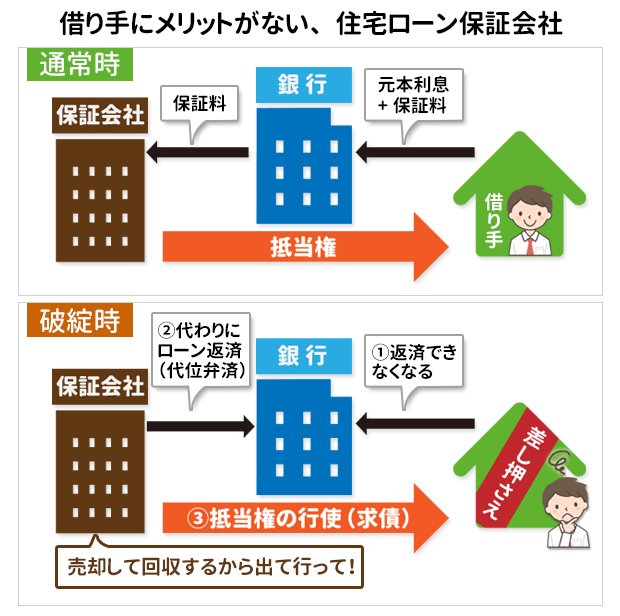

SBI新生銀行の特徴は、保証料がゼロ円ということですね。大手銀行で借りると、保証料を支払います。保証料とは、保証会社が銀行の住宅ローンの債権を保証する料金です。保証料を払うと、利用者が返せなくなった時に、代わって銀行に住宅ローンを払ってくれます。これを代位弁済と言います。

次に、保証会社は払った住宅ローンを債務者(住宅ローン利用者)に請求します。これを求償と言います。最終的には借り手は、住宅を売却(または競売)して返済するのです。

つまり、我々にとっては、自分が返せなくなった時のために銀行の債権を保護する保証料を自分で払っている状態なんですね。ハッキリ言って、我々にはまったくメリットのない費用です。SBI新生銀行は、この保証料がゼロ円なのですよ。

7月31日までの申し込みであれば融資手数料もゼロ円

ネット銀行であれば保証料はゼロ円です。じゃあ他のネット銀行でも良いんじゃない?という人もいるでしょう。

しかし、ネット銀行は保証料こそゼロ円ですけど、融資手数料がその分高いのです。だいたい融資額の2.16%(税込み)というところが多いですね。

それがSBI新生銀行では一律10万8000円です。しかも2017年7月31日までの融資申し込みであれば、ゼロ円というキャンペーン中なんですよ!

では、大手銀行、ネット銀行、SBI新生銀行の保証料、融資手数料を比較して見ましょう。

| 各銀行の住宅ローン保証料、融資手数料を比較! | |||

|---|---|---|---|

| 大手銀行(三菱UFJ銀行) | ネット銀行(住信SBIネット銀行) | SBI新生銀行(7月31日融資申し込みまで) | |

| 融資手数料 | 3万2400円 | 64万8000円 | 0円 |

| 保証料 | 57万4110円 | 0円 | 0円 |

| 合計 | 60万6510円 | 64万8000円 | 0円 |

| ※借入金額3000万円、借入期間30年で試算 | |||

住宅ローンを借りるには、この他に印紙税2万円、抵当権設定のための登録免許税0.4%、司法書士への報酬5万円~10万円が別途必要ですので、約23万~28万円が共通して上記に加算となります。銀行によって差の生じる費用ではないので、表からは外しました。

いかにSBI新生銀行のコストが安いかということが、如実にわかると思います。

【関連記事はこちら!】

⇒[SBI新生銀行の住宅ローンの金利・手数料は?]手数料が5.4万円からと安く、家事代行の特典も!変動型は表面金利と実質金利の差が大きいので注意

SBI新生銀行は団信ゼロ円、一括返済手数料もゼロ円

さらに、団体信用生命保険の保険料はSBI新生銀行が負担しますので、利用者の負担はゼロ円です。もし最初からフラット35で借りた場合、団信は別料金です。団信に加入すると、借入残高の0.358%を別料金で支払わなければなりませんね。

住宅を購入した当初というのは、想定外の出費が多いです。引っ越し費用に新しいカーテン、新居に合う家具や家電など、ちょっと油断すると100万円くらいかかってしまいます。

最初の費用を抑えられるメリットは、単純なトータル費用の比較だけでは測れない部分があります。

また、SBI新生銀行は借りるときだけでなく、全額一括返済する時の費用もゼロ円なんです。一般的な銀行では、3万2400円くらいの設定になっています。12カ月後にはフラット35に借り換えるつもりなのですから、一括返済手数料がゼロ円というのも重要なポイントです。

頭金ゼロ円でシミュレーション

ここまで、いかにSBI新生銀行の借入コスト・一括返済コストが安いかということをお話してきました。では、「一度、SBI新生銀行で借りてから12カ月後にフラット35に借り換える場合」と、「最初から頭金ゼロ円でフラット35を借りる場合」と、でどれだけ支払額が安くなるのか、シミュレーションしてみたいと思います。

《前提条件》

・頭金ゼロ、借入元本3000万円、35年元利均等返済、ボーナス払いなし

・SBI新生銀行の当初5年固定0.85%(2017年7月適用金利)

・フラット35(住信SBIネット銀行)の融資率9割超は1.53%(2017年7月適用金利)

| 当初12カ月の支払いは、SBI新生銀行が94万安い | |||

|---|---|---|---|

| SBI新生銀行(金利0.85%) | フラット35(金利1.53%) (住信SBIネット銀行) |

||

| 融資手数料 | 0万円 | 65万円 | |

| フラット35物件検査料 | 0万円 | 6万円 | |

| 税金等共通諸費用 | 25万円 | 25万円 | |

| 当初12カ月返済 | 99万円 | 111万円 | |

| 当初12カ月団信 | 0万円 | 11万円 | |

| 当初12カ月支払い合計 | 124万円 94万円お得! |

218万円 |

|

| ※2017年7月現在の金利で試算。頭金ゼロ、借入金額3000万円、借入期間35年、元利均等返済。SBI新生銀行は金利0.85%(5年固定)、団信込み。住信SBIネット銀行のフラット35は、頭金なしで金利1.53%、団信別料金。 | |||

前述したように、融資手数料がゼロ円というのが大きいですね。税金等諸費用は同じ25万円としました。また、フラット35では団信が別料金で当初の借入の0.358%を支払う必要がありますが、SBI新生銀行では金利に込みになっています。その結果、SBI新生銀行で借りた方が、当初12ヶ月の支払いは、94万円も少なくなります。

前にも書きましたけど、住宅ローンの借入当初の支払いが少なく済むというのは、数字以上のメリットがあると思います。なお、SBI新生銀行は当初1年固定も5年固定も同じ金利(0.85%)ですから、長めの固定期間にしておきます。

【関連記事はこちら!】

⇒住宅ローンで借りられる諸費用を15銀行で徹底比較! 不動産仲介手数料、引越費用までOKの銀行も!今や「頭金なし」「オーバーローン」は当たり前?

12カ月後に借り換え費用を払っても総支払額は変わらない

では次に、12カ月後にフラット35に借り換えるのに必要な費用を計算しましょう。

| 借り換え費用は95万円かかる! | |||

|---|---|---|---|

| SBI新生銀行 ↓ フラット35 (住信SBIネット銀行) |

フラット35のまま、借り換えせず | ||

| 一括返済手数料 | 0万円 | 0万円 | |

| 融資手数料 | 63万円 | 0万円 | |

| フラット35物件検査料 | 6万円 | 0万円 | |

| 税金等共通諸費用 | 25万円 | 0万円 | |

| 借り換え費用合計 | 95万円 | 0万円 | |

| ※2017年7月現在の金利で試算。住信SBIネット銀行のフラット35は、頭金ゼロ、借り換え額は2926万円、借入期間34年、元利均等返済、金利1.37% | |||

借り換え費用は95万円ですね。では、先ほどの当初12カ月の支払額と合算してみましょう。

| 借り換え費用を含めると、総支払額はトントン! | ||

|---|---|---|

| SBI新生銀行 ↓ フラット35(金利1.37%) |

フラット35のまま、借り換えせず (金利1.53%) |

|

| 当初12カ月支払い合計 | 124万円 | 218万円 |

| 借り換え費用合計 | 95万円 | 0万円 |

| 当初12カ月+借り換え費用 | 219万円 | 218万円 |

「SBI新生銀行からフラット35に借り換え」というケースは、当初の12カ月で支払いが94万円安くなりますが、借り換え費用が、ほぼ同額の95万円かかります。結局、総支払額はほぼ一緒であり、収支はトントンという事になります。保証料がゼロ円、融資手数料がゼロ円、一括返済手数料がゼロ円のSBI新生銀行だからこそ、こういう考え方で借り換えが出来るんです。

他の金融機関で1年後に借り換えるなんてことをしたら、大幅な赤字になってしまいますが、SBI新生銀行だからこそ、ほぼトントンに持ってこれるのです。

では、35年間の総支払額はどうなるのでしょうか。計算してみました。

| 金利水準が一定なら、302万円もお得になる! | |||

|---|---|---|---|

| SBI新生銀行 ↓ フラット35(金利1.37%) |

フラット35(金利1.53%)のまま、借り換えせず | ||

| 毎月返済額 | 9.0万円 | 9.2万円 | |

| 残り34年返済額 | 3662万円 | 3766万円 | |

| 残り34年団信保険料 | 利息に込み | 199万円 | |

| 残り34年の支払額合計 | 3662万円 | 3965万円 | |

| 全期間の支払額合計 | 3881万円 302万円もお得! |

4183万円 |

|

| ※2017年7月現在の金利で試算。頭金ゼロ、借入金額3000万円、借入期間35年、元利均等返済。SBI新生銀行は金利0.85%(5年固定)、団信込み。住信SBIネット銀行のフラット35は、頭金なしで金利1.53%、団信別料金。 | |||

借り換え時は頭金がなくても最低金利が適用されます。その結果、全期間の支払額合計では、「SBI新生銀行からフラット35に借り換えた場合」の方が、302万円もお得という結果になりました。

| ■SBI新生銀行の住宅ローンの概要 | |

| 金利 | ⇒「SBI新生銀行」詳細ページを見る |

| 無料団信の保障範囲 | 死亡・高度障害 |

| オプション保険[保険料] | がん団信(金利+0.10%) |

| 事務手数料(税込) | 借入金額×2.2%(消費税込み) |

| 【ポイント】 表面金利の低さがポイント。変動金利は約半年を過ぎた後に金利優遇幅が縮小して金利が上昇するなど複雑な動きをするので、諸費用などをすべて加味した実質金利で比較したい。過去に繰り上げ返済で期間短縮した場合、入院時などにその期間だけ元本返済を止められるサービスもある。 |

|

|

|

【関連記事はこちら!】

⇒[SBI新生銀行の住宅ローンの金利・手数料は?]手数料が5.4万円からと安く、家事代行の特典も!変動型は表面金利と実質金利の差が大きいので注意

フラット35の最低金利が適用され、

団信保険料の値下げのメリット受けられる

フラット35に借り換えることで、2つのメリットを得られます。

・頭金10%という縛りがないので、その時の最低金利で借りられる。

・2017年10月以降の融資申し込みなので、団信保険料が値下げされ、「身体障害」も保障される。

実は、2つ目のメリットが大きいです。今の時点で団信を付けたら、保険料率は0.358%を別料金で支払うことになりますが、2017年10月以降でしたら金利を0.28%上乗せとなります。つまり、団信が値下げされるのです。

今、借りてしまうと、0.358%という高い保険料率がずっと適用されてしまいます。さらに、今の機構団信の保障範囲は、「死亡+高度障害」ですが、2017年10月以降ですと「死亡+身体障害2等級以上」が保障されるようになります。これは保障範囲の拡大です。

フラット35の金利が1.88%以上になったら5年間は様子見できる

ここで気になることがありますよね。そうです、1年後に借り換えるときは、その時点のフラット35の金利が適用されることになりますので、金利が上がっている可能性もあるんです。

ちなみに1年後のフラット35金利が何%までに収まっていれば、借り換えすべきなのでしょうか。今月時点の金利を元にシミュレーションしたのが下記の表です。

| 一年後に、金利1.88%以下なら、借り換えすべき | ||

|---|---|---|

| SBI新生銀行 ↓ フラット35(金利1.88%) |

フラット35(金利1.53%)のまま、借り換えせず | |

| 毎月返済額 | 9.7万円 | 9.2万円 |

| 残り34年返済額 | 3962万円 | 3766万円 |

| 残り34年団信保険料 | 利息に込み | 199万円 |

| 残り34年の支払額合計 | 3962万円 | 3965万円 |

| 全期間の支払額合計 | 4181万円 金利1.88%が分岐点 |

4183万円 |

シミュレーションの結果、1.88%が分岐点でした。12カ月後の借り換え時点でフラット35の金利が1.88%であったら、全期間の総支払いの合計は、当初から頭金10%以下の金利である1.53%で借りた場合とほぼ同じになります。1年後のフラット35金利が、1.88%以下であれば借り換えるのがいいでしょう。

一方、1年後のフラット35の金利が1.88%を超えていたら、2つの選択肢が考えられます。

・身体障害の保障が付く団信にグレードアップするために、全期間で支払いが多くなっても、フラット35に借り換える

・まだ残り4年間はフラット35よりも低金利な0.85%で借りられるので、引き続きSBI新生銀行で借りつつ、借り換えのタイミングを待つ

当初5年固定にしておいた理由はここにあるんですよね。来年の金利の動きを予測することは困難です。5年固定で0.85%というのは十分に低い金利ですし、借り換えのタイミングを5年間は様子見することが出来る点がミソです。たとえ金利が期待した通りにならなくても、状況に応じて複数の選択肢を確保できる。これがこの方法をおすすめする理由です。

自己資金が少ないならSBI新生銀行でも注意が必要

今回はSBI新生銀行の利用方法として、頭金がない人に、フラット35への借り換えをお話ししました。特に1年後に借り換えたとしても費用がトントンになるというのは、大きなメリットです。それだけ最初のコストを低く抑えられるということですね。

しかし、良い点ばかりではありません。SBI新生銀行で住宅ローンを借りる場合に絶対に知っておかなければならない注意点をまとめておきます。注意点は4つあります。

(1)変動金利(半年型)は6カ月後に金利が上がる

SBI新生銀行の住宅ローンの変動金利は「半年型」と記載されています。借り入れからわずか半年後に0.2~0.3%上がるように設定されています。しかも上がるとは書いていないんです。

『基準金利-○○%が適用される』

こんな回りくどい書き方です。実際に計算してみたら、早い話が0.2%から0.3%上がることなんだということがやっとわかるような感じです。なので、今回のシミュレーションでは変動金利ではなく5年固定金利で行っています。

(2)変動金利の5年ルールが無い

一般的な都銀の住宅ローン変動金利には、5年ルールと呼ばれるものがあります。5年ルールとは、仮に変動金利が上がったとしても5年間は毎月の返済額が上げないというルールです。しかし、SBI新生銀行は都銀でありながらこの5年ルールがありません。つまり、変動金利が上昇した場合、毎月の返済額もそれに連動して増えていくという事になります。

なので、今回のシミュレーションでは変動金利ではなく5年固定金利で行っています。

(3)変動金利は短期プライムレートに連動しない

一般的な都銀の住宅ローン変動金利は短期プライムレートに連動し6カ月ごとの見直しを行います。しかし、SBI新生銀行の『当初借入金利』と『住宅ローン基準金利』は短期プライムレート等の市場金利に連動しておらず、毎月見直しを行います。一般的な都銀の変動金利なら、6カ月ごとの見直しですけど、SBI新生銀行の変動金利は毎月、いつ上がってもおかしくないんですね。

なので、今回のシミュレーションでは変動金利ではなく5年固定金利で行っています。

(4)ローン残高が500万円を切ると金利が高くなる

残高が500万円より少なくなると金利優遇が減る、またはゼロになってしまいます。変動金利ならば0.4%、当初固定金利なら0.7%ほど金利が高くなる計算です。これを知らずに借りていると割高な金利を取られてしまいます。借入当初から時間が経つと忘れてしまうんですよね。気を付けましょう。

なので、今回のシミュレーションでは、1年で借り換えることを前提にしています。

自己資金が少ない場合は、注意しながら使いたいSBI新生銀行

このように利用にあたっては注意点の多いSBI新生銀行ですが、当初固定金利など上手く利用すれば、融資手数料が安く、金利変動リスクも抑えられるので、自己資金が少ない場合にはおすすめの銀行なのです。注意点を理解した上で、上手に活用したいですね。

※本記事内の表や計算式は、記事公開当時の消費税率8%を適用して記載しています。

| ■SBI新生銀行の住宅ローンの概要 | |

| 金利 | ⇒「SBI新生銀行」詳細ページを見る |

| 無料団信の保障範囲 | 死亡・高度障害、要介護3以上 |

| オプション保険[保険料] | がん団信(金利+0.10%) |

| 事務手数料(税込) | 借入金額×2.2%(消費税込み) |

| 【ポイント】 表面金利の低さがポイント。変動金利は約半年を過ぎた後に金利優遇幅が縮小して金利が上昇するなど複雑な動きをするので、諸費用などをすべて加味した実質金利で比較したい。過去に繰り上げ返済で期間短縮した場合、入院時などにその期間だけ元本返済を止められるサービスもある。 |

|

|

|

|

【関連記事はこちら!】

⇒[SBI新生銀行の住宅ローンの金利・手数料は?]手数料が5.4万円からと安く、家事代行の特典も!変動型は表面金利と実質金利の差が大きいので注意

| 132銀行を比較◆住宅ローン実質金利ランキング[新規借入] |

| 132銀行を比較◆住宅ローン実質金利ランキング[借り換え] |

|

|

| 【金利動向】おすすめ記事 | 【基礎】から知りたい人の記事 |

| 【今月の金利】 【来月の金利】 【2025年の金利動向】 【変動金利】上昇時期は? 【変動金利】何%上昇する? |

【基礎の8カ条】 【審査】の基礎 【借り換え】の基礎 【フラット35】の基礎 【住宅ローン控除】の基礎 |

新規借入2026年6月最新 主要銀行版

住宅ローン変動金利ランキング

※借入金額3000万円、借入期間35年で試算

- 実質金利(手数料込)

- 1.065%

- 総返済額 3582万円

- 表面金利

- 年0.930%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,710円

①「がん・4疾病50%+全疾病+月次返済保障」が割安!

②住宅ローン金利優遇割ならダントツの低金利

③KDDIグループのインターネット銀行で全国に対応

- KDDIグループのネット銀行で、変動金利は業界トップクラスの低金利

- 団信が充実しており、「がん・4疾病50%保障団信」「全疾病保障」「月次返済保障」が割安で付帯

- ネットだけで契約を完了でき、仮審査は最短当日回答、本審査は最短2~3営業日で回答など、審査スピードも速い

関連記事 auじぶん銀行の金利推移、審査基準、注意点は?

関連記事 auじぶん銀行の金利推移、審査基準、注意点は? ![]()

住宅ローン(事務手数料型)・変動金利

- 実質金利(手数料込)

- 1.080%

- 総返済額 3591万円

- 表面金利

- 年0.945%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,918円

疾病保障付住宅ローンの「保険料支払型」は若い時の保険料が安く、中途解約もOK

- 民間金融機関の中で住宅ローンの取扱残高ナンバーワン※日本国内。2007年3月時点より現在まで

- オプション団信の疾病保障付住宅ローンは保険料を毎月支払うタイプがあり、いつでもオプション団信だけ中途解約ができて使い勝手がいい

- 事前審査は来店不要。WEB利用で一部繰り上げ返済手数料が無料

プロの評判・口コミ

淡河範明さん

住宅ローンの商品設計は、いろいろ評価できると思います。一時期金利が低くなって競争力が高い印象でしたが、最近はそうでもありません。商品をよく改定するのでわかりにくい部分もあります。

ただし、実際の現場のスタッフは顧客本位の対応で積極的に相談に乗ってくれます。

審査は厳しい面も、やや緩い面もあるように感じますが、ルールを厳格に守る印象が強いです。住宅を投資用にしていたら、直ちに全額回収をしようとするような厳しさがあります。

「疾病保障付住宅ローン」については、金利を上乗せするタイプか、毎月別途支払う「保険料支払型」が選べます。「保険料支払型」は若いうちの保険料は安く、途中解約もできるというメリットがありますが、年齢とともに掛金が上がっていくタイプなので、住宅ローン残高が少なくなってきたら中途解約するなどの対応をしたいところです。

注文住宅を建設する際は、注意が必要です。本審査の時点で「工事請負契約」が必要になります。また、土地を先行購入するための融資には応じてくれますが、建設資金を分割支払いする場合には、例外はありますが応じてくれません。融資実行と支払タイミングが合わせづらく、状況によっては使いにくいです。

関連記事 三菱UFJ銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 1.085%

- 総返済額 3593万円

- 表面金利

- 年0.950%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,988円

①ネット銀行の好金利を店頭相談で申し込める!

②51歳以下なら3大疾病保障特約(50%)が無料で基本付帯

③新規借入なら、注文住宅で必要な「つなぎ融資」に対応

- SBIマネープラザは、証券、保険、住宅ローンなどを取り扱う、SBIグループのマネー相談プラザ

- 全国8店舗において対面で相談できるので、初心者でも安心

- 変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っており、2種類の住宅ローンを比較して申し込める

プロの評判・口コミ

淡河範明さん

SBIグループの企業で、変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っています。

住信SBIネット銀行の住宅ローンについては、住信SBIネット銀行自身で販売しているローンとは商品性が若干違います。融資実行時までに住宅建築にかかる土地購入代金等が必要な人に対しては、「つなぎ融資」の取扱いがあるのです。

また、店舗販売専用の商品なので、店舗で相談しながら手続き出来ます。ただし、住宅ローン相談窓口は全国に8店舗しかないため、居住地域によっては利用が困難です。

審査は住信SBIネット銀行と同じだと思っていいです。また、事務手続きに比較的時間がかかります。

関連記事 SBIマネープラザの金利推移、審査基準、注意点は? -

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

|

保証料や団信などの諸費用がほとんど無料  |

|

132銀行の住宅ローンを比較 >>返済額シミュレーションで、全銀行の金利を一気に比較・調査

|

- 年収に対して安心して買える物件価格は?

-

- ・年収200万円で妻が妊娠中の家族の上限は1600万円!?

- ・年収250万円の単身者の上限は1800万円!?

- ・年収300万円の4人家族の上限は1800万円!?

- ・年収350万円の2人家族の上限は2100万円!?

- ・年収400万円の単身者の上限は2500万円!?

- ・年収450万円の4人家族の上限は2000万円!?

- ・年収500万円の4人家族の上限は3000万円!?

- ・年収600万円の3人家族の上限は3500万円!?

- ・年収600万円の40代独身の上限は3000万円!?

- ・年収700万円の共働き夫婦の上限は5000万円!?

- ・年収800万円の3人家族の上限は4500万円!?

- ・年収1000万円の30代4人家族の上限は5000万円!?

- ・年収1000万円の40代4人家族の上限は3500万円!?

- ・年収1000万円の50代夫婦の上限は3000万円!?

※サイト内の金利はすべて年率で表示

プロの評判・口コミ

淡河範明さん

auじぶん銀行の魅力は、業界トップクラスの変動金利です。変動金利が大好きな人なら、最上位にすすめたいですね。最大2億円まで借りられるのも大きなポイントです。

審査に関しては、めちゃくちゃ早いです。申し込んでから基本的には1ヶ月以内に融資実行ができるので、急いでいる場合にはありがたい。「今月中に融資して欲しい」とアピールすれば、審査がスムーズに運びやすいです。

団信では「がん・4疾病50%保障団信」が無料で付いているプランもあり、通常の団信より手厚いと言えます。通常、保障を厚くするのであれば、金利を上乗せする必要がありますが、無料でつくのは魅力です。