マイナス金利の導入で預金金利と住宅ローン金利が下がった。預金の利息は減ったが、住宅ローンは総借入額や毎月の返済金額が少なくなるなどプラスの効果が出た。実際、住宅ローンの借り換えや新規申し込みも急拡大。その一方で、せっかく下がった金利も4月に入ってわずかだが上昇するなどの動きもある。今回は住宅ローンで失敗しないポイントを紹介しよう。

総返済額を確定させて、

不確実性をゼロにする!

住宅ローンは金利タイプ別に、変動型、固定金利選択型、全期間固定型の大きく3つに分かれる。住宅ローンの不確実性を排除したいなら、ずばり、全期間固定の一択だ。

金利だけみれば現在0.6%前後の変動型は魅力的。しかし、生活設計塾クルー取締役の深田晶恵さんは、変動型はリスク大だという。

「変動型は半年ごとに金利が見直されます。これでは不確実性は解消されません」(深田さん)

また、変動金利が政策金利に連動することにも注目、今が低金利だからといって安心できないという。

「政策金利は、通常0.25%刻みで動きます。もし政策金利が1回でも引き上げられたら、変動金利も同様に動く。そうなると、0.8~0.9%台の10年固定とほぼ同じか、それ以上となるのです」(深田さん)

では、次に低金利の固定金利期間選択型はどうか。これは、ある一定の期間中は金利を固定する「特約」がついたローンで、3年、7年、10年、15年などがある。ただ、固定期間終了後は原則、変動金利型に移行する。その際、新たな期間固定型を選ぶこともできるが、もし、その時に極端に金利が上がっていた場合は、変動型にしろ固定金利型にしろ、毎月の返済額は大幅に増えてしまう。変動型ほどではないが、ローンの不確実性は残る。

深田さんは、変動金利と固定金利の差が歴史的に縮小した今、「全期間固定型がオススメ」と考える。

「最大のメリットは、金利変動の心配をしなくて済むこと。しかも、今なら1.5%前後で、これは底値の可能性が大きい」(深田さん)

そもそも全期間固定ならローンの総返済額が初めからハッキリわかるから不確実性はゼロ。しかも今なら超低金利。長期間ほど割安かつ安全というわけだ。

現状の低金利が続くという不確定の前提を元にローンは考えないほうが無難と心得よう。

【ポイント1】

全期間を固定金利にして総返済額を「確定」する

~変動型は金利上昇で支払額が増大してしまう!~

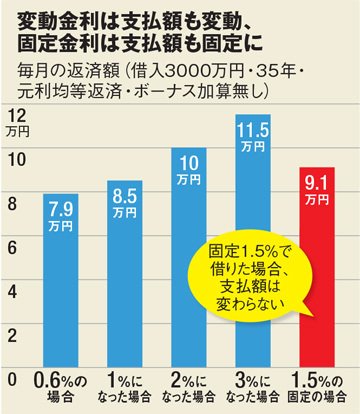

低金利で人気の変動型だが、金利を約束する期間はたったの半年。今の0.6%前後の金利がずっと続く保証はまったくなく、30年後には2%以上になっている可能性はゼロではない。一方、35年固定は、変動型の実に70倍もの期間で今の金利を固定する。その金利は1.5%前後で、変動金利との差は1%以下の水準にまで低下した。もともと変動型に比べて圧倒的に長く金利が固定されていて安心だったが、昨今の低金利で変動型との金利差がぐんと縮まり、オトクになったのだ。

【ポイント2】

「まずは変動で借りておき、将来は固定へ」は危険!

~金利の上昇局面においては変動より固定が先に上がる~

住宅のセールストークに「まずは低金利の変動で借りておき、毎月の返済額を抑え、金利が上がりそうになったら、固定に切り替えればいい」というのがある。0.6%の変動金利が上がりそうになれば0.8%の10年固定に切り替えたらいいというわけだ。しかし「こうしたスイッチング作戦は実現性が低い」(深田さん)。実は固定金利のほうが先に上昇する仕組みになっている。このため、0.8%で借りるつもりが、1%超で借り換える羽目になってしまうことになるのが現実だ。

【ポイント3】

頭金が多ければ多いほどローンの返済が楽に!

~頭金がゼロと1割でも毎月の生活で大きな差がつく~

昨今は頭金ゼロでローンを組む人が多いと、深田さん。「今の低金利なら、頭金なしでも今の家賃程度で返していける。じゃあ、買っちゃおうと安易に考えている人が多いですね」 (深田さん)。しかし、たとえ低金利であっても、頭金は多いに越したことはない。上の例では、頭金がゼロの場合より頭金が1割の場合は、年間の返済額が約10万円も安くなり、5割なら半額にまで減る。住宅を買うならまず頭金を貯める。それが安全な住宅ローンを組むコツと心得たい。

【ポイント4】

60~65歳までに全額返済を目指そう!

~退職金での一括返済では老後の備えがおろそかに~

「定年退職時に住宅ローンが1000万円以上残ってしまう。どうしたらいい?という相談を受けるケースは少なくありません」(深田さん)。結局、退職金で一括返済をせざるを得なくなり、老後の備えがそれだけおろそかになってしまう。これでは「下流老人」へまっしぐらだ。これから新規で借りる人は、住宅ローンを定年までに完済できるかどうかが「老後の安心のカギ」(深田さん)。遅くとも65歳までに返せる額での借り入れにとどめよう。今が低金利だからといって借り過ぎてはいけない。

【ポイント5】

低金利だからといって借り過ぎには注意!

~「いくらまでなら買える?」自分の返済能力を知ろう~

ローン利用額の違いで返済総額はどれだけアップするのか?

上に示したのは、金利1.5%で3000万円から5000万円まで、借入額をアップさせた場合の毎月返済額がどれだけ差があるかということ。3500万円を借り入れた場合、3000万円と比べると毎月1万6000円も多くなってしまう。35年返済で1.5%はわりと低いが、それでも、これだけの差が付くのだ。

「まずは、自分にはいくらまでの家だったら買えるのかを知ることから始めてください」と深田さん。ほしい物件ありきで始めないことが大切。

| 132銀行を比較◆住宅ローン金利ランキング[借り換え] (⇒ 新規借入はこちら) |

|

|

| 【金利動向】おすすめ記事 | 【基礎】から知りたい人の記事 |

| 【今月の金利】 【来月の金利】 【2026年の金利動向】 【変動金利】上昇時期は? 【変動金利】何%上昇する? |

【借り換え】の基礎 【基礎の8カ条】 【審査】の基礎 【フラット35】の基礎 【住宅ローン控除】の基礎 |

| おすすめ記事はこちら 【借り換え】多くの人は「高い変動金利」で損している! 【借り換え】メリット額が分かる返済額シミュレーション 【金利】132銀行の住宅ローン金利推移をプロが比較(毎月更新) 【金利】変動金利が上がる時期を予測! 【読み物】年収700万円台世帯は破綻必至!? 【諸費用】手数料・引越し代も借りられる銀行は?(17銀行比較) 【審査】「審査基準」を17銀行で比較(年収、勤続年数) |

借り換え2026年6月最新 主要銀行版

住宅ローン変動金利ランキング

※借入金額2500万円、借入期間30年で試算

- 実質金利(手数料込)

- 1.106%

- 総返済額 2929万円

- 表面金利

- 年0.950%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 79,836円

①ネット銀行の好金利を店頭相談で申し込める!

②51歳以下なら3大疾病保障特約(50%)が無料で基本付帯

③新規借入なら、注文住宅で必要な「つなぎ融資」に対応

- SBIマネープラザは、証券、保険、住宅ローンなどを取り扱う、SBIグループのマネー相談プラザ

- 全国8店舗において対面で相談できるので、初心者でも安心

- 変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っており、2種類の住宅ローンを比較して申し込める

関連記事 SBIマネープラザの金利推移、審査基準、注意点は?

関連記事 SBIマネープラザの金利推移、審査基準、注意点は? ![]()

住宅ローン 通期引下げプラン(借り換え、WEB申込コース)・変動金利

- 実質金利(手数料込)

- 1.106%

- 総返済額 2929万円

- 表面金利

- 年0.950%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 79,836円

①3大疾病50%保障+全疾病保障が無料

②先進医療特約も無料で付帯

③無料団信でも、急性心筋梗塞・脳卒中の手術をすれば、ローン残高の50%を保障するなど手厚い対応

- 三井住友信託銀行とSBIホールディングスが設立したネット銀行で、変動金利の低さではトップクラス

- 通常の団信に加えて、3大疾病(がん、脳卒中、急性心筋梗塞)50%保障(40歳未満)と、全疾病保障(8疾病+病気・ケガ)を無料で付帯

- フラット35も取り扱う

プロの評判・口コミ

淡河範明さん

住信SBIネット銀行の強みは業界トップクラスの金利の低さでしょう。ネット銀行なのですが、何故か店舗の方が金利や団信サービスで魅力的なことがあるのもユニークです。

住宅ローンの品揃えもバラエティで充実しています。利用するなら、金利の低い変動型がいいですね。

審査はとても厳格です。提出書類は、一切の代筆を許さない厳格さがありますね。もちろん書類に不備があればいちいち取り直しになったりし、意外と手間が発生することもあります。書類をしっかり用意することがポイントですね。

審査が通って融資実行までは3週間以上あけるのが原則なので、年末年始をまたいだりすると実際の融資実行がかなり遅れることがあるので注意です。

ただし、金利設定の細かな条件を理解していないと後で「そんなつもりじゃなかった」ということになりかねません。例えば、「固定金利特約タイプ」は、特約期間中に金利タイプを変更することはできません。その上、固定金利期間終了後は、何もしないと変動金利になりますが、その場合の変動金利はかなり高くなる(現在の金利設定の場合)ので、気をつける必要があります。

なお、給与振込銀行は別にしておきたい場合、住信SBIネット銀行は自動で毎月の返済分を他の銀行の口座から無料で吸い上げてくれる仕組みがあって便利です。

関連記事 住信SBIネット銀行の金利推移、審査基準、注意点は? ![]()

住宅ローン・金利選択型(借り換え) 特別金利・変動金利

- 実質金利(手数料込)

- 1.112%

- 総返済額 2936万円

- 表面金利

- 年1.019%

- 手数料(税込)

- 330000円

- 保証料

- 0円

- 毎月返済額

- 80,628円

手数料が定額の33万円で割安

- 事務手数料が一律33万円と安め

- 借入期間中なら変動金利と固定金利を何度も変更できる

- 通常の死亡・高度障害保障に加え、「全疾病就業不能保障」「がん50%保障」付きの団信保険が無料で付けられる

プロの評判・口コミ

淡河範明さん

楽天銀行の魅力は手数料が定額の33万円(税込み)で、ほかのネット銀行と比べても割安な点です。特に借り換えではメリットが出やすいですね。

諸費用、保証料、団信など、事務手数料以外はほとんど無料なのも魅力です。

なお、審査は固くて厳しいほうです。クレジットカードの支払いで延滞は、厳しく見られる傾向があるようです。また、注文住宅などで物件の前面道路が私道の場合、私道の所有権や使用許諾権についてチェックされるなど、非常に細かい点までチェックします。

関連記事 楽天銀行の金利推移、審査基準、注意点は? -

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

|

保証料や団信などの諸費用がほとんど無料  |

|

132銀行の住宅ローンを比較 >>返済額シミュレーションで、全銀行の金利を一気に比較・調査

|

- 年収に対して安心して買える物件価格は?

-

- ・年収200万円で妻が妊娠中の家族の上限は1600万円!?

- ・年収250万円の単身者の上限は1800万円!?

- ・年収300万円の4人家族の上限は1800万円!?

- ・年収350万円の2人家族の上限は2100万円!?

- ・年収400万円の単身者の上限は2500万円!?

- ・年収450万円の4人家族の上限は2000万円!?

- ・年収500万円の4人家族の上限は3000万円!?

- ・年収600万円の3人家族の上限は3500万円!?

- ・年収600万円の40代独身の上限は3000万円!?

- ・年収700万円の共働き夫婦の上限は5000万円!?

- ・年収800万円の3人家族の上限は4500万円!?

- ・年収1000万円の30代4人家族の上限は5000万円!?

- ・年収1000万円の40代4人家族の上限は3500万円!?

- ・年収1000万円の50代夫婦の上限は3000万円!?

※サイト内の金利はすべて年率で表示

プロの評判・口コミ

淡河範明さん

SBIグループの企業で、変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っています。

住信SBIネット銀行の住宅ローンについては、住信SBIネット銀行自身で販売しているローンとは商品性が若干違います。融資実行時までに住宅建築にかかる土地購入代金等が必要な人に対しては、「つなぎ融資」の取扱いがあるのです。

また、店舗販売専用の商品なので、店舗で相談しながら手続き出来ます。ただし、住宅ローン相談窓口は全国に8店舗しかないため、居住地域によっては利用が困難です。

審査は住信SBIネット銀行と同じだと思っていいです。また、事務手続きに比較的時間がかかります。