2019年9月が目前となりましたが、フラット35をはじめとした長期固定金利は過去最低水準を更新することになりそうです。となると借り換えのチャンスも拡大する見込みで、この金利水準ならば、過去5年にフラット35を借りたばかりの人であっても、住信SBIネット銀行のフラット35(保証型)への借り換えなら、確実に儲かるんです。「そんなアホなことがある訳がない」と疑う方は是非読んでみてください。

【千日太郎氏の最新記事】>>2025年の住宅ローン金利はどうなる? 利上げ見送りで変動金利は何%上がるのか?!

| 目次 フラット35を借りたばかりの人でもお得 |

| 金利は1%未満という過去最低水準へ |

| 【2018年8月に借りた人】86万円~の借り換えメリット |

| 【2017年8月に借りた人】152万円~の借り換えメリット |

| 【2016年8月に借りた人】33万円~の借り換えメリット |

| 【2015年8月に借りた人】391万円~の借り換えメリット |

| 【2014年8月に借りた人】453万円~の借り換えメリット |

金利は1%未満という過去最低水準へ

こんにちは、ブロガーの千日太郎です。

8月21日に翌月のフラット35金利のベースとなる住宅金融支援機構債の表面利率が発表されました。0.15%と前月から0.06ポイントの低下となっています。これに伴い、9月の住信SBIネット銀行のフラット35(保証型)の金利は0.06ポイント低下して、1%未満になると予想しています。新規借入(頭金2割以上)の場合、0.91%(予想)となり、借り換えも0.99%(予想)になるとみています。これは過去最低水準の金利です。

※編集部注:9月2日に発表された金利は、新規借入(頭金2割以上)が0.92%、借り換えは1.00%となり、予想よりも0.01%高い金利でした。以下の記事は予想金利で執筆しています。

【関連記事はこちら】>>2019年9月の住宅ローン金利動向を予想! 変動金利、10年固定、フラット35など、 人気商品の来月の金利は上がる?下がる?

団信込みで1%を切るということは、新規借入の人だけでなく既に住宅ローンをフラット35で借りている人にとって、借り換えのチャンスが到来したということでもあるのです。今回は過去5年に遡り、2019年9月の予想金利で借り換えた場合のシミュレーションを行いました。

結果は、過去5年で全て数十万円から数百万円の借り換えメリットがあるというものになりました。

特に金利の低い、フラット35「S」でも借り換えメリットが発生します。フラット35Sは、当初の5年又は10年の金利を引き下げるもので、引き下げ幅は時期によって変化しますが、金利引き下げ期間中であっても借り換えメリットがあるのです。

借り換えには「フラット35S」の商品は存在せず、金利引き下げの期間はありませんが、それでも借り換えメリットがありました。

(参考)フラット35Sの金利引き下げ幅の推移

0.60ポイント引き下げ(2015年2月9日資金を受け取りから2016年1月29日の申込み分)

0.30ポイント引き下げ(〜2017年10月)

0.25ポイント引き下げ(現在)

2015年8月は英国のEU離脱ショックによって大幅に長期金利が下がり、フラット35の金利は0.9%(団信は別払い)と最低になった時期ですが、それであっても団信込みで0.99%の金利で借り換えることで、借り換えのメリットが発生するのです。

シミュレーションの前提

・当初の借入条件は35年返済で、元利均等返済、ボーナス払いなし

・当初から団信に加入しており、借り換え後も団信に加入

・借り換え時点の住宅ローン残高は3000万円

・借り換え後も当初の借入年数とし、繰上げ返済せずに完済

・「フラット35S」の引き下げ期間は5年

それでは、実際に計算していきましょう。

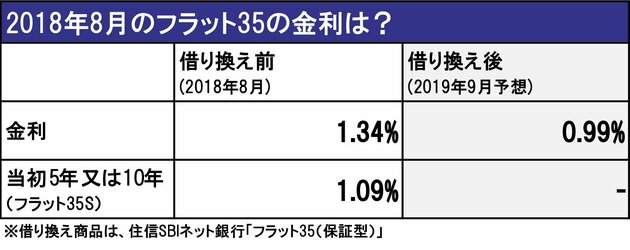

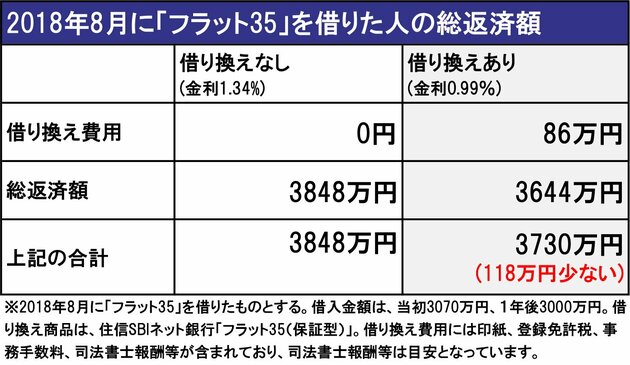

【2018年8月に借りた人】86万円~の借り換えメリット!

2018年8月の「フラット35」の金利・条件は下表の通りで、金利は1.34%でした。フラット35Sの場合、当初5年または10年間は0.25ポイント金利を引き下げます。「フラット35S」の引き下げ期間は5年として試算しました。

一方で、2019年8月の予想金利は0.99%です。

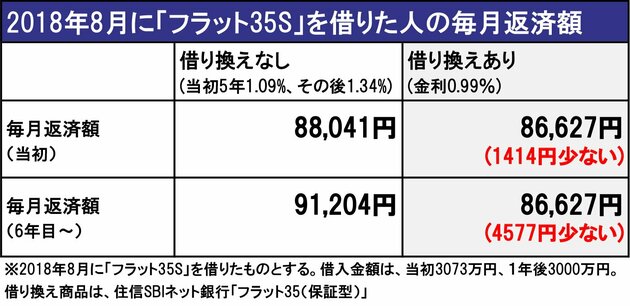

■「フラット35S」からの借り換え

「毎月返済額」はかなり少なくなりました。下表のように、当初5年間の毎月支払額は1414円少なくなり、6年目以降の毎月支払額は4577円も少なくなります。「フラット35S」の金利引き下げ期間でも、借り換え後の方が金利は低いので、毎月の返済額が少なくなっています。

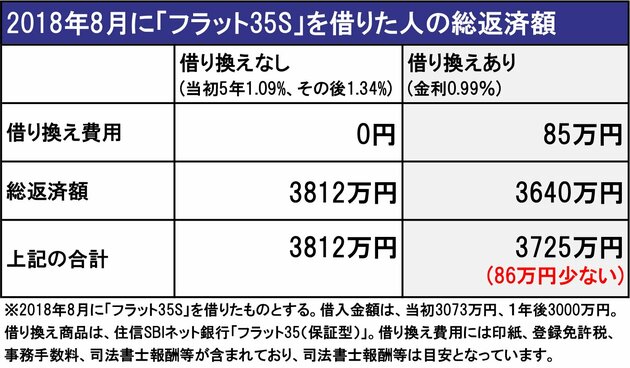

そして、「総返済額」はどうなったでしょうか。

「フラット35S」の金利引き下げ期間中は金利が低いので、借り換えメリットは少なくなりますが、それでも借り換え費用を払って借り換えた方が、86万円も総返済額でおトクになるのですね。

借り換えには手数料などを含めた諸費用がかかるのですが、その借り換え費用を払っても、総返済額で少なくなる金額を借り換えメリットと呼んでいます。

「今、借りている金利から何パーセント下がれば、借り換えでメリットがあるか?」これは一言で言い切ることが出来ません。借り換えメリットがあるかどうかは、以下の4つの要素によって決まるからです。

・借り換えに係る費用:安いほど借り換えメリットが出やすい。

・借り換え時のローン残高:多いほど借り換えメリットが出やすい。

・借り換えから完済までの期間:長いほど借り換えメリットが出やすい。

・金利の引き下げ幅:大きいほど借り換えメリットが出やすい。

たまに「住宅ローンを借りたばかりだから、借り換えてもメリットはないと思います」と言う人がいますが、逆です。借りたばかりのタイミングは、ローン残高が大きく、完済までの期間が長いので、むしろ借り換えメリットが出やすいのです。

住信SBIネット銀行フラット35(保証型)の融資手数料は2.2%(税込)となっており、借り換え費用は高い方の部類に入ります。しかし、他の借り換えメリット要素が大きいので、高い融資手数料を払ったとしてもトータルでトクになるのですね。

なお、この融資手数料も新たに借りるフラット35に組み込んで借り換えることも可能です。審査が通れば、借り換え費用を一時的に持ち出す必要もなくなります。

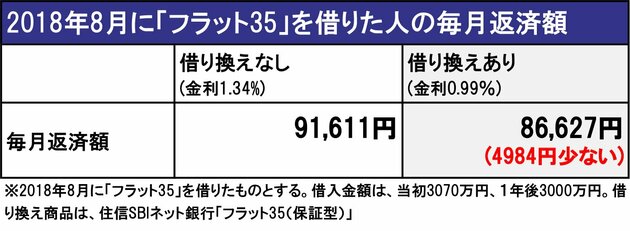

■普通の「フラット35」からの借り換え

なお、1年前に借りたのが普通のフラット35であれば、よりメリットが大きくなります。

毎月の返済額は借り換え前と後で下表のようになります。金利が下がりますので毎月の返済額が4984円も少なくすみますね。

そして、「総返済額」は次のようになりました。

借り換え費用が約86万円かかりますが、完済までの返済額では203万円も少なくなるので、総額では118万円も借り換えた方がおトクになるのですね。

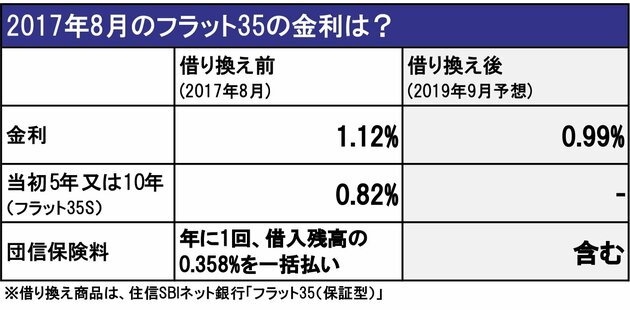

【2017年8月に借りた人】152万円~の借り換えメリット

2017年8月の「フラット35」の金利は1.12%、フラット35Sが適用される場合は、そこから0.3ポイント金利が差し引かれた0.82%でした。

2017年10月の制度変更の前は、年に1回、団体信用生命保険料をフラット35の金利とは別途で支払うという仕組みになっていました。なので、借り換え前の金利は「団信なし」の金利です。

金利引き下げがある当初5年または10年間は金利が低いように見えますが、団信保険料として、年に1回、借入残高の0.358%も支払っています。現在の金利と比較するのであれば、0.358%をプラスした金利と比較する必要があります。

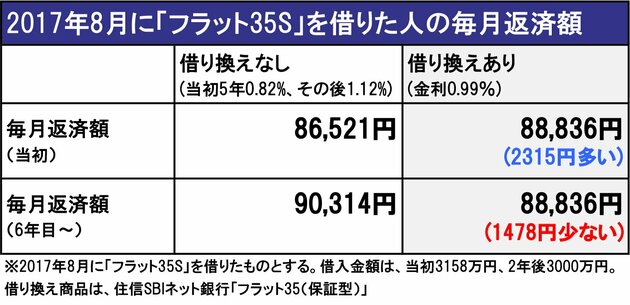

■「フラット35S」からの借り換え

「毎月返済額」は借り換え前と後で下表のようになります。2017年10月の制度改訂前の「フラット35S」は0.3ポイントの引き下げとなっています。なので、当初の引き下げ期間(ここでは5年間)の間は、借り換え前の方が毎月の返済額は少なくなります。

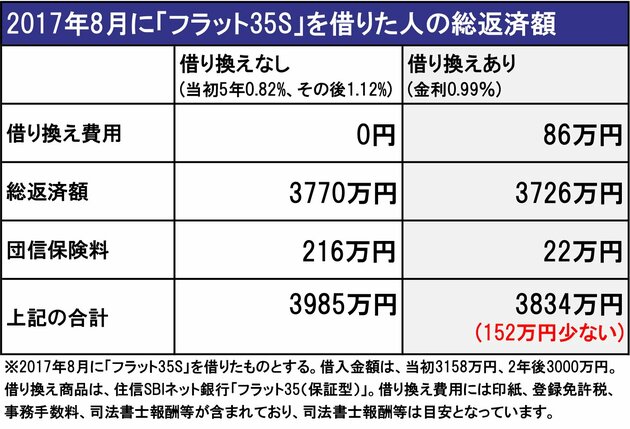

次に、完済までの「総返済額」は以下の通りです。

「フラット35S」の金利引き下げ期間中、金利は借り換え前の方が低いので、借り換えメリットは少なくなります。しかし、それは見かけだけで、団信保険料が別支払いになっています。団信保険料の差が193万円もありますので、総額では借り換えた方が152万円もおトクという結果になりました。

■普通の「フラット35」からの借り換え

なお、2年前に借りたのが普通の「フラット35」であれば、もっとメリットが出ます。

借り換え費用が約85万円かかりますが、完済までの返済額では72万円も少なくなり、さらに団信保険料は193万円も少なくなる、総額では181万円も借り換えた方がおトクになるのですね。

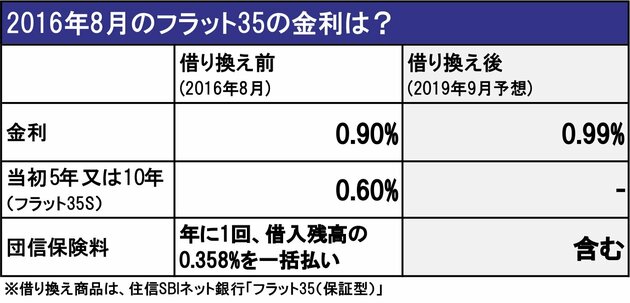

【2016年8月に借りた人】33万円~の借り換えメリット

2016年8月のフラット35の金利は0.9%で、フラット35Sであれば、当初5年または10年間、0.6%と非常に低い金利でした。この直前に英国のEU離脱ショックで長期金利が急降下した時期で、フラット35史上最も低金利と言われる時期です。

しかし当時は団信保険料が別でした。そして団信の保険料率は0.358%でしたから団信込みでは、実は今とあまり変わらない金利ですね。

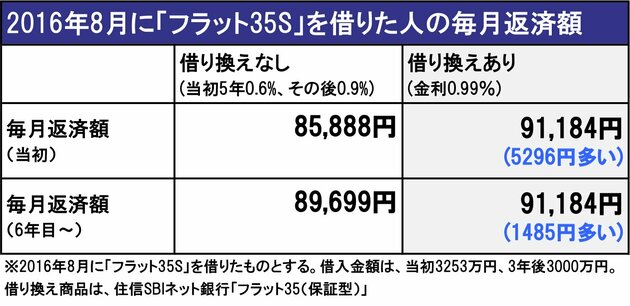

■「フラット35S」からの借り換え

「毎月の返済額」は借り換え後に増えてしまいます。2017年10月の「フラット35S」は金利0.6%なので、借り換えると損をしているように見えます。

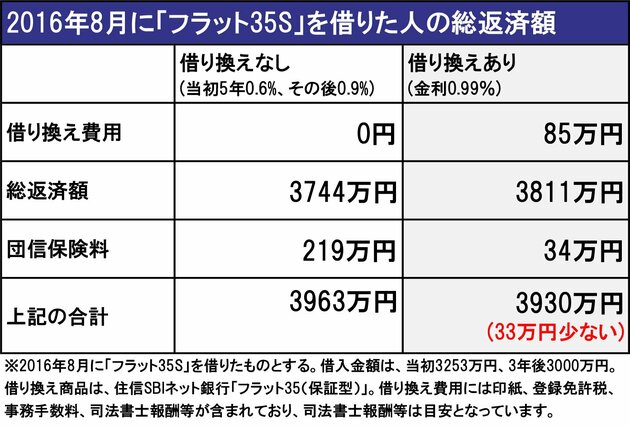

ところが、「総返済額」では逆転します。

「フラット35S」の金利は借り換え前の方が低いのですが、これには団信保険料が含まれていないのです。借り換え前の団信保険料は、なんと219万円もかかるのです。結局、借り換えて費用85万円を支払ったとしても、トータルでは借り換えた方が33万円もおトクという結果になりました。ここ最近では最も低金利のときに借りたケースですが、それでも借り換えメリットが出るというのが驚きです!

■普通のフラット35からの借り換え

なお、3年前に借りたのが普通の「フラット35」であれば、もっとメリットが出ます。

借り換え費用が約85万円かかり、完済までの返済額は47万円も多くなります。これだけ見ると損をしそうですが、団信保険料は185万円も少なくなるため、総額では53万円も借り換えた方がおトクになるのですね。

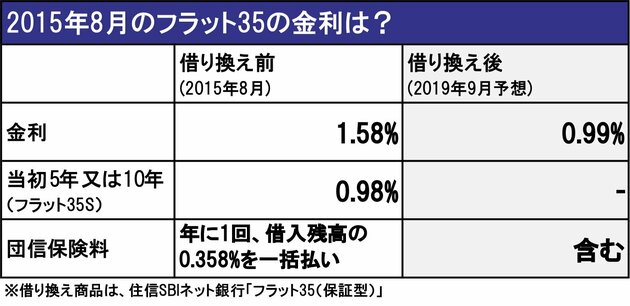

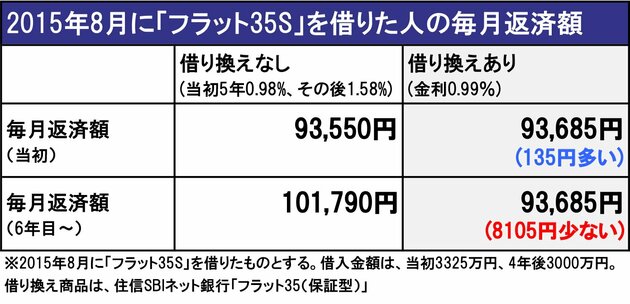

【2015年8月に借りた人】391万円~の借り換えメリット

2015年8月の「フラット35」の金利は1.58%でした。日銀が現在のマイナス金利政策をスタートさせる前ですので比較的に金利は高いですね。

しかし、「フラット35S」の金利引き下げ幅が0.6ポイントあった時期です。2015年2月9日に資金を受け取る方から2016年1月29日の申込み分までは「フラット35S」によって引き下げとなる金利は0.6ポイントもあったので、その期間の金利は0.98%でした。ただし、団信保険料は含まれていませんでした。

■「フラット35S」からの借り換え

「毎月返済額」は、当初5年間はほぼ横ばいですが、6年目以降は、8105円も少なくなります。「フラット35S」で0.6ポイント引き下げになるとはいっても、もともとの金利が高いのでそれほど支払いが少なくなるという印象は無いですね。

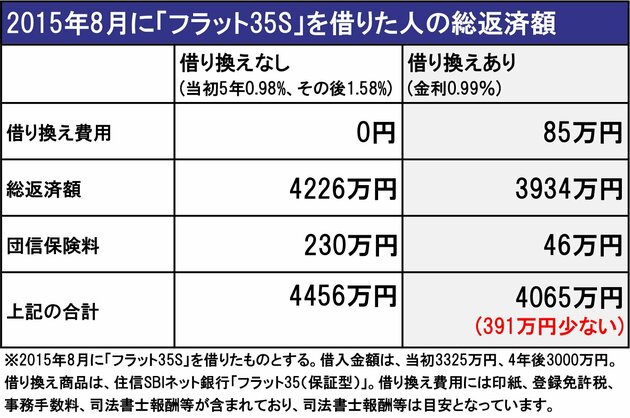

そして、「総返済額」は次のようになりました。

「フラット35S」の期間中の金利引き下げ幅が0.6ポイントであっても、金利は借り換え後と大して変わりません。むしろ、「フラット35S」の金利引き下げ期間終了後の利息が安くなることがポイントです。さらに、借り換え後は団信保険料が金利に含まれているため、トータルで借り換えた方が391万円おトクという結果になりました。

■普通の「フラット35」からの借り換え

なお、4年前に借りたのが普通の「フラット35」であれば、もっとメリットが出ます。1.58%の金利が0.99%になると、やはり目に見えて毎月の支払額は楽になりますね。

借り換え費用が約85万円かかりますが、完済までの返済額は312万円も少なくなります。さらに、団信保険料は185万円も少なくなるため、総額では412万円も借り換えた方がおトクになるのですね。

これを知らない人は損ですよね!

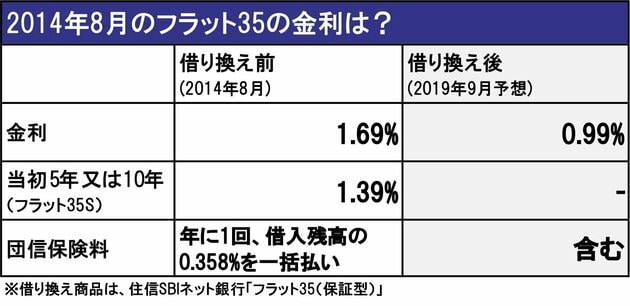

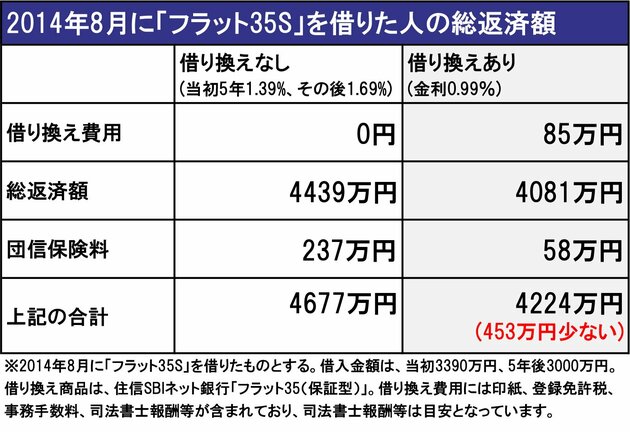

【2014年8月に借りた人】453万円~の借り換えメリット

2014年8月の「フラット35」の金利は1.69%です。過去5年では最も高い金利ですから、借り換えによるメリットも期待できます。フラット35Sであれば、当初5年または10年間、それから0.35ポイント金利が下がりました。

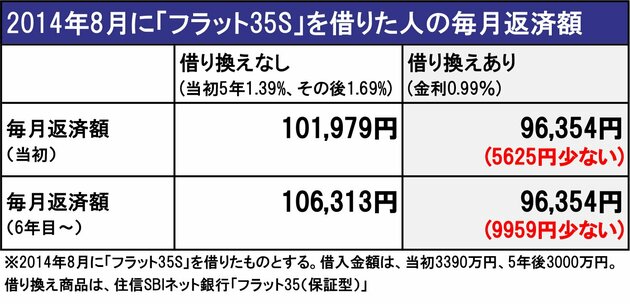

■「フラット35S」からの借り換え

「毎月返済」は、借り換えによって大きく減少します。当初5年間は5625円、6年目以降は9959円も毎月支払額が少なくなります。

そして、「総返済額」は次のようになりました。

総返済額も減り、団信保険料も借り換え以降はなくなるので、総額で453万円の借り換えメリットとなりました。住宅ローンは借りて終わりではなく、金利が下がったら適時に借り換えるということが重要なんですよね。

■普通の「フラット35」からの借り換え

なお、5年前に借りたのが普通の「フラット35」でも、同様にメリットが出ます。1.69%の金利が0.99%になると、借り換えるだけで毎月1万円近くの支払い減になります。

借り換え費用が約85万円かかりますが、完済までの返済額は359万円も少なくなります。さらに、団信保険料は180万円も少なくなるため、総額では453万円も借り換えた方がおトクになります。

これを見逃す人はいないでしょう。

住信SBIネット銀行フラット35(保証型)の注意点

住信SBIネット銀行フラット35(保証型)の借り換えについては、少なくとも過去5年については、メリットがあるのは確実です。

では最後に、現在フラット35で借りている人が借り換える際の「注意点」をお話ししておきます。

4つあります。

住信SBIネット銀行「フラット35(保証型)」の注意点

①当初にフラット35で借りてから丸12回(1年間)支払実績が必要。

②住信SBIネット銀行のフラット35(保証型)に借り換えた場合は連帯債務で借りることが出来ない。

③住信SBIネット銀行のフラット35(保証型)は機構団信ではなく、住信SBIネット銀行の全疾病保障団信となる。

④借り換えの申込から実行まで約1カ月かかる。

9月2日になれば、予想ではなく確実な金利が分かります。しかし、申込から実行までは早くても1カ月はかかりますので、9月の金利を確認してから申し込むと、10月の金利ということになります。

千日の予想では、9月は下がるとしていますが、10月はまたどうなるか分かりません。早めに仮審査に出しておくことをおススメします。もし、9月に思ったほど下がらなかったら? 借り換えをやめればよいだけのことです。申し込みをして「やっぱりやめます」と言ってもこちらにペナルティはありません。

特に今のタイミングは金利が下がっていることから、申し込みが増えていると思われます。手続きは申込順となりますので、早めの事前審査をおススメします。

【関連記事】>>フラット35の金利、手数料を徹底比較【最新版】 おすすめの銀行は?

| 132銀行を比較◆住宅ローン金利ランキング[借り換え] (⇒ 新規借入はこちら) |

|

|

| 【金利動向】おすすめ記事 | 【基礎】から知りたい人の記事 |

| 【今月の金利】 【来月の金利】 【2026年の金利動向】 【変動金利】上昇時期は? 【変動金利】何%上昇する? |

【借り換え】の基礎 【基礎の8カ条】 【審査】の基礎 【フラット35】の基礎 【住宅ローン控除】の基礎 |

| おすすめ記事はこちら 【借り換え】多くの人は「高い変動金利」で損している! 【借り換え】メリット額が分かる返済額シミュレーション 【金利】132銀行の住宅ローン金利推移をプロが比較(毎月更新) 【金利】変動金利が上がる時期を予測! 【読み物】年収700万円台世帯は破綻必至!? 【諸費用】手数料・引越し代も借りられる銀行は?(17銀行比較) 【審査】「審査基準」を17銀行で比較(年収、勤続年数) |

借り換え2026年6月最新 主要銀行版

住宅ローン変動金利ランキング

※借入金額2500万円、借入期間30年で試算

- 実質金利(手数料込)

- 1.106%

- 総返済額 2929万円

- 表面金利

- 年0.950%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 79,836円

①ネット銀行の好金利を店頭相談で申し込める!

②51歳以下なら3大疾病保障特約(50%)が無料で基本付帯

③新規借入なら、注文住宅で必要な「つなぎ融資」に対応

- SBIマネープラザは、証券、保険、住宅ローンなどを取り扱う、SBIグループのマネー相談プラザ

- 全国8店舗において対面で相談できるので、初心者でも安心

- 変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っており、2種類の住宅ローンを比較して申し込める

関連記事 SBIマネープラザの金利推移、審査基準、注意点は?

関連記事 SBIマネープラザの金利推移、審査基準、注意点は? ![]()

住宅ローン 通期引下げプラン(借り換え、WEB申込コース)・変動金利

- 実質金利(手数料込)

- 1.106%

- 総返済額 2929万円

- 表面金利

- 年0.950%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 79,836円

①3大疾病50%保障+全疾病保障が無料

②先進医療特約も無料で付帯

③無料団信でも、急性心筋梗塞・脳卒中の手術をすれば、ローン残高の50%を保障するなど手厚い対応

- 三井住友信託銀行とSBIホールディングスが設立したネット銀行で、変動金利の低さではトップクラス

- 通常の団信に加えて、3大疾病(がん、脳卒中、急性心筋梗塞)50%保障(40歳未満)と、全疾病保障(8疾病+病気・ケガ)を無料で付帯

- フラット35も取り扱う

プロの評判・口コミ

淡河範明さん

住信SBIネット銀行の強みは業界トップクラスの金利の低さでしょう。ネット銀行なのですが、何故か店舗の方が金利や団信サービスで魅力的なことがあるのもユニークです。

住宅ローンの品揃えもバラエティで充実しています。利用するなら、金利の低い変動型がいいですね。

審査はとても厳格です。提出書類は、一切の代筆を許さない厳格さがありますね。もちろん書類に不備があればいちいち取り直しになったりし、意外と手間が発生することもあります。書類をしっかり用意することがポイントですね。

審査が通って融資実行までは3週間以上あけるのが原則なので、年末年始をまたいだりすると実際の融資実行がかなり遅れることがあるので注意です。

ただし、金利設定の細かな条件を理解していないと後で「そんなつもりじゃなかった」ということになりかねません。例えば、「固定金利特約タイプ」は、特約期間中に金利タイプを変更することはできません。その上、固定金利期間終了後は、何もしないと変動金利になりますが、その場合の変動金利はかなり高くなる(現在の金利設定の場合)ので、気をつける必要があります。

なお、給与振込銀行は別にしておきたい場合、住信SBIネット銀行は自動で毎月の返済分を他の銀行の口座から無料で吸い上げてくれる仕組みがあって便利です。

関連記事 住信SBIネット銀行の金利推移、審査基準、注意点は? ![]()

住宅ローン・金利選択型(借り換え) 特別金利・変動金利

- 実質金利(手数料込)

- 1.112%

- 総返済額 2936万円

- 表面金利

- 年1.019%

- 手数料(税込)

- 330000円

- 保証料

- 0円

- 毎月返済額

- 80,628円

手数料が定額の33万円で割安

- 事務手数料が一律33万円と安め

- 借入期間中なら変動金利と固定金利を何度も変更できる

- 通常の死亡・高度障害保障に加え、「全疾病就業不能保障」「がん50%保障」付きの団信保険が無料で付けられる

プロの評判・口コミ

淡河範明さん

楽天銀行の魅力は手数料が定額の33万円(税込み)で、ほかのネット銀行と比べても割安な点です。特に借り換えではメリットが出やすいですね。

諸費用、保証料、団信など、事務手数料以外はほとんど無料なのも魅力です。

なお、審査は固くて厳しいほうです。クレジットカードの支払いで延滞は、厳しく見られる傾向があるようです。また、注文住宅などで物件の前面道路が私道の場合、私道の所有権や使用許諾権についてチェックされるなど、非常に細かい点までチェックします。

関連記事 楽天銀行の金利推移、審査基準、注意点は? -

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

|

保証料や団信などの諸費用がほとんど無料  |

|

132銀行の住宅ローンを比較 >>返済額シミュレーションで、全銀行の金利を一気に比較・調査

|

- 年収に対して安心して買える物件価格は?

-

- ・年収200万円で妻が妊娠中の家族の上限は1600万円!?

- ・年収250万円の単身者の上限は1800万円!?

- ・年収300万円の4人家族の上限は1800万円!?

- ・年収350万円の2人家族の上限は2100万円!?

- ・年収400万円の単身者の上限は2500万円!?

- ・年収450万円の4人家族の上限は2000万円!?

- ・年収500万円の4人家族の上限は3000万円!?

- ・年収600万円の3人家族の上限は3500万円!?

- ・年収600万円の40代独身の上限は3000万円!?

- ・年収700万円の共働き夫婦の上限は5000万円!?

- ・年収800万円の3人家族の上限は4500万円!?

- ・年収1000万円の30代4人家族の上限は5000万円!?

- ・年収1000万円の40代4人家族の上限は3500万円!?

- ・年収1000万円の50代夫婦の上限は3000万円!?

※サイト内の金利はすべて年率で表示

プロの評判・口コミ

淡河範明さん

SBIグループの企業で、変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っています。

住信SBIネット銀行の住宅ローンについては、住信SBIネット銀行自身で販売しているローンとは商品性が若干違います。融資実行時までに住宅建築にかかる土地購入代金等が必要な人に対しては、「つなぎ融資」の取扱いがあるのです。

また、店舗販売専用の商品なので、店舗で相談しながら手続き出来ます。ただし、住宅ローン相談窓口は全国に8店舗しかないため、居住地域によっては利用が困難です。

審査は住信SBIネット銀行と同じだと思っていいです。また、事務手続きに比較的時間がかかります。