2019年7月を境に、世界的な低金利状態が加速しています。その影響で、金融機関各社は長期固定金利商品の金利を続々と下げ始めました。特に、「フラット35」と「20年固定」では金利の低下が目立ってきているので、住宅ローンをこれから申し込む方にとって今はお得な状況なのですよ。

| 【目次】 フラット35と20年固定が、過去稀にみる低金利 価格競争は、長期固定金利にシフトしている 主要銀行「20年固定」のポイントを紹介 ・auじぶん銀行 ・ソニー銀行 ・SBI新生銀行 ・りそな銀行 ・三菱UFJ銀行 まとめ ~複数の金融機関で審査を通すべし! |

フラット35と20年固定の金利が、過去稀にみる低水準に

こんにちはブロガーの千日太郎です。

現在、10年国債利回りは、2016年7月に記録した過去最低のマイナス0.3%に迫る勢いで下がっています。それに伴って、住宅ローンの金利もどんどん下がってきました。

特に、2019年7月を境として、35年の超長期固定金利「フラット35(保証型)」が大きく金利を下げているのですが、この副産物として各社の20年固定金利も、また金利を下げてきています。

下記の表に、各金融機関の2019年6月から9月までの金利をまとめました。この推移を見ても、各行が金利を引き下げてきていることは明らかです。

これまで、当初固定金利の中で「20年固定」金利はあまり目立つ位置づけではありませんでした。しかし、超長期固定金利のフラット35が下がってきていることで、20年固定も同じく下がる現象が起きています。

その背景について説明しましょう。

価格競争は、変動金利から長期固定金利にシフトしている

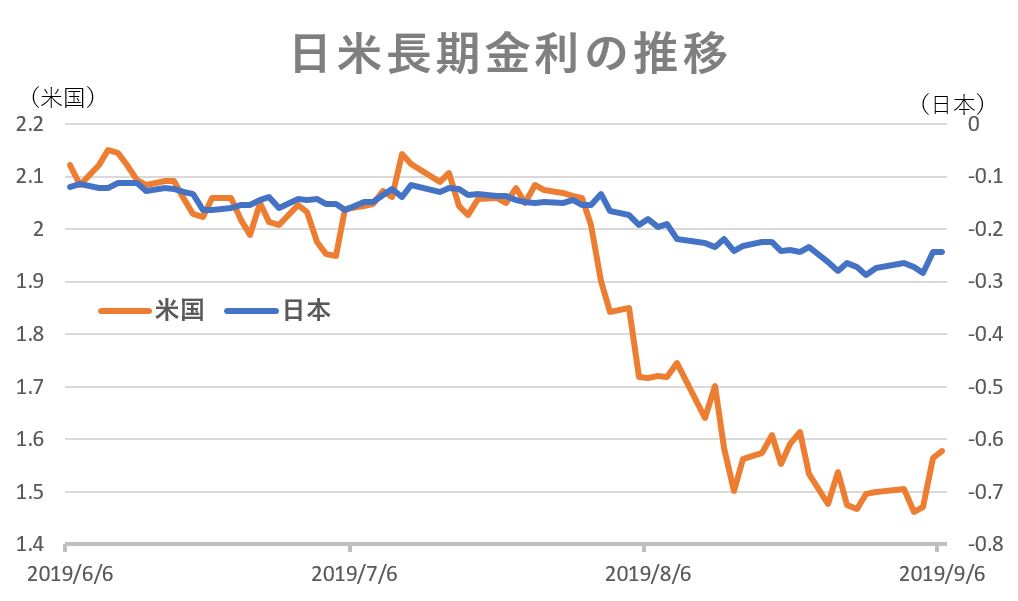

長期金利(主に10年国債利回り)の低下が世界的に加速しています。米中対立や世界経済への先行き不安と、10年半ぶりのFRB(米連邦準備制度理事会)の利下げを受け、投資家のマネーがリスク回避のために安全な国債に集まってきているのが原因です。

米国の金利は、8月に入ってから急激な下降を見せました。米国よりはなだらかではありますが日本の金利も徐々に下がってきており、日銀が容認している下限のマイナス0.2%をふり切ってしまいました。これは、いよいよマイナス0.3%に達するのでは? という水準です。

■2016年と2019年では何が違うか?

2016年7月に日本の長期金利がマイナス0.3%を記録したときには、その翌月にはフラット35(買取型で団信抜き)の金利が0.9%となり、三井住友信託銀行の10年固定金利は0.35%という、それぞれ史上最低の金利をマークしました。

2019年9月現在、フラット35(保証型)の金利は0.92%で、表面的には2016年当時の0.9%よりも高いように見えますが、これは団信込みの金利なのです。2016年当時、団信の年率が0.358%であったことを加味して比較すると、文句なしに現在のフラット35は団信込みで史上最低金利です。

2016年に10年固定金利が安かったのは、主に信託銀行でした。信託銀行は信託業務のために顧客から預かった信託財産を安全資産に投資しなければならないのですが、安全資産の代表である国債の利回りがマイナスになっていたため、住宅ローンで代替していたんですね。つまり、マイナスになってしまった10年国債に対する代替投資としての10年固定金利の住宅ローンだったのです。

当時はマイナスでなければ良いよ、くらいの勢いで金利の引き下げをやっていたわけですが、やがてこれ以上集める必要が無くなったので、現在は正常な金利に戻っているという訳です。

なので、2019年の今の局面では、長期金利がどれだけ下がっても住宅ローンの10年固定金利は大して下がらないということになっています。

■ベースとして金利の高い、長期の固定金利に価格競争がシフト

現在20年固定の金利が下がっているのは、7月のFRB利下げを契機として、銀行の価格競争が従来の変動金利から、より金利の高い長期の固定金利に移行してきているということです。

現在の変動金利は0.5%弱と確かに低いですが、任意のタイミングで金利を上げることができます。これまでずっとアメリカは利上げを続けてきていましたから、銀行側としても「いずれ近いうち日本も……」という希望がどこかにあったのです。しかし、10年半ぶりに米FRBが利下げをしたことで、当分の間は金利が上がる見込みが無くなってしまったのですよ。

ここで、銀行が0.5%の金利で丸1年お金を貸すと、いくら儲かるのか計算してみましょう。メガバンクの調達金利は0.3%前後ですから、1年で0.2%が粗利ということになります。3000万円の貸金であれば、年に6万円が儲け。これでは赤字です。実際には毎月の返済によって元本も減っていきますから、儲けは6万円もありません。

そこへ、今後当分の間は利上げの見込みが無いとなると、これ以上変動金利の融資を増やしてもジリ貧になりますよね。ならば、少しでも金利の高い商品を売らなければというのが自然な流れなのです。

20年固定は20年間金利を固定するわけですから、それなりに高い金利にしておかなければ、将来的には赤字になってしまうリスクがあります。しかし、そんな悠長なことを言っていたら、今年来年の決算が赤字になってしまい競争に負けてしまう……! まずは目先の利益を確保しなければ、という状態に追い込まれているのです。

こうした状況は、商品を売る側からするとかなりシンドイですけど、商品を買う我々の立場からすると美味しい状況なのですよね。なので、今後はハッキリ言って20年固定が狙い目です。今後も金利は下がるでしょう。

主要銀行の「20年固定」のポイントは?

では実際にどんな商品を選んだら良いのでしょうか。商品を決める際には、単に金利だけで低いところを選ぶのでなく、融資手数料(保証料)や団信の特約なども加味して、より自分にピッタリな20年固定を選ぶことをおススメします。以下に主要銀行ごとのポイントを解説しますね。

■auじぶん銀行「低金利に、ガン50%保障+全疾病保障を加えた手厚い保険が強み」

主要銀行の中でも20年固定で金利が低いのがauじぶん銀行。それに加えて、金利上乗せなしで付帯する団信の特約の厚さでナンバーワンです。

まず金利上乗せなしでガン50%保障が付きます。ガン50%保障を付けようとすると0.1%上乗せになる金融機関が多いですので、この時点で0.1%低金利と読み替えてもいいでしょう。

さらに、全疾病保障(180日の就業不能状態)が金利上乗せなしで付帯しますので、金利面と無料団信という面では最強の組み合わせです。

ただし、融資手数料が2.2%(税込)と割高なのと、20年の固定期間が終わった後の金利引き下げ幅が少ないのが注意点です。

■ソニー銀行「金利タイプの切り替えとワイド団信の安さが魅力」

ソニー銀行の20年固定金利(固定セレクト)は、0.842%(2019年9月時点)。団信の特約では、金利上乗せなしでガン50%保障が付きます。しかし全疾病保障はつきません。そして、融資手数料は2.2%(税込)と割高です。

ここまで見ると、auじぶん銀行の方が良いのでは? と思われるかもしれませんが、ソニー銀行はWebで24時間リアルタイムに金利タイプを変更できるというメリットがあります。なお変動金利から固定金利への変更は無料です。

さらに、過去に大病を患ったなどの理由から一般の団信に加入できない場合はワイド団信への加入を検討することになるのですが、多くの銀行でワイド団信は0.3%以上金利に上乗せとなるところ、ソニー銀行は0.2%の上乗せでワイド団信に加入できます。

■SBI新生銀行「低金利&定額の融資手数料で、実質金利では最低に」

SBI新生銀行の20年固定については、前回こちらの記事(SBI新生銀行の20年固定の住宅ローンは、新規借入でも借り換えでもグッドチョイス!)でも特集をしましたね。融資手数料の面では最低金額の55,000円(定額)で借りられるというのが大きな魅力です。

また、新規借入の場合、10%の頭金を入れることで表示金利から0.05%の金利引き下げとなりますので、最低金利と比較してもほとんど変わらない金利になります。融資手数料が安い分、総支払額の実質金利では最も低金利になるのがSBI新生銀行の20年固定の魅力ですね。

■りそな銀行「“団信革命”は身体障害に強い保険」

りそな銀行にあって他行にないメリットは「団信革命」です。金利に0.3%上乗せが必要ですが、要介護2以上の介護状態や16の身体障害状態で住宅ローンがゼロ円になる保険を付けることができます。

身体障害状態を保障する団信はフラット35の機構団信がありますが、それよりも保障を受けられるハードルが低いです。例えば、「腎臓の機能を完全・永久に失って生涯、人工透析治療が必要になった」というケースでは、機構団信だと「生活するのに常に介護を要する」ほど悪化していないため保障対象外となりますが、りそな銀行の団信革命なら保障されます。

■三菱UFJ銀行「“7大疾病保障付住宅ローン”は病気のリスクに強い」

三菱UFJ銀行にあって他行にないメリットは、団信の「7大疾病保障付住宅ローン」の〈3大疾病保障充実タイプ〉です。金利に0.3%の上乗せが必要ですが、がんの診断(90日の待機期間があります)や、脳卒中(脳梗塞など)・急性心筋梗塞の入院時点で、住宅ローン残高が0円になります。

他行の疾病保障だと、3疾病では就業不能60日とか半年、長いものでは1年超という期間を条件とするケースが多いです。この点から、いわゆる医療実態に詳しい医師や看護師の方、保険会社の社員の方などがよく利用しているのがポイントです。

まとめ ~複数の金融機関で審査を通すべし!

あくまで、これから20年固定が狙い目というのは個人的な見解です。千日個人としては、もちろん確信に近い感じでいますが、もしかしたら最近20年固定金利が下がっている理由は全く別のことである可能性もありますし、今後の金利動向については、ここに書いた千日の予想と異なってくることは大いにあり得ることです。

また、現時点でこの推測が当たっていたとしても、銀行の営業方針はマーケットを反映してガラッと変わることがありますから、注意が必要です。

そんなように、早くから一つの金融機関や金利タイプに絞ってしまうと、融資実行の直前に営業方針が変わってしまい、思っていた金利で融資を受けられないリスクがあります。ですので、申し込もうと思ったら、念のためにも複数の金融機関、金利タイプで審査を通しておくことをお勧めします。

| 132銀行を比較◆住宅ローン実質金利ランキング[新規借入] |

| 132銀行を比較◆住宅ローン実質金利ランキング[借り換え] |

|

|

| 【金利動向】おすすめ記事 | 【基礎】から知りたい人の記事 |

| 【今月の金利】 【来月の金利】 【2026年の金利動向】 【変動金利】上昇時期は? 【変動金利】何%上昇する? |

【基礎の8カ条】 【審査】の基礎 【借り換え】の基礎 【フラット35】の基礎 【住宅ローン控除】の基礎 |

新規借入2026年7月最新 主要銀行版

住宅ローン変動金利ランキング

※借入金額3000万円、借入期間35年で試算

- 実質金利(手数料込)

- 1.065%

- 総返済額 3582万円

- 表面金利

- 年0.930%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,710円

①「がん・4疾病50%+全疾病+月次返済保障」が割安!

②住宅ローン金利優遇割ならダントツの低金利

③KDDIグループのインターネット銀行で全国に対応

- KDDIグループのネット銀行で、変動金利は業界トップクラスの低金利

- 団信が充実しており、「がん・4疾病50%保障団信」「全疾病保障」「月次返済保障」が割安で付帯

- ネットだけで契約を完了でき、仮審査は最短当日回答、本審査は最短2~3営業日で回答など、審査スピードも速い

関連記事 auじぶん銀行の金利推移、審査基準、注意点は?

関連記事 auじぶん銀行の金利推移、審査基準、注意点は? ![]()

住宅ローン(事務手数料型)・変動金利

- 実質金利(手数料込)

- 1.080%

- 総返済額 3591万円

- 表面金利

- 年0.945%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,918円

疾病保障付住宅ローンの「保険料支払型」は若い時の保険料が安く、中途解約もOK

- 民間金融機関の中で住宅ローンの取扱残高ナンバーワン※日本国内。2007年3月時点より現在まで

- オプション団信の疾病保障付住宅ローンは保険料を毎月支払うタイプがあり、いつでもオプション団信だけ中途解約ができて使い勝手がいい

- 事前審査は来店不要。WEB利用で一部繰り上げ返済手数料が無料

プロの評判・口コミ

淡河範明さん

住宅ローンの商品設計は、いろいろ評価できると思います。一時期金利が低くなって競争力が高い印象でしたが、最近はそうでもありません。商品をよく改定するのでわかりにくい部分もあります。

ただし、実際の現場のスタッフは顧客本位の対応で積極的に相談に乗ってくれます。

審査は厳しい面も、やや緩い面もあるように感じますが、ルールを厳格に守る印象が強いです。住宅を投資用にしていたら、直ちに全額回収をしようとするような厳しさがあります。

「疾病保障付住宅ローン」については、金利を上乗せするタイプか、毎月別途支払う「保険料支払型」が選べます。「保険料支払型」は若いうちの保険料は安く、途中解約もできるというメリットがありますが、年齢とともに掛金が上がっていくタイプなので、住宅ローン残高が少なくなってきたら中途解約するなどの対応をしたいところです。

注文住宅を建設する際は、注意が必要です。本審査の時点で「工事請負契約」が必要になります。また、土地を先行購入するための融資には応じてくれますが、建設資金を分割支払いする場合には、例外はありますが応じてくれません。融資実行と支払タイミングが合わせづらく、状況によっては使いにくいです。

関連記事 三菱UFJ銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 1.085%

- 総返済額 3593万円

- 表面金利

- 年0.950%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,988円

①ネット銀行の好金利を店頭相談で申し込める!

②51歳以下なら3大疾病保障特約(50%)が無料で基本付帯

③新規借入なら、注文住宅で必要な「つなぎ融資」に対応

- SBIマネープラザは、証券、保険、住宅ローンなどを取り扱う、SBIグループのマネー相談プラザ

- 全国8店舗において対面で相談できるので、初心者でも安心

- 変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っており、2種類の住宅ローンを比較して申し込める

プロの評判・口コミ

淡河範明さん

SBIグループの企業で、変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っています。

住信SBIネット銀行の住宅ローンについては、住信SBIネット銀行自身で販売しているローンとは商品性が若干違います。融資実行時までに住宅建築にかかる土地購入代金等が必要な人に対しては、「つなぎ融資」の取扱いがあるのです。

また、店舗販売専用の商品なので、店舗で相談しながら手続き出来ます。ただし、住宅ローン相談窓口は全国に8店舗しかないため、居住地域によっては利用が困難です。

審査は住信SBIネット銀行と同じだと思っていいです。また、事務手続きに比較的時間がかかります。

関連記事 SBIマネープラザの金利推移、審査基準、注意点は? -

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

|

保証料や団信などの諸費用がほとんど無料  |

|

132銀行の住宅ローンを比較 >>返済額シミュレーションで、全銀行の金利を一気に比較・調査

|

- 年収に対して安心して買える物件価格は?

-

- ・年収200万円で妻が妊娠中の家族の上限は1600万円!?

- ・年収250万円の単身者の上限は1800万円!?

- ・年収300万円の4人家族の上限は1800万円!?

- ・年収350万円の2人家族の上限は2100万円!?

- ・年収400万円の単身者の上限は2500万円!?

- ・年収450万円の4人家族の上限は2000万円!?

- ・年収500万円の4人家族の上限は3000万円!?

- ・年収600万円の3人家族の上限は3500万円!?

- ・年収600万円の40代独身の上限は3000万円!?

- ・年収700万円の共働き夫婦の上限は5000万円!?

- ・年収800万円の3人家族の上限は4500万円!?

- ・年収1000万円の30代4人家族の上限は5000万円!?

- ・年収1000万円の40代4人家族の上限は3500万円!?

- ・年収1000万円の50代夫婦の上限は3000万円!?

※サイト内の金利はすべて年率で表示

プロの評判・口コミ

淡河範明さん

auじぶん銀行の魅力は、業界トップクラスの変動金利です。変動金利が大好きな人なら、最上位にすすめたいですね。最大2億円まで借りられるのも大きなポイントです。

審査に関しては、めちゃくちゃ早いです。申し込んでから基本的には1ヶ月以内に融資実行ができるので、急いでいる場合にはありがたい。「今月中に融資して欲しい」とアピールすれば、審査がスムーズに運びやすいです。

団信では「がん・4疾病50%保障団信」が無料で付いているプランもあり、通常の団信より手厚いと言えます。通常、保障を厚くするのであれば、金利を上乗せする必要がありますが、無料でつくのは魅力です。