2020年9月14日、自民党総裁選で菅氏が総裁に選出され、これから菅内閣がスタートします。安倍内閣を引き継ぐ菅内閣の政策が、今後の金融市場にどう影響し、それが住宅ローンの金利にどう影響するのか? そして、不動産価格はこれからどうなっていくのか? これまでの「アベノミクス」を振り返り、これから始まる「スガノミクス」の動向を予測したいと思います。(住宅ローン・不動産ブロガー、千日太郎)

アベノミクスがもたらした超低金利と不動産価格の高騰

こんにちは、住宅ローン・不動産ブロガーの千日太郎です。

自民党総裁選では下馬評どおりに菅義偉(すが・よしひで)氏が新総裁に選出され、2020年9月16日から菅内閣がスタートします。総裁交代は約8年ぶりで、菅氏の任期は安倍氏の残り任期を引き継ぐため、2021年9月末まで。現状で内閣支持率は上がっており、菅新総理がいつ解散総選挙を行うのか? についてさまざまな臆測が流れています。

政府の経済政策と住宅ローンの金利は密接に結びついていますから、新しくスタートする菅内閣の政策が今後の金融市場にどう作用し、それが住宅ローンの金利や不動産価格にどう影響するのか、気になるところです。

そこで、これまでの「アベノミクス」を振り返り、これから始まる「スガノミクス」の動向を予測してみましょう。

マイナス金利政策がもたらした住宅ローンの超低金利

アベノミクスとは、安倍氏の名前とエコノミクスをかけ合わせた造語です。「財政出動」「金融緩和」「成長戦略」という「3本の矢」で、リーマン・ショックがもたらした長期のデフレを脱却し、経済成長を目指すものです。

3本の矢のうち、住宅ローンの金利に直結する「金融緩和」を担うのが、日銀の黒田総裁。「黒田バズーカ」と異名を持つほどの異次元の金融緩和政策によって現在の超低金利をもたらしました。そして、この超低金利が不動産価格の高騰をもたらしたともいえるのです。

日銀の黒田総裁が数値目標として年2%の物価上昇率を定め、それを達成すべく、世の中に出回るおカネの量(マネタリーベース)を増やそうと行ったのが、「国債の大量買い入れ」「マイナス金利政策」「イールドカーブ・コントロール政策」という3つの金融緩和政策です。

中でも住宅ローン金利に大きなインパクトがあったのが、民間銀行が日銀に預けている預金の一部にマイナス金利を適用するという「マイナス金利政策」です。銀行は預けている預金に利息を取られるのはイヤなので、こぞって日銀の預金を引き出し、国債を買いました。一度に大量の国債が買われたため、国債の価格が高騰して利回りがマイナスになってしまったのです。

利回りがマイナスになると、国債も保有し続けることができなくなってしまいます。満期まで持っていたら損になるということですからね。そうすると、安全資産で運用するニーズの高い信託銀行を中心として、住宅ローンの金利を下げ始めました。住宅ローンは生活の基盤となる家を抵当に入れるので最も安全性の高い債権なのです。

住宅ローンの超低金利は、不動産価格の高騰にもつながった

住宅ローンが低金利になると、同じ元利均等返済額でも借りられる金額が増えますね。特に変動金利や10年固定金利などでは、家賃よりも低い支払い額でマイホームが手に入るような返済額になります。

また、住宅ローン控除もそれに拍車をかけました。年末の住宅ローン残高の1%を上限として税金が還付される減税制度です。住宅ローンの金利が1%未満である場合は、支払う利息よりも還付される税金の方が大きいため、逆にもうかってしまう現象が生じるのです。

そのため、資金力のある高所得者が、あえて頭金を抑えて多額の住宅ローンを組み、タワーマンションなどの高額物件を購入して減税を受けるようなケースも増えました。千日太郎の過去記事でも、あえて頭金を温存して住宅ローン控除の恩恵を受けることをおすすめしています。

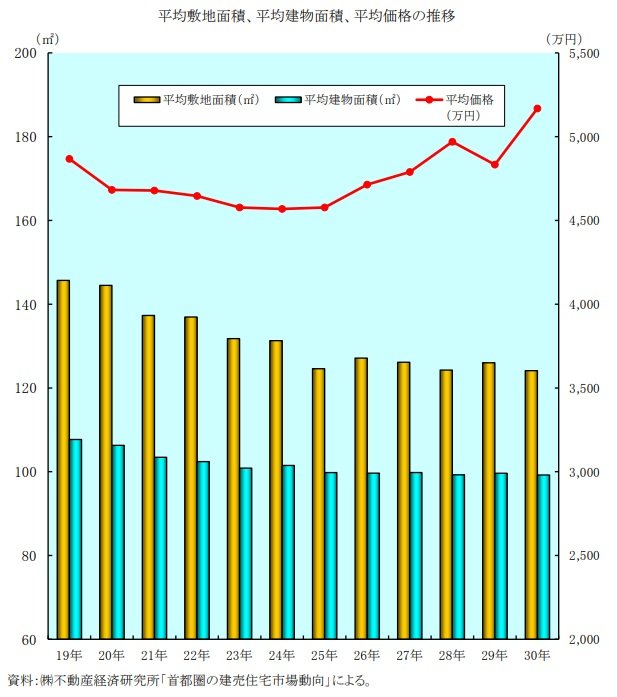

不動産価格の高騰は、実際に統計数値としても出ています。下のグラフは、公益財団法人不動産流通推進センターが公表している、「首都圏における建売住宅の広さと価格(平成19年~平成30年)」の推移をグラフにしたものです。

首都圏における建売住宅の広さと価格の推移

物件の平均価格を示す赤い折れ線グラフは、東京2020オリンピックが決まった平成25年から目に見えて上昇し始め、直前の平成30年にピークとなっています。

また、平均の物件価格は上昇し、広さは狭くなっています。つまり、1平米(㎡)あたりの単価ではこの折れ線グラフはさらに急な右肩上がりになっているということです。

「スガノミクス」は「アベノミクス」を継承!

金利と不動産価格はどうなる?

2020年9月14日時点で、菅氏は基本的に、安倍政権を継承する方針とのことですから、「アベノミクス」が「スガノミクス」になっただけ(顔が変わっただけ)というのが、世間一般の受け止め方ではないでしょうか。

黒田総裁の任期2023年までは、金融政策に影響なし

まず、今の金融緩和政策は2023年まで変わることはないと見ています。もともと2018年で任期満了だった黒田総裁を再任したのは安倍政権であり、菅氏は安倍政権の政策を承継するからです。

その黒田総裁の任期は2023年4月まであるということは、今の金融緩和路線が2023年までは続くことを意味します。加えて、このコロナ不況によって米連邦準備制度理事会(FRB)は、2022年末までゼロ金利政策を維持する見通しとしており、さらには物価上昇率が一時的に目標の2%を超えるのを容認する新たな政策方針を表明しています。

日米中央銀行の金融政策という切り口から見ると、2023年までは日本が利上げする要素は見えてこないですね。

【関連記事はこちら】>>住宅ローンの変動金利はもう下がらない?! コロナと米金利引き下げで、2020年の住宅ローン金利はどこまで下がるのか?

住宅ローンの低金利が続くなら、住宅価格は高止まり

住宅購入希望者にとって、「スガノミクス」で黒田氏の金融緩和路線が継続し、住宅ローンの低金利が続くことは良いことですね。さらに、このコロナ禍にあって、「不動産価格は軒並み下がるのでは?」とひそかに期待している人もいるかもしれません。

しかしそんなに甘くはないと思いますよ。コロナ禍でインバウンド関連事業が大きな打撃を受け、ホテルや商業施設としての目的で投資されることが減るのは確かです。従来は住宅用地となっていたエリアにホテルや商業施設が誘致されることで、全体的な地価を押し上げていた面がありました。コロナウイルス感染拡大によってそうした現象がなくなり、全体的に地価が下がるということは予想できます。

しかし、住宅用地に住宅を建設するというケースでの地価にはそれほど影響はないと見ています。

住宅ローン金利が低いまま続くということは、住宅価格としては、高止まりすることをも意味するのです。低金利では、家賃以下の毎月返済額でワンランク上のマイホームが手に入るからですね。

さらに、コロナ不況への景気対策として、住宅ローン控除が延長され、上限も引き上げられるとなればどうでしょうか?

「より高い物件を、低金利の住宅ローンをあえてたくさん借りて、住宅ローン控除の恩恵を受けよう」ー。このように考える人が増えるでしょう。

インバウンドを見込んでホテルを建てる計画であった土地が、分譲マンションに計画変更されていきます。そうした立地の良い物件は、購買力のある富裕層向けのプレミアムな価格で販売されることになるでしょう。

コロナ不況にあってもテレワークによって生産性を減らさない(収入が減らない)高収入のホワイトカラーにとっては、住宅ローンの低金利が続き、住宅ローン控除の恩恵が続くことで、ワンランク上の物件を購入する誘因にもなりうるのです。

まとめ~低金利は継続だが先行きは不透明、引き続き情報収集を!

ここまで解説してきたとおり、当分の間は低金利が続くでしょう。そして統計上の平均的な地価はコロナ不況によって下がると思われます。

しかし、住宅購入者に直接関係する「住宅価格」という切り口では期待しているほどの下落幅は見込めないように思います。

ただし、この予想は現時点で公表されている情報に基づく、千日太郎個人の考えによるものです。今後については不確定要素が多く、実際の金利や住宅価格の動きと乖離してくる可能性は多いにあり得ます。

たとえば、来年に延期された東京五輪がどうなるのか? ということも、その後の金利や地価に大きく影響するでしょう。しかし、現時点においては開催されるか否かも未確定な状況です。

引き続き積極的に情報収集していく必要があります。今後もダイヤモンド不動産研究所の記事などで情報発信していきますので、参考にしてください。

【関連記事はこちら】>>マンション相場の暴落は起きる!? 新築マンションの価格推移(2007年〜2019年)から、2020年以降の動向を予想!

| 132銀行を比較◆住宅ローン実質金利ランキング[新規借入] |

| 132銀行を比較◆住宅ローン実質金利ランキング[借り換え] |

|

|

| 【金利動向】おすすめ記事 | 【基礎】から知りたい人の記事 |

| 【今月の金利】 【来月の金利】 【2026年の金利動向】 【変動金利】上昇時期は? 【変動金利】何%上昇する? |

【基礎の8カ条】 【審査】の基礎 【借り換え】の基礎 【フラット35】の基礎 【住宅ローン控除】の基礎 |

新規借入2026年6月最新 主要銀行版

住宅ローン変動金利ランキング

※借入金額3000万円、借入期間35年で試算

- 実質金利(手数料込)

- 1.065%

- 総返済額 3582万円

- 表面金利

- 年0.930%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,710円

①「がん・4疾病50%+全疾病+月次返済保障」が割安!

②住宅ローン金利優遇割ならダントツの低金利

③KDDIグループのインターネット銀行で全国に対応

{kind=link}

- KDDIグループのネット銀行で、変動金利は業界トップクラスの低金利

- 団信が充実しており、「がん・4疾病50%保障団信」「全疾病保障」「月次返済保障」が割安で付帯

- ネットだけで契約を完了でき、仮審査は最短当日回答、本審査は最短2~3営業日で回答など、審査スピードも速い

関連記事 auじぶん銀行の金利推移、審査基準、注意点は?

関連記事 auじぶん銀行の金利推移、審査基準、注意点は? ![]()

住宅ローン(事務手数料型)・変動金利

- 実質金利(手数料込)

- 1.080%

- 総返済額 3591万円

- 表面金利

- 年0.945%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,918円

疾病保障付住宅ローンの「保険料支払型」は若い時の保険料が安く、中途解約もOK

- 民間金融機関の中で住宅ローンの取扱残高ナンバーワン※日本国内。2007年3月時点より現在まで

- オプション団信の疾病保障付住宅ローンは保険料を毎月支払うタイプがあり、いつでもオプション団信だけ中途解約ができて使い勝手がいい

- 事前審査は来店不要。WEB利用で一部繰り上げ返済手数料が無料

プロの評判・口コミ

淡河範明さん

住宅ローンの商品設計は、いろいろ評価できると思います。一時期金利が低くなって競争力が高い印象でしたが、最近はそうでもありません。商品をよく改定するのでわかりにくい部分もあります。

ただし、実際の現場のスタッフは顧客本位の対応で積極的に相談に乗ってくれます。

審査は厳しい面も、やや緩い面もあるように感じますが、ルールを厳格に守る印象が強いです。住宅を投資用にしていたら、直ちに全額回収をしようとするような厳しさがあります。

「疾病保障付住宅ローン」については、金利を上乗せするタイプか、毎月別途支払う「保険料支払型」が選べます。「保険料支払型」は若いうちの保険料は安く、途中解約もできるというメリットがありますが、年齢とともに掛金が上がっていくタイプなので、住宅ローン残高が少なくなってきたら中途解約するなどの対応をしたいところです。

注文住宅を建設する際は、注意が必要です。本審査の時点で「工事請負契約」が必要になります。また、土地を先行購入するための融資には応じてくれますが、建設資金を分割支払いする場合には、例外はありますが応じてくれません。融資実行と支払タイミングが合わせづらく、状況によっては使いにくいです。

関連記事 三菱UFJ銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 1.085%

- 総返済額 3593万円

- 表面金利

- 年0.950%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,988円

①ネット銀行の好金利を店頭相談で申し込める!

②51歳以下なら3大疾病保障特約(50%)が無料で基本付帯

③新規借入なら、注文住宅で必要な「つなぎ融資」に対応

- SBIマネープラザは、証券、保険、住宅ローンなどを取り扱う、SBIグループのマネー相談プラザ

- 全国8店舗において対面で相談できるので、初心者でも安心

- 変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っており、2種類の住宅ローンを比較して申し込める

プロの評判・口コミ

淡河範明さん

SBIグループの企業で、変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っています。

住信SBIネット銀行の住宅ローンについては、住信SBIネット銀行自身で販売しているローンとは商品性が若干違います。融資実行時までに住宅建築にかかる土地購入代金等が必要な人に対しては、「つなぎ融資」の取扱いがあるのです。

また、店舗販売専用の商品なので、店舗で相談しながら手続き出来ます。ただし、住宅ローン相談窓口は全国に8店舗しかないため、居住地域によっては利用が困難です。

審査は住信SBIネット銀行と同じだと思っていいです。また、事務手続きに比較的時間がかかります。

関連記事 SBIマネープラザの金利推移、審査基準、注意点は? -

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

|

保証料や団信などの諸費用がほとんど無料  |

|

132銀行の住宅ローンを比較 >>返済額シミュレーションで、全銀行の金利を一気に比較・調査

|

- 年収に対して安心して買える物件価格は?

-

- ・年収200万円で妻が妊娠中の家族の上限は1600万円!?

- ・年収250万円の単身者の上限は1800万円!?

- ・年収300万円の4人家族の上限は1800万円!?

- ・年収350万円の2人家族の上限は2100万円!?

- ・年収400万円の単身者の上限は2500万円!?

- ・年収450万円の4人家族の上限は2000万円!?

- ・年収500万円の4人家族の上限は3000万円!?

- ・年収600万円の3人家族の上限は3500万円!?

- ・年収600万円の40代独身の上限は3000万円!?

- ・年収700万円の共働き夫婦の上限は5000万円!?

- ・年収800万円の3人家族の上限は4500万円!?

- ・年収1000万円の30代4人家族の上限は5000万円!?

- ・年収1000万円の40代4人家族の上限は3500万円!?

- ・年収1000万円の50代夫婦の上限は3000万円!?

※サイト内の金利はすべて年率で表示

プロの評判・口コミ

淡河範明さん

auじぶん銀行の魅力は、業界トップクラスの変動金利です。変動金利が大好きな人なら、最上位にすすめたいですね。最大2億円まで借りられるのも大きなポイントです。

審査に関しては、めちゃくちゃ早いです。申し込んでから基本的には1ヶ月以内に融資実行ができるので、急いでいる場合にはありがたい。「今月中に融資して欲しい」とアピールすれば、審査がスムーズに運びやすいです。

団信では「がん・4疾病50%保障団信」が無料で付いているプランもあり、通常の団信より手厚いと言えます。通常、保障を厚くするのであれば、金利を上乗せする必要がありますが、無料でつくのは魅力です。