「マンション価格は相変わらず高いけど、住宅ローンをフルローンで借りるのは可能?」「そもそも住宅ローンの担保ってなに?」。こうした疑問を持つ人は多いと思います。今回は最近の住宅ローン担保評価について、銀行員が解説します。実際に住宅ローンを審査する銀行員の視点で、担保について基本的な部分から分かりやすく解説しますので、ぜひ参考にしてください。(金融ライター・加藤隆二)

住宅ローン担保評価の基本をおさらい

まず、住宅ローンと担保の基本的な部分から解説を始めます。

(*銀行がどのくらいで評価するかだけを知りたい方は「不動産相場と銀行の担保評価はどれくらい違う?」に進んでください)

そもそも担保とは?

最近ではビジネス用語として「担保する」という言葉を聞くようになりました。

「この事業では、当社の地域への貢献を担保(確保の意味で)することが重要」

このように確保・維持あるいは保証(保障)を表す言葉として用いられています。

これが住宅ローンなどお金を借りるうえの担保になると、

「債務不履行の際に債務の弁済を確保する手段として、あらかじめ債権者に提供しておくもの」

銀行的なむずかしい表現だとこうなります。もう少し砕けた表現なら、

「お金を返さなかった(返せなかった)ときのために、お金を貸した人(住宅ローンなら銀行)が売り払って借金を回収できるように、最初から渡しておくモノ」

といった意味になります。

あなたが住宅ローンを借りれば、自宅は銀行の担保(登記など法律的には「抵当権が設定される」と表現)になります。

「担保になる」とはいっても、もちろん銀行に取り上げられるわけではなく、普通に住んで、生活することができます。

そういう意味では「最初から渡しておく」というよりも「借金が返せなくなったときには、有無をいわさず取り上げられることを約束するのが担保」。

この方がイメージしやすいかもしれません。

住宅ローン借入可能額の仕組み

銀行の担保評価は、

1、相場の8割程度がスタート(「評価額」などと呼ぶ)

2、次に「担保掛け目」を掛けたものが「担保評価(査定額)」

3、更に融資倍率を掛けたものが「融資可能額」

になります。

住宅ローンでは土地と建物(土地購入後に新築、一戸建ての購入など)がそれぞれ担保になりますし、マンションも担保となります。

説明をシンプルにするため、まずは土地について基本的な考え方を説明し、建物やマンションについては後半で説明することにします。

担保評価は、相場の8割程度

まず、銀行などお金を貸した側(債権者)が、売り払ってお金を受け取るという前提で、担保になる不動産の価格を決めるのが担保評価の基本的な考え方です。

とはいえ「この土地は相場で1億円以上だから、担保にして1億円借りよう」とはいきません。

それは、お金を貸す債権者は担保の評価額を相場よりかなり安い「不動産が現実的に売れそうな価格」で評価するからです。

なぜかというと、銀行が担保を売るのは一般的な売買と違うからで、銀行でいう売却とは「競売」を意味します。

競売は「ケイバイ」と読み、銀行や金融会社などの債権者が担保権を行使(返済できなかった人からの担保を強制処分すること)して、購入者(一般には不動産業者など専門家)が競争入札するものです。

ネットオークションなどと同じイメージで、最も高く入札した人が競り落とす(こちらは「競落(ケイラク)」と表現)ことになります。

しかしながら競売が一般的な不動産売買と違うのは、実際の相場に比べてかなり安い価格になる点です。

突き詰めれば、競売は「借金のカタに取り上げられた不動産を債権者が早期に現金化する手段」なので、競売に集まるのはそういった物件を中心に扱うプロばかりで、一回の入札で価格を決めます。要は足元を見られて安く買いたたかれるのです(もちろん、業者にすればこうした「いわくつきの物件」なのでそう簡単には売却できず、競売とはそうしたリスクを考えた業者による正当な取引です)。

競売物件は相場の1〜2割引きといわれますが、最悪、値段が付かないことすらあるものです。

ここまで競売の説明を加えたのは、銀行の担保に対する基本姿勢を理解してほしかったからです。

今までの説明をまとめると、「銀行の担保評価は競売する前提で考えるので、一般の相場に比べてかなり低い価格になる」となり、ざっくり言えば一般相場の8割程度を大前提(「評価額」)として評価を考え始めるのが基本姿勢なのです。

お金を貸すという視点で、あらゆることを保守的に考える銀行では、担保の基準からして一般より低い数値でスタートするというわけです。

「担保掛け目」で割引

次は担保掛け目の説明です。「担保掛け目」は、さらに競売で買いたたかれるような事態を想定し、「担保評価」をもっと割り引きます。

商店やスーパーマーケットでは定価より何割か割り引いて販売するように、銀行でも定価=評価額から「貸し倒れリスク」(貸したお金が返済されない確率)を想定して担保評価額から割り引きます。これが「担保け掛け目」(たんぽかけめ)と言われるものです。

要は「貸したお金を取りっぱぐれる確率が高くなるほど、その人の担保評価額が低くなるのが担保掛け目」と表現するとわかりやすいですね。たとえば上記した競売を想定して「この人(会社)に融資した場合、返済できなくなって担保不動産を競売にかける可能性はどのくらいあるだろうか?」と考えるのが担保掛け目の考え方です。

担保掛け目はリスクが高いほど低く(保守的に)なるのが原則です。

理論的には評価額を1とすれば、優良企業など貸し倒れリスクがゼロ(=全くリスクが無い)なら掛け目は100%(1:1)となります。とはいえ世の中に絶対などなく、銀行も仕事の性格上保守的なので、掛け目が100%ということはまずありません。

銀行の担保掛け目は、おおむね(*)以下の水準です。

(*これは私の勤務する銀行の場合で、なおかつ実際に使用している掛け目そのものではありません。担保掛け目は銀行の融資にかかわる極秘事項で、また銀行により掛け目や基準は異なりますので、あくまで参考程度としてください)

<銀行の担保掛け目>

担保評価額を100として、

•住宅ローン:70~80

•不動産投資ローン(アパート経営など):50~70

•事業性資金の担保(会社への融資など):30~60

担保掛け目に差が出る理由は、上記した貸し倒れリスクがあるからです。例えばアパートやマンション1室などの不動産投資ローンは、空室になってしまえば家賃が入らず返済不能になる可能性があるので、住宅ローンに比べて掛け目が低く(リスクは高く)なります。

これと同様に、事業資金融資でも会社の業績は浮き沈みも激しく、破綻や倒産など日常的にありうることなので、さらに掛け目が低く(=リスクは高く)なるのです。

また住宅ローンでも「70~80%」と幅があるのは、勤務先や年収などから掛け目を細分化しているからで、この点は不動産投資ローン(物件や家賃水準、借りる人の属性)や事業資金(業績や将来性など)も同じです。

なお、住宅ローンの担保は保証会社扱いの場合であり、プロパー住宅ローンはアパートローンなどと同じになります(保証会社扱い住宅ローンについては次項で解説)。

ちなみに、以上の計算により「銀行の担保評価は相場の6割程度」になってしまいます。

融資倍率(担保倍率)を掛ける

「融資倍率(銀行により「担保倍率」とも)」とは、個人の属性によって担保評価の〇倍まで融資ができるという審査上の考え方です。

属性とは、勤務先や年収、年齢から家族構成などその人のさまざまなことがらです。

銀行の住宅ローン審査はマニュアル化、システム化が進んでおり、個人の属性をもとに申込者を点数(スコア)・ランク付けして融資を判断しています。

こうした審査方法を「AI審査、スコアリング審査」などと呼びますが、要は「個人の通信簿」あるいは「個人の格付」といったものです。

AI審査で上位になる人とは、例えば上場企業の社員など収入やリストラなどのリスクが比較的少ない人で、その意味では公務員が最上位になります。また年収は高いほど、勤続年数も長いほど点数は上がる原則になっています。

そして、このように「属性が高い人はローンが返済できなくなるリスクは低いので、担保評価以上の借入が可能」というのが融資倍率(担保倍率)なのです。

多くの銀行は、融資倍率の上限を2倍程度に設定しているようです。

「担保評価の2倍(200%)」ということは、「担保評価が1,000万円なら2,000万円」まで借入可能といった審査結果になります。

もちろん必ず2倍融資するという意味ではなく、所要額やその他を総合的に判断して融資額が決定されます。

原則として属性が良ければ、全額(フルローン)あるいはそれ以上(オーバーローン)の借入も可能になります。先程触れたように、「銀行の担保評価は相場の6割程度」なので、融資倍率が2倍とすれば、相場の120%まで貸し出しできるということです。

例をあげるなら、

「公務員、勤続5年以上、過去にローンの返済が遅れた延滞歴などがない人」

「上場企業勤務で年収が1,000万円以上の人」

といった人ならオーバーローン、フルローンも借りやすいでしょう。

もちろん公務員や上場企業勤務だから人間として無条件で信用される、という意味ではありませんが、融資したお金を返済してもらう視点に立っているのが住宅ローンの審査です。そのため「勤務先が安定している」「年収が高い」「勤続年数が長い」ほど、審査ではプラス評価となり、フルローンやオーバーローンが借りやすくなるのです。

なお原則として、融資倍率も保証会社扱い住宅ローンに限定されています。

<参考>フルローン、オーバーローンとは?

「フルローン」「オーバーローン」という言葉が登場してきたので、ここでことばの解釈と、銀行での使われ方などについて少し触れたいと思います。

【フルローン】

所要資金の全額をローンで借りること。

建て売りを購入するなら物件の購入価格(税込み)全額を借りるケース。

要は「頭金ゼロ」のケースで、一般には税金や他の諸経費など自己資金も必要なのがフルローン

【オーバーローン】

所要資金と諸経費の全てをローンで借り、自己資金をほとんど出さないこと。

建て売りなら物件の購入価格(税込)+諸経費全額。

税金など家に必要な諸経費だけでなく、ローンの保証料や火災保険料など、ほぼ全ての必要額を借り入れでまかなう

不動産相場と銀行の担保評価はどれくらい違う?

では、実際の融資可能額がどう決まるのか、シミュレーションしてみましょう。

繰り返しになりますが、銀行は相場の8割程度の担保評価でスタートします。

これを図式にすると

相場(100%)

評価額(80%程度)

査定額(60%程度)

となります。

では、具体的に一般の相場と比較してみましょう。

銀行評価と相場を簡単に比較

(例)住宅ローンで不動産(土地)の相場が1,200万円のケース

①「評価額」=1,000万円(1,200万円×80%)

②「査定額」=700万円(1,000万円×担保掛け目70%)

③「融資額」=1400万円(700万円×融資倍率200%)

上記の式では、銀行の最終的な担保評価(査定額)は相場に対して58%(700万円÷1,200万円)となっています。

これが俗に「銀行の担保評価は相場の6割程度」といわれる部分です。そして、実際の融資額は、この担保評価に、「融資倍率(担保倍率)」を掛けたものとなります。このケースではオーバーローンが可能ですね。

【関連記事はこちら】>>住宅ローン借り換えで注意したい「担保不足」とは?

物件価値の下落などにより、審査で落ちるケースも

続きを見る

<参考>保証会社扱い住宅ローンの仕組み

銀行の住宅ローンは保証会社扱い住宅ローンが主流です。

一方、保証会社の保証を付けずに。銀行が直接融資するのが「プロパー住宅ローン」です。(原則、保証人が必要なので「保証人扱い住宅ローン」と呼ぶ場合も)

プロパー住宅ローンの担保評価は、不動産投資ローンや事業資金と同じ評価水準となっている銀行が多く、これはリスクの違いからくるものです。

そこで保証会社扱い住宅ローンの仕組みを、順を追って説明します。

<保証会社扱い住宅ローンの仕組み>

1. 保証会社扱い住宅ローンでは、保証会社がローン返済を保証する「保証委託契約」を結ぶが、要は保証会社が保証人になるということ

住宅ローン申込書では「申込書(兼保証委託契約書)」など、一枚で保証委託契約も同時に済ませる形式の銀行が多い

2. ローンの保証人になる対価として、ローンを借りる人が保証会社にお金を払うのが「保証料」

3. 保証会社が一括返済することを代位弁済(銀行では略して代弁:ダイベンとも)と呼び、代位弁済の事実は個人信用情報に登録される

代位弁済などのネガティブな情報を「異動」と呼び、異動があると新しくローンを借りるのはほぼ不可能となり、これが俗に「ブラックリストに載る」状態

4. 代位弁済するとローン債権は保証会社に移り、保証会社にはローンの償還請求権(『全額返済してあげたから、今度は我が社(保証会社)に返済してください』という意味)が発生し、これを「求償権」と呼ぶ

(住宅ローン担保の登記で「平成〇年〇月〇日保証委託契約による求償権抵当権設定」などと登記されるのはこのためで、担保の効力は一般的な抵当権登記と変わらない)

5. 代位弁済後は保証会社にローンを返済していくことになるが、それでも返済できないと、保証会社は不動産を売却しローンの回収を図る

6. ただし、なかなか売却が進まないことも多く、実態として毎月返済をかなり少ない額(毎月数千円というケースも)で続ける場合も多い

(債務者が病気などで死亡し、団体信用生命保険で回収できる場合も)

なぜかというと、保証会社は銀行の子会社など系列企業が多く、一体経営ということもあり、急いでローンを回収しなくてもそれほど困らないから

建物の評価〜一戸建てとマンションでは評価額が違う?

では「一戸建て」「マンション」など、建物の種類による評価方法と、それぞれがどのくらいの水準で評価されているのか、という点を説明します。

*私の勤務する銀行の基準を参考に解説しますが、実際はそれぞれ個別に評価するので全て同じではありませんので、あくまで参考としてください。

また、銀行や信用金庫など金融機関によっても考え方や基準は異なります。

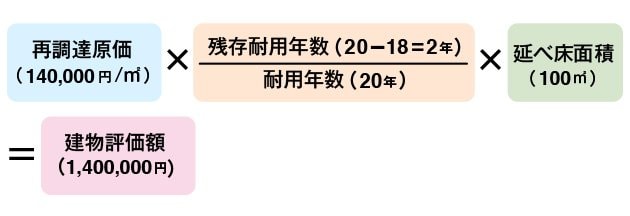

【建物の評価】建物評価は「原価法」~税務署と同じ手法

建物は、構造ごとの再調達原価と耐用年数で計算する「原価法」で評価します。

再調達原価とは、その建物をもう一度新築すると仮定したときに建築単価として想定される価格のことです。

一口に建物と言っても「木造(W造)」「鉄骨(S造)」「鉄筋コンクリート(RC造)」「鉄筋鉄骨コンクリート(SRC造)」などの種類があります。

構造的に硬く、燃えにくい構造の方が新築時の費用も高くなるのと同じで、再調達原価も木造より鉄骨、鉄筋コンクリート造の方が高くなります。

次に耐用年数ですが、こちらは税務署と同じように、その建物の残存価値がどのくらい残っているか?を計算するものです。

残存耐用年数は、新築から経過した年数(築年数)を耐用年数から引いた残りの年数のことです。

したがって、耐用年数が20年の建物で築25年が経過しているなら、その建物の評価はゼロになります。

原価法では、下記の計算式が建物の評価額となります。

ただし、ここでいう再調達原価や耐用年数は銀行担保評価の根幹なので、厳秘扱いとして非公表です。

参考として、国土交通省の調査レポート(下部に引用)にある木造・再調達原価単価14万円/㎡、耐用年数20年を用いて、以下の事例の建物評価を計算してみましょう。

事例)木造居宅、築18年、延べ床面積100㎡

参考出典:国土交通省/「住宅に関する価格評価手法」

【マンションの評価】2つの評価方法がある

マンション評価は銀行によりまちまちです。一般的には一戸建てのように土地と建物は別と考え、それぞれ評価します。

まず1つ目ですが、マンションでは土地=敷地権、建物=区分所有面積(多数の部屋のうちの1部屋)と分けて評価する方法(「積算法(積算評価)」と言います)があります。

そして2つ目は、不動産を鑑定評価する専門業者に評価を依頼するというものです。

宣伝につながるので具体的な社名には触れませんが、私の勤務する銀行ではこちらの業者評価を利用し、ほぼその評価をそのまま銀行評価としています。

省力化の観点から、最近は業者評価を採用する銀行も増えているようです。

マンション価格は高騰を続けていますが、一方で銀行の評価はその上昇に追いついてはいないのが実情です。

とはいえ「融資倍率」の項でもお話しした通り、現在の住宅ローン審査は借りる人の属性も重視しますので、人によってはフルローンで借りることも可能です。

いずれにしても、担保評価額も重要な要素には違いありませんが、総合的に判断するのが住宅ローン審査なので、あくまで個別の判断となります。

まとめ

今回は住宅ローンと担保について解説してきました。

「そもそも担保とは?」といった基本的な部分から評価方法まで、住宅ローンと担保について新しく知識を得ることができたなら銀行員としてもうれしい限りです。

なお、担保は重要ですが、それがすべてではありません。住宅ローンでは借りる人の属性、つまりあなた自身のことをより重視して審査していることも忘れないでください。

【関連記事はこちら】>>住宅ローンの審査に落ちた原因は年収不足?借金?

審査で通るための基準、ノウハウを紹介!

| 132銀行を比較◆住宅ローン実質金利ランキング[新規借入] |

| 132銀行を比較◆住宅ローン実質金利ランキング[借り換え] |

|

|

| 【金利動向】おすすめ記事 | 【基礎】から知りたい人の記事 |

| 【今月の金利】 【来月の金利】 【2026年の金利動向】 【変動金利】上昇時期は? 【変動金利】何%上昇する? |

【基礎の8カ条】 【審査】の基礎 【借り換え】の基礎 【フラット35】の基礎 【住宅ローン控除】の基礎 |

新規借入2026年8月最新 主要銀行版

住宅ローン変動金利ランキング

※借入金額3000万円、借入期間35年で試算

- 実質金利(手数料込)

- 1.065%

- 総返済額 3582万円

- 表面金利

- 年0.930%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,710円

①「がん・4疾病50%+全疾病+月次返済保障」が割安!

②住宅ローン金利優遇割ならダントツの低金利

③KDDIグループのインターネット銀行で全国に対応

- KDDIグループのネット銀行で、変動金利は業界トップクラスの低金利

- 団信が充実しており、「がん・4疾病50%保障団信」「全疾病保障」「月次返済保障」が割安で付帯

- ネットだけで契約を完了でき、仮審査は最短当日回答、本審査は最短2~3営業日で回答など、審査スピードも速い

関連記事 auじぶん銀行の金利推移、審査基準、注意点は?

関連記事 auじぶん銀行の金利推移、審査基準、注意点は? ![]()

住宅ローン(事務手数料型)・変動金利

- 実質金利(手数料込)

- 1.080%

- 総返済額 3591万円

- 表面金利

- 年0.945%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,918円

疾病保障付住宅ローンの「保険料支払型」は若い時の保険料が安く、中途解約もOK

- 民間金融機関の中で住宅ローンの取扱残高ナンバーワン※日本国内。2007年3月時点より現在まで

- オプション団信の疾病保障付住宅ローンは保険料を毎月支払うタイプがあり、いつでもオプション団信だけ中途解約ができて使い勝手がいい

- 事前審査は来店不要。WEB利用で一部繰り上げ返済手数料が無料

プロの評判・口コミ

淡河範明さん

住宅ローンの商品設計は、いろいろ評価できると思います。一時期金利が低くなって競争力が高い印象でしたが、最近はそうでもありません。商品をよく改定するのでわかりにくい部分もあります。

ただし、実際の現場のスタッフは顧客本位の対応で積極的に相談に乗ってくれます。

審査は厳しい面も、やや緩い面もあるように感じますが、ルールを厳格に守る印象が強いです。住宅を投資用にしていたら、直ちに全額回収をしようとするような厳しさがあります。

「疾病保障付住宅ローン」については、金利を上乗せするタイプか、毎月別途支払う「保険料支払型」が選べます。「保険料支払型」は若いうちの保険料は安く、途中解約もできるというメリットがありますが、年齢とともに掛金が上がっていくタイプなので、住宅ローン残高が少なくなってきたら中途解約するなどの対応をしたいところです。

注文住宅を建設する際は、注意が必要です。本審査の時点で「工事請負契約」が必要になります。また、土地を先行購入するための融資には応じてくれますが、建設資金を分割支払いする場合には、例外はありますが応じてくれません。融資実行と支払タイミングが合わせづらく、状況によっては使いにくいです。

関連記事 三菱UFJ銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 1.096%

- 総返済額 3599万円

- 表面金利

- 年0.950%

- 手数料(税込)

- 借入額×2.2%+55000円

- 保証料

- 0円

- 毎月返済額

- 83,988円

①「団信革命」は要介護まで保障も

②自社商品なら、最大3億円まで借り入れOK!

- 大手銀行の一角で、借り換えを中心に住宅ローンの獲得に積極的

- 一部のローンプラザ支店は休日でも相談可能

- 独自の長期固定金利商品だでなく、フラット35も提供する充実のラインナップ

プロの評判・口コミ

淡河範明さん

りそな銀行の住宅ローンは、まず金利設定がかなりチャレンジングです。期間固定金利の場合、固定期間終了後も当初の金利優遇がずっと大きいままなので、金利は低いですね。そのため借り換えをするならメリットが大いにあります。

審査は、厳しくも緩くもないですね。用意する書類に関して厳格で、お客様の属性にもよりますが、必要書類が他の金融機関に比べて提出書類が多く、また、一つ不備があるときっちり揃えるまで何度もやり取りをしなければならず、煩わしいかもしれません。書類の不備があると審査が長びくリスクもあります。

一般に、自営業や会社経営をしている場合は、直近3期分の決算書と確定申告書、役員報酬の源泉徴収票の提出を求められます。りそな銀行では、さらなる書類を求められることもあり、会社の納税証明書の提出が必要となることもあります。そのため審査に時間がかかりがちで、事前審査も本審査もそれぞれ2〜3週間かかることも珍しくなく、融資実行を早めにしたい人は要注意です。

関連記事 りそな銀行の金利推移、審査基準、注意点は? -

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

|

保証料や団信などの諸費用がほとんど無料  |

|

132銀行の住宅ローンを比較 >>返済額シミュレーションで、全銀行の金利を一気に比較・調査

|

- 年収に対して安心して買える物件価格は?

-

- ・年収200万円で妻が妊娠中の家族の上限は1600万円!?

- ・年収250万円の単身者の上限は1800万円!?

- ・年収300万円の4人家族の上限は1800万円!?

- ・年収350万円の2人家族の上限は2100万円!?

- ・年収400万円の単身者の上限は2500万円!?

- ・年収450万円の4人家族の上限は2000万円!?

- ・年収500万円の4人家族の上限は3000万円!?

- ・年収600万円の3人家族の上限は3500万円!?

- ・年収600万円の40代独身の上限は3000万円!?

- ・年収700万円の共働き夫婦の上限は5000万円!?

- ・年収800万円の3人家族の上限は4500万円!?

- ・年収1000万円の30代4人家族の上限は5000万円!?

- ・年収1000万円の40代4人家族の上限は3500万円!?

- ・年収1000万円の50代夫婦の上限は3000万円!?

※サイト内の金利はすべて年率で表示

プロの評判・口コミ

淡河範明さん

auじぶん銀行の魅力は、業界トップクラスの変動金利です。変動金利が大好きな人なら、最上位にすすめたいですね。最大2億円まで借りられるのも大きなポイントです。

審査に関しては、めちゃくちゃ早いです。申し込んでから基本的には1ヶ月以内に融資実行ができるので、急いでいる場合にはありがたい。「今月中に融資して欲しい」とアピールすれば、審査がスムーズに運びやすいです。

団信では「がん・4疾病50%保障団信」が無料で付いているプランもあり、通常の団信より手厚いと言えます。通常、保障を厚くするのであれば、金利を上乗せする必要がありますが、無料でつくのは魅力です。