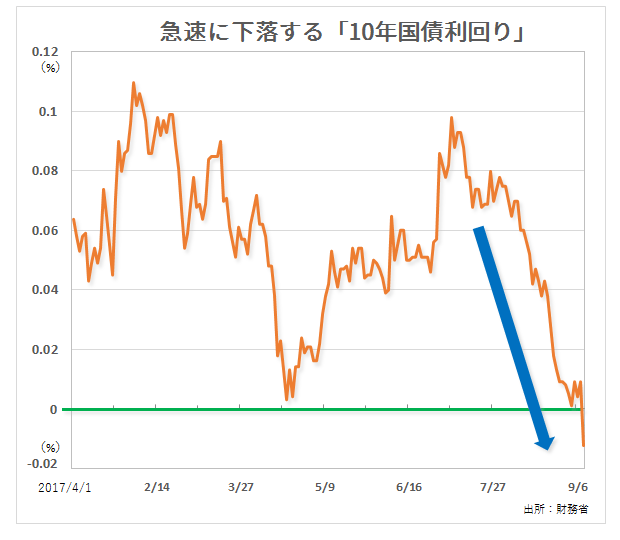

こんにちは千日です。長期金利の指標になる10年国債利回りが2017年9月4日と8日にマイナス0.01%を記録しましたね! これにより今後の住宅ローンの金利動向はどうなるのでしょうか。10年固定金利、フラット35、変動金利の3商品について、考えてみましょう。私の予想では、固定金利は10月の方が9月より下がり、変動金利は変動せずになると考えています。

まずは、今年の10年国債金利の推移を見てみましょう。昨年は一時、マイナスを記録しましたが、2017年に入ってからはマイナスとなったのは9月4日が初めてです。

国債金利の下落は、北朝鮮による弾道ミサイルの発射に加え6度目となる核実験により、アメリカとの武力衝突のリスクが高まっていることを反映したものと言われています。最近はテレビをつけると必ず目にするニュースです。

アメリカにとっては、待った無しの危機的状況です。捨て身で挑んでくる相手を、全くの無傷で制することは出来ない。そのリスクを反映してのマイナス金利なのですね。9日の建国記念日には挑発行為に出なかった北朝鮮ですが、根本的な危機が去ったわけではありません。これから住宅ローンの実行を予定している人向けに固定金利、変動金利それぞれの今後の動向についてお話したいと思います。

私は、固定金利は10月の方が9月より下がり、変動金利は変動せずという予想をしています。

固定金利は10月にはさらに下がる

住宅ローンの金利は毎月の初めに発表された金利がその月に適用されます。ですから今月9月の住宅ローンの金利はこのマイナス金利を反映したものではありません。このまま北朝鮮情勢に変化が無ければ長期金利のマイナス幅は広がっていくでしょうから、全般的に、10月の金利の方が下がりそうですよね。

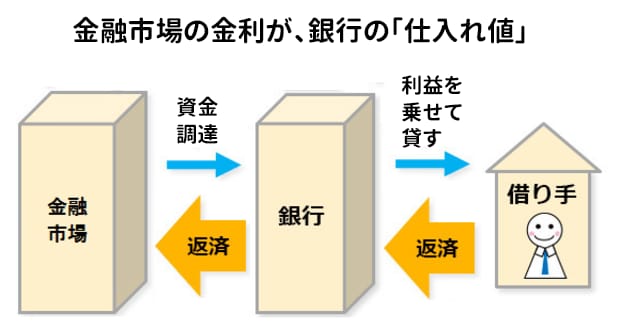

基本的に住宅ローンの固定金利は長期金利と連動すると言われています。銀行が住宅ローンで我々に貸す資金は金融市場から調達しているからですね。こんな関係です。

つまり、金融市場の長期金利というのは、銀行にとって商品の「仕入れ値」です。仕入れ値が下がっているということは、我々への売値も下げられるということです。

注目の10年固定金利は、昨年ほど下がらない

昨年のマイナス金利政策で歴史的な低金利を記録したのは10年固定金利でしたね。現在、家を探している人の中には、この低金利をキッカケに家を買おうと思い立った人も多いと思います。しかし、固定金利の中でも、10年固定金利が去年ほどの下がり方になるか、というとそこまでにはならないでしょう。

その理由は、まさに昨年10年固定が未曾有の低金利となった理由にあります。

日銀のマイナス金利発表によって、それまで民間銀行が日銀に預けていた預金の一部に銀行が利息を払わなければならなくなりました。銀行は当然日銀から預金を引き出し、日銀への預金に代わる投資先として国債の購入に充てたんです。これはいわば脊髄反射的な反応です。

全ての銀行がこぞって国債の購入に走れば、当然国債の価格は上がり、「国債価格の上昇」=「長期金利の下落」ということで長期金利がマイナスになったのです。

住宅ローンの10年固定金利では、三井住友信託銀行などの信託銀行が10年固定を大幅に下げましたが、これは高すぎる国債の代わりとして住宅ローンの融資に力を入れたのです。信託銀行はその信託業務のために安全資産に投資しなければならないのですが、国債の利回りはマイナスで、買った瞬間に損が確定するような状態です。

国債相場が高い限り、信託銀行は住宅ローンの金利を下げて利用者を集めざるを得ない状態でした。いくら金利が安くて儲けが少なくても国債を買うよりはマシだからです。その代表格であった信託銀行は今年に入ってから10年固定金利を上げてきています。北朝鮮の地政学リスクで10年固定が下がったというニュースがありましたが、下表のように基本的には上がっているのです。

| 三井住友信託銀行 | 三菱UFJ信託銀行 | |

|---|---|---|

| 2017年3月 | 0.550% | 0.550% |

| 2017年9月 | 0.700% (半年前比 +0.150%) |

1.070% (7カ月前比 +0.520%) |

どちらも上がっていますが、三菱UFJ信託銀行などは倍くらいの金利ですよね。

これは、本音としては、『もう10年固定はお腹一杯』ということです。住宅ローンの10年固定金利は銀行にとって10年間の資金運用手段です。ということは今後当分の間は10年のレンジでの補充の必要は無い。また必要になっても、、その方法が住宅ローンとは限りませんよね。

「今後は10年固定金利が下がらない」という私の予想は、こうした銀行側の資金運用の思惑を、公表された金利から推測してのことです。

【関連記事はこちら!】

⇒【2017年最新版】住宅ローン金利動向を、借り換えのプロが解説! 17銀行を徹底比較

市場金利が反映されるフラット35は下落を予想!

では、「固定金利ではどの金利タイプが狙い目か?」というと、答えは「フラット35」ということになるでしょう。

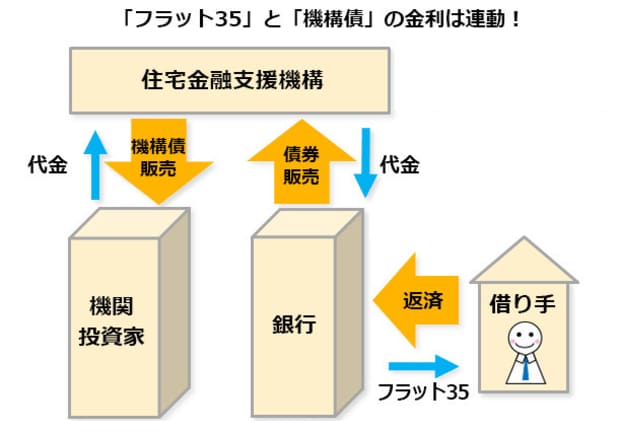

フラット35の金利は、住宅金融支援機構がその事務を代行する金融機関からフラット35の債権を買い取って証券化し、機関投資家に債券市場を通じて「機構債(RMBS・住宅ローン債権担保証券)」という形で販売しています。

銀行は融資事務を代行して右から左に資金を流すだけですから、固定の手数料を取るだけです。そして住宅金融支援機構は国の出先機関ですから、これも固定的な経費を取るだけです。つまり、債券市場の金利がダイレクトに反映しやすい仕組みになっているのです。

9月のフラット35の金利は、8月末の金融市場の金利の影響を受けますが、その時点ではまだ、10年国債はマイナスにはなっていませんでした。今後しばらく、10年国債の金利が大きく上昇するという可能性はかなり低いでしょうから、少なくとも10月のフラット35金利は下落すると見ていいでしょう。

【関連記事はこちら!】

⇒【住宅ローン「実質金利」ランキング(35年固定)】新規借入で本当に得する最新の住宅ローンは?

⇒【住宅ローン「実質金利」ランキング(35年固定)】借り換えで本当に得する住宅ローンランキング発表!35年固定・長期固定は低金利の今がチャンス!

フラット35は、10月から「団信」を実質値下げ!

それと忘れてならないのが、2017年10月1日の申し込みからのフラット35の機構団信のリニューアルです。この新制度の骨子は2つです。

✓従来の団信保険料は年一回、ローン残高の0.358%を払う方式だったが、今後はフラット35の金利に0.28%上乗せとなり毎月の返済と一緒に支払う、実質的な団信の値下げ。

✓従来の団信の保障範囲は高度障害と死亡が条件だったが、今後は身体障害(身体障害者福祉法1級or2級)についても保障の範囲に含まれる、範囲の拡大。

新制度になっても、フラット35の団信加入は任意でこれは変わりませんが、住宅金融支援機構としては加入者を増やしたいという思惑があるのでしょう。加入者が増えれば一人一人の保険料の負担も軽くできるということです。ちなみに、団信に加入しない場合は団信込みの金利から0.2%引き下げとなります。

✓団信保険料としては値下げと充実。

✓見た目の金利は値上げ。

こんな感じですね。従来のフラット35の機構団信は割高でしたので、団信に加入したい人にとっては朗報です。

武力衝突があっても、変動金利は上がらない?!

ここまでは、北朝鮮情勢に変化が無いという前提で話をしてきました。しかし、状況自体は冒頭に書いているように待ったなし、なのです。武力衝突になったときの円相場と長期金利の動きについては専門家の間でも割れており、主なものとしては、以下の4つの流れが考えられます。

(1)低金利の円を借り入れ、高金利通貨に投資していた投資家が即座にポジションの解消に動くことで、円が押し上げられると…円高→国債高→長期金利低下です。

(2)日本株の約3割を保有する海外投資家が、武力衝突の日本への被害や企業業績への打撃に萎縮し、日本から資金を引き揚げ、同様の理由で日本人が国外に資金を退避させると…円安→国債安→長期金利上昇です。

(3)米国経済への打撃を織り込む形で米国債利回りが低下し、ドル安になることで円高が進むと…国債高→長期金利低下です。

(4)軍事支出が増えるとの思惑が米経済見通しを高め、ドルが上昇するのに伴い円安になると…国債安→長期金利上昇です。

長期金利というのは必ずしもセオリー通りに動くとは限らず、思わぬことがトリガーとなってヒステリックに反応することもあるので、専門家であってもその動向を的確に予測することは難しいのですね。だからこそこのように見解が分かれるのです。

住宅ローンは申込から実行まで、概ね6週間が目安ですね。今でこそ長期金利は下がるという見方が大勢を占めていますが、6週間もあれば北朝鮮をめぐる情勢が急展開し、金利動向が180度ひっくり返り、長期金利が上昇していくことは十分にあり得ることです。

前置きが長くなりましたが、そこで注目すべきが変動金利ということです。

変動金利は短期プライムレートに連動するのですが、短期プライムレートは日銀が民間銀行に融資する政策金利の影響を受けます。つまり、日銀が政策金利を上げない限りは、金利を上げる大義名分は無いのですね。

折しも今、変動金利をより下げてきている銀行が増えており、銀行間の競争が10年固定から変動金利に移ってきているトレンドもあります。りそな銀行と、住信SBIネット銀行の変動金利、10年固定金利の推移を見てください。変動金利は引下げ、10年固定は引き上げています。

| 変動金利 | 10年固定金利 | |

|---|---|---|

| 2017年2月 | 0.569% | 0.500% |

| 2017年9月 | 0.440% (7カ月前比 -0.129%) |

0.650% (7カ月前比 +0.150%) |

| 変動金利 | 10年固定金利 | |

|---|---|---|

| 2017年2月 | 0.447% | 0.540% |

| 2017年9月 | 0.444% (7カ月前比 -0.003%) |

0.640% (7カ月前比 +0.100%) |

民間金融機関の住宅ローンというのは銀行が販売する「商品」なんですよね。商品の値決めをするのは売り手です。市場の金利動向とは別の原理が働いて金利が決まることは珍しいことではありません。

つまり、固定金利をメインに考えている人にとっては、簡単には金利が上昇しない変動金利でも審査を通しておくことが、武力衝突時の保険になりうる可能性もあるのです。

(関連記事はこちら!⇒[住信SBIネット銀行の住宅ローンの金利・手数料は?])

| 金利 | ⇒「りそな銀行」詳細ページを見る | ||

| 無料団信の保障範囲 | 死亡・高度障害 | ||

| オプション保険(保険料) | 「団体信用生命保険」+「3大疾病保障特約付」+「7大リスクに対応の団信革命」(金利+0.3%) | ||

| 事務手数料(税込) | 借入額×2.20%+3.3万円 | ||

| 保証料(税込) | 0円 | ||

| 【ポイント】 大手銀行の一角で住宅ローンの獲得に積極的な姿勢を見せる。変動金利、10年固定金利は諸費用を含めた実質金利でも非常に金利が低い。金利0.3%を上乗せで、16の特定状態・所定の要介護状態を保障する、他行には見られない新しいタイプの団体信用生命保険・「団信革命」を提供。特に借り換えに力を入れており、新規借入より金利・諸費用が安くお得だ。 |

|||

|

|||

まとめ~ リスクヘッジで、複数の金利タイプを検討すべき!

我々利用者としては、借り換えや、家の購入という一大事に不安定な情勢が重なってしまったわけですね。ですから、2重3重に打つ手を用意しておく必要があります。以下のように、金利が決まる仕組みの異なる商品でそれぞれ審査を通しておき、情勢の変化に応じて有利な方を選べるようにしておくのです。

✓民間融資と公的融資(フラット35を含む)

または

✓変動金利と固定金利

このように、保険(リスクヘッジ)として複数の金利タイプで審査を通しておくことを強くお勧めします。

なお、賢明な読者様ならご承知のことと思いますが、このブログに書いたことは、あくまで現時点で公表されている情報に基づいて、千日個人が予想したものです。ですから、実際の金利の動きと異なってくることも大いにあり得ます。

最終的な判断はあくまでご自身に委ねられています。用法用量を守ってご利用ください。

【関連記事はこちら!】

⇒住宅ローン「変動金利」は低下傾向!借り換えるなら、どの銀行がお得?

りそな銀行、住信SBIネット銀行を徹底比較

| 132銀行を比較◆住宅ローン実質金利ランキング[新規借入] |

| 132銀行を比較◆住宅ローン実質金利ランキング[借り換え] |

|

|

| 【金利動向】おすすめ記事 | 【基礎】から知りたい人の記事 |

| 【今月の金利】 【来月の金利】 【2026年の金利動向】 【変動金利】上昇時期は? 【変動金利】何%上昇する? |

【基礎の8カ条】 【審査】の基礎 【借り換え】の基礎 【フラット35】の基礎 【住宅ローン控除】の基礎 |

新規借入2026年8月最新 主要銀行版

住宅ローン変動金利ランキング

※借入金額3000万円、借入期間35年で試算

- 実質金利(手数料込)

- 1.080%

- 総返済額 7181万円

- 表面金利

- 年0.940%

- 手数料(税込)

- 借入額×2.2%+55000円

- 保証料

- 0円

- 毎月返済額

- 167,698円

①「団信革命」は要介護まで保障も

②自社商品なら、最大3億円まで借り入れOK!

- 大手銀行の一角で、借り換えを中心に住宅ローンの獲得に積極的

- 一部のローンプラザ支店は休日でも相談可能

- 独自の長期固定金利商品だでなく、フラット35も提供する充実のラインナップ

関連記事 りそな銀行の金利推移、審査基準、注意点は?

関連記事 りそな銀行の金利推移、審査基準、注意点は? ![]()

住宅ローン(事務手数料型)・変動金利

- 実質金利(手数料込)

- 1.080%

- 総返済額 7181万円

- 表面金利

- 年0.945%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 167,837円

疾病保障付住宅ローンの「保険料支払型」は若い時の保険料が安く、中途解約もOK

- 民間金融機関の中で住宅ローンの取扱残高ナンバーワン※日本国内。2007年3月時点より現在まで

- オプション団信の疾病保障付住宅ローンは保険料を毎月支払うタイプがあり、いつでもオプション団信だけ中途解約ができて使い勝手がいい

- 事前審査は来店不要。WEB利用で一部繰り上げ返済手数料が無料

プロの評判・口コミ

淡河範明さん

住宅ローンの商品設計は、いろいろ評価できると思います。一時期金利が低くなって競争力が高い印象でしたが、最近はそうでもありません。商品をよく改定するのでわかりにくい部分もあります。

ただし、実際の現場のスタッフは顧客本位の対応で積極的に相談に乗ってくれます。

審査は厳しい面も、やや緩い面もあるように感じますが、ルールを厳格に守る印象が強いです。住宅を投資用にしていたら、直ちに全額回収をしようとするような厳しさがあります。

「疾病保障付住宅ローン」については、金利を上乗せするタイプか、毎月別途支払う「保険料支払型」が選べます。「保険料支払型」は若いうちの保険料は安く、途中解約もできるというメリットがありますが、年齢とともに掛金が上がっていくタイプなので、住宅ローン残高が少なくなってきたら中途解約するなどの対応をしたいところです。

注文住宅を建設する際は、注意が必要です。本審査の時点で「工事請負契約」が必要になります。また、土地を先行購入するための融資には応じてくれますが、建設資金を分割支払いする場合には、例外はありますが応じてくれません。融資実行と支払タイミングが合わせづらく、状況によっては使いにくいです。

関連記事 三菱UFJ銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 1.125%

- 総返済額 7234万円

- 表面金利

- 年0.990%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 169,091円

①保証料など0円サービスが充実

②新規借入の場合は自己資金10%以上で金利優遇あり

③最大3億円まで借入可能

- 一般団信は無料、ガン団信は金利にわずか0.1%上乗せで加入でき、死亡・高度障害、がんと判断された場合、ローン残高が0円になる。

- 保証料、一部繰上返済手数料、全額繰上返済手数料はすべて無料なので、契約時にかかる費用をかなり抑えられる

プロの評判・口コミ

淡河範明さん

SBI新生銀行の住宅ローンは、10年固定、15年固定、20年固定といった金利が低い点が特徴です。

審査はオーソドックスに行なっている感じです。住宅ローン処理センターで集中審査しているので、窓口のかたの力量があまり問われず、公平に審査されるという印象です。

なお、相談から審査、契約の手続きまでネットで完結できるようになりました。

関連記事 SBI新生銀行の金利推移、審査基準、注意点は? -

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

|

保証料や団信などの諸費用がほとんど無料  |

|

132銀行の住宅ローンを比較 >>返済額シミュレーションで、全銀行の金利を一気に比較・調査

|

- 年収に対して安心して買える物件価格は?

-

- ・年収200万円で妻が妊娠中の家族の上限は1600万円!?

- ・年収250万円の単身者の上限は1800万円!?

- ・年収300万円の4人家族の上限は1800万円!?

- ・年収350万円の2人家族の上限は2100万円!?

- ・年収400万円の単身者の上限は2500万円!?

- ・年収450万円の4人家族の上限は2000万円!?

- ・年収500万円の4人家族の上限は3000万円!?

- ・年収600万円の3人家族の上限は3500万円!?

- ・年収600万円の40代独身の上限は3000万円!?

- ・年収700万円の共働き夫婦の上限は5000万円!?

- ・年収800万円の3人家族の上限は4500万円!?

- ・年収1000万円の30代4人家族の上限は5000万円!?

- ・年収1000万円の40代4人家族の上限は3500万円!?

- ・年収1000万円の50代夫婦の上限は3000万円!?

※サイト内の金利はすべて年率で表示

プロの評判・口コミ

淡河範明さん

りそな銀行の住宅ローンは、まず金利設定がかなりチャレンジングです。期間固定金利の場合、固定期間終了後も当初の金利優遇がずっと大きいままなので、金利は低いですね。そのため借り換えをするならメリットが大いにあります。

審査は、厳しくも緩くもないですね。用意する書類に関して厳格で、お客様の属性にもよりますが、必要書類が他の金融機関に比べて提出書類が多く、また、一つ不備があるときっちり揃えるまで何度もやり取りをしなければならず、煩わしいかもしれません。書類の不備があると審査が長びくリスクもあります。

一般に、自営業や会社経営をしている場合は、直近3期分の決算書と確定申告書、役員報酬の源泉徴収票の提出を求められます。りそな銀行では、さらなる書類を求められることもあり、会社の納税証明書の提出が必要となることもあります。そのため審査に時間がかかりがちで、事前審査も本審査もそれぞれ2〜3週間かかることも珍しくなく、融資実行を早めにしたい人は要注意です。