楽天銀行の住宅ローンの口コミ・金利・金利推移・手数料(新規借入・借り換え) 、おすすめポイント、注意点を解説しよう。楽天銀行は、業界トップクラスの低金利を実現しているだけでなく、事務手数料も定額で33万円と安い。そのため、諸費用を含めたトータル費用では非常に優位性の高い住宅ローンとなることが特徴だ。(監修:住宅ローンアドバイザー 淡河範明)

![]()

住宅ローン・金利選択型(新規借入)・変動金利

- 変動金利(実質金利・手数料込)

- 1.072%

- 総返済額 3593万円

- 変動金利

(表面金利) - 年1.005%

- 手数料(税込)

- 330000円

- 保証料

- 0円

- 毎月返済額

- 84,755円

手数料が定額の33万円で割安

楽天銀行の住宅ローンのメリット

(1)変動金利などが業界最低水準の金利

楽天銀行の住宅ローンの魅力はなんといっても金利の低さ。特に変動金利、5年固定は業界トップクラスの低金利だ。諸費用を含んだ実質金利でみても、トップクラスの低金利を実現しており、積極的に検討した金融機関のひとつだろう。

また、変動金利はいつでも固定金利に変更可能なので、まずは変動金利で借りておき、金利が上昇しそうだと感じたら固定金利に変更するなど、その時々の状況に合わせた金利タイプを選択することができる。固定金利選択中は金利タイプの変更はできない。金利タイプ変更の手数料は無料だ。

(2)事務手数料は定額で33万円と安い

ネット銀行の多くは、事務手数料が借入額の2.2%(税込み)となっている。しかし、楽天銀行の事務手数料は定額で33万円(税込み)のみ。たとえば、3000万円を借りる場合、多くのネット銀行の事務手数料は66万円(3000万円×2.2%)かかるが、楽天銀行は33万円しかかからないので、事務手数料は割安だ。

また、それ以外の「諸費用」「保証料」「団体信用生命保険料」「繰上返済手数料」はすべて無料になっている。

(3)全疾病保障が無料で付帯している

無料の団体信用生命保険(団信)が充実している。

多くの民間金融機関は、団信として「死亡+高度障害」だけが無料で付いているが、楽天銀行は2020年1月に団信を拡充して、「全疾病保障」「がん50%保障」も無料で付帯させた。

「全疾病保障」は、病気やケガによって就業不能状態となった場合も保障するものだ。就業不能状態が15日を超えて継続している場合は、毎月の返済額分を保障する(毎月27日において判断する)。さらに、その状態が1年を超えて継続した場合、住宅ローン残高がゼロになるという保険だ(ただし、支払条件が厳しいため、実際に支払いの対象となる人はそれほど多くはない)。

「がん50%保障」は、所定のがんと診断されたとき、住宅ローン残高の50%相当額を支払いするというものだ。他行なら、金利を0.1%上乗せすることで付帯できるケースが多いため、無料で付帯しているのはお得といえる。

(4)ネットならではの相談・サポート体制

ネット銀行を代表する楽天銀行らしく、相談やサポート体制には電話対応のほかに、ネットで対面相談ができるインターネット電話サービス「Skype」を選ぶことができる。電話相談は9時から17時までなので混み合う場合があるが、「Skype」は9時から22時まで対応している。

(5)長期固定「フラット35」の手数料が安い

半官半民の住宅ローンである長期固定「フラット35」は、基本的には同じ商品であり、多くの銀行が同じ手数料で横並びとなっている。ということは、手数料が低い銀行を窓口として申し込んだほうが有利だ。

楽天銀行のフラット35の手数料は、新規借入(融資額×1.1%、最低手数料11万円)、借り換え(融資額×0.99%、最低手数料16.5万円)となっており、手数料は業界でも安い。銀行のなかには、手数料を「融資額×2.2%」も取るところがあるので、手数料が安い銀行を選びたい。

楽天銀行の口コミ、評判は?

楽天銀行の住宅ローンの口コミ、評判はどうなっているのだろうか。住宅ローンアドバイザーの淡河範明さんに聞いてみた。

楽天銀行の魅力は手数料が定額の33万円(税込み)で、ほかのネット銀行と比べても割安な点です。特に借り換えではメリットが出やすいですね。

諸費用、保証料、団信など、事務手数料以外はほとんど無料なのも魅力です。

なお、審査は固くて厳しいほうです。クレジットカードの支払いで延滞は、厳しく見られる傾向があるようです。また、注文住宅などで物件の前面道路が私道の場合、私道の所有権や使用許諾権についてチェックされるなど、非常に細かい点までチェックします。

楽天銀行の利用者の評価、口コミ・評判

楽天銀行の住宅ローン利用者の評価、口コミ・評判は? 大手アンケート調査会社に依頼し、実際の住宅ローン利用者822人にアンケートを実施。以下の項目について5段階で評価してもらい、評判・口コミも記載してもらった。 アンケート詳細はこちら

楽天銀行の口コミ・評判

3.9

評価ポイント: 手数料が33万円と固定であり、借入額が多いほどお得であることが評価された。またネットで手続きが完結することも利用者の満足度が高い(調査対象51人)。

- 金利の満足度

- 4.1 点 ★★★★ ★

- 諸費用の妥当さ

- 3.8 点 ★★★★ ★

- 団信の満足度

- 3.9 点 ★★★★ ★

- 手続きの満足度

- 3.7 点 ★★★★ ★

- 審査の満足度

- 4.1 点 ★★★★ ★

- 借入後の対応

- 3.8 点 ★★★★ ★

- 人に勧めたい

- 3.8 点 ★★★★ ★

下のボタンから各項目の口コミが確認できます。

金利について

評価:4.0★★★★★ 他行より若干高いが、その分初期費用が抑えられている(職業:会社員、年収約800万円、埼玉県在住、40歳、男性)

評価:4.0★★★★★ 金利の割には、手数料が安くて満足(職業:事務職、東京都在住、32歳、女性)

評価:3.0★★★★★ 金利は他行より高めだが初期手数料が安かったので選んだ(職業:運送業 配送、年収約500万円、福岡県在住、43歳、男性)

諸費用について

評価:5.0★★★★★ 手数料が固定33万円で安価(職業:社内SE、年収約700万円、東京都在住、42歳、男性)

評価:5.0★★★★★ 手数料が安かった(職業:事務職、東京都在住、32歳、女性)

評価:4.0★★★★★ 諸費用、手数料はすごく満足(職業:運送業 配送、年収約500万円、福岡県在住、43歳、男性)

団信について

評価:4.0★★★★★ ガン団信があった(職業:会社員 教育業、年収約1100万円、京都府在住、33歳、女性)

評価:5.0★★★★★ 団信に、入院しているときの保証がある(職業:SE、年収約700万円、大阪府在住、37歳、男性)

評価:4.0★★★★★ 団体信用生命保険が充実していた(職業:農家、愛知県在住、33歳、男性)

手続きについて

評価:5.0★★★★★ ネット完結で楽だった(職業:レジャー、サービス、年収約200万円、兵庫県在住、39歳、男性)

評価:5.0★★★★★ わからない所は電話で教えてくれたのでわかりやすかった(職業:運送業 配送、年収約500万円、福岡県在住、43歳、男性)

評価:3.0★★★★★ ネットが中心の手続きだが、問い合わせに対して返信が遅かった(職業:会社員・事務、東京都在住、50歳、男性)

審査について

評価:4.0★★★★★ 審査の結果がはやい(職業:電機製造業・開発、年収約600万円、兵庫県在住、54歳、男性)

評価:5.0★★★★★ 審査は余裕をもって間に合った(職業:会社員、年収約1700万円、東京都在住、53歳、男性)

評価:5.0★★★★★ 特に問題なく審査に通った(職業:運送業 配送、年収約500万円、福岡県在住、43歳、男性)

借入後の対応について

評価:5.0★★★★★ オンラインで完結している(職業:事務職、東京都在住、32歳、女性)

評価:5.0★★★★★ まだ借り入れたばかりなのでわからないが、特に問題なくいっている(職業:運送業 配送、年収約500万円、福岡県在住、43歳、男性)

評価:4.0★★★★★ 定期的に報告も受けており、不安少なく対応できている(職業:医療、年収約400万円、神奈川県在住、33歳、女性)

-

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

楽天銀行の住宅ローンのデメリットは?

必ずしも最優遇金利が適用されるとは限らない

楽天銀行の「変動金利(固定特約付き)」の住宅ローンは、返済口座を他行に指定した場合は年0.3%の金利が別途上乗せされるので、給与振込先を楽天銀行に指定したほうがいいだろう。

また、最優遇金利は低いのだが、実際に適用される金利には一定の幅があるため、必ずしも最優遇金利が適用されるとは限らない点がデメリットだ。審査の際、収入や資産状況によっては高い金利が適用されるケースもあるだろう。

繰上返済については、手数料が無料なのはいいが、一部繰上返済は100万円以上となっており、こまめに繰上返済したい人には対応していない。

楽天銀行の住宅ローンはどんな人におすすめ?

楽天銀行の住宅ローンは、ともかく「安い金利+安い諸経費」を望んでいる人にとって最適の商品のひとつだ。

事務手数料は定額の33万円で、他の諸経費はゼロ円。金利も、変動金利、5年固定は業界トップクラスの低さだ。ネット銀行はどうしても苦手という人以外は、新規借入、借り換えともにおすすめである。

借入可能額シミュレーション(年収別)の結果は?

楽天銀行では、住宅ローンをいくら借りられるのだろうか。年収別の借入可能額(目安)をシミュレーションしてみた(新規借入)。なお、審査では年収以外にも職業、勤続年数なども参照するため、必ずしも下記の金額が借りられるわけではないが、目安にはなるだろう。

| 年収 | 借入可能額(目安) | 月々の返済額 |

|---|---|---|

| 400万円 | 2,783万円 | 7万6,604円 |

| 500万円 |

4,059万円 |

11万1,726円 |

| 600万円 |

4,871万円 |

13万4,077円 |

| 700万円 |

5,682万円 |

15万6,401円 |

| 800万円 |

6,494万円 |

17万8,754円 |

| 900万円 |

7,306万円 |

20万1,103円 |

| 1000万円 |

8,118万円 |

22万3,453円 |

|

※新規借入、住宅ローン金利選択型(変動金利で、2025年1月の上限金利0.848%を適用し試算)、借入期間35年としてシミュレーション。変動金利は変わらないものとし、ボーナスなし、別途手数料等が必要。楽天銀行「住宅ローンシミュレーション」を参照。 |

||

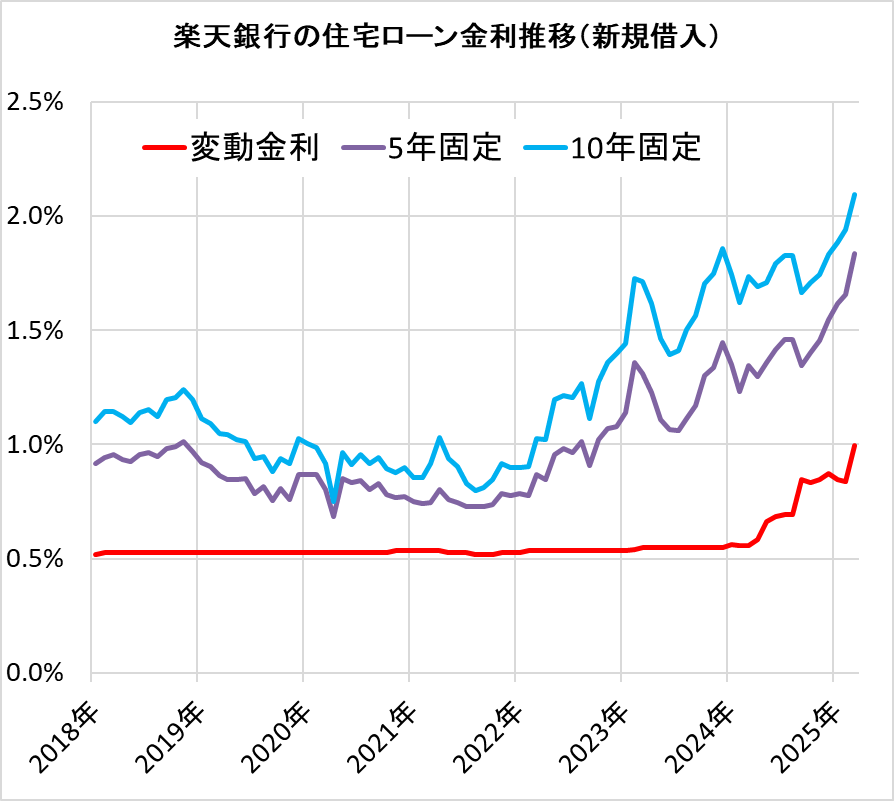

楽天銀行の住宅ローンの金利推移

楽天銀行の住宅ローン金利は、他のネット銀行に比べると、若干高めに見える。しかし、手数料が33万円と定額であり、ある程度の借入額があるのなら割安だ。他銀行の住宅ローンを比較するのであれば、下記のランキングで使用している「実質金利(諸費用込み)」で比較しよう。

楽天銀行の住宅ローンの金利推移は以下の通りだ。

楽天銀行の住宅ローン金利推移(主要商品)

| 年月 | 変動金利 (表面金利) |

変動金利 (基準金利) |

2年固定 | 3年固定 | 5年固定 | 7年固定 | 10年固定 | 21-35年固定 | 21-35年固定 | 21-35年固定 |

|---|---|---|---|---|---|---|---|---|---|---|

| 住宅ローン・金利選択型(新規借入) | 住宅ローン・金利選択型(新規借入) | 住宅ローン・金利選択型(新規借入) | 住宅ローン・金利選択型(新規借入) | 住宅ローン・金利選択型(新規借入) | 住宅ローン・金利選択型(新規借入) | 住宅ローン・金利選択型(新規借入) | フラット35(新規借入、頭金10%以上) | フラット35S・金利Aプラン(頭金10%以上) | フラット35S・金利Bプラン(頭金10%以上) | |

| 新規借入 | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● |

| 借り換え | ||||||||||

| 2025/07 | 1.005% | 1.655% | 1.703% | 1.784% | 1.885% | 2.010% | 2.232% | 1.840% | 1.340% | 1.590% |

| 2025/06 | 1.004% | 1.654% | 1.699% | 1.760% | 1.865% | 1.987% | 2.198% | 1.890% | 1.390% | 1.640% |

| 2025/05 | 1.021% | 1.671% | 1.642% | 1.675% | 1.762% | 1.875% | 2.080% | 1.820% | 1.320% | 1.570% |

| 2025/04 | 1.043% | 1.693% | 1.758% | 1.838% | 1.945% | 2.058% | 2.239% | 1.940% | 1.440% | 1.690% |

| 2025/03 | 1.645% | 1.645% | 2.315% | 2.389% | 2.485% | 2.583% | 2.745% | 1.940% | 1.440% | 1.690% |

| 2025/02 | 0.836% | 1.486% | 1.494% | 1.565% | 1.657% | 1.762% | 1.942% | 1.890% | 1.390% | 1.640% |

| 2025/01 | 0.848% | 1.498% | 1.485% | 1.542% | 1.617% | 1.712% | 1.883% | 1.860% | 1.360% | 1.610% |

| 2024/12 | 0.874% | 1.524% | 1.404% | 1.463% | 1.548% | 1.647% | 1.832% | 1.860% | 1.360% | 1.610% |

| 2024/11 | 0.844% | 1.494% | 1.314% | 1.370% | 1.455% | 1.558% | 1.742% | 1.840% | 1.340% | 1.590% |

| 2024/10 | 0.834% | 1.484% | 1.235% | 1.303% | 1.400% | 1.517% | 1.710% | 1.820% | 1.320% | 1.570% |

| 2024/09 | 0.844% | 1.494% | 1.197% | 1.249% | 1.347% | 1.468% | 1.663% | 1.820% | 1.320% | 1.570% |

| 2024/08 | 0.693% | 1.343% | 1.199% | 1.308% | 1.458% | 1.609% | 1.828% | 1.840% | 1.340% | 1.590% |

| 2024/07 | 0.693% | 1.343% | 1.199% | 1.308% | 1.458% | 1.609% | 1.828% | 1.840% | 1.340% | 1.590% |

| 2024/06 | 0.683% | 1.333% | 1.172% | 1.269% | 1.413% | 1.568% | 1.792% | 1.850% | 1.350% | 1.600% |

| 2024/05 | 0.663% | 1.313% | 1.124% | 1.219% | 1.357% | 1.502% | 1.710% | 1.830% | 1.330% | 1.580% |

| 2024/04 | 0.583% | 1.233% | 1.047% | 1.140% | 1.298% | 1.468% | 1.690% | 1.820% | 1.320% | 1.570% |

| 2024/03 | 0.556% | 1.206% | 1.078% | 1.177% | 1.347% | 1.515% | 1.734% | 1.840% | 1.340% | 1.590% |

| 2024/02 | 0.557% | 1.207% | 0.983% | 1.068% | 1.230% | 1.403% | 1.620% | 1.820% | 1.320% | 1.570% |

| 2024/01 | 0.560% | 1.210% | 1.052% | 1.158% | 1.348% | 1.520% | 1.742% | 1.870% | 1.620% | 1.620% |

| 2023/12 | 0.550% | 1.200% | 1.100% | 1.239% | 1.444% | 1.630% | 1.855% | 1.910% | 1.660% | 1.660% |

| 2023/11 | 0.550% | 1.200% | 1.007% | 1.132% | 1.335% | 1.524% | 1.749% | 1.960% | 1.710% | 1.710% |

| 2023/10 | 0.550% | 1.200% | 1.019% | 1.133% | 1.302% | 1.477% | 1.702% | 1.880% | 1.630% | 1.630% |

| 2023/09 | 0.550% | 1.200% | 0.917% | 1.012% | 1.172% | 1.344% | 1.562% | 1.800% | 1.550% | 1.550% |

| 2023/08 | 0.550% | 1.200% | 0.890% | 0.968% | 1.113% | 1.287% | 1.502% | 1.720% | 1.470% | 1.470% |

| 2023/07 | 0.550% | 1.200% | 0.872% | 0.939% | 1.062% | 1.217% | 1.412% | 1.730% | 1.480% | 1.480% |

| 2023/06 | 0.550% | 1.200% | 0.888% | 0.947% | 1.063% | 1.210% | 1.394% | 1.760% | 1.510% | 1.510% |

| 2023/05 | 0.550% | 1.200% | 0.917% | 0.980% | 1.108% | 1.270% | 1.465% | 1.830% | 1.580% | 1.580% |

| 2023/04 | 0.550% | 1.200% | 0.984% | 1.067% | 1.225% | 1.408% | 1.615% | 1.760% | 1.510% | 1.510% |

| 2023/03 | 0.550% | 1.200% | 1.037% | 1.134% | 1.308% | 1.495% | 1.714% | 1.960% | 1.710% | 1.710% |

| 2023/02 | 0.539% | 1.189% | 1.080% | 1.179% | 1.357% | 1.535% | 1.727% | 1.880% | 1.630% | 1.630% |

| 2023/01 | 0.535% | 1.185% | 0.960% | 1.032% | 1.139% | 1.273% | 1.442% | 1.680% | 1.430% | 1.430% |

| 2022/12 | 0.535% | 1.185% | 0.915% | 0.973% | 1.077% | 1.215% | 1.398% | 1.650% | 1.400% | 1.400% |

| 2022/11 | 0.537% | 1.187% | 0.904% | 0.963% | 1.069% | 1.195% | 1.358% | 1.540% | 1.290% | 1.290% |

| 2022/10 | 0.537% | 1.187% | 0.884% | 0.934% | 1.022% | 1.132% | 1.274% | 1.480% | 1.230% | 1.230% |

| 2022/09 | 0.537% | 1.187% | 0.824% | 0.853% | 0.908% | 0.984% | 1.115% | 1.520% | 1.270% | 1.270% |

| 2022/08 | 0.537% | 1.187% | 0.904% | 0.945% | 1.014% | 1.115% | 1.268% | 1.530% | 1.280% | 1.280% |

| 2022/07 | 0.537% | 1.187% | 0.855% | 0.893% | 0.965% | 1.067% | 1.207% | 1.510% | 1.260% | 1.260% |

| 2022/06 | 0.537% | 1.187% | 0.854% | 0.905% | 0.984% | 1.079% | 1.215% | 1.490% | 1.240% | 1.240% |

| 2022/05 | 0.537% | 1.187% | 0.828% | 0.868% | 0.954% | 1.057% | 1.195% | 1.480% | 1.230% | 1.230% |

| 2022/04 | 0.537% | 1.187% | 0.772% | 0.793% | 0.844% | 0.910% | 1.020% | 1.440% | 1.190% | 1.190% |

| 2022/03 | 0.537% | 1.187% | 0.787% | 0.730% | 0.866% | 0.805% | 1.024% | 1.430% | 1.180% | 1.180% |

| 2022/02 | 0.537% | 1.187% | 0.729% | 0.740% | 0.777% | 0.824% | 0.904% | 1.350% | 1.100% | 1.100% |

| 2022/01 | 0.527% | 1.177% | 0.735% | 0.749% | 0.783% | 0.825% | 0.900% | 1.300% | 1.050% | 1.050% |

| 2021/12 | 0.527% | 1.177% | 0.729% | 0.733% | 0.775% | 0.823% | 0.897% | 1.330% | 1.080% | 1.080% |

| 2021/11 | 0.527% | 1.177% | 0.729% | 0.744% | 0.783% | 0.829% | 0.915% | 1.330% | 1.080% | 1.080% |

| 2021/10 | 0.517% | 1.167% | 0.729% | 0.729% | 0.738% | 0.770% | 0.845% | 1.300% | 1.050% | 1.050% |

| 2021/09 | 0.517% | 1.167% | 0.729% | 0.729% | 0.729% | 0.747% | 0.812% | 1.280% | 1.030% | 1.030% |

| 2021/08 | 0.517% | 1.167% | 0.729% | 0.729% | 0.729% | 0.734% | 0.798% | 1.280% | 1.030% | 1.030% |

| 2021/07 | 0.527% | 1.177% | 0.729% | 0.729% | 0.729% | 0.745% | 0.829% | 1.330% | 1.080% | 1.080% |

| 2021/06 | 0.527% | 1.177% | 0.705% | 0.702% | 0.744% | 0.802% | 0.902% | 1.350% | 1.100% | 1.100% |

| 2021/05 | 0.527% | 1.177% | 0.710% | 0.712% | 0.759% | 0.825% | 0.937% | 1.360% | 1.110% | 1.110% |

| 2021/04 | 0.537% | 1.187% | 0.729% | 0.742% | 0.802% | 0.890% | 1.030% | 1.370% | 1.120% | 1.120% |

| 2021/03 | 0.537% | 1.187% | 0.717% | 0.717% | 0.745% | 0.802% | 0.917% | 1.350% | 1.100% | 1.100% |

| 2021/02 | 0.537% | 1.187% | 0.724% | 0.725% | 0.742% | 0.774% | 0.854% | 1.320% | 1.070% | 1.070% |

| 2021/01 | 0.537% | 1.187% | 0.737% | 0.737% | 0.752% | 0.782% | 0.856% | 1.290% | 1.040% | 1.040% |

| 2020/12 | 0.537% | 1.187% | 0.742% | 0.747% | 0.773% | 0.812% | 0.897% | 1.310% | 1.060% | 1.060% |

| 2020/11 | 0.537% | 1.187% | 0.743% | 0.745% | 0.768% | 0.800% | 0.877% | 1.310% | 1.060% | 1.060% |

| 2020/10 | 0.527% | 1.177% | 0.753% | 0.757% | 0.780% | 0.817% | 0.896% | 1.300% | 1.050% | 1.050% |

| 2020/09 | 0.527% | 1.177% | 0.797% | 0.806% | 0.830% | 0.866% | 0.944% | 1.320% | 1.070% | 1.070% |

| 2020/08 | 0.527% | 1.177% | 0.768% | 0.776% | 0.801% | 0.836% | 0.916% | 1.310% | 1.060% | 1.060% |

| 2020/07 | 0.527% | 1.177% | 0.817% | 0.822% | 0.840% | 0.875% | 0.957% | 1.300% | 1.050% | 1.050% |

| 2020/06 | 0.527% | 1.177% | 0.818% | 0.822% | 0.832% | 0.849% | 0.912% | 1.290% | 1.040% | 1.040% |

| 2020/05 | 0.527% | 1.177% | 0.840% | 0.837% | 0.851% | 0.883% | 0.966% | 1.300% | 1.050% | 1.050% |

| 2020/04 | 0.527% | 1.177% | 0.736% | 0.703% | 0.685% | 0.710% | 0.751% | 1.300% | 1.050% | 1.050% |

| 2020/03 | 0.527% | 1.177% | 0.809% | 0.799% | 0.802% | 0.834% | 0.917% | 1.240% | 0.990% | 0.990% |

| 2020/02 | 0.527% | 1.177% | 0.839% | 0.845% | 0.868% | 0.916% | 0.988% | 1.280% | 1.030% | 1.030% |

| 2020/01 | 0.527% | 1.177% | 0.829% | 0.843% | 0.867% | 0.912% | 1.005% | 1.270% | 1.020% | 1.020% |

| 2019/12 | 0.527% | 1.177% | 0.835% | 0.840% | 0.869% | 0.926% | 1.025% | 1.210% | 0.960% | 0.960% |

| 2019/11 | 0.527% | 1.177% | 0.753% | 0.747% | 0.759% | 0.807% | 0.915% | 1.170% | 0.920% | 0.920% |

| 2019/10 | 0.527% | 1.177% | 0.799% | 0.788% | 0.808% | 0.845% | 0.938% | 1.110% | 1.110% | 1.110% |

| 2019/09 | 0.527% | 1.177% | 0.762% | 0.745% | 0.754% | 0.784% | 0.879% | 1.110% | 1.110% | 1.110% |

| 2019/08 | 0.527% | 1.177% | 0.811% | 0.802% | 0.814% | 0.844% | 0.947% | 1.170% | 1.170% | 1.170% |

| 2019/07 | 0.527% | 1.177% | 0.797% | 0.774% | 0.785% | 0.834% | 0.939% | 1.180% | 1.180% | 1.180% |

| 2019/06 | 0.527% | 1.177% | 0.834% | 0.827% | 0.850% | 0.903% | 1.014% | 1.270% | 1.270% | 1.270% |

| 2019/05 | 0.527% | 1.177% | 0.825% | 0.821% | 0.848% | 0.904% | 1.020% | 1.290% | 1.290% | 1.290% |

| 2019/04 | 0.527% | 1.177% | 0.830% | 0.824% | 0.848% | 0.910% | 1.043% | 1.270% | 1.270% | 1.270% |

| 2019/03 | 0.527% | 1.177% | 0.843% | 0.843% | 0.863% | 0.919% | 1.048% | 1.270% | 1.270% | 1.270% |

| 2019/02 | 0.527% | 1.177% | 0.870% | 0.873% | 0.903% | 0.960% | 1.092% | 1.310% | 1.310% | 1.310% |

| 2019/01 | 0.527% | 1.177% | 0.875% | 0.883% | 0.920% | 0.983% | 1.112% | 1.330% | 1.330% | 1.330% |

| 2018/12 | 0.527% | 1.177% | 0.895% | 0.914% | 0.970% | 1.049% | 1.197% | 1.410% | 1.410% | 1.410% |

| 2018/11 | 0.527% | 1.177% | 0.923% | 0.950% | 1.012% | 1.099% | 1.242% | 1.450% | 1.450% | 1.450% |

| 2018/10 | 0.527% | 1.177% | 0.909% | 0.932% | 0.992% | 1.070% | 1.204% | 1.410% | 1.410% | 1.410% |

| 2018/09 | 0.527% | 1.177% | 0.914% | 0.934% | 0.982% | 1.060% | 1.198% | 1.390% | 1.390% | 1.390% |

| 2018/08 | 0.527% | 1.177% | 0.901% | 0.913% | 0.947% | 1.005% | 1.120% | 1.340% | 1.340% | 1.340% |

| 2018/07 | 0.527% | 1.177% | 0.910% | 0.924% | 0.965% | 1.029% | 1.152% | 1.340% | 1.340% | 1.340% |

| 2018/06 | 0.527% | 1.177% | 0.912% | 0.922% | 0.957% | 1.018% | 1.139% | 1.370% | 1.370% | 1.370% |

| 2018/05 | 0.527% | 1.177% | 0.892% | 0.898% | 0.925% | 0.983% | 1.097% | 1.350% | 1.350% | 1.350% |

| 2018/04 | 0.527% | 1.177% | 0.895% | 0.905% | 0.934% | 0.998% | 1.120% | 1.350% | 1.350% | 1.350% |

| 2018/03 | 0.527% | 1.177% | 0.899% | 0.913% | 0.954% | 1.024% | 1.144% | 1.360% | 1.360% | 1.360% |

| 2018/02 | 0.527% | 1.177% | 0.894% | 0.903% | 0.944% | 1.017% | 1.143% | 1.400% | 1.400% | 1.400% |

| 2018/01 | 0.517% | 1.167% | 0.872% | 0.880% | 0.918% | 0.982% | 1.098% | 1.360% | 1.360% | 1.360% |

| 住宅ローン実質金利ランキング[新規借入] |

団体信用生命保険のラインアップは?

楽天銀行の団体信用生命保険(団信)は、無料でも充実している。前述したように、「死亡・高度障害」を保障するだけでなく、「全疾病保障」「がん50%保障」が付帯している。「がん50%保障」は、他行で加入すると金利を0.1%上乗せしているケースが多いので、非常にお得だ。

なお、「失業保障・入院保障特約」は、他行にはあまりないオプションの団信だ。非自発的に失業した場合(勤務先の倒産・廃業・会社事由による解雇・一時的な希望退職の募集・退職勧奨等による失業)について、再就職まで最長6カ月間の返済を保障するというもの。コロナ禍で失業している人が実際に出ていることを考えると、加入を考えてもいいだろう。

入院保障も付帯しており、こちらは病気やケガにより入院した場合、入院中のローン返済相当額が最長6カ月分支払われるというもの。通算36カ月分まで支払われる。

これだけの保障が付いていて、保険料はそれほど高くない。借入金額2000万円なら、年間保険料1万6000万円となっている。

| 住宅ローン(自社商品) | フラット35 | |

|---|---|---|

| 無料の団信の保障範囲 | ・一般団信(借入時年齢:65歳6ヶ月未満) (死亡・高度障害と診断された場合、ローン残高が0円) ・がん保障特約(借入時年齢:50歳以下) (死亡・高度障害と診断された場合。または、所定の就業不能状態なら毎月の返済を保障、所定の就業不能状態が1年超の場合、ローン残高が0円。がんと診断された場合、ローン残高が半分) ・全疾病特約(借入時年齢:51歳以上) (死亡・高度障害と診断された場合。または、所定の就業不能状態なら毎月の返済を保障、所定の就業不能状態が1年超の場合、ローン残高が0円) |

・新機構団信(借入時年齢:70歳未満) (死亡・高度障害と診断された場合、ローン残高が0円) |

| オプション保険の内容(保険料) |

・がん保障特約(借入時年齢:50歳以下) |

・3大疾病付機構団信(借入時年齢:51歳未満) 金利+0.24% (死亡、あるいは1~2級の障害で身体障害者手帳の交付を受けた場合。がんと診断された場合。脳卒中・急性心筋梗塞で60日超の労働制限と診断、あるいは手術を受けた場合。または、要介護2~5に該当すると認定、もしくは要介護状態が180日超の場合、ローン残高が0円) |

手数料、保証料は?

手数料は、定額で33万円と安めだ。

多くのネット銀行は、手数料を「借入額×2.2%」と設定しているので、借入金額が1500万円なら手数料は同額となり、1500万円以上なら楽天銀行のほうが割安となる。

保証料は金利に含まれており、無料だ。

| 住宅ローン(自社商品) | フラット35 | |

|---|---|---|

| 事務手数料(税込) | 33万円 | ・新規借入(融資額×1.1%、最低11万円) ・借り換え(融資額×0.99%、最低16.5万円) |

| 保証料(税込) | 0円 | |

| 繰上返済手数料(一部、WEB経由) | 0円(1万円以上、楽天銀行マイページから) | 0円(10万円以上、住宅金融支援機構マイノートから) |

| 繰上返済手数料(全額、WEB経由) | 0円(楽天銀行マイページから) | |

審査基準は?

審査基準は厳しめだ。年収が「400万円」が申込基準となっている。また、返済負担率(年間返済額の年収に占める割合)を定めており、30%~35%以下である必要がある。

審査の結果、表示されている「最優遇金利」が必ずしも適用されるわけではない。楽天銀行の金利表示を見ると「変動金利:年0.527%~年1.177%」のように幅を持って表示しており、誰もがもっとも低い金利になるわけではないのだ。

| 住宅ローン(自社商品) | フラット35 | |

|---|---|---|

| 融資を受けられるエリア | 全国 | |

| 審査申し込み方法 | WEB | |

| 契約方法 | 郵送 | |

| 仮審査の日数 | ー | |

| 本審査の日数 | 約7日~14日 | |

| 審査完了から 融資までの日数 |

最短6営業日 | 最短6営業日 |

| 仮審査申し込みから 借り入れまでの日数 |

最短で26日程度(ウェブ) | 最短35日程度(ウェブ) |

| 年収(給与所得者) | 400万円以上 | 【年収400万円未満】総返済負担率が30%以下 【年収400万円以上】総返済負担率が35%以下 |

| 勤続年数(給与所得者) | ー | ー |

| 年収(個人事業主など) | 400万円以上 | 【年収400万円未満】総返済負担率が30%以下 【年収400万円以上】総返済負担率が35%以下 |

| 事業年数(個人事業主など) | ー | ー |

| 年齢(借入時) | 65歳6カ月未満 | 70歳未満 |

| 年齢(完済時) | 80歳未満 | 80歳未満 |

| 借入額 | 500万円以上、1億円以下 | 100万円以上8,000万円以下(1万円単位) |

| 借入期間 | 1年以上、35年以内(1年単位) | 15年以上35年以内(1年単位) ただし申込時60歳以上の場合は10年以上 |

| リフォーム費用算入(新規借り入れ) | 〇 | × |

| リフォーム費用算入(借り換え) | 〇 | × |

続きを見る

| ご利用いただける方 | 以下の条件をいずれも満たすことのできる個人のお客さま 1.お借入時年齢65歳6ヶ月未満で、完済時年齢が満80歳未満のかた 2.日本国籍を有するかた、または永住許可等を受けている外国人のかた ※日本国内に居住し、住民登録をされているかたで住宅ローン契約時には日本国内にいる必要があります。連帯債務者・抵当権設定者のかたも同様です。 3.前年の年収(自営業のかたは申告所得)が、お申込人と連帯債務者合算で400万円以上であるかた。なお、お申込人と連帯債務者の関係は配偶者のみのお取扱いとなります。 ※ペアローン(同一物件に対して複数の債務者(夫・妻)が、それぞれローン契約を行い、お互いに連帯保証人になる借入方法)の取り扱いはありません。 4.年間返済割合 本件お借入とその他の借入金を合わせたすべての年間返済額の年収に占める割合が、30%~35%以下であるかた。なお、この上限は、お客さまのお申込内容に応じて、楽天銀行が審査の過程で決定いたします。 ※親子リレー返済はご利用いただけません。 |

| お使いみち | お申込のご本人がお住まいになるための新築住宅の建設資金または購入資金、中古住宅の購入資金 ※現在お住まいの借り換え、借り換えと合わせた増改築資金にもご利用いただけます。 ※購入物件の面積等によりご利用いただけない場合があります。 ※不動産は、建築基準法およびその他法令の定めに合致していることが必要です。 ※セカンドハウスはご利用いただけません。 |

| 対象地域 | 北海道、本州、四国、九州、沖縄本島および淡路島です。(離島は除きます。) |

| ご融資金額 | 500万円以上1億円以内 ただし、楽天銀行所定の担保評価に基づき決定する金額をご融資金額の上限とします。 ご融資金額には、お使いみちの項に記載した資金に付随する以下の諸費用を含めることができます。 (お使いみちが借り換え以外のご融資に含められる諸費用) ご融資に関する登記費用、楽天銀行の融資事務手数料、火災保険料、ご融資に関する金銭消費貸借契約書に貼付する印紙代、不動産仲介手数料。 修繕積立一時金、水道負担金、引越費用等の住宅取得に関する諸費用 (お使いみちが借り換えのご融資に含められる諸費用) ご融資に関する登記費用、楽天銀行の融資事務手数料、現在のお借入先の繰上返済手数料・経過利息、新たに加入する火災保険料、 ご融資に関する金銭消費貸借契約書に貼付する印紙代等の借り換えに関する諸費用 |

| ご融資期間 | 次のいずれか短い年数。 1.1年以上、35年以内(1年単位) 2.完済時年齢が満80歳となるまでの年数 借り換えの場合は、上記1.2.に加え下記3.を含めたいずれか短い年数。 3.35年から、住宅を取得した当初の住宅ローンの経過期間を減じた年数 |

| 金利 | 変動金利または固定金利(2年固定金利、3年固定金利、5年固定金利、7年固定金利、10年固定金利)のいずれかの金利タイプを選択できます。 1.新規ご融資基準金利は、市場金利等をもとに楽天銀行が決定し、毎月15日以降に、翌月分の基準金利を楽天銀行ウェブサイトでお知らせします。 2.変動金利を選択している場合の借入利率の変更は、毎年2月1日及び8月1日(以下両日とも「基準日」といいます。)の年2回行うものとします。基準日が2月1日の場合には、3月の約定返済日の翌日から、基準日が8月1日の場合には、9月の約定返済日の翌日から適用いたします。 3.原則として、変動金利の適用期間中に固定金利に変更することができます。 4.固定金利の適用期間中は、変動金利への変更及び固定金利の適用期間を変更することはできません。 5.お借入金利は、審査結果等に基づく引下げ幅を基準金利から差し引いて決定します。なお、元利金の返済を遅延した場合、引下げを中止させていただくことがあります。 6.お借入金利は、融資実行日時点の金利が適用されます。 7.他行口座を返済用口座に指定した場合の上乗せ幅は年0.3%となります。 8,100%保障がん団信(全疾病特約*付)に加入された場合は年0.2%の上乗せになります。(団体信用生命保険の項をご参照ください。) 9.債務者および連帯債務者の双方を被保険者とする夫婦連生型団体信用生命保険に加入された場合の上乗せ幅は年0.2%となります。(団体信用生命保険の項をご参照ください。) |

| ご返済方法 | 次のいずれかの方法をお選びいただけます。 1.元利均等毎月返済 2.元金均等毎月返済 6ヶ月毎のボーナス払い(ご融資金額の40%以内)も併用できます。 ※ご返済額については、楽天銀行ウェブサイト住宅ローンシミュレーションよりご試算いただくことができます。 |

| ご返済口座 | 返済用口座は、楽天銀行口座だけでなく、全国の金融機関からご自由にお選びいただけます。(一部ご利用いただけない金融機関があります。) |

| ご返済日 | ご返済口座が楽天銀行の場合:毎月27日 ご返済口座が楽天銀行以外の場合:毎月5日 |

| 担保 | 融資の対象である建物およびその敷地に、第1順位の抵当権を設定させていただきます。 |

| 保証人 | 必要ありません。 |

| 保証料 | 必要ありません。 |

| 団体信用生命保険 | お申込人を被保険者とし、楽天銀行を保険契約者及び保険金受取人とする団体信用生命保険にご加入いただきます。(必須) 団体信用生命保険へご加入を希望される連帯債務者は、夫婦連生型団体信用生命保険にご加入いただけます。 団体信用生命保険料は楽天銀行が負担いたします。 ただし、100%保障がん団信(全疾病特約*付)及び夫婦連生型団体信用生命保険にご加入いただく場合、お借入金利に以下の金利を上乗せします。 借入金が1億円を超える場合には、生命保険会社所定の健康診断書をご提出いただきます(お申込後に増額した場合を含みます。)  |

| 火災保険 | ご返済終了までの間、借入れの対象となる住宅に火災保険にご加入いただきます。借地等で敷地に抵当権を設定できない場合は、長期一括前払い型の火災保険にご加入いただき、その保険金請求権に楽天銀行が質権を設定させていただきます。 |

| 融資事務手数料 | 330,000円(税込) |

| 繰上げ返済手数料 | 無料(1回あたり1万円(1万円単位)から繰上返済可能です。) |

| 遅延損害金 | 年率14.5% |

| 楽天銀行が契約している指定紛争解決機関 | 一般社団法人 全国銀行協会 連絡先:全国銀行協会相談室 電話番号:0570-017109または03-5252-3772 |

| 参照:楽天銀行「住宅ローン(金利選択型)」商品概要説明書 | |

【参考】楽天銀行の住宅ローン(公式)

楽天銀行の住宅ローンの申し込み・審査の流れ

まずは事前審査

楽天銀行の住宅ローン(金利選択型)を利用するには、まず事前審査を受ける必要がある。ネット銀行のため、申し込みから契約まですべてWeb上で完結できる。事前審査の期間は5~10日が目安。まずは、楽天銀行ウェブサイトにて申し込み手続きを行い、入力内容をもとに事前審査が行われる。審査の結果はメールで連絡してくる。

自社ローンなら、WEB申込から借り入れまで最短で26日程度。フラット35なら、WEB申込から借り入れまで最短で35日程度かかる。

正式申し込みの手順は?

事前審査の結果が、「承認」または「判断不可」だった場合、申し込み書類一式が届くので、必要書類をそろえて返送する。提出した書類をもとに、正式な審査が行わる。正式審査の期間は1~2週間が目安。この間、電話で勤務先への在籍確認が行われる場合がある。

審査の結果は、電話もしくはメールで連絡してくる。

借り入れまでの流れ

正式な審査を通過したら、今度は契約書類一式が送付される。書類に必要事項を記入のうえ、借り入れ希望日の6営業日前までに返送する。

また、対象となる住宅およびその敷地における抵当権の設定登記にあたって、司法書士から連絡が来る。それらすべてに問題がなければ、融資が実行される。

必要書類は?

本人確認書類として、発行後3カ月以内の住民票原本、健康保険証のコピー(両面)、運転免許証のコピー(両面)が必要。

給与収入者は、収入に関する資料として、源泉徴収票のコピー、住民税特別徴収税額の通知書(納税義務者用)の原本または住民税課税証明書の原本を提出する。また、確定申告の有無によって別途書類の提出が求められます。

物件に関する書類として、不動産売買契約書のコピー、重要事項説明書のコピー、工事請負契約書のコピー、敷地の登記事項全部証明書<土地>のコピー、建物の登記事項全部証明書<建物>のコピー、公図のコピー、地積測量図のコピー、住宅地図のコピー、物件の間取り図、物件のパンフレットのコピーなどを準備しておこう。楽天銀行の公式サイト

都銀・ネット銀行の住宅ローンについて 質問 FAQ

- Q住宅ローン金利の推移、見通しは?

- A

変動金利については、過去最低水準です。ネット銀行では0.3%の変動金利も登場しています。

35年固定金利(全期間固定)は、2019年を底として若干上昇傾向にありますが、長い目で見れば最低水準であることに変わりありません。フラット35の金利は1.2〜1.4%程度(団信込み金利)で推移しています。

- Q銀行のシミュレーション利用時の注意点は?

- A

各銀行はシミュレーション機能を備えていますが、自社の商品しか計算できなかったり、手数料の取り扱いがバラバラだったりと、他銀行の住宅ローンと比較するには不便です。

本当にお得な住宅ローンを探したいのであれば、多数の銀行を一斉に比較できる返済額シミュレーションを参考にすべきでしょう。

| 132銀行を比較◆住宅ローン実質金利ランキング[新規借入] |

| 132銀行を比較◆住宅ローン実質金利ランキング[借り換え] |

|

|

| 【金利動向】おすすめ記事 | 【基礎】から知りたい人の記事 |

| 【今月の金利】 【来月の金利】 【2025年の金利動向】 【変動金利】上昇時期は? 【変動金利】何%上昇する? |

【基礎の8カ条】 【審査】の基礎 【借り換え】の基礎 【フラット35】の基礎 【住宅ローン控除】の基礎 |

新規借入2025年7月最新 主要銀行版

住宅ローン変動金利ランキング

※借入金額3000万円、借入期間35年で試算

- 実質金利(手数料込)

- 0.722%

- 総返済額 3387万円

- 表面金利

- 年0.590%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 79,074円

①保証料など0円サービスが充実

②新規借入で変動金利の場合は自己資金10%以上で金利優遇あり

③最大3億円まで借入可能

- 要介護状態になると住宅ローン残高がゼロになる「安全保障付団信」が無料

- 長期固定には「ステップダウン金利」と「長期固定金利」がある。ステップダウン金利タイプは、10年後以降、5年ごとに金利が当初金利の10%分ずつ下が理、長期で借りる人はお得

関連記事 SBI新生銀行の金利推移、審査基準、注意点は?

関連記事 SBI新生銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 0.782%

- 総返済額 3421万円

- 表面金利

- 年0.650%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 79,880円

①店舗相談でも、低金利商品あり

②新規借入なら、注文住宅で必要な「つなぎ融資」に対応!

③3大疾病の50%保障が無料付帯!

③無料で、3大疾病50%保障&就業不能保障&就業不能保障を付帯する

- SBIマネープラザは、証券、保険、住宅ローンなどを取り扱う、SBIグループのマネー相談プラザ

- 全国10支店において対面で相談できるので、初心者でも安心

- 変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っており、2種類の住宅ローンを比較して申し込める

プロの評判・口コミ

淡河範明さん

SBIグループの企業で、変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っています。

住信SBIネット銀行の住宅ローンについては、住信SBIネット銀行自身で販売しているローンとは商品性が若干違います。融資実行時までに住宅建築にかかる土地購入代金等が必要な人に対しては、「つなぎ融資」の取扱いがあるのです。

また、店舗販売専用の商品なので、店舗で相談しながら手続き出来ます。ただし、住宅ローン相談窓口は全国に10店舗しかないため、居住地域によっては利用が困難です。

審査は住信SBIネット銀行と同じだと思っていいです。また、事務手続きに比較的時間がかかります。

関連記事 SBIマネープラザの金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 0.783%

- 総返済額 3421万円

- 表面金利

- 年0.640%

- 手数料(税込)

- 借入額×2.2%+55000円

- 保証料

- 0円

- 毎月返済額

- 79,745円

①「団信革命」は要介護まで保障も

②自社商品なら、最大3億円まで借り入れOK!

- 大手銀行の一角で、借り換えを中心に住宅ローンの獲得に積極的

- 一部のローンプラザ支店は休日でも相談可能

- 独自の長期固定金利商品だでなく、フラット35も提供する充実のラインナップ

プロの評判・口コミ

淡河範明さん

りそな銀行の住宅ローンは、まず金利設定がかなりチャレンジングです。期間固定金利の場合、固定期間終了後も当初の金利優遇がずっと大きいままなので、金利は低いですね。そのため借り換えをするならメリットが大いにあります。

審査は、厳しくも緩くもないですね。用意する書類に関して厳格で、お客様の属性にもよりますが、必要書類が他の金融機関に比べて提出書類が多く、また、一つ不備があるときっちり揃えるまで何度もやり取りをしなければならず、煩わしいかもしれません。書類の不備があると審査が長びくリスクもあります。

一般に、自営業や会社経営をしている場合は、直近3期分の決算書と確定申告書、役員報酬の源泉徴収票の提出を求められます。りそな銀行では、さらなる書類を求められることもあり、会社の納税証明書の提出が必要となることもあります。そのため審査に時間がかかりがちで、事前審査も本審査もそれぞれ2〜3週間かかることも珍しくなく、融資実行を早めにしたい人は要注意です。

関連記事 りそな銀行の金利推移、審査基準、注意点は? -

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

|

132銀行の住宅ローンを比較 >>返済額シミュレーションで、全銀行の金利を一気に比較・調査

|

- 年収に対して安心して買える物件価格は?

-

- ・年収200万円で妻が妊娠中の家族の上限は1600万円!?

- ・年収250万円の単身者の上限は1800万円!?

- ・年収300万円の4人家族の上限は1800万円!?

- ・年収350万円の2人家族の上限は2100万円!?

- ・年収400万円の単身者の上限は2500万円!?

- ・年収450万円の4人家族の上限は2000万円!?

- ・年収500万円の4人家族の上限は3000万円!?

- ・年収600万円の3人家族の上限は3500万円!?

- ・年収600万円の40代独身の上限は3000万円!?

- ・年収700万円の共働き夫婦の上限は5000万円!?

- ・年収800万円の3人家族の上限は4500万円!?

- ・年収1000万円の30代4人家族の上限は5000万円!?

- ・年収1000万円の40代4人家族の上限は3500万円!?

- ・年収1000万円の50代夫婦の上限は3000万円!?

※サイト内の金利はすべて年率で表示

プロの評判・口コミ

淡河範明さん

SBI新生銀行の住宅ローンは、10年固定、15年固定、20年固定といった金利が低い点が特徴です。

商品も特徴的で、介護状態を保障する団信や、長く借りていると金利が下がっていく「ステップダウン金利」があるのも主要銀行ではここだけです。

審査はオーソドックスに行なっている感じです。住宅ローン処理センターで集中審査しているので、窓口のかたの力量があまり問われず、公平に審査されるという印象です。

なお、相談から審査、契約の手続きまでネットで完結できるようになりました。不安な方には、ビデオ通話で自宅から気軽に相談ができるので、コロナ禍の現状では最適な方法が用意されているようです。