住宅ローンの頭金(自己資金)はいくらが目安なのか? 最近は頭金なし(フルローン)を認める銀行も増えているが、頭金を用意するメリットは大きい。実際の銀行の金利で総返済額をシミュレーションするほか、頭金を用意できない場合の対策についても解説しよう。(フリージャーナリスト:福崎剛)

住宅ローンの「頭金」とは?

「頭金」とは、分割払いで最初に支払うお金のことを指し、住宅ローンの場合、不動産購入時の手付金や工事契約時の着手金などがそれに相当する。人によって若干定義が異なるが、一般的に住宅価格から住宅ローンを引いたもののことをいう。

なお、住宅を購入する際に自分で用意すべき「自己資金」は、「頭金」+「諸費用」となる。

頭金と自己資金の違い

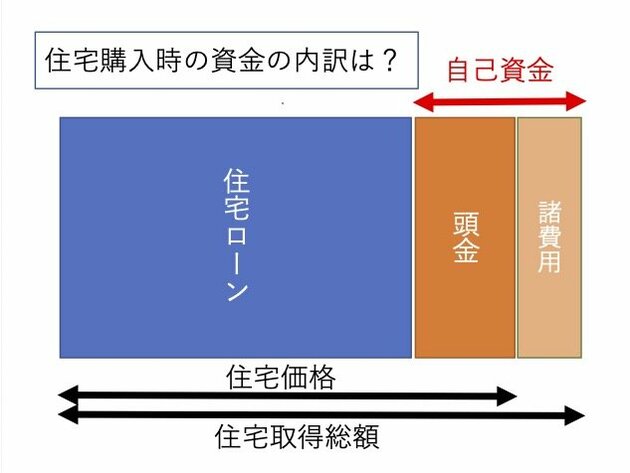

ここで、住宅購入時の資金の内訳を確認しておこう。住宅を取得する場合に必要な資金は「住宅価格+諸費用」で、住宅購入時の資金の内訳は下図の通りとなる。

住宅取得における頭金と自己資金の違いとしては、上図の通り、「頭金+諸費用」を自己資金となる。

「諸費用」は、住宅価格に対して、3〜10%程度かかる(新築マンションは3~5%、建売住宅は6~8%、注文住宅は10%強が目安)。

「諸費用」に含まれるのは、以下のようなものがある。

・ローン保証料

・団体信用生命保険料

・印紙税

・消費税(建物のみ。業者から購入の場合に限る)

・火災保険料

・住宅ローン斡旋手数料(不動産販売会社に銀行を紹介してもらった場合)

・抵当権設定登録免許税

・司法書士報酬

・引っ越し代、家具、家電の購入費など

これらを合計すると、物件価格の3~10%前後になる

しかし、住宅取得総額を全て用意できる人は少ないため、住宅ローンを借りることになる。最近では、上記の諸費用の一部を住宅ローンに組み込んで貸してくれる銀行も増えてきている。

【関連記事】>>諸費用組み込み、頭金なし、オーバーローンに対応する銀行は?【主要17銀行の住宅ローン比較】

住宅ローンの頭金の目安はいくら?

では実際には、住宅購入者はどの程度の頭金を用意しているのだろうか。

頭金の相場は不動産価格の1~2割

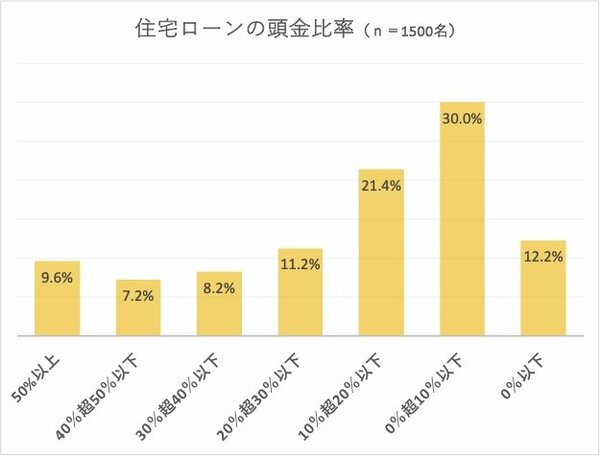

以下は住宅金融支援機構のデータから、頭金の比率を計算したものだ。

※出所:住宅金融支援機構「住宅ローン利用者の実態調査(2021年4月)」のデータをもとに、淡河氏が計算

頭金比率が10%以下という人は全体の約42%となっている。かつては頭金が10%以上であったことを考えると、低くなっている現状が分かるだろう。

なお、頭金を10%以上用意している人は約60%となる。10%超の頭金を用意するのが、今でも多数派ということに変わりはない。

住宅ローンアドバイザーの淡河範明氏によると、「自己資金の金額としては、200万~600万円が大部分という印象です。わざと200万円未満にする人も一定程度います。それは、手元資金を残しておきたいという考えからです」という。

住宅ローンは「頭金なし」が当たり前の時代に

住宅の購入を考えている人は、たいていその購入資金として、不動産価格の1~2割程度の頭金をためているといわれている。サラリーマンなら、財形住宅貯蓄などを活用して、頭金をためている人も少なくないだろう。

一方、近年では多くの銀行や金融機関で、不動産価格と同額の融資を受けられる「頭金なしのローン」を認めるようになってきた。この、100%ローンを利用すれば、頭金がなくても住宅を購入することができるのだ。

さらに、不動産価格以上の金額が借りられる「オーバーローン」ができる銀行も増えている。オーバーローンでは、住宅ローンの申込手数料だけでなく、登記費用、不動産仲介手数料、引っ越し代、火災保険料などまで融資対象になっている。

【関連記事】>>諸費用組み込み、頭金なし、オーバーローンに対応する銀行は?【主要17銀行の住宅ローン比較】

頭金を用意する3つのメリット

100%ローンやオーバーローンも使えるというのに、なぜ多くの人が頭金を用意するのだろうか? それは、頭金があった方がメリットが大きいからに違いない。頭金を用意することの主なメリットが下記の3点だ。

②利息支払いが少なくなる

③ローン返済途中で住宅を売却する場合、リスクが減らせる

①「優遇金利」が適用される

銀行によっては頭金がないと、金利が高く設定される場合があるので注意しよう。

例えば、フラット35のケースだと、「頭金なし」と「頭金10%以上」では、0.11%もの金利差がある(2024年7月の金利)。

頭金なし:1.950%

頭金あり:1.840%

※金利は2024年7月のアルヒのフラット35を参照

銀行によっては頭金の割合が少ない場合、最優遇金利(最も低い金利)を適用してくれないケースがある。希望借入額を満額、貸してくれないというケースもある。いかに頭金を用意することが重要か分かるだろう。

また、フラット35の場合、頭金を20%、30%、40%、50%以上用意できれば、さらにお得な金利が適用される商品もある。

例えば、アルヒや住信SBIネット銀行のフラット35では、頭金が多くなるほど金利を引き下げている(2024年7月の引き下げ幅)。

フラット35(保証型、新規借入)の主な商品・金利を比較(2024年7月) |

|||

| 銀行名 | 商品名 | 手数料 | 当初5年の金利 (通常35S比較) |

|---|---|---|---|

| アルヒ |

スーパーフラット5 (頭金50%以上) |

借入額×2.2% |

1.18% (-0.66%) |

|

スーパーフラット6 (頭金40%以上) |

借入額×2.2% |

1.19% (-0.65%) |

|

|

スーパーフラット7 (頭金30%以上) |

借入額×2.2% |

1.20% (-0.64%) |

|

|

スーパーフラット8 (頭金20%以上) |

借入額×2.2% |

1.21% (-0.63%) |

|

|

スーパーフラット9 (頭金10%以上) |

借入額×2.2% |

1.33% (-0.51%) |

|

| 住信SBI ネット銀行 |

フラット35保証型 (頭金20%以上) |

借入額×2.2% |

1.27% (-0.57%) |

|

フラット35保証型 (頭金10%以上) |

借入額×2.2% |

1.33% (-0.51%) |

|

|

※6年目以降の金利は、+0.5%。団信込み。アルヒは「スーパーフラット(2ポイント)」の金利を採用 |

|||

住信SBIネット銀行では、頭金を2割以上用意できれば、金利の割引幅が大きくなる。

アルヒには、頭金を5割用意すれば、通常金利よりも0.21%も金利が低くなる「スーパーフラット5」という商品もある。

このことから、頭金を用意すると、頭金なしで購入するよりも金利が大いに優遇されることが分かる。

【関連記事】>>フラット35の住宅ローンとは?金利、手数料、頭金あり・なしで、おすすめの9銀行を比較!

②利息支払いが少なくなる

頭金があれば、当然ながら住宅ローンの借入額は小さくなるので、その分、利息の支払い額も少なくなる。どのくらい負担が減るのか、フラット35Sでシミュレーションしてみよう。前提は以下の通りだ。

【前提】5000万円の住宅を購入。アルヒのフラット35S(全期間固定金利)を2022年1月の金利で借りたとしてシミュレーション。借入期間35年、諸費用は借入金額✕2.2%+抵当権設定費用0.1%。

| 頭金「あり」「なし」をシミュレーション | |||

|

頭金なし |

頭金10% (500万円) |

頭金20% (1000万円) |

|

| 借入額 | 5000万円 | 4500万円 | 4000万円 |

| 金利 |

(〜10年)1.36% (11年〜)1.61% |

(〜10年)1.05% (11年〜)1.30% |

(〜10年)0.97% (11年〜)1.22% |

|

毎月返済額 (〜10年) |

15.0万円 | 12.8万円 | 11.2万円 |

|

毎月返済額 (11年〜) |

15.4万円 | 13.2万円 | 11.6万円 |

| 諸費用(概算) | 115万円 | 104万円 | 92万円 |

| 住宅ローン減税 | ▲351万円 | ▲336万円 | ▲271万円 |

| 総支払額 | 6184万円 |

5763万円 (421万円少ない) |

5604万円 (580万円少ない) |

このシミュレーションによると、頭金なし(全額借り入れ)にする場合は、毎月返済額当初15.0万円、11年目以降は15.4万円となり、総支払額は6184万円となる(住宅ローン控除を考慮後)。

一方で、頭金を10%用意した場合は、適用金利が低くなるばかりでなく、借入額の少なさから金利負担は大きく減り、総支払額は5763万円と、421万円も少なくなる。住宅ローン減税の戻りは若干少なくなるが、それでも頭金のメリットは大きい事が分かる。

頭金20%の場合は、総支払額が5604万円となり、580万円も少なくなる。

万が一、ケガや病気で収入が減少したときのために一定の預貯金を持っておく必要があるが、頭金を積めば積むほど、お得になることが分かるだろう。

③ローン返済途中で住宅を売却する場合、リスクが減らせる

頭金を用意するメリットは、返済の負担が少なくなるだけではない。仮に、住宅ローン返済中に、住宅を売却しようとしたとき、負債だけが残るのを防ぐためでもある。

例えば、3,500万円の住宅を、頭金なしで借入期間35年、変動金利(0.525%)の住宅ローンで購入したとしよう。7年後に売却することになり、売値が2,700万円になっていた場合、住宅ローンの借入残高は約2,850万円になる。この場合、150万円の赤字となる。

一方、同じ3,500万円の住宅購入に際して頭金500万円を用意し、借入額を3,000万円、借入期間35年で変動金利(0.525%)の場合は、7年後の住宅ローンの借入残高は約2,440万円。住宅の売値が2,700万円だとすれば、260万円の黒字になる。

|

住宅ローン返済中に、家を売りたくなった場合の試算 ※住宅価格3500万円。住宅ローン金利は0.525%(変動金利)、借入期間35年とする |

||

| 頭金0円 | 頭金500万円 | |

| 借入額 | 3500万円 | 3000万円 |

| 毎月返済額 | 9.1万円/月 | 7.8万円/月 |

| 7年後残高 | 2850万円 | 2440万円 |

| 売却額 | 2700万円 | 2700万円 |

| 売却益 | -150万円 | 260万円 |

つまり、売却するときに、住宅ローンの借入残高よりも高く売却できれば黒字になるが、頭金なしで借入額が多いと、売却時点で赤字になりやすいというわけである。

赤字ということは手持ちの現金で埋め合わせなければならない。手持ちの現金がなければ、「売るに売れない」という事態にもなりかねないのだ。

頭金を用意するデメリットはある?

多額の頭金・自己資金を用意することは、以下のデメリットがある。

②手元資金が少ないと、万が一のときに返済が苦しくなる

それぞれ確認していこう。

①頭金をためるには時間がかかる

頭金・自己資金をためるために、貯蓄を安定的に行うことは簡単ではない。

住宅を購入する家庭は、子供が産まれる予定があったり、子供の教育費がかかり始める世帯でもある。家計収支が厳しくなっている可能性があり、安定貯蓄はかなり大変だろう。

頭金として例えば200万円を貯金するとなると、毎月4万円貯蓄するとしても50カ月、約4年超の期間が必要だ。

その間に、金利が上昇したら、その貯蓄分を吹き飛ばすくらいの利払いが増加してしまう可能性もあるため、自己資金がたまるまで待つのは得策ではない可能性がある。

②手元資金が少ないと、万が一のときに返済が苦しくなる

頭金・自己資金を多くするあまり、手元資金を十分に用意しておかないと、思わぬ「収入減少」や「支出増加」が起こった際、家計のやりくりが大変になり、下手をすれば住宅ローン破綻につながりかねない。

「収入減少」は、コロナ禍により影響を受けて給与が減少したり、解雇などにより収入そのものがなくなったりなどの可能性がある。働き方が多様化する中で、誰もが正社員という状況ではなくなり、収入リスクが顕在化しているので、実感しやすい状況だろう。

「支出増加」は、金利上昇による返済額の増加のほか、子供が産まれたり、進学したりすることで子供にかかる費用の増加が考えられる。急な病気・ケガによる手術費用など色々なものが考えられる。

こうした家計の急な変化に対しては、医療保険、生命保険などによる補償で何とかなるものもあれば、保険ではどうにもならないものがある。保険でどうにもならない場合には、手元の現金で何とかするのが最も一般的だ。

そのため、「手元資金をいくらにするべきか」について計画をたてておくべきだ。「手元資金」は、以下の3種類の資金を、各家族のライフプランに合わせて計算するといいだろう。

①すぐに支払いが予定されている支出(不動産の手付金など)

②万が一のための資金(ケガ・病気、退職などで減収になったときのため)

③将来のために準備すべき資金(教育資金、老後資金など)

【関連記事】>>住宅ローンの「借入金額」「借入期間」「金利タイプ」はどう決めるべきか、住宅ローンのプロが計算方法を解説!

申込金・手付金の存在を忘れない

頭金・自己資金も含めて貸してくれる銀行は増えているが、住宅購入申し込みに必要な「申込金」や、売買契約のために支払う「手付金」は手元に用意しておく必要がある。

「申込金」は、不動産会社に対して購入の意思表示をするもので、5万〜10万円程度であることが多い。支払い後は預かり証が発行され、もしも売買契約に至らなかった場合は、全額返金してもらえる。

一方、「手付金」は、売買契約を結ぶ際に、物件価格の一部を先払いするものだ。だいたい住宅価格の5〜10%程度であるため、手付金が100万円を超えることも多く負担が大きい。

手付金は、契約のキャンセルを防止するためのものなので、万が一、自己都合により契約を結ばなかった場合には、返金されない。

申込金は不動産購入前、手付金は契約時に発生するものだ。そのため、住宅ローンを使って事前に用意することができない。

ただし、これらは最終的な購入手続きの際に、不動産の代金として充当されるため、住宅ローンをフルローンで借りている場合は、住宅ローンを借りた際に申込金と同額の現金が手元に残ることになる。

そのため、申込金、手付金は、自分の預貯金を取り崩すか、親族などから一時的に借りるという人も多い。

頭金が用意できない場合の対処法

頭金があると住宅ローンの返済負担が減るし、優遇金利も適用される。しかし、どうしても頭金が用意できない場合もあるだろう。そんなときは、どうしたらいいだろうか?

住宅資金贈与の非課税枠を使う

まず、どうしても頭金が用意できなければ、親や親族からの資金援助を活用する方法がある。

例えば、親や親族からの援助を受けるのもいいだろう。親から資金を受け取る場合、1年間に110万円(基礎控除額)までなら贈与税はかからない。

また、消費税増税に伴って期間限定で作られた「住宅取得等資金贈与の非課税制度」もある。両親や祖父母から住宅取得のために資金贈与を受けた場合、一定額までなら贈与税がかからないという制度だ。この制度は、令和5年(2023年)12月31日までの贈与に対して利用できる。

次のように一定の要件を満たせば、非課税限度額までの金額について、贈与税が非課税となる。

| 住宅取得等資金贈与の非課税制度 | ||

|

良質な住宅 (一定の耐震性能、省エネ性能、バリアフリー性能を持つ住宅) |

その他の住宅 |

|

|

令和4年1月1日〜 令和5年12月31日 |

1000万円 | 500万円 |

※平成27年1月1日から令和3年12月31日までの非課税限度額については、国税庁WEBサイトを参照

良質な住宅であれば、1000万円まで贈与税がゼロ円になる。令和4年の税制改正で、限度額が縮小されたものの、メリットが大きい措置であることに変わりはない。

なお、贈与された金額の申告は必須で、もし申告漏れした場合は課税されてしまうので、忘れずに申告したい。詳細は、税務署などに問い合わせて確認するといいだろう。

親から借り入れる方法も

贈与を受けるほかに、親子間で資金を「借り入れる」という選択もある。借用の場合、贈与税はかからないが、「借用書」を作成しておくことが重要だ。一般的な借入契約と同じように書面を作成し、借りる側が特別な利益供与を得ていないように一定の利息をつけておけば、贈与税問題が生じるリスクは少ない。借入期間は、返済が完了するときの両親の年齢が、平均寿命を大幅に超えることがないように設定しておきたい。

借入金の返済は振り込みにして、通帳で返済証明をできるようにしておくこともポイントだ。

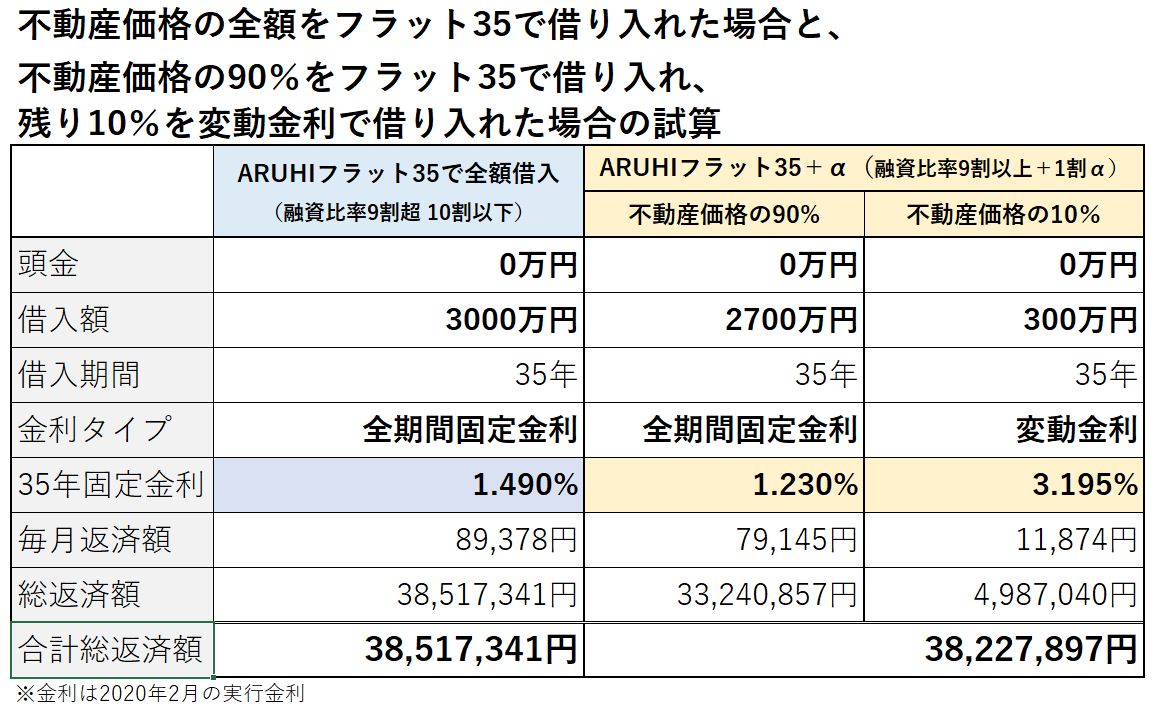

フラット35なら、「頭金ローン」を使う

フラット35を借りる場合、頭金がなくても「頭金あり」の優遇金利を受ける方法もある。

不動産価格の90%をフラット35で借りて、残りの10%は、別の変動金利ローンで借りればいいのだ。

こうしたケースのために、アルヒ、住信SBIネット銀行、イオン銀行などは、フラット35を補完するための「頭金ローン」を用意している。

残りの10%のために借りた住宅ローンの金利は高いのだが、総支払額ではお得になる。以下が試算した結果だ。

3,000万円を借りるとした場合、「アルヒフラット35」は、頭金なしだと金利が高くなる。試算によると、毎月返済額は8万9378円、総返済額は3851万7341円になった。

一方、「アルヒフラット35+アルヒ フラットα」を使って、90%の2700万円をフラット35で借り、残り300万円をアルヒ フラットαで借り入れた場合、毎月返済額は9万1019円、総返済額は3822万7897円になった。

後者の場合、2本の住宅ローンを組むことになるが、3000万円全額をフラット35で組んだ場合よりも少し(約29万円)割安になる。

要するに、頭金なしで住宅ローンを組む場合でも、銀行によってわずかでも割安になるプランを選ぶことができるというわけである。さらに、返済時には変動金利である「アルヒ フラット+α」の300万円から繰り上げ返済をしていくと、さらに節約できる。

住宅ローンの頭金についてのまとめ

以上、住宅ローンの頭金について解説してきた。頭金を多く用意するほどメリットが大きいことが分かっただろう。

ただし、頭金をあまりにも多くしすぎて、手元資金がなくなってしまうのはよくない。ケガや病気などで収入が減少する可能性があるので、例えば年収の半年分〜1年分の貯金を常に持っておくとよいだろう。

また、頭金が用意できない場合でも、住宅資金贈与の非課税枠を利用したり、フラット35の「頭金ローン」を使うという手もある。

最近では「頭金なし」でも借りられる銀行も増えており、不動産価格以上の金額が借りられる「オーバーローン」も可能になってきている。

自分の経済状況に合わせて頭金をどのようにするのか、じっくり検討することをおすすめしたい。

【関連記事】>>フラット35の住宅ローン金利ランキング! メリット、手数料、おすすめの主要銀行を紹介

| 132銀行を比較◆住宅ローン実質金利ランキング[新規借入] |

| 132銀行を比較◆住宅ローン実質金利ランキング[借り換え] |

|

|

| 【金利動向】おすすめ記事 | 【基礎】から知りたい人の記事 |

| 【今月の金利】 【来月の金利】 【2025年の金利動向】 【変動金利】上昇時期は? 【変動金利】何%上昇する? |

【基礎の8カ条】 【審査】の基礎 【借り換え】の基礎 【フラット35】の基礎 【住宅ローン控除】の基礎 |

新規借入2026年6月最新 主要銀行版

住宅ローン変動金利ランキング

※借入金額3000万円、借入期間35年で試算

- 実質金利(手数料込)

- 1.065%

- 総返済額 3582万円

- 表面金利

- 年0.930%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,710円

①「がん・4疾病50%+全疾病+月次返済保障」が割安!

②住宅ローン金利優遇割ならダントツの低金利

③KDDIグループのインターネット銀行で全国に対応

- KDDIグループのネット銀行で、変動金利は業界トップクラスの低金利

- 団信が充実しており、「がん・4疾病50%保障団信」「全疾病保障」「月次返済保障」が割安で付帯

- ネットだけで契約を完了でき、仮審査は最短当日回答、本審査は最短2~3営業日で回答など、審査スピードも速い

関連記事 auじぶん銀行の金利推移、審査基準、注意点は?

関連記事 auじぶん銀行の金利推移、審査基準、注意点は? ![]()

住宅ローン(事務手数料型)・変動金利

- 実質金利(手数料込)

- 1.080%

- 総返済額 3591万円

- 表面金利

- 年0.945%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,918円

疾病保障付住宅ローンの「保険料支払型」は若い時の保険料が安く、中途解約もOK

- 民間金融機関の中で住宅ローンの取扱残高ナンバーワン※日本国内。2007年3月時点より現在まで

- オプション団信の疾病保障付住宅ローンは保険料を毎月支払うタイプがあり、いつでもオプション団信だけ中途解約ができて使い勝手がいい

- 事前審査は来店不要。WEB利用で一部繰り上げ返済手数料が無料

プロの評判・口コミ

淡河範明さん

住宅ローンの商品設計は、いろいろ評価できると思います。一時期金利が低くなって競争力が高い印象でしたが、最近はそうでもありません。商品をよく改定するのでわかりにくい部分もあります。

ただし、実際の現場のスタッフは顧客本位の対応で積極的に相談に乗ってくれます。

審査は厳しい面も、やや緩い面もあるように感じますが、ルールを厳格に守る印象が強いです。住宅を投資用にしていたら、直ちに全額回収をしようとするような厳しさがあります。

「疾病保障付住宅ローン」については、金利を上乗せするタイプか、毎月別途支払う「保険料支払型」が選べます。「保険料支払型」は若いうちの保険料は安く、途中解約もできるというメリットがありますが、年齢とともに掛金が上がっていくタイプなので、住宅ローン残高が少なくなってきたら中途解約するなどの対応をしたいところです。

注文住宅を建設する際は、注意が必要です。本審査の時点で「工事請負契約」が必要になります。また、土地を先行購入するための融資には応じてくれますが、建設資金を分割支払いする場合には、例外はありますが応じてくれません。融資実行と支払タイミングが合わせづらく、状況によっては使いにくいです。

関連記事 三菱UFJ銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 1.085%

- 総返済額 3593万円

- 表面金利

- 年0.950%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,988円

①ネット銀行の好金利を店頭相談で申し込める!

②51歳以下なら3大疾病保障特約(50%)が無料で基本付帯

③新規借入なら、注文住宅で必要な「つなぎ融資」に対応

- SBIマネープラザは、証券、保険、住宅ローンなどを取り扱う、SBIグループのマネー相談プラザ

- 全国8店舗において対面で相談できるので、初心者でも安心

- 変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っており、2種類の住宅ローンを比較して申し込める

プロの評判・口コミ

淡河範明さん

SBIグループの企業で、変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っています。

住信SBIネット銀行の住宅ローンについては、住信SBIネット銀行自身で販売しているローンとは商品性が若干違います。融資実行時までに住宅建築にかかる土地購入代金等が必要な人に対しては、「つなぎ融資」の取扱いがあるのです。

また、店舗販売専用の商品なので、店舗で相談しながら手続き出来ます。ただし、住宅ローン相談窓口は全国に8店舗しかないため、居住地域によっては利用が困難です。

審査は住信SBIネット銀行と同じだと思っていいです。また、事務手続きに比較的時間がかかります。

関連記事 SBIマネープラザの金利推移、審査基準、注意点は? -

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

|

保証料や団信などの諸費用がほとんど無料  |

|

132銀行の住宅ローンを比較 >>返済額シミュレーションで、全銀行の金利を一気に比較・調査

|

- 年収に対して安心して買える物件価格は?

-

- ・年収200万円で妻が妊娠中の家族の上限は1600万円!?

- ・年収250万円の単身者の上限は1800万円!?

- ・年収300万円の4人家族の上限は1800万円!?

- ・年収350万円の2人家族の上限は2100万円!?

- ・年収400万円の単身者の上限は2500万円!?

- ・年収450万円の4人家族の上限は2000万円!?

- ・年収500万円の4人家族の上限は3000万円!?

- ・年収600万円の3人家族の上限は3500万円!?

- ・年収600万円の40代独身の上限は3000万円!?

- ・年収700万円の共働き夫婦の上限は5000万円!?

- ・年収800万円の3人家族の上限は4500万円!?

- ・年収1000万円の30代4人家族の上限は5000万円!?

- ・年収1000万円の40代4人家族の上限は3500万円!?

- ・年収1000万円の50代夫婦の上限は3000万円!?

※サイト内の金利はすべて年率で表示

プロの評判・口コミ

淡河範明さん

auじぶん銀行の魅力は、業界トップクラスの変動金利です。変動金利が大好きな人なら、最上位にすすめたいですね。最大2億円まで借りられるのも大きなポイントです。

審査に関しては、めちゃくちゃ早いです。申し込んでから基本的には1ヶ月以内に融資実行ができるので、急いでいる場合にはありがたい。「今月中に融資して欲しい」とアピールすれば、審査がスムーズに運びやすいです。

団信では「がん・4疾病50%保障団信」が無料で付いているプランもあり、通常の団信より手厚いと言えます。通常、保障を厚くするのであれば、金利を上乗せする必要がありますが、無料でつくのは魅力です。