新型コロナウイルス感染拡大の影響で、住宅ローンの支払いが困難になり、延滞しそうになっている人が増加している。ここでは、新型コロナウイルスのような不測の事態が発生したときに、住宅ローン破綻しないために備えておくべきことについて解説する。(住宅ジャーナリスト・山下和之)

条件変更などの相談がわずか2カ月で60倍に増加

新型コロナの影響で、企業が従業員数や勤務時間を削減したり、企業の倒産が出始めている。その結果、収入減で住宅ローンの返済が困難になる人が増えているようだ。

住宅金融支援機構によると、取り扱い金融機関などを通して条件変更の相談を行った人は、2月には20件だったのが、3月には200件に、そして4月には1200件に増えたそうだ。なんとわずか2カ月の間に60倍にも増加したことになる。この数字は気になるところだ。

もちろん、コロナショックで想定外の収入減少が起こっているわけだから、やむを得ない面があるとはいえ、わずか2カ月で返済に行き詰まったり、延滞しそうになるのは、準備不足の人が多かったのではないかという気がしないでもない。

住宅ローンを組むときには、住宅ローンの頭金や諸費用とは別に、半年分程度の生活費は預貯金として手元に残しておく必要がある。それがあれば、2カ月程度であたふたすることはないはずだが、新型コロナウイルス感染症拡大の影響が当分は続きそうだとして、いますぐのことではなくても、将来への備えとして相談している人もいるのかもしれない。

そのため、フラット35を実施している住宅金融支援機構では、ホームページで「新型コロナウイルス感染症の影響により機構の住宅ローンのご返済にお困りの方へのお知らせ」と題したページを開設し、返済困難者への対応を急いでいる。

まだ収入が減っていない段階なら打つ手は多い

今はまだ、ひっ迫しているわけではないが、今後が心配というのであれば、転ばぬ先のつえとして、打つ手はいくつかある。

まず、より金利の低いローンに借り換えて、毎月の返済額を減らす手がある。収入が大幅に減少してしまってからでは、簡単に借り換えには応じてもらえないが、そうでなければ可能になるかもしれない。

特に、フラット35のように「全期間固定金利型」であるために、やや高めの金利でローンを返済している場合には、変動金利型や固定期間選択型などに借り換えることで、適用金利が下がって、返済額を減額できる可能性が高くなる。

下記の表1にあるように、2年前にフラット35で4000万円借りた人だと、当時の金利は返済期間35年で1.37%だったが、いまならメガバンクでも変動金利型は0.525%、固定期間選択型の10年固定なら0.75%などで利用できる。ネット銀行を利用すれば、もっと低い金利で借りることも可能だ。

■現在の住宅ローン:

2018年6月に「フラット35」で4000万円借り入れ

金利1.37%、35年元利均等・ボーナス返済なし

毎月返済額:11万9942円

■借り換えの前提:

2020年5月末残高:3819万3777円

借り換え費用含めて3900万円の借り入れ

■借り換えプラン①:

年利0.525%の「変動金利型」、33年元利均等・ボーナス返済なし

毎月返済額:10万7283円

■借り換えプラン②:

年利0.75%の「固定期間選択型の10年固定」、33年元利均等・ボーナス返済なし

毎月返済額:11万1205円

借り換えで返済額を減らし、その分を預貯金に回す

たとえば、表1の借り換えプラン①は、年利0.525%の変動金利型に借り換える例だが、毎月返済額は11万9942円から、10万7283円に1万円以上軽減できる。それで安心しないで、減額できた分を預貯金に回して、万一に備える資金とすれば、なお安心感が高まるだろう。

そうはいっても、「変動金利型は将来の金利上昇リスクが不安」という人には、借り換えプラン②「固定期間選択型の10年固定」を利用する手もある。その場合、年利0.75%で毎月返済額は11万1205円になる。減額幅は小さくなるが、それでも返済額を10年間固定できるのは安心材料ではないだろうか。

時期によっては、大手銀行などが金利優遇キャンペーンとして10年固定金利を0.50%で提供することもある。そんなチャンスをうまくつかめば、軽減効果はより大きくなる。

不要不急のお金があれば繰り上げ返済で毎月返済額を減らす

万一の事態などに備えて、多めの預貯金がある場合には、一部繰り上げ返済で毎月返済額を少なくする方法もある。

一部繰り上げ返済は、毎月の返済額を増額して期間を短縮する「期間短縮型」と、返済期間は変えずに、毎月の返済額を減らす「返済軽減型」がある。利息カット効果は「期間短縮型」のほうが大きいので、そちらを利用する人のほうが多いのだが、将来の収入減などに備えるのであれば、「返済軽減型」のメリットも大きい。

たとえば、借入額4000万円で、2年後に100万円を返済軽減型で繰り上げ返済すると、表2にあるように、毎月返済額は11万9942円から11万6795円に減る。しかも、完済までの利息支払額を24万2901円も少なくできるのだ。

繰り上げ額が多くなれば、この軽減額はもっと大きくなる。繰り上げ返済しすぎて、手元資金が少なくなると万一のときに不安になるが、無理のない範囲で実行する価値はあるだろう。

■設定条件:

2018年6月にフラット35で4000万円借り入れ

金利1.37%、35年元利均等・ボーナス返済なし

2020年5月末残高:3819万3777円

毎月返済額:11万9942円

■繰り上げ効果は?

100万円繰り上げ(11万6795円/月、利息が24万2901円減少)

200万円繰り上げ(11万3649円/月、利息が48万5897円減少)

300万円繰り上げ(11万0502円/月、利息が72万8783円減少)

400万円繰り上げ(10万7355円/月、利息が97万1684円減少)

500万円繰り上げ(10万4209円/月、利息が121万4701円減少)

(出所:金融広報中央委員会『知るぽると』のシミュレーターによる)

条件変更などの相談は、絶対にローンの延滞が発生する前に

そんなゆとりはない、もう返済は待ったなし…と切迫しているのであれば、延滞が発生する前に取り扱い金融機関で相談するようにしたい。延滞が発生してしまうと、受けている優遇金利の適用が無くなるなど、事態がいっそう深刻になるので、何より延滞しないうちに相談することが大切だ。

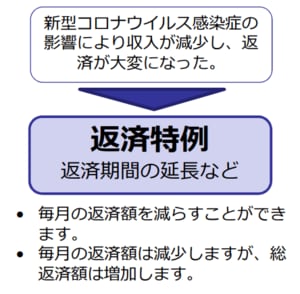

民間の銀行などでは、どのような猶予策が適用されるのか、その内容は公開されていないが、フラット35の住宅金融支援機構では、図表3のような条件変更メニューを公表している。もちろん、誰でも適用されるわけではなく、「大幅に収入が減少しているものの、条件変更で返済額が減額されれば、返済を継続していけることが確実」などの条件がある。

■返済特例

・返済期間などの延長で毎月の返済額を減らすことができる

・毎月の返済額は減少するが、総返済額は増加する

■中ゆとり

・一定期間、返済額を軽減できる

・減額期間終了後の返済額及び総返済額が増加する

■ボーナス返済見直し

・ボーナス返済月の変更

・毎月分・ボーナス返済分の返済額の内訳変更

・ボーナス返済の取り止め

(資料:住宅金融支援機構ホームページから)

条件変更で毎月返済額を半額以下にできるケースも

住宅金融支援機構の条件変更メニューのなかでも、最も適用が多いといわれるのが、図表3にある「返済特例」だ。最大では返済期間を15年間延長し、それでもまだ難しい場合には、最長3年間、元金を据え置いて、利息返済だけにあてることができるという特例だ。

たとえば、金利1.37%、35年元利均等・ボーナスなしで4000万円借りている場合でみると、毎月返済額は11万9942円だが、返済特例で以下のようになる(借り入れから2年経過したとする)。

- ・返済期間延長(15年間)

⇒毎月返済額9万0519円(2万9423円減少) - ・さらに、元金据え置き(3年間)

⇒毎月返済額4万3604円(半額以下)

これなら、何とか返済できるという人もいるのではないだろうか。

ただ、これらはあくまでも猶予策であって、減免されるわけではない。当面の返済額は減っても、返済期間延長などで、完済までの総返済額は増えることになる。したがって、将来、収入が回復したときには、早めに返済期間を元に戻すなどの措置を忘れないようにしたい。

住宅ローン破綻する前に売却も

条件変更などによっても、返済を継続するのが難しいという場合には、残念ながら売却などによって住宅ローンを一括返済するしかなくなる。

売却可能額がローン残高を上回っていれば、売却によって残高をゼロにして、手元に若干なりとも売却益が残る可能性もある。ゼロからのやり直しにはなるが、マイナスからのスタートよりはまだマシだろう。

逆に、住宅ローン残高が売却可能額を大幅に上回っていると、銀行が抵当権をはずしてくれないので、売却は難しくなる。銀行の許可を得て任意売却するか、それも難しい場合には競売に付されることになる。競売では落札価格は相場よりかなり安くなるので、マイナス幅が拡大、マイホームを失った上で、住宅ローンの返済が残るという、文字通りのマイナスからのスタートになってしまう。

そんな最悪の事態を避けるためにも、事前に対策を取っておくことが重要。万全の対策があれば、新型コロナウイルスのような不測の事態も無事に乗り越えることができるし、問題が発生しても傷は浅くなる。今回の新型コロナウイルス感染症拡大は、そうした基本的なことを、改めて気づかせてくれているのかもしれない。

| 132銀行を比較◆住宅ローン実質金利ランキング[新規借入] |

| 132銀行を比較◆住宅ローン実質金利ランキング[借り換え] |

|

|

| 【金利動向】おすすめ記事 | 【基礎】から知りたい人の記事 |

| 【今月の金利】 【来月の金利】 【2026年の金利動向】 【変動金利】上昇時期は? 【変動金利】何%上昇する? |

【基礎の8カ条】 【審査】の基礎 【借り換え】の基礎 【フラット35】の基礎 【住宅ローン控除】の基礎 |

新規借入2026年8月最新 主要銀行版

住宅ローン変動金利ランキング

※借入金額3000万円、借入期間35年で試算

- 実質金利(手数料込)

- 1.065%

- 総返済額 3582万円

- 表面金利

- 年0.930%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,710円

①「がん・4疾病50%+全疾病+月次返済保障」が割安!

②住宅ローン金利優遇割ならダントツの低金利

③KDDIグループのインターネット銀行で全国に対応

- KDDIグループのネット銀行で、変動金利は業界トップクラスの低金利

- 団信が充実しており、「がん・4疾病50%保障団信」「全疾病保障」「月次返済保障」が割安で付帯

- ネットだけで契約を完了でき、仮審査は最短当日回答、本審査は最短2~3営業日で回答など、審査スピードも速い

関連記事 auじぶん銀行の金利推移、審査基準、注意点は?

関連記事 auじぶん銀行の金利推移、審査基準、注意点は? ![]()

住宅ローン(事務手数料型)・変動金利

- 実質金利(手数料込)

- 1.080%

- 総返済額 3591万円

- 表面金利

- 年0.945%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,918円

疾病保障付住宅ローンの「保険料支払型」は若い時の保険料が安く、中途解約もOK

- 民間金融機関の中で住宅ローンの取扱残高ナンバーワン※日本国内。2007年3月時点より現在まで

- オプション団信の疾病保障付住宅ローンは保険料を毎月支払うタイプがあり、いつでもオプション団信だけ中途解約ができて使い勝手がいい

- 事前審査は来店不要。WEB利用で一部繰り上げ返済手数料が無料

プロの評判・口コミ

淡河範明さん

住宅ローンの商品設計は、いろいろ評価できると思います。一時期金利が低くなって競争力が高い印象でしたが、最近はそうでもありません。商品をよく改定するのでわかりにくい部分もあります。

ただし、実際の現場のスタッフは顧客本位の対応で積極的に相談に乗ってくれます。

審査は厳しい面も、やや緩い面もあるように感じますが、ルールを厳格に守る印象が強いです。住宅を投資用にしていたら、直ちに全額回収をしようとするような厳しさがあります。

「疾病保障付住宅ローン」については、金利を上乗せするタイプか、毎月別途支払う「保険料支払型」が選べます。「保険料支払型」は若いうちの保険料は安く、途中解約もできるというメリットがありますが、年齢とともに掛金が上がっていくタイプなので、住宅ローン残高が少なくなってきたら中途解約するなどの対応をしたいところです。

注文住宅を建設する際は、注意が必要です。本審査の時点で「工事請負契約」が必要になります。また、土地を先行購入するための融資には応じてくれますが、建設資金を分割支払いする場合には、例外はありますが応じてくれません。融資実行と支払タイミングが合わせづらく、状況によっては使いにくいです。

関連記事 三菱UFJ銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 1.096%

- 総返済額 3599万円

- 表面金利

- 年0.950%

- 手数料(税込)

- 借入額×2.2%+55000円

- 保証料

- 0円

- 毎月返済額

- 83,988円

①「団信革命」は要介護まで保障も

②自社商品なら、最大3億円まで借り入れOK!

- 大手銀行の一角で、借り換えを中心に住宅ローンの獲得に積極的

- 一部のローンプラザ支店は休日でも相談可能

- 独自の長期固定金利商品だでなく、フラット35も提供する充実のラインナップ

プロの評判・口コミ

淡河範明さん

りそな銀行の住宅ローンは、まず金利設定がかなりチャレンジングです。期間固定金利の場合、固定期間終了後も当初の金利優遇がずっと大きいままなので、金利は低いですね。そのため借り換えをするならメリットが大いにあります。

審査は、厳しくも緩くもないですね。用意する書類に関して厳格で、お客様の属性にもよりますが、必要書類が他の金融機関に比べて提出書類が多く、また、一つ不備があるときっちり揃えるまで何度もやり取りをしなければならず、煩わしいかもしれません。書類の不備があると審査が長びくリスクもあります。

一般に、自営業や会社経営をしている場合は、直近3期分の決算書と確定申告書、役員報酬の源泉徴収票の提出を求められます。りそな銀行では、さらなる書類を求められることもあり、会社の納税証明書の提出が必要となることもあります。そのため審査に時間がかかりがちで、事前審査も本審査もそれぞれ2〜3週間かかることも珍しくなく、融資実行を早めにしたい人は要注意です。

関連記事 りそな銀行の金利推移、審査基準、注意点は? -

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

|

保証料や団信などの諸費用がほとんど無料  |

|

132銀行の住宅ローンを比較 >>返済額シミュレーションで、全銀行の金利を一気に比較・調査

|

- 年収に対して安心して買える物件価格は?

-

- ・年収200万円で妻が妊娠中の家族の上限は1600万円!?

- ・年収250万円の単身者の上限は1800万円!?

- ・年収300万円の4人家族の上限は1800万円!?

- ・年収350万円の2人家族の上限は2100万円!?

- ・年収400万円の単身者の上限は2500万円!?

- ・年収450万円の4人家族の上限は2000万円!?

- ・年収500万円の4人家族の上限は3000万円!?

- ・年収600万円の3人家族の上限は3500万円!?

- ・年収600万円の40代独身の上限は3000万円!?

- ・年収700万円の共働き夫婦の上限は5000万円!?

- ・年収800万円の3人家族の上限は4500万円!?

- ・年収1000万円の30代4人家族の上限は5000万円!?

- ・年収1000万円の40代4人家族の上限は3500万円!?

- ・年収1000万円の50代夫婦の上限は3000万円!?

※サイト内の金利はすべて年率で表示

プロの評判・口コミ

淡河範明さん

auじぶん銀行の魅力は、業界トップクラスの変動金利です。変動金利が大好きな人なら、最上位にすすめたいですね。最大2億円まで借りられるのも大きなポイントです。

審査に関しては、めちゃくちゃ早いです。申し込んでから基本的には1ヶ月以内に融資実行ができるので、急いでいる場合にはありがたい。「今月中に融資して欲しい」とアピールすれば、審査がスムーズに運びやすいです。

団信では「がん・4疾病50%保障団信」が無料で付いているプランもあり、通常の団信より手厚いと言えます。通常、保障を厚くするのであれば、金利を上乗せする必要がありますが、無料でつくのは魅力です。