新型コロナウイルスによる緊急事態宣言について、解除に向けた動きが出始めており、金利にも上昇傾向が見られ始めました。そうなると住宅ローンの金利はどうなるのでしょうか? 新型コロナウイルスが金利に及ぼす影響に加え、銀行・金融機関の動向をも勘案して、新型コロナウイルスの状況下でおすすめする住宅ローンについて解説します。(住宅ローン・不動産ブロガー、千日太郎)

緊急事態宣言の解除が意味するものは?

こんにちはブロガーの千日太郎です。

新型コロナウイルスの感染拡大で日本政府は「緊急事態宣言」を発令しましたが、5月14日までの状況によっては、前倒しして緊急事態宣言を解除する可能性が出てきました。

あくまでこれは千日太郎個人の見解にすぎませんが、大阪府の吉村洋文知事と西村康稔経済再生相との具体的な指標に関するやり取りを見ていると、政府は今の時点から14日に解除することをほぼ決めていて、後出しでそれを後押しする数値基準を出そうとしているように見えます。もし、政府としてあらかじめ明確な基準を設けてしまい、14日にそれをクリアできないと経済活動を再開することはできなくなってしまいますからね。

既に欧米各国では、新型コロナウイルスの感染拡大で停滞した経済活動を再開する動きが出始めています。投資家心理が上向いたことで比較的安全な資産とされる債券には売りが出て、債券価格は下がり、長期金利は上昇しつつあるのです。

【関連記事はこちら】>>新型コロナウイルスで住宅ローン金利が上昇へ!? 今後おすすめの住宅ローンを徹底解説

緊急事態宣言解除の場合のフラット35の動向

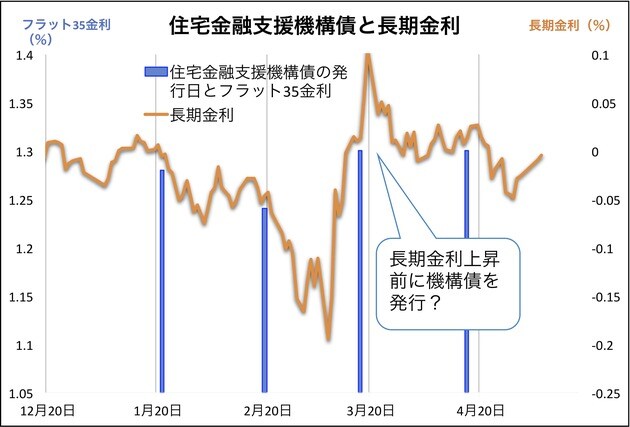

以下のグラフは、30年超の超長期固定金利の住宅ローンの代表である「フラット35(買取型)金利」と「長期金利(10年国債金利)」の金利推移を2020年1月から2020年5月までまとめたものです。

通常、フラット35の金利は、前月の20日前後に決定します。住宅金融支援機構が20日前後に住宅金融支援機構債を機関投資家向けに発行して、その金利をベースに翌月のフラット35の金利が決まるのです。もし、ゴールデンウイーク中の金利水準のまま5月20日頃を迎えれば、金利は若干低下する見通しです。

しかし、その前の5月14日に緊急事態宣言を解除するかどうかの見直し発表があります。緊急事態宣言の解除は金利の上昇要素ですね。すでに「再開するだろう」というムードが醸成されつつありますから、14日までの間に緩やかに長期金利に反映されていくものと思います。

こうしたケースでは少し早めに住宅金融支援機構債の表面利率を発表するケースがあります。4月のフラット35金利決定の際は、恒例の「前月20日」よりも早い、3月18日に住宅金融機構債の金利が決定しています。上記のグラフのように、長期金利が0.1%に上がる前に住宅金融支援機構債の表面利率が発表された結果、フラット35の金利がイレギュラーな事象で上がりすぎずにすみました。

5月14日に解除に向けての見直しが行われることは今から分かっています。住宅金融支援機構もその前後で長期金利が上昇する可能性があると考えているはずです。今後、5月14日に向けて長期金利が上がっていくようならば少し早めに住宅金融支援機構債の表面利率を発表するかもしれません。

そのため6月の金利は、おおむね横ばいで推移すると予想しています。

緊急事態宣言解除の場合の民間の金利動向は?

民間金融機関・銀行の住宅ローンは月末時点で決定されますので、14日に前倒しで経済活動が再開されてから2週間経過した時点での金融市場の長期金利が反映されます。

なお、6月は銀行の第1四半期の決算月です。4月、5月は新型コロナウイルスの感染拡大のため、かなり収益が低迷していますので、6月に少しでも取り戻したいという方向に動きやすいですね。そうなると、手数料収入や融資残高を獲得するために、低金利競争が再燃する可能性があります。

しかし一方で、6月はもともと完成物件が少なく、市場全体のパイ自体が小さいという問題があります。また、4月までの経済活動自粛によって工事が遅れており、5月14日に再開できたからといってすぐ6月に間に合うような簡単なものでもありません。住宅ローンの争奪戦としては、第2四半期(中間決算)末の9月にフォーカスしたものになる可能性もあります。

このように、5月14日に経済活動が再開されると仮定したとしても、住宅ローンの金利をどうするかは各銀行にとって大きな経営判断となりますので、銀行によっても対応に差が出そうです。しかし、自粛の時点から低金利の商品を打ち出している銀行は経済活動再開後にも低金利を継続する可能性が高いので、今から要チェックです。

以下で、各金利タイプ別の見通しを解説しましょう。

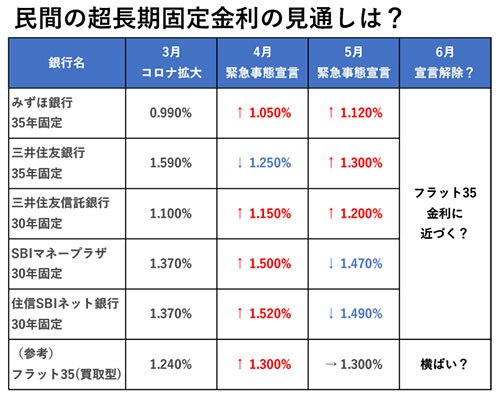

30年以上の超長期固定金利の動向

以下の表は、コロナショックの起こった3月から5月までの民間の金融機関・銀行の超長期固定金利の金利動向とフラット35(買取型)の金利動向です。

4月から5月にかけて金利を下げた銀行と上げた銀行に真っ二つに分かれていますが、両者を分けたポイントはフラット35(買取型)の金利です。

もともと、フラット35(買取型)よりも高い金利だった銀行は金利を下げており、フラット35(買取型)よりも低金利だった銀行は金利を上げる方向に動いているんですよ。経済の先行きがまだ不透明感があるために、どうしても超長期固定金利の指標とも言えるフラット35の金利に寄せようとする動きとなっているのです。

6月のフラット35(買取型)がどうなるかは5月20日前後の住宅金融支援機構債の表面利率の発表で予想できますので、それによって6月の民間銀行の超長期固定金利も予想できますね。フラット35の金利よりも低い金融機関は横ばいまたは上昇し、フラット35の金利よりも高い金融機関は横ばいまたは低下するでしょう。

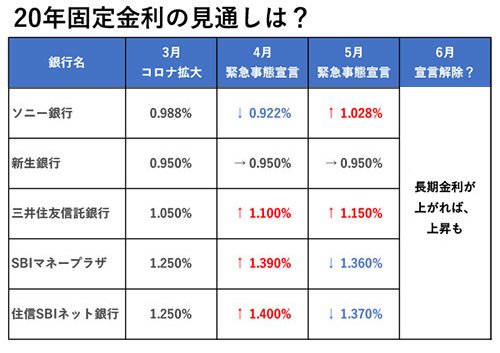

20年前後の固定金利は1%未満ならおすすめ

2020年5月の20年固定金利は上下駄銀行と、下げた銀行がありました。5月の最低金利は横ばいとしたSBI新生銀行で、0.95%です。

こうした動きから、今後長期金利が上がれば、他行も同様に上げる可能性が高いと思います。

なお、金利が1%未満であれば、住宅ローン控除によって1%の税金のキャッシュバックがある間は住宅ローン残高が多いほど逆にもうかりますので、おすすめです。

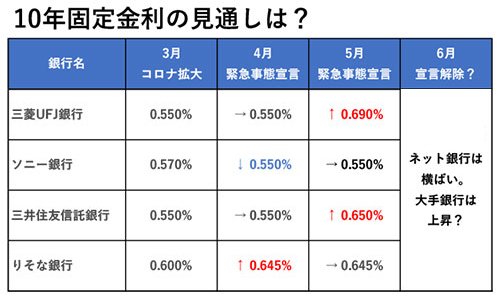

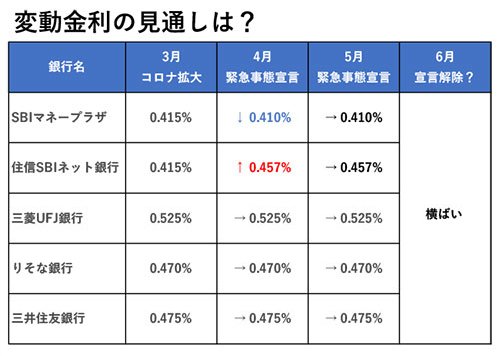

10年固定金利と変動金利はおおむね横ばい

これまで主要銀行の住宅ローンは10年固定をメインとして価格競争の様相を呈し、ほぼ限界まで下がりきっている状態で、これ以上下げると銀行が最低限の利益を取れない状態になってきます。10年固定金利の最低金利は3月から5月にかけて横ばいの0.55%となっています。

4月から5月にかけてネット銀行は横ばいなので、6月以降も基本は横ばいでしょう。ただし大手銀行が上げてきているので、今後は上がる可能性があります。

変動金利も、横ばいの見通し

変動金利は日銀の政策金利の影響を受けますので、黒田東彦総裁が政策金利を上げれば、変動金利が上がり、黒田総裁が政策金利を下げれば全ての銀行で一斉に変動金利が下がるのがセオリーです。

リーマンショック以後、日銀は景気を上向かせるために政策金利を下げることで、短プラを低い水準に抑えようとしてきました。ところが、日銀が政策金利をマイナス0.1%にまで下げても、短プラはまったく下がらず今に至っています。

つまり、政策金利の影響を受ける変動金利は、今の水準が底でありこれ以上は下げられない水準まで下がっているという状況なのです。直近の金利動向は以下の表のように横ばいであり、6月の金利はそのまま横ばいで推移しそうです。

まとめ~新型コロナウイルス環境下では複数の金利タイプで審査を通すべし

新型コロナウイルスに関連しておすすめの住宅ローンと注意すべき住宅ローンは以下のようにまとめることができるでしょう。

■金利上昇の可能性がある金利タイプ(5月に金利引き上げ)

超長期固定金利(民間銀行)

20年固定金利

10年固定金利(大手銀行)

■金利上昇の可能性が低い金利タイプ(5月の金利横ばい)

フラット35

10年固定金利(ネット銀行)

変動金利

4月から5月にかけて金利を上げているタイプの住宅ローンで審査を通している人は注意が必要です。ネット銀行の10年固定や変動金利でも審査を通しておいた方が良いと思います。

ただし、ここで書いた金利予想は一定の仮定に基づく予想ポリシーに従って導き出した千日個人の予想であり、実際の金利の動きとは異なってくる可能性は大いにあります。基本的に複数タイプの住宅ローンで審査を通しておき、想定外の事態に対する保険としてください。

| 132銀行を比較◆住宅ローン実質金利ランキング[新規借入] |

| 132銀行を比較◆住宅ローン実質金利ランキング[借り換え] |

|

|

| 【金利動向】おすすめ記事 | 【基礎】から知りたい人の記事 |

| 【今月の金利】 【来月の金利】 【2026年の金利動向】 【変動金利】上昇時期は? 【変動金利】何%上昇する? |

【基礎の8カ条】 【審査】の基礎 【借り換え】の基礎 【フラット35】の基礎 【住宅ローン控除】の基礎 |

新規借入2026年8月最新 主要銀行版

住宅ローン変動金利ランキング

※借入金額3000万円、借入期間35年で試算

- 実質金利(手数料込)

- 1.065%

- 総返済額 3582万円

- 表面金利

- 年0.930%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,710円

①「がん・4疾病50%+全疾病+月次返済保障」が割安!

②住宅ローン金利優遇割ならダントツの低金利

③KDDIグループのインターネット銀行で全国に対応

- KDDIグループのネット銀行で、変動金利は業界トップクラスの低金利

- 団信が充実しており、「がん・4疾病50%保障団信」「全疾病保障」「月次返済保障」が割安で付帯

- ネットだけで契約を完了でき、仮審査は最短当日回答、本審査は最短2~3営業日で回答など、審査スピードも速い

関連記事 auじぶん銀行の金利推移、審査基準、注意点は?

関連記事 auじぶん銀行の金利推移、審査基準、注意点は? ![]()

住宅ローン(事務手数料型)・変動金利

- 実質金利(手数料込)

- 1.080%

- 総返済額 3591万円

- 表面金利

- 年0.945%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,918円

疾病保障付住宅ローンの「保険料支払型」は若い時の保険料が安く、中途解約もOK

- 民間金融機関の中で住宅ローンの取扱残高ナンバーワン※日本国内。2007年3月時点より現在まで

- オプション団信の疾病保障付住宅ローンは保険料を毎月支払うタイプがあり、いつでもオプション団信だけ中途解約ができて使い勝手がいい

- 事前審査は来店不要。WEB利用で一部繰り上げ返済手数料が無料

プロの評判・口コミ

淡河範明さん

住宅ローンの商品設計は、いろいろ評価できると思います。一時期金利が低くなって競争力が高い印象でしたが、最近はそうでもありません。商品をよく改定するのでわかりにくい部分もあります。

ただし、実際の現場のスタッフは顧客本位の対応で積極的に相談に乗ってくれます。

審査は厳しい面も、やや緩い面もあるように感じますが、ルールを厳格に守る印象が強いです。住宅を投資用にしていたら、直ちに全額回収をしようとするような厳しさがあります。

「疾病保障付住宅ローン」については、金利を上乗せするタイプか、毎月別途支払う「保険料支払型」が選べます。「保険料支払型」は若いうちの保険料は安く、途中解約もできるというメリットがありますが、年齢とともに掛金が上がっていくタイプなので、住宅ローン残高が少なくなってきたら中途解約するなどの対応をしたいところです。

注文住宅を建設する際は、注意が必要です。本審査の時点で「工事請負契約」が必要になります。また、土地を先行購入するための融資には応じてくれますが、建設資金を分割支払いする場合には、例外はありますが応じてくれません。融資実行と支払タイミングが合わせづらく、状況によっては使いにくいです。

関連記事 三菱UFJ銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 1.096%

- 総返済額 3599万円

- 表面金利

- 年0.950%

- 手数料(税込)

- 借入額×2.2%+55000円

- 保証料

- 0円

- 毎月返済額

- 83,988円

①「団信革命」は要介護まで保障も

②自社商品なら、最大3億円まで借り入れOK!

- 大手銀行の一角で、借り換えを中心に住宅ローンの獲得に積極的

- 一部のローンプラザ支店は休日でも相談可能

- 独自の長期固定金利商品だでなく、フラット35も提供する充実のラインナップ

プロの評判・口コミ

淡河範明さん

りそな銀行の住宅ローンは、まず金利設定がかなりチャレンジングです。期間固定金利の場合、固定期間終了後も当初の金利優遇がずっと大きいままなので、金利は低いですね。そのため借り換えをするならメリットが大いにあります。

審査は、厳しくも緩くもないですね。用意する書類に関して厳格で、お客様の属性にもよりますが、必要書類が他の金融機関に比べて提出書類が多く、また、一つ不備があるときっちり揃えるまで何度もやり取りをしなければならず、煩わしいかもしれません。書類の不備があると審査が長びくリスクもあります。

一般に、自営業や会社経営をしている場合は、直近3期分の決算書と確定申告書、役員報酬の源泉徴収票の提出を求められます。りそな銀行では、さらなる書類を求められることもあり、会社の納税証明書の提出が必要となることもあります。そのため審査に時間がかかりがちで、事前審査も本審査もそれぞれ2〜3週間かかることも珍しくなく、融資実行を早めにしたい人は要注意です。

関連記事 りそな銀行の金利推移、審査基準、注意点は? -

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

|

保証料や団信などの諸費用がほとんど無料  |

|

132銀行の住宅ローンを比較 >>返済額シミュレーションで、全銀行の金利を一気に比較・調査

|

- 年収に対して安心して買える物件価格は?

-

- ・年収200万円で妻が妊娠中の家族の上限は1600万円!?

- ・年収250万円の単身者の上限は1800万円!?

- ・年収300万円の4人家族の上限は1800万円!?

- ・年収350万円の2人家族の上限は2100万円!?

- ・年収400万円の単身者の上限は2500万円!?

- ・年収450万円の4人家族の上限は2000万円!?

- ・年収500万円の4人家族の上限は3000万円!?

- ・年収600万円の3人家族の上限は3500万円!?

- ・年収600万円の40代独身の上限は3000万円!?

- ・年収700万円の共働き夫婦の上限は5000万円!?

- ・年収800万円の3人家族の上限は4500万円!?

- ・年収1000万円の30代4人家族の上限は5000万円!?

- ・年収1000万円の40代4人家族の上限は3500万円!?

- ・年収1000万円の50代夫婦の上限は3000万円!?

※サイト内の金利はすべて年率で表示

プロの評判・口コミ

淡河範明さん

auじぶん銀行の魅力は、業界トップクラスの変動金利です。変動金利が大好きな人なら、最上位にすすめたいですね。最大2億円まで借りられるのも大きなポイントです。

審査に関しては、めちゃくちゃ早いです。申し込んでから基本的には1ヶ月以内に融資実行ができるので、急いでいる場合にはありがたい。「今月中に融資して欲しい」とアピールすれば、審査がスムーズに運びやすいです。

団信では「がん・4疾病50%保障団信」が無料で付いているプランもあり、通常の団信より手厚いと言えます。通常、保障を厚くするのであれば、金利を上乗せする必要がありますが、無料でつくのは魅力です。