2020年3月のコロナショック後、住宅ローンの固定金利が上昇する一方、変動金利は0.4%を切る銀行も出てくるほど下がっています。コロナ禍の今、金融マーケットと住宅ローンマーケットに何が起きているのか? コロナ後に住宅ローンを組む人が大前提として知っておくべきことを分かりやすく解説します。(住宅ローン・不動産ブロガー、千日太郎)

コロナ禍で、固定金利と変動金利は逆の動きを見せている

こんにちは、ブロガーの千日太郎です。

新型コロナウイルスの感染拡大によって、わたしたちの生活はガラッと変わってしまいました。感染リスクを下げることと引き換えに、経済を回すヒト、モノ、カネの動きはこれからも制限され続けるでしょう。

新型コロナの感染拡大は金融市場にも大きなショックをもたらしましたが、中でも住宅ローン金利への影響については、金融機関の思惑が複雑に絡み、変動金利と固定金利でまったく逆の動きを見せています。それを読み解くには、コロナ前後に金融市場で起こったことの理解に加え、固定金利と変動金利の根底にあるルールを知る必要があります。

固定金利と変動金利の根底にあるルールとは?

銀行は固定金利を「固定期間中は価格を上げられない商品だ」と考えています。これに対して変動金利は「後から価格を上げられる商品だ」と考えています。

これが、住宅ローンを選ぶにあたって知っておくべきルールです。金利が固定されるとか変動するという認識だけでは理解不足。さらに一歩踏み込み、取引の相手がどうしたいと思っているか? ということも込みで理解する必要があるのです。

銀行の調達金利がどうなろうと、住宅ローン金利は固定する

=固定期間中は価格を上げられない

【変動金利】

銀行の調達金利の変動に合わせて、住宅ローン金利も変動する

=後から価格を上げられる

住宅ローンは銀行が販売する「商品」です。あえて誤解を恐れずに言うなら、銀行が取り扱う商品はお金です。銀行が売るお金の品質に良しあしはありませんが、銀行はあえてその価格を変えて売っています。なぜなら、銀行もまた金融市場から金利を払ってお金を調達しており、その金利は日々変動しているからです。

調達金利は銀行にとっての仕入れ値であり、わたしたちに貸す住宅ローンの金利は売り値です。一般的に固定金利に対して変動金利の方が安いのは、仕入れ値の変動を売り値に転嫁できるからです。

固定金利:コロナショックで長期金利が上がり、固定金利も上がった

住宅ローンの固定金利の調達金利は、"金融市場の長期金利だ"という建前になっています。なぜ「建前」なのかというと、完全に金融市場の長期金利と連動しているわけではないからです。

あくまで銀行は「固定期間中は価格を上げられない商品だ」という認識。その上で銀行が損をせず、かつ、住宅ローンの利用者も集められるような金利を付けているにすぎません。ただ、結果的に最も近い動きをするのが、金融市場の長期金利であるというだけのことです。

長期金利の指標となるのは新発10年国債利回りです。これは国債の購入者にとってどれだけのインカムゲイン(収益)があるか? というパーセンテージです。この利回りは国債を買う投資家が参考とするだけでなく、「長期金利」として統計データにも利用されます。

債券価格が上がると利回りは下がり、債券価格が下がると利回りは上がります。景気の後退時には投資家が株を売って安全資産の国債を買うため、債券価格が上がり長期金利が下がるのがセオリーとされています。

【関連記事はこちら】>>コロナ前後で住宅ローン金利に変化!

変動金利、固定金利はどちらを選べばいいのか?

2020年2月末から3月のコロナショック直前までは、途中までセオリー通りに債券価格が上がって長期金利が下がったのですが、あまりにもコロナウイルスの影響が大きすぎたために、安全資産の債券をも売って現金化しようとする動きにまで発展しました。そのため、債券が売られて債券価格が下がり、長期金利が上がってしまったのです。

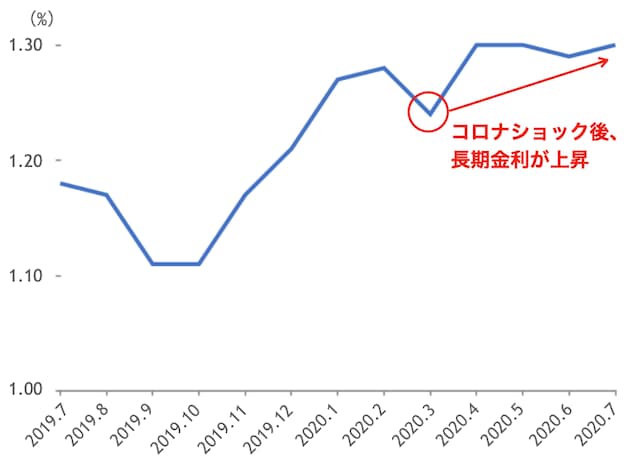

すると、図表1のように銀行はこれを不幸中の幸いとして住宅ローンの固定金利を上げたのです。銀行の調達金利が上がったわけではありませんので、金利を上げた分だけ銀行の利益が増えます。これは「建前」として金利を上げられる状態になったから上げただけのことです。

【図表1】コロナショック前後の固定金利(フラット35)の推移

つまり裏を返せば、今後2021年3月の決算月に向けて住宅ローンの利用者を集めるため、あえて下半期にかけて固定金利を下げてくる可能性もあると考えています。

変動金利:米国の政策金利が下がり、変動金利も下がった

住宅ローンの変動金利の調達金利は、"日銀の政策金利だ"という建前になっています。これも「建前」と言う理由は、完全に日銀の政策金利と連動しているわけではないからです。あくまで銀行は「後から価格を上げられる商品だ」という認識のもとで金利を付けているにすぎません。ただ、日銀に気を使って最も近い動きをすると言っているだけのことです。

政策金利とは、中央銀行(日本では日本銀行)が市中銀行に融資する際の金利を言います。これは中央銀行の金融政策によって決められます。中央銀行は景気を良くするために投資や消費を促進したいときは政策金利を下げます。これが金融緩和というものです。反対に景気の過熱を抑制したいときには投資や消費をしにくくするために政策金利を上げます。これを金融引き締めといいます。

つまり日銀が政策金利を下げれば、民間銀行はその政策意図をくみ取って住宅ローンの変動金利を下げ、日銀が政策金利を上げれば、民間銀行はその政策意図をくみ取って住宅ローンの変動金利を上げると言っているのです。

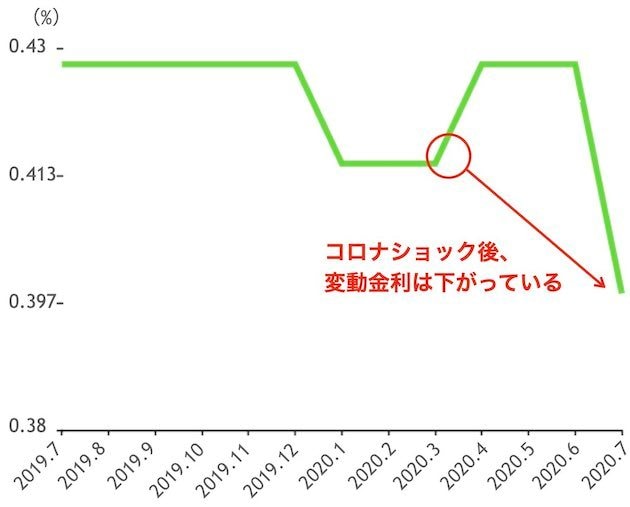

図表2のように、コロナショック後の2020年7月にはネット銀行を中心として金利が下がり、0.4%を切るネット銀行が複数出てきましたね!

【関連記事はこちら】>>住宅ローン変動金利、またも引き下げ! ジャパンネット銀行(現・PayPay銀行)が史上最低の0.38%に

【図表2】コロナショック前後の変動金利推移

これらネット銀行が変動金利を引き下げた背景には、米国の中央銀行であるFRB(連邦準備理事会)が「2022年末までは今のゼロ金利政策を継続する」という声明を発表したことがあると思われます。

米国の政策金利と日本の変動金利の間には直接の因果関係はありません。しかし、「米国が2022年まで利上げしないなら、日本がそれ以前に上げることは考えられない」というセールストークで、わたしたち利用者に変動金利を勧めやすいという面があります。

一方で、変動金利は毎月または半年ごとの金利見直しのタイミングで銀行独自の判断で金利を上げることができます。前述したように銀行は「後から価格を上げられる商品だ」と考えているのです。低金利が続くという建前のもとで、随時金利を上げられる変動金利タイプに利用者を集めているという見方もできるのです。

下がった変動金利で住宅ローンを借りるべきか?

変動金利はいつでも金利を上げられるとはいえ、コロナ不況はまだまだ長引きそうです。それに変動金利が上がると決まったわけではありません。ずっと上がらずにローン完済までいく可能性だってあるのです。ならば、金利の上がった固定金利よりは、金利の下がった変動金利で借りるのが得策なのでしょうか?

わたしは常々、著書やブログで金利の「%」ではなく、毎月返済額の「円」で判断すべしと発信しています。金利の「%」なんて、タダの数字にすぎないのですよ、わたしたちにとってのリアルは毎月の返済額なのです。

たとえば、金利0.38%と0.76%を比較すると、倍の差があるかのように感じますよね? しかし、わたしたちが毎月実際に払う金額が倍になるわけではありません。典型的な例で比較した結果が図表3です。

【図表3】変動金利と固定金利を金利と返済額で比較してみると

条件:借入額3000万円、35年元利均等返済、ボーナス払いなし

倍になるのは利息の部分だけです。そして元々が低金利ですから、利息が倍になったことで増える返済額は、決して毎月の家計に大きな影響を与えるものではありません。金利から受ける印象よりも、リアルに自分が毎月いくら払うのか? 毎月の返済額、つまり金額が大事なのです。金利の低さだけで「半分だ」と先入観を持ってしまうと判断を誤ってしまう恐れがあるのです。

変動金利では、希望額を借りられない可能性も

また、低金利の代償として、借入可能額の上限にも厳しい審査が反映されることがあります。変動金利の適用金利では毎月の返済額が少なくなりますが、審査をする際は金利の上昇も見込んだ金利で行うため、融資可能額が自分の希望額に満たないということもあります。そうなるといくら低金利でも諦めるしかありません。

まとめ~今後は長期金利が下がる可能性も!

保険として固定金利でも審査を通しておこう

前述のように、毎年3月の需要期には各銀行が金利を下げる傾向がありますが、その影響もあり、固定金利は少し割高な水準で推移しています。

また、この記事では執筆時点(2020年7月中旬)に入手可能な公開情報を基礎として予測を立てていますので、その後の状況の変化によって長期金利の動向が変化することは十分にあり得ます。特に最近では、コロナウイルス感染第2波に対する懸念が日に日に大きくなっており、そのリスクを反映した長期金利が再び大きく下がる(=固定金利が下がる)可能性もあります。

住宅ローンの申し込みから実行までは、おおむね6週間は必要です。固定金利が下がってお得度が増したときの保険として、前もって固定金利でも本審査まで通しておくことをおすすめします。

【関連記事はこちら】>>住宅ローン金利(132銀行・1000商品)を比較して、お得なローンを探そう! 住宅ローンのプロが、変動・固定の金利推移を解説!

| 132銀行を比較◆住宅ローン実質金利ランキング[新規借入] |

| 132銀行を比較◆住宅ローン実質金利ランキング[借り換え] |

|

|

| 【金利動向】おすすめ記事 | 【基礎】から知りたい人の記事 |

| 【今月の金利】 【来月の金利】 【2025年の金利動向】 【変動金利】上昇時期は? 【変動金利】何%上昇する? |

【基礎の8カ条】 【審査】の基礎 【借り換え】の基礎 【フラット35】の基礎 【住宅ローン控除】の基礎 |

新規借入2026年6月最新 主要銀行版

住宅ローン変動金利ランキング

※借入金額3000万円、借入期間35年で試算

- 実質金利(手数料込)

- 1.065%

- 総返済額 3582万円

- 表面金利

- 年0.930%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,710円

①「がん・4疾病50%+全疾病+月次返済保障」が割安!

②住宅ローン金利優遇割ならダントツの低金利

③KDDIグループのインターネット銀行で全国に対応

- KDDIグループのネット銀行で、変動金利は業界トップクラスの低金利

- 団信が充実しており、「がん・4疾病50%保障団信」「全疾病保障」「月次返済保障」が割安で付帯

- ネットだけで契約を完了でき、仮審査は最短当日回答、本審査は最短2~3営業日で回答など、審査スピードも速い

関連記事 auじぶん銀行の金利推移、審査基準、注意点は?

関連記事 auじぶん銀行の金利推移、審査基準、注意点は? ![]()

住宅ローン(事務手数料型)・変動金利

- 実質金利(手数料込)

- 1.080%

- 総返済額 3591万円

- 表面金利

- 年0.945%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,918円

疾病保障付住宅ローンの「保険料支払型」は若い時の保険料が安く、中途解約もOK

- 民間金融機関の中で住宅ローンの取扱残高ナンバーワン※日本国内。2007年3月時点より現在まで

- オプション団信の疾病保障付住宅ローンは保険料を毎月支払うタイプがあり、いつでもオプション団信だけ中途解約ができて使い勝手がいい

- 事前審査は来店不要。WEB利用で一部繰り上げ返済手数料が無料

プロの評判・口コミ

淡河範明さん

住宅ローンの商品設計は、いろいろ評価できると思います。一時期金利が低くなって競争力が高い印象でしたが、最近はそうでもありません。商品をよく改定するのでわかりにくい部分もあります。

ただし、実際の現場のスタッフは顧客本位の対応で積極的に相談に乗ってくれます。

審査は厳しい面も、やや緩い面もあるように感じますが、ルールを厳格に守る印象が強いです。住宅を投資用にしていたら、直ちに全額回収をしようとするような厳しさがあります。

「疾病保障付住宅ローン」については、金利を上乗せするタイプか、毎月別途支払う「保険料支払型」が選べます。「保険料支払型」は若いうちの保険料は安く、途中解約もできるというメリットがありますが、年齢とともに掛金が上がっていくタイプなので、住宅ローン残高が少なくなってきたら中途解約するなどの対応をしたいところです。

注文住宅を建設する際は、注意が必要です。本審査の時点で「工事請負契約」が必要になります。また、土地を先行購入するための融資には応じてくれますが、建設資金を分割支払いする場合には、例外はありますが応じてくれません。融資実行と支払タイミングが合わせづらく、状況によっては使いにくいです。

関連記事 三菱UFJ銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 1.085%

- 総返済額 3593万円

- 表面金利

- 年0.950%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,988円

①ネット銀行の好金利を店頭相談で申し込める!

②51歳以下なら3大疾病保障特約(50%)が無料で基本付帯

③新規借入なら、注文住宅で必要な「つなぎ融資」に対応

- SBIマネープラザは、証券、保険、住宅ローンなどを取り扱う、SBIグループのマネー相談プラザ

- 全国8店舗において対面で相談できるので、初心者でも安心

- 変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っており、2種類の住宅ローンを比較して申し込める

プロの評判・口コミ

淡河範明さん

SBIグループの企業で、変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っています。

住信SBIネット銀行の住宅ローンについては、住信SBIネット銀行自身で販売しているローンとは商品性が若干違います。融資実行時までに住宅建築にかかる土地購入代金等が必要な人に対しては、「つなぎ融資」の取扱いがあるのです。

また、店舗販売専用の商品なので、店舗で相談しながら手続き出来ます。ただし、住宅ローン相談窓口は全国に8店舗しかないため、居住地域によっては利用が困難です。

審査は住信SBIネット銀行と同じだと思っていいです。また、事務手続きに比較的時間がかかります。

関連記事 SBIマネープラザの金利推移、審査基準、注意点は? -

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

|

保証料や団信などの諸費用がほとんど無料  |

|

132銀行の住宅ローンを比較 >>返済額シミュレーションで、全銀行の金利を一気に比較・調査

|

- 年収に対して安心して買える物件価格は?

-

- ・年収200万円で妻が妊娠中の家族の上限は1600万円!?

- ・年収250万円の単身者の上限は1800万円!?

- ・年収300万円の4人家族の上限は1800万円!?

- ・年収350万円の2人家族の上限は2100万円!?

- ・年収400万円の単身者の上限は2500万円!?

- ・年収450万円の4人家族の上限は2000万円!?

- ・年収500万円の4人家族の上限は3000万円!?

- ・年収600万円の3人家族の上限は3500万円!?

- ・年収600万円の40代独身の上限は3000万円!?

- ・年収700万円の共働き夫婦の上限は5000万円!?

- ・年収800万円の3人家族の上限は4500万円!?

- ・年収1000万円の30代4人家族の上限は5000万円!?

- ・年収1000万円の40代4人家族の上限は3500万円!?

- ・年収1000万円の50代夫婦の上限は3000万円!?

※サイト内の金利はすべて年率で表示

プロの評判・口コミ

淡河範明さん

auじぶん銀行の魅力は、業界トップクラスの変動金利です。変動金利が大好きな人なら、最上位にすすめたいですね。最大2億円まで借りられるのも大きなポイントです。

審査に関しては、めちゃくちゃ早いです。申し込んでから基本的には1ヶ月以内に融資実行ができるので、急いでいる場合にはありがたい。「今月中に融資して欲しい」とアピールすれば、審査がスムーズに運びやすいです。

団信では「がん・4疾病50%保障団信」が無料で付いているプランもあり、通常の団信より手厚いと言えます。通常、保障を厚くするのであれば、金利を上乗せする必要がありますが、無料でつくのは魅力です。