2023年12月、住宅ローン金利の上昇が始まるのではないかといった心配の声が上がっています。銀行員の私には金利の予想などできませんし、特にお客さまに対しては個人的見解も含め、不確かな予想や見通しなどは申し上げることができません。しかし、その一方で「もしも金利が引き上げられる時が来たなら、そのとき何が起きるか?」はシミュレーションできます。予想や想像ではなく、金利上昇局面において銀行員が対処することは決まっているからです。そしてその時、借り手は銀行に選別されることになるでしょう(金融ライター・加藤隆二、現役銀行員)。

住宅ローン金利引き上げは過去にあったのか?

2022年の年末から日銀は金融政策を変更し、徐々に金融引き締めを始めています。これに反応して、住宅ローン金利の一部はすでに上昇しています。とはいえ上昇しているのは、まだ新規に借り入れる固定金利だけで、その上昇幅もわずかであり、依然として低金利の状態が続いています。また現在、返済している人の変動金利については上昇せずそのままです。

しかし、わずかとはいえ上昇した金利があることは事実で、「今後どうなるのか?」と心配する声が上がっています。そこで、将来の金利を考えるため、これまでの住宅ローン金利の推移を振り返ってみましょう。

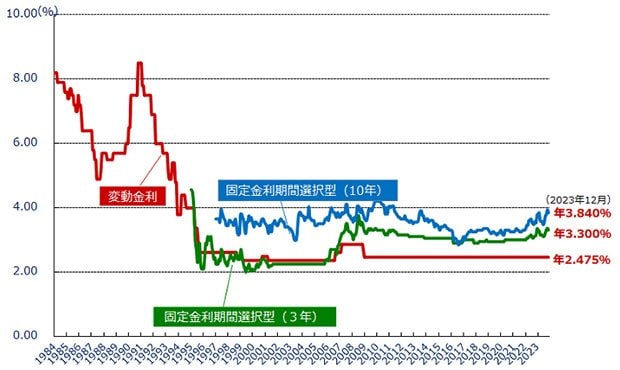

住宅ローン金利引き上げはあったのか?〜バブル前後から30年

過去を振り返って見た場合、瞬間風速的な微動はあっても、返済中の住宅ローン金利が引き上げられたことはありません。というより、金利引き上げになるタイミングが来なかったのです。

この記事を執筆しているのは2023年12月ですが、30年以上前のいわゆる「バブル」期から現在まで、銀行が返済中の住宅ローン金利を引き上げたことがなかったという事実は、金利の推移を見ればわかります。

バブル期〜現在までの住宅ローン金利(変動金利/優遇前の店頭表示金利)

- (1)バブル経済前(1988年)からバブル経済絶頂(1990年〜1991年)の短期間で、住宅ローン金利は5%未満から史上最高記録の8.5%まで一気に急上昇

- (2)バブル経済崩壊(1991年)からは金利が下降を続けて現在に至る

民間金融機関の住宅ローン金利推移(変動金利など)

【結論】過去30年、銀行が住宅ローン金利を引き上げたことはない

金利推移を見ると、バブル経済前からバブル経済期にかけては、確かに金利が急上昇したこともありました。

しかしこの頃は、民間の住宅ローンより住宅金融公庫(現在のフラット35)のほうが低金利で利用者も多く、銀行ローンは押されている状態でした。

バブル期なので、お金がある人は金利上昇などに関係なく、どんどん返済していた時代(例・山が売れて数億円の金が入り、住宅ローンを一括完済したなど)だったので、住宅ローン金利が引き上げられ、返済が増えて困った人は多くなかったと考えられます(そうした記録や記事などが見つけられなかったことから、当時は大きな問題にならなかったと考えます)。

そして、バブル経済崩壊後は読者のみなさんもご存じのように、住宅ローン金利は下降を続けて今に至っています。その間、実際には短期間(平成6年、平成20年頃)に少しだけ住宅ローン金利は上昇することがあっても、その後にはすぐ下降したので、ここも影響を受けた人は多くないと思われます。

【結論】

バブル経済前後の金利上昇時には、そのあおりを受けた人は少なく、またバブルが崩壊してから現在に至るまで、後は金利下降がつづいたことから、過去に住宅ローン金利の引き上げはなかったと銀行員は考えます。

しかし、過去に金利引き上げがなかったといっても、未来はどうなるかわかりません。また昨今の金利情勢や報道を見て銀行員の私には、住宅ローン金利という船が、金利引き上げの方向に行き先を変え進んでいるような気がしてなりません。

そこで、もしも住宅ローン金利が引き上げられたとき何が起きるのかを銀行員が解説します。

【関連記事はこちら】>>住宅ローンの10年後の金利は? 12銀行の変動金利見通しと、リスクを抑える方法を紹介

住宅ローン金利が引き上げられる時、何が起きるのか?

ここからは「住宅ローンを借りている人の金利が引き上げられることになった」という仮定で進めていきます。なお、住宅ローン金利は固定金利と変動金利に分けられますが、固定金利で借りている方の金利は上昇しないので、この記事では変動金利の引き上げについて説明します。

では、住宅ローン金利の引き上げが決まると銀行はどう動くのか? 銀行の公式なものではありませんが、私なりのシミュレーションを紹介します。

まず、大まかな流れとしては「金利の引き上げを銀行が決定すると、ホームページなどで公表、あるいは事前に察知して報道されるかもしれない。そして銀行が金利引き上げを納得してもらうための交渉に動き始める」といった流れになります。

ではこれを、もう少し細かいタイムラインとして見てみましょう。

住宅ローン金利が引き上げられる時のフロー

- 1.金利引き上げの公表

- 2.銀行内部の体制や準備

- 3.金利引き上げの交渉と借り換えへの防御

- 4.金利引き上げの手続き

- 5.引き上げ後・返済額の変化

フロー1.金利引き上げの公表

銀行の公式HPで、金利の引き上げをお知らせします。その時も「金利変更についてのお知らせ」など、他の商品宣伝や「詐欺にご注意!」といったリリースと同じような画面でサラッと流すと思われます。なぜかというと、そもそもネガティブな情報なので、いかにも普通のお知らせといった感じにしたほうがよいからです。

ただし、事前に金利引き上げを察知して報道されるなどで、大きく問題化することも予想されますので、そうなった場合は「【重要なお知らせ】住宅ローンを返済いただいている一部のお客様への金利変更について」などと、少しだけ重めの情報発信になるかもしれません。そして「引き続き有益な情報提供をします。また返済についてのご相談なども親身になって対応しますのでご安心ください」といった内容で結び、とにかく銀行側は金利引き上げは既定路線で当然のことといった姿勢を貫くことが予想されます。

フロー2.銀行内部の体制や準備

金利引き上げが決定された場合、公表する前から、銀行内部では体制づくりと事前準備をします。

<本社・本部>

- ・専門プロジェクトチームを組成し、トラブル防止や他行への流出防止を図る

- ・金利引き上げの対象者をリストアップして、支店ごとにリストを渡す

- ・金利引き上げのルールや引き上げ幅など基本方針、マニュアルを制定

↓

<支店>

- ・リストに基づき担当者が、責任をもって金利引き上げを進める

- ・この場合は「銀行員1人当たり顧客何百人」とか、支店のテリトリーの中で「◯◯地区は加藤」などといったように、割り当てられます

- ・そして銀行員個人には、担当する顧客全員から金利引き上げの同意を得ることがノルマとなり、全員からは同意を得られなかったとか、借り換えされた等の場合は人事考課に影響するので銀行員も必死になる

- ・金利引き上げ交渉時のセールストーク付きのマニュアルを作成したり、本社に担当者を集めて、金利引き上げ交渉の研修などを行う場合もある

フロー3.引き上げ交渉と借り換えの防御

あまり大声では言えない話ですが、実は、金利の引き上げは全員一律に同じ上げ幅になるとは限りません。

たとえば住宅ローンの変動金利が0.5%引き上げられることになった場合でも、顧客ごとに上げ幅が違ったり、異なる対応となる可能性があります。ここは記事でも中心的な部分なので、より詳しく解説していくことにします。

- 1.預金残高1千万円以上、あるいは投資運用の残高が500万円以上の顧客

- → 0.3%までの引き上げでも可

- 2.上場企業勤務者

- → 0.2%程度の引き上げでも可

- 3.上記以外

- → 一律0.5%の引き上げとする

- 4.延滞者、リスケ(返済を一時的に軽減する救済策)中の顧客

- → 原則として一律の水準で引き上げる。破綻するリスクが高いとか、ギャンブル癖があり、督促しても無視するなど返済状況に問題が大きいと判断すれば、他の人より高めになる可能性もある。ただしリスケ中の人については、監督官庁などの顔色を見ながら、返済困難な人をいじめているなどと捉えられないように配慮しながら、金利の引き上げ幅を検討する

このような対応となる理由としては、たとえば預金残高が多い人なら、投資や運用商品の販売見込み先として期待できるので、引き上げ幅を抑えて優遇するとか、上場企業勤務者や公務員は他行に借り換えをされる恐れがあるので優遇、といった考え方に基づいています。そして、そういった優遇の理由がない人なら、規定通りの引き上げになるのが原則です。

またリスケをしている人は、原則として金利を引き上げないのが通常時の決まりですが、金利情勢に基づき一律で引き上げをする場合は、原則としてリスケ中の人も引き上げの対象になります。しかし、実際に引き上げをするかは金融機関の判断になるでしょう。

そのほか、延滞を繰り返している人なども規定通りの引き上げとなります。もちろん延滞しているからといって、他の一般的な水準より一律で高く引き上げられるなどペナルティー的な対応をされるようなことは、まずありません。ただし個別の判断で非常にリスクが高い顧客と判断された場合などは、他の一般的な引き上げより高くなる可能性はあります。

以上のような「金利引き上げのルール」を決めて、銀行員がお客さまに納得してもらうように交渉をしていきます。

ここまでの説明は、あくまで一つの仮定であって、実際は銀行ごとにそれぞれ対応が違ってくるとは思いますが、共通するのは顧客を選別して対応するという点で、銀行も営利企業として、自社の経営を考えて顧客を選別する可能性はあるのです。

銀行員による説明・交渉がどのように行われる?

次に、具体的な説明や交渉についてシミュレーションしましょう。

まず、金利引き上げに関する利用者宛ての通知を発送します。その際には「金利引き上げにご同意を頂ける場合は『同意する』の欄に◯印をご記入ください」といった返信はがき付きで発送する場合もあります。そして、ここまでで金利引き上げに同意する顧客は、このあと金利引き上げの処理に進みます。

いっぽう「同意しない」との返答があったり、まったく返信がなかったりした場合は銀行員が一軒一軒、電話で顧客の意向を確認します。さらに、電話で同意が得られなかったり連絡がつかなかったりすると、今度は自宅を訪問し説明することもあります。

ここまでの流れは一つの例であり、実際にはその時が来ないとどうなるか予想できません。たとえば時代の変化で、金利引き上げの意向確認もメールのやり取りなどになるかもしれません。

ただし重要なのは、金利が引き上げられるという情報を、対象になるすべての顧客に伝えることで、そのためにいろいろな手段、方法で銀行員が動くのです。銀行はそこまでしないと、あとになって金利引き上げになった顧客から「金利が引き上げになったなんて聞いてないよ!」などと言われる可能性もあり、こうした苦情や問題が大きくなると、銀行の運営自体にも問題ありとして、金融庁などから厳しい目で見られる恐れもあるのです。

なお、金利情勢の変化などで、住宅ローンの金利が引き上げになるのは、どの銀行でも契約に基づきあらかじめ決められていることです※参考①。そのため、同意を得られなくても金利は引き上げられますし、連絡がつかない人や、案内状が転居で届かない人も金利は自動的に引き上げられる※参考②ので、この点は覚えておいてください。

※参考① 三菱UFJ銀行「消費者ローン契約規定」第25条(利率の変更)

1.ローン契約による借入について変動金利が適用される場合に利率変更の基準となる利率を「基準利率」といい、利率は基準利率の変動に伴い基準利率の変動幅と同一幅で引下げまたは引上げられるものとします。(下線は筆者)

※参考② 三井住友銀行「ローン規定」第12条(届出事項)

1.氏名、住所、印鑑、電話番号その他銀行に届け出た事項に変更があったときは、借主は直ちに銀行に書面で届け出るものとします。

2.借主が、前項の届出を怠るなど借主の責めに帰すべき事由により、銀行が借主から最後に届出のあった氏名、住所にあてて通知または送付書類を発送した場合には、延着しまたは到着しなかったときでも通常到着すべきときに到着したものとします。(下線は筆者)

フロー4.金利引き上げの手続き

ここまでの説明にもありましたが、金利の引き上げなど顧客にとって不利になることは同意を確認するのが基本です。そのため、自動的に引き上げられるという契約だったとしても、顧客から同意をもらうのが大原則になります。

まず同意の返答があった人は、変更の時期を決めて自動的に変更処理をします。これは、同意を得た都度など個別に対処すると事務手続きも膨大なものになるからで、「◯年の12月末日」といったように変更日を決め、そこまでに同意を得た顧客と、同意がなく無返答でも変更できる顧客をまとめて変更する流れです。こうした一括処理の場合は、同意をしたことでその他に書類に署名するなどの手続きは不要になるかもしれませんが、銀行によっては意思確認の書類として「変更契約証書」などの書類が追加で必要になる可能性もあります(私の勤務する銀行は保守的なので、おそらく同意をもらっても、追加で変更契約証書などの書類を顧客からもらうと思います)。

一方、「金利引き上げには同意できない!」など苦情に発展している人とか、金利変更に関してトラブルなどに発展した人は、とりあえず手続きを保留にして交渉を続け、最後には納得してもらうか、納得しなくても契約だからと自動的に引き上げるようになります。またそのときには、すぐ同意した人との不公平感をなくすため、保留した期間の金利引き上げもさかのぼって対応することも考えられます。

フロー5.引き上げ後・返済額の変化

金利が引き上げられた場合、そのあとの返済額などの変化は、金利引き上げのタイミングにもよりますが、多くの銀行は以下のような流れになります。

まず金利引き上げが決定になると、原則として4月か10月のうちその時点で早いほうの月から金利が変更となります。そして、さらにその3カ月後から新金利が返済に反映されることになります。少しややこしいですが、まず金利の見直しは4月と10月(5月と1月などの銀行もある)の年2回のタイミングでしか実施しない決まりで、さらにそこで決まった新金利もすぐに適用はされず、3カ月後から新しい金利が反映されるという流れなのです。これを「変動金利の年2回見直し」と表現しています。

例)2月に銀行で金利引き上げが決まる

→金利の見直し(変更)は4月

→新金利の適用は7月から

このような流れで新金利が適用されるのですが、すぐに返済額が増えるわけではありません。これは、当初(住宅ローンを借りた時)から5年間、あるいは金利変更があってから5年間は、途中に金利変動があっても返済額自体は変わらないことになっています(これがいわゆる「返済額5年間固定ルール」)。

また5年経過したあとに、やはり金利が低下せず返済額が増えることになったとしても、直前の返済額に対し125%以上には増やさない(例・毎月10万円で返済していたなら、金利が急上昇しても12万5000円を超えることはない「返済額125%ルール」)という防御機能もあるなど、変動金利が上昇したときへの安全装置・防御装置的なものとして一定の安心感はあります。

しかしながら、これらの防御機能が働いている間は、毎月返済額に占める金利が増えるため、元本返済が進まなくなります。また、結局は支払うべきものを先送りしているだけなので、将来の支払いが過酷になる可能性もあるのです。

【関連記事はこちら】>>変動金利の住宅ローンは、金利が何%まで上昇すると考えれば破綻しないで済むのか?

まとめ

今後、仮に金利が上昇局面を迎えたからといっても、住宅ローンの金利引き上げが必ずあるとは限りません。また銀行も他社と競争をしているので、営業戦略として金利引き上げをしない(引き上げできない)といったところも出てくる可能性があります。

一方、金利の引き上げがあれば、同時に借り換え合戦も始まるはずだと銀行員の私は考えています。なぜなら、返済中の顧客金利は経営判断で必要だと引き上げをしても、他行からの借り換えはその銀行にとって新規の借り入れと同じなので、最大限に優遇した低金利を提示してくるかもしれません。

過去を振り返ると、住宅ローンの金利引き上げは今まで起きてはこなかったのですが、事業資金融資で融資先企業の業績に応じ、適正な金利を確保するという観点で返済中の融資金利を引き上げることはあります。ここで紹介した内容は、そういった「現実の金利引き上げ交渉の現場」で行われていることです。

もちろん、こうした金利引き上げの交渉は、もちろん全ての人が納得してくれるわけではありません。しかし解説のように、金利引き上げは決定事項であり、引き上げられることがあるのも契約時に同意済みなので、拒否しても最終的に金利は自動的に引き上げになります。要は、引き止めたい人には優遇措置を取りますが、そうでない人は「金利引き上げに納得できなくても引き上げはしますので、あとはご自由に」「借り換えしたければどうぞ」という理屈なのです。

住宅ローン金利が引き上げられるときに、銀行は顧客の選別をしてくるでしょう。そして回避する方法はなかなか見つからないと思います。しかし、毎月返済を滞納して銀行の選別から漏れてしまわないように、返済はしっかり続けていただきたいと、銀行員の私は強く感じています。

| 132銀行を比較◆住宅ローン実質金利ランキング[新規借入] |

| 132銀行を比較◆住宅ローン実質金利ランキング[借り換え] |

|

|

| 【金利動向】おすすめ記事 | 【基礎】から知りたい人の記事 |

| 【今月の金利】 【来月の金利】 【2026年の金利動向】 【変動金利】上昇時期は? 【変動金利】何%上昇する? |

【基礎の8カ条】 【審査】の基礎 【借り換え】の基礎 【フラット35】の基礎 【住宅ローン控除】の基礎 |

新規借入2026年7月最新 主要銀行版

住宅ローン変動金利ランキング

※借入金額3000万円、借入期間35年で試算

- 実質金利(手数料込)

- 1.065%

- 総返済額 3582万円

- 表面金利

- 年0.930%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,710円

①「がん・4疾病50%+全疾病+月次返済保障」が割安!

②住宅ローン金利優遇割ならダントツの低金利

③KDDIグループのインターネット銀行で全国に対応

- KDDIグループのネット銀行で、変動金利は業界トップクラスの低金利

- 団信が充実しており、「がん・4疾病50%保障団信」「全疾病保障」「月次返済保障」が割安で付帯

- ネットだけで契約を完了でき、仮審査は最短当日回答、本審査は最短2~3営業日で回答など、審査スピードも速い

関連記事 auじぶん銀行の金利推移、審査基準、注意点は?

関連記事 auじぶん銀行の金利推移、審査基準、注意点は? ![]()

住宅ローン(事務手数料型)・変動金利

- 実質金利(手数料込)

- 1.080%

- 総返済額 3591万円

- 表面金利

- 年0.945%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,918円

疾病保障付住宅ローンの「保険料支払型」は若い時の保険料が安く、中途解約もOK

- 民間金融機関の中で住宅ローンの取扱残高ナンバーワン※日本国内。2007年3月時点より現在まで

- オプション団信の疾病保障付住宅ローンは保険料を毎月支払うタイプがあり、いつでもオプション団信だけ中途解約ができて使い勝手がいい

- 事前審査は来店不要。WEB利用で一部繰り上げ返済手数料が無料

プロの評判・口コミ

淡河範明さん

住宅ローンの商品設計は、いろいろ評価できると思います。一時期金利が低くなって競争力が高い印象でしたが、最近はそうでもありません。商品をよく改定するのでわかりにくい部分もあります。

ただし、実際の現場のスタッフは顧客本位の対応で積極的に相談に乗ってくれます。

審査は厳しい面も、やや緩い面もあるように感じますが、ルールを厳格に守る印象が強いです。住宅を投資用にしていたら、直ちに全額回収をしようとするような厳しさがあります。

「疾病保障付住宅ローン」については、金利を上乗せするタイプか、毎月別途支払う「保険料支払型」が選べます。「保険料支払型」は若いうちの保険料は安く、途中解約もできるというメリットがありますが、年齢とともに掛金が上がっていくタイプなので、住宅ローン残高が少なくなってきたら中途解約するなどの対応をしたいところです。

注文住宅を建設する際は、注意が必要です。本審査の時点で「工事請負契約」が必要になります。また、土地を先行購入するための融資には応じてくれますが、建設資金を分割支払いする場合には、例外はありますが応じてくれません。融資実行と支払タイミングが合わせづらく、状況によっては使いにくいです。

関連記事 三菱UFJ銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 1.085%

- 総返済額 3593万円

- 表面金利

- 年0.950%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,988円

①ネット銀行の好金利を店頭相談で申し込める!

②51歳以下なら3大疾病保障特約(50%)が無料で基本付帯

③新規借入なら、注文住宅で必要な「つなぎ融資」に対応

- SBIマネープラザは、証券、保険、住宅ローンなどを取り扱う、SBIグループのマネー相談プラザ

- 全国8店舗において対面で相談できるので、初心者でも安心

- 変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っており、2種類の住宅ローンを比較して申し込める

プロの評判・口コミ

淡河範明さん

SBIグループの企業で、変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っています。

住信SBIネット銀行の住宅ローンについては、住信SBIネット銀行自身で販売しているローンとは商品性が若干違います。融資実行時までに住宅建築にかかる土地購入代金等が必要な人に対しては、「つなぎ融資」の取扱いがあるのです。

また、店舗販売専用の商品なので、店舗で相談しながら手続き出来ます。ただし、住宅ローン相談窓口は全国に8店舗しかないため、居住地域によっては利用が困難です。

審査は住信SBIネット銀行と同じだと思っていいです。また、事務手続きに比較的時間がかかります。

関連記事 SBIマネープラザの金利推移、審査基準、注意点は? -

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

|

保証料や団信などの諸費用がほとんど無料  |

|

132銀行の住宅ローンを比較 >>返済額シミュレーションで、全銀行の金利を一気に比較・調査

|

- 年収に対して安心して買える物件価格は?

-

- ・年収200万円で妻が妊娠中の家族の上限は1600万円!?

- ・年収250万円の単身者の上限は1800万円!?

- ・年収300万円の4人家族の上限は1800万円!?

- ・年収350万円の2人家族の上限は2100万円!?

- ・年収400万円の単身者の上限は2500万円!?

- ・年収450万円の4人家族の上限は2000万円!?

- ・年収500万円の4人家族の上限は3000万円!?

- ・年収600万円の3人家族の上限は3500万円!?

- ・年収600万円の40代独身の上限は3000万円!?

- ・年収700万円の共働き夫婦の上限は5000万円!?

- ・年収800万円の3人家族の上限は4500万円!?

- ・年収1000万円の30代4人家族の上限は5000万円!?

- ・年収1000万円の40代4人家族の上限は3500万円!?

- ・年収1000万円の50代夫婦の上限は3000万円!?

※サイト内の金利はすべて年率で表示

プロの評判・口コミ

淡河範明さん

auじぶん銀行の魅力は、業界トップクラスの変動金利です。変動金利が大好きな人なら、最上位にすすめたいですね。最大2億円まで借りられるのも大きなポイントです。

審査に関しては、めちゃくちゃ早いです。申し込んでから基本的には1ヶ月以内に融資実行ができるので、急いでいる場合にはありがたい。「今月中に融資して欲しい」とアピールすれば、審査がスムーズに運びやすいです。

団信では「がん・4疾病50%保障団信」が無料で付いているプランもあり、通常の団信より手厚いと言えます。通常、保障を厚くするのであれば、金利を上乗せする必要がありますが、無料でつくのは魅力です。