住宅ローン金利が徐々に上昇しています。特に変動金利で借りている人は金利が急上昇した際、毎月の返済よりも金利の方が高くなるという、恐怖の「未払利息」が発生して、返済が滞る可能性もあります。この未払利息は、実は過去に一度発生した歴史があるのですが、その情報はほとんどありません。過去の銀行の対応と、次の金利上昇時にどんな対応をするのか予想します(金融ライター・加藤隆二、現役銀行員)。

未払利息は発生していた!〜住宅ローン30年史

私は1990年のバブル絶頂期の入社です。数年前、「(仕返しは)倍返しだ」というキャッチフレーズで有名になった半沢直樹の主人公と、おそらく同期入社です。もっとも彼のような派手な浮き沈みもないので、当時も今も銀行員です。

今回は、金利が徐々に上昇基調にあるということで、住宅ローン金利の過去の推移を振り返り、「未払利息」が発生するような金利の急上昇時に、銀行はどう対応するのかを予想したいと思います。

住宅ローン金利の変遷

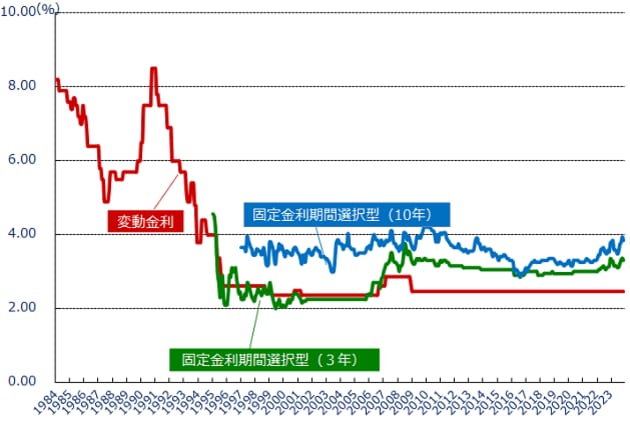

住宅ローンの変動金利(店頭表示金利のこと。詳細は後半で説明)を、データが残っている時期から年表形式で振り返ると、主に以下のようになります。

| 時期 | 変動金利 (店頭) |

トピックス |

|---|---|---|

| 昭和62年(1987年) | 5%程度 | バブル経済突入前は5%だった |

| 平成2年(1990年)10月 | 8.5% | バブル絶頂のピークで、一気に金利上昇。ただしピークは短かった |

| 平成3年(1991)年〜 平成4年(1992)年 |

7.5%〜5.7% | 金利は6%を割り込む水準まで一気に下落 バブル崩壊はこの頃といわれている |

| 平成5年(1993)年 | 4.8% | 旧・住宅金融公庫と銀行金利がほぼ横並びとなる |

| 平成7年(1995)年 | 2.625% | 金利低下がやや鈍化 |

| 平成11年(1999)年 | 2.375% | ここが最低水準。その後、多少の上下はあったがほぼ同レベルで現在に至る |

※店頭金利はいわゆる「定価」であり、実際の融資金利はそこから優遇幅を引いた表面金利(対顧客金利)になります。なお優遇幅は、時期によって違うほか、顧客の信用力によっても変化します。

参考資料を見ると、実はバブルより前から金利は高水準で、バブル前に一旦下降傾向のときもあったようです。またバブルの時期(1988年頃~1991年2月・諸説あり)を物語るように金利が変動していたこともわかります。

では、この中からいくつかの時期を切り取って、その時期に何が起きていたか?を説明したいと思います。

【未払利息が発生】バブル絶頂1990年頃

1990年、バブル経済が絶頂を迎えて、金融引き締めが図られたことで金利が急上昇。わずか1年程度の間に、5%から8.5%まで金利が急上昇しました。そのため、バブル期に短期間ですが民間銀行の住宅ローンで未払利息が発生したケースもあったといわれています。

未払利息とは、変動金利の住宅ローンで急激に金利が上昇し、毎月支払う利息が本来の返済額よりも多くなってしまうこと。通常の返済ペースでは利息を払いきれないことからこう呼ばれます。こうなると元本が減らないどころか借金が増え続けるという危険な状態で、住宅ローン破綻をする可能性が一気に高まります。

未払利息が発生する仕組みは?

住宅ローンの変動金利には、以下の3つの防御機能(激変緩和措置)があります。多くの銀行が以下のルールを導入しています。

1、金利・年2回見直しルール

金利は毎日とか毎週などの短期間で変わることはない、原則は年2回見直し(最近は、年2回以外の銀行もある)

2、返済額5年間固定ルール

返済開始から5年、次の5年というサイクルの最中は金利が急上昇(下降も)しても返済額(口座から引き落とされる金額)は変わらないルール

*返済額は変わらなくても、元金と利息の組み合わせは変動するので、金利上昇局面では金利の割合が多く、逆に元金は少なくなる

3、1.25倍(125%)ルール

5年ごとに見直される返済額は、直前返済の1.25倍より多くはならない

以上のルールがあるため、金利が上昇しても、すぐには毎月の返済額が増えないというメリットがあります。

ただし、毎月の返済額が上昇するのが5年ごとであるため、金利上昇が急激な場合は毎月返済額よりも利息の方が多くなってしまうことがあります。これを「未払利息」と呼びます。この状態だと毎月返済をしているのに、住宅ローン残高がどんどん増えていくという恐ろしい状態になります。

なお、「未払利息が発生したケースもあったといわれている」と表現したのは、公的な資料が見つからなかったからです。

ただし、先輩方に聞いてみると、1990年頃、確かに未払利息が発生していたというのです。以下は、先輩方から聞いた、当時の状況です(この時期、私は銀行に入社したての見習いだったので、実際に現場で経験した先輩方に当時のことを聞きました)。

確かに金利がピークになったとき未払利息が起きた人はいるみたいだけど、そんなに大きな騒ぎにならなかった。

それと、自分は担当するお客さんのことしか見ていなかったから、「銀行全体で何人だった?」とか、「日本全体で何人いた?」とかは、おそらく公表されなかったと思う。

(先輩A)

あの頃はバブル真っただ中で「実家の山が売れた」とか、個人が億単位の大金を普通に手にしていた時代で、わざわざ借金などせずキャッシュで家を買う人もけっこういたから、住宅ローンを借りていた人はそんなに多くなかったと思う。

それと、住宅ローンを借りていて未払利息になりそうな場合、「そんなことになるなら(未払利息が発生するなら)全部返すよ」と自己資金でさっさと完済した人もいた。

(先輩B)

あのときは、かなり早い時期に銀行本社から『未払利息が発生しそうな人のリスト』みたいなものが来て、支店の対象者を事前フォローするようにと命令があった。なぜなら『〇〇銀行で未払利息が発生!』なんてニュースになったら、客離れが起きるかもしれなかったから。

自分も対象のお客さんに『金利の変更』、つまりその人だけ特別に金利を引き下げて未払利息が発生しないようにしたんだけど、このときもお客さんに「今回は特別な対応なので、決して他言無用でお願いします」と口止めをした。なぜなら、他のお客さんからすれば不公平だと文句が出るから。秘密裏に対処したということだよ。

(先輩C)

以上の話を簡単にまとめると、「現実に未払利息は発生したが、短い期間の瞬間的なもので、また未払利息が発生した人も大人数ではなかったため社会的な問題にまでは発展しなかった」といったところでしょう。ただし瞬間的とはいえ、過去に未払利息が発生したというのは事実です。

このように先輩の話を聞いて、私もなるほどと思い、だから自分の記憶にも残っていなかったんだと納得できました。なおこれは、あくまで私の勤務する銀行の「内輪(うちわ)話」です。どの銀行も同じように対応したわけではありません。

【住宅金融公庫を狙え!】1993年頃

現在は、原則として公的ローンの方が、銀行の住宅ローンより金利は高めです。(*銀行ローンの金利種類や優遇条件にもよる)

ただしバブル期はこれが逆で、たとえば住宅ローン金利がピークの8.5%だったとき、当時の公的ローンである「住宅金融公庫(フラット35の前身)」は5.5%。銀行ローンのほうが高く、その金利差は3.0%(店頭表示金利)もありました。

しかし、バブルが崩壊した1993年頃から、銀行住宅ローン金利がどんどん下がっていったわけですが、当時の住宅金融公庫は固定金利なので金利が下がることはなく、銀行では住宅金融公庫のローンから銀行の住宅ローンへの借り換えを積極的に推進していました。実際に、私はこのころ、新築のローンよりも、住宅金融公庫でまだ高かった時期の固定金利で返済を続けている人の借り換えばかりやっていました。

なぜなら借り換えは新築より時間がかからず、手っ取り早かったからです。借り換え融資を実行して返済させれば終わりで、新築のように融資実行まで数カ月など時間がかからないのです。ただ、「自分は古いローンを奪い合っているだけで、新築など真の住宅ローンで顧客の役に立っていないなあ」と感じていたのも事実です。

【銀行同士のつぶしあい】1990年代後半から現在まで

バブル崩壊から時が経ち、金利低下も収束したあとは、金利も最低水準で長期間推移してきました。

この時期になると、もう住宅金融公庫の借り換えもやり尽くしてしまい、銀行では新築顧客の奪い合いと「銀行間の住宅ローン借り換え合戦」が起こり、現在も続いている状況です。銀行間の競争は金利競争から始まり、もう競争もできないくらいの低水準になると、今度は団体信用生命保険(団信)の差別化で顧客を呼び込むようになっています。

今後の金利上昇で、銀行はどう動く?

今、未払利息が発生したら銀行はどうする?

バブル絶頂期に未払利息が発生した際は、短い期間であり、未払利息が発生した人も大人数ではなかったため、大事にならずに済みました。

しかしそれは、「銀行が潰れることなど絶対にない」と信じられていた時代のことです。その後、多くの銀行が潰れたり合併したりして、生き残りを図ってきました。現在の状況では「困っている人には特別に金利を引き下げる」などを自主的に行う銀行はあまりないのではないかと思いますし、金融庁から強権的な指示が出されない限り、難しいというのが現状かと思います。

確かに、リーマンショック時には、多くの住宅ローンの返済困窮者が生まれたため、条件緩和(金利減免、返済期間の延長など)が政府主導で導入されました。ただし当時、困窮者の数が増えたといっても、銀行が傾くほど多かったわけではなく、政府からの補助金・公的資金導入などはなく、民間銀行の自助努力で対応できた程度の規模でした。

今後、金利が急上昇した場合、変動金利で借りている人の多くが返済に行き詰まる可能性があり、その規模はリーマンショック時に比べてべらぼうに大きくなるでしょう。個人だけでなく、法人も同様に返済に困ることになります。そのため銀行自身が自らの経営を重視するなら「困っている人に特別に金利を引き下げる」などの措置を、銀行が積極的に取れるかどうかは疑問が残ります。

参考:金融庁「中小企業等に対する金融円滑化対策について」

【関連記事はこちら】>>住宅ローン返済が苦しいなら「リスケ」の検討を!メリット・デメリットと、必要な条件を解説

まとめ

あらためて銀行の顧客への対応を振り返ってみましょう。

1990年ごろは、未払利息があれば、積極的に金利の引き下げをしてくれたなど「銀行に余力があった時代」。

2009年ごろは、金融庁に言われて(これが本音で、「金融円滑」という建前もありましたが)「仕方なく金利を引き下げた時代」。

そして将来、対象人数が多すぎると「金利引き下げも難しい時代」がやってくるかもしれません(もちろんそれ以前に、「元本カット」は過去にも例がないので、これからも絶対にないと思います…)。

往々にして私たち銀行員は「コップに半分しか水がない」とネガティブ思考タイプが多いのですが、こんなネガティブな将来予測は当たってほしくないものです。

〜固定金利から変動金利への借り換えが流行する?

あくまで個人の意見ですが、もし変動金利の低水準が今後もしばらく続いていくとして、今度は銀行住宅ローンの固定金利を変動に借り換える動きが出てくるのではないでしょうか? 過去に住宅金融公庫の借り換えに取り組んできた銀行員としては、銀行はそんな行動を取るのではとみています。

現在の銀行固定金利(固定金利と変動金利のミックス型を含む)は、そもそも「金利を引き下げたりできないかわりに固定金利」になっているとも言えるわけで、契約している銀行では(当然ながら)金利を変更することはできないはずです。でも、固定金利は上昇局面にある中で、変動金利は低水準が続いており、中にはさらに引き下げている銀行もあります。そのため、どうしても金利を下げたいなら、別の銀行で変動金利(あるいは低利の固定金利)に借り換えればいいわけです。

もちろん借り換え手数料が必要ですし、現在が固定金利なら違約金を支払わないと解約できない銀行もあります。そうしたデメリットなどを差し引いても変動金利に変更する動きは出てくるのではないか?と考えています。

そして、ここからが重要なところで(というか、本当はあまり話したくはないのですが)「金利が気になるなら『ダメで元々』と、今の銀行に相談してみては?」ということです。

住宅ローンは銀行と顧客の契約ですが、契約はあくまで契約であって、その銀行があなたを手放したくないなら、少々無理な相談でも、もしかしたら「あなただけ特別ですよ」と固定金利を変動金利に変えてくれるかもしれないのです。本来は許されないはずの全期間固定金利⇒変動金利への切り替えや手数料の免除(減額)だって、対応してくれる可能性もゼロではないと思われます。事実、私の勤務する銀行では顧客にこうした対応をしているケースもあります。これも「返されるくらいなら、特別待遇をしてでもローン残高を維持したい」という事情があるからです。

もちろん、すべての銀行がこのような対応をするとは限りませんし、この記事読んで、なお変動金利を選択するということは、「その後の金利上昇リスクは自分で負わなければいけない」ということです。借り換えなどを銀行から提案された場合も同じで、最終的に顧客自身が判断しているので、金利上昇に関して銀行の補填など期待できないことは、言うまでもありません。

【関連記事はこちら】>>銀行が住宅ローン借り換えに必死なのは、他行のシェアを奪える「倍返し」施策だから!

| 132銀行を比較◆住宅ローン実質金利ランキング[新規借入] |

| 132銀行を比較◆住宅ローン実質金利ランキング[借り換え] |

|

|

| 【金利動向】おすすめ記事 | 【基礎】から知りたい人の記事 |

| 【今月の金利】 【来月の金利】 【2025年の金利動向】 【変動金利】上昇時期は? 【変動金利】何%上昇する? |

【基礎の8カ条】 【審査】の基礎 【借り換え】の基礎 【フラット35】の基礎 【住宅ローン控除】の基礎 |

新規借入2026年6月最新 主要銀行版

住宅ローン変動金利ランキング

※借入金額3000万円、借入期間35年で試算

- 実質金利(手数料込)

- 1.065%

- 総返済額 3582万円

- 表面金利

- 年0.930%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,710円

①「がん・4疾病50%+全疾病+月次返済保障」が割安!

②住宅ローン金利優遇割ならダントツの低金利

③KDDIグループのインターネット銀行で全国に対応

- KDDIグループのネット銀行で、変動金利は業界トップクラスの低金利

- 団信が充実しており、「がん・4疾病50%保障団信」「全疾病保障」「月次返済保障」が割安で付帯

- ネットだけで契約を完了でき、仮審査は最短当日回答、本審査は最短2~3営業日で回答など、審査スピードも速い

関連記事 auじぶん銀行の金利推移、審査基準、注意点は?

関連記事 auじぶん銀行の金利推移、審査基準、注意点は? ![]()

住宅ローン(事務手数料型)・変動金利

- 実質金利(手数料込)

- 1.080%

- 総返済額 3591万円

- 表面金利

- 年0.945%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,918円

疾病保障付住宅ローンの「保険料支払型」は若い時の保険料が安く、中途解約もOK

- 民間金融機関の中で住宅ローンの取扱残高ナンバーワン※日本国内。2007年3月時点より現在まで

- オプション団信の疾病保障付住宅ローンは保険料を毎月支払うタイプがあり、いつでもオプション団信だけ中途解約ができて使い勝手がいい

- 事前審査は来店不要。WEB利用で一部繰り上げ返済手数料が無料

プロの評判・口コミ

淡河範明さん

住宅ローンの商品設計は、いろいろ評価できると思います。一時期金利が低くなって競争力が高い印象でしたが、最近はそうでもありません。商品をよく改定するのでわかりにくい部分もあります。

ただし、実際の現場のスタッフは顧客本位の対応で積極的に相談に乗ってくれます。

審査は厳しい面も、やや緩い面もあるように感じますが、ルールを厳格に守る印象が強いです。住宅を投資用にしていたら、直ちに全額回収をしようとするような厳しさがあります。

「疾病保障付住宅ローン」については、金利を上乗せするタイプか、毎月別途支払う「保険料支払型」が選べます。「保険料支払型」は若いうちの保険料は安く、途中解約もできるというメリットがありますが、年齢とともに掛金が上がっていくタイプなので、住宅ローン残高が少なくなってきたら中途解約するなどの対応をしたいところです。

注文住宅を建設する際は、注意が必要です。本審査の時点で「工事請負契約」が必要になります。また、土地を先行購入するための融資には応じてくれますが、建設資金を分割支払いする場合には、例外はありますが応じてくれません。融資実行と支払タイミングが合わせづらく、状況によっては使いにくいです。

関連記事 三菱UFJ銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 1.085%

- 総返済額 3593万円

- 表面金利

- 年0.950%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,988円

①ネット銀行の好金利を店頭相談で申し込める!

②51歳以下なら3大疾病保障特約(50%)が無料で基本付帯

③新規借入なら、注文住宅で必要な「つなぎ融資」に対応

- SBIマネープラザは、証券、保険、住宅ローンなどを取り扱う、SBIグループのマネー相談プラザ

- 全国8店舗において対面で相談できるので、初心者でも安心

- 変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っており、2種類の住宅ローンを比較して申し込める

プロの評判・口コミ

淡河範明さん

SBIグループの企業で、変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っています。

住信SBIネット銀行の住宅ローンについては、住信SBIネット銀行自身で販売しているローンとは商品性が若干違います。融資実行時までに住宅建築にかかる土地購入代金等が必要な人に対しては、「つなぎ融資」の取扱いがあるのです。

また、店舗販売専用の商品なので、店舗で相談しながら手続き出来ます。ただし、住宅ローン相談窓口は全国に8店舗しかないため、居住地域によっては利用が困難です。

審査は住信SBIネット銀行と同じだと思っていいです。また、事務手続きに比較的時間がかかります。

関連記事 SBIマネープラザの金利推移、審査基準、注意点は? -

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

|

保証料や団信などの諸費用がほとんど無料  |

|

132銀行の住宅ローンを比較 >>返済額シミュレーションで、全銀行の金利を一気に比較・調査

|

- 年収に対して安心して買える物件価格は?

-

- ・年収200万円で妻が妊娠中の家族の上限は1600万円!?

- ・年収250万円の単身者の上限は1800万円!?

- ・年収300万円の4人家族の上限は1800万円!?

- ・年収350万円の2人家族の上限は2100万円!?

- ・年収400万円の単身者の上限は2500万円!?

- ・年収450万円の4人家族の上限は2000万円!?

- ・年収500万円の4人家族の上限は3000万円!?

- ・年収600万円の3人家族の上限は3500万円!?

- ・年収600万円の40代独身の上限は3000万円!?

- ・年収700万円の共働き夫婦の上限は5000万円!?

- ・年収800万円の3人家族の上限は4500万円!?

- ・年収1000万円の30代4人家族の上限は5000万円!?

- ・年収1000万円の40代4人家族の上限は3500万円!?

- ・年収1000万円の50代夫婦の上限は3000万円!?

※サイト内の金利はすべて年率で表示

プロの評判・口コミ

淡河範明さん

auじぶん銀行の魅力は、業界トップクラスの変動金利です。変動金利が大好きな人なら、最上位にすすめたいですね。最大2億円まで借りられるのも大きなポイントです。

審査に関しては、めちゃくちゃ早いです。申し込んでから基本的には1ヶ月以内に融資実行ができるので、急いでいる場合にはありがたい。「今月中に融資して欲しい」とアピールすれば、審査がスムーズに運びやすいです。

団信では「がん・4疾病50%保障団信」が無料で付いているプランもあり、通常の団信より手厚いと言えます。通常、保障を厚くするのであれば、金利を上乗せする必要がありますが、無料でつくのは魅力です。