日銀は7月の金融政策決定会合で追加利上げを決定し、住宅ローンの変動金利も上昇します。「金利のある世界」への準備として、今後の住宅ローンの動向や変動金利の5年ルールが適用される場合の返済額をシミュレーションしてみます。(住宅ローン・不動産ブロガー 千日太郎)

日銀が7月会合で追加利上げを決定し、「金利のある世界」へ

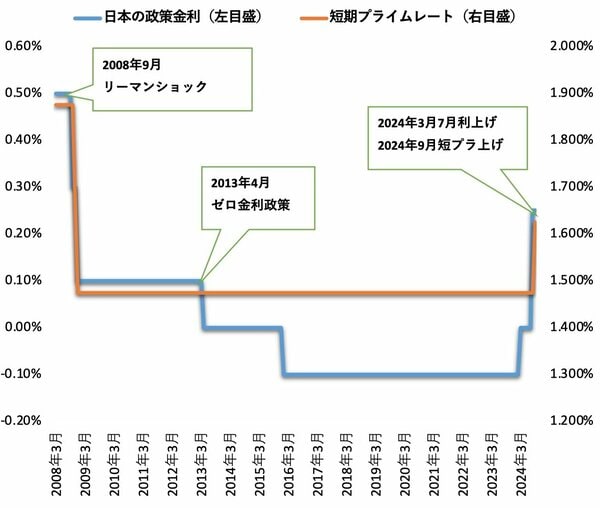

こんにちは、公認会計士の千日太郎です。日銀が7月30日〜31日の金融政策決定会合で0.15ポイントの追加利上げを決定し、政策金利を0.25%程度に引き上げ、「金利のある世界」へ突入します。

これを受けて、メガバンクを筆頭に、主要銀行が相次ぎ9月からの短期プライムレート(短プラ)を0.15ポイント上げることを決めています。

住宅ローンの変動金利の店頭基準金利は短プラに連動するため、変動金利で住宅ローンを借りている人の金利負担が増えることになります。

図表1 日本の政策金利と短期プライムレートの推移

6月会合から利上げに前のめりだった

7月会合後の植田総裁の記者会見では、「今後、物価が制御できないほど高騰したときに、急激な連続利上げを余儀なくされることのないよう、前もって利上げを行った」と説明していました。

つまり、日銀としてもこれが想定よりも早期の利上げであることを認めています。

同時に発表された経済・物価情勢の展望によると、2024年度の実質経済成長の見通しは0.5~0.7%と、4月時点の0.7~1.0%より下方修正されており、消費者物価(除く生鮮食品)は2.5~2.6%と、4月時点の2.6~3.0%より下方修正されています。

データを見る限り、植田総裁の言う「物価の上振れリスク」はないように見えますね。

また、8月5日に公開された6月会合の議事要旨によると、先行きの金融政策運営について次のように記されています。

経済・物価見通しが上振れたり、見通しを巡る上振れリスクが高まったりする場合も、利上げの理由となるとの認識を共有した。

別の一人の委員は、物価について、来年度後半の2%の「物価安定の目標」の実現に向けて想定通り推移しているが、上振れリスクも出てきているとの見解を示した。

出所:日本銀行「2024.8.5 政策委員会 金融政策決定会合 議事要旨」

主だった委員が以前から物価の上振れリスクを警戒し、利上げに対して前のめりだったことがうかがえます。

7月の早期利上げについては、データの裏付けを待たず、そのまま決が採られたという感は否めません。

政策金利はさらに上がる可能性も

また、植田総裁の会見では記者から

「日本の政策金利は過去30年で0.5%を超えたことがない。0.5%以上の利上げを判断する材料としては、現状と比べてさらに追加で必要な材料があるのか」

との質問に対して、次のように答えています。

「今回、物価見通し、経済見通しもですけれども、ほとんど変更していないわけですが、引き続き金利を上げていくという考えでおります。その際に 0.5%は壁として意識されるかというご質問だったと思いますが、そこは特に意識しておりません」

つまり、今の見通しのままでも引き続き金利を上げていくし、0.5%を超えることもあるということです。

メガバンク3行は9月から短プラを1.625%に引き上げ

おそらく、「引き続き金利を上げていく」という発言を受けて、メガバンク3行(三菱UFJ銀行、みずほ銀行、三井住友銀行)は、普通預金の金利引き上げを決定。

三菱UFJ銀行は、9月から短期プライムレート(短プラ)を0.15ポイント引き上げ、1.625%にすると発表しました。つまり、横並びで変動金利が上がることを意味します。

「0.5%を超えることもある」という発言は市場に大きな衝撃となって、円高と株安が進みました。

8月5日の為替は1ドル=142円台、日経平均の終値は前週末比4,451円28銭安の31,458円42銭。下げ幅としては、1987年10月のニューヨーク株式市場の大暴落、ブラックマンデー翌日に付けた3,836円48銭をはるかに超えるものであり、史上最大であったことが報じられています(なお翌6日の日経平均は反発し急騰しました)。

このまま日本が景気後退期に逆戻りし、日銀のさらなる利上げは頓挫する可能性もあるでしょう。

短期的には住宅ローンの金利を下げる銀行も出てくる

目下の円高と景気の先行き懸念から、投資家のリスク回避姿勢が一段と強まっており、債券を買う動きから長期金利も0.8%台まで急降下。「金利のある世界」への過渡期に、前倒しで利上げを断行した副作用が出ています。

また、ゼロ金利時代の感覚を色濃く残した状態での利上げであるため、銀行によってはその対応に差が出る可能性があります。

銀行業では預金業務で預かったお金を融資業務で貸し出す、その利ザヤが銀行業の利益の源泉です。リスク回避で安全資産への回帰は銀行にとって預金を獲得するチャンスでもあるわけです。

変動金利を上げない銀行も出てくる

住宅ローンの変動金利の店頭基準金利は短プラに連動しており、その基準金利から値引きにあたる「引き下げ幅」が適用されて金利が決まります。

基準金利を0.15ポイント上げて、それと同じ0.15ポイント引き下げ幅を増やせば適用金利はそのままということです。

住宅ローンの新規利用者から預金を獲得したい銀行は、短プラを上げつつ、上記の方法を使って変動金利を低いままに抑える可能性もあります。

なお、現在返済中の人は0.15%金利が上昇することになります。

【関連記事】>>住宅ローン金利の引き上げを自分だけ回避する方法! 銀行のマニュアルに記された「金利を据え置きにしてもよい顧客」とは?

固定金利を下げる銀行も出てくる

また、変動金利が横並びで上がるタイミングには、固定金利への借り換えニーズが高まるタイミングでもあります。

変動金利の水準が上がれば、固定金利も同様に上がることになるのですが、まだゼロ金利時代の感覚を引きずった低金利ではあるのです。

こうした「変動金利から固定金利に乗り換えたい住宅ローン利用者」の受け皿となるため固定金利を下げる銀行が出てくる可能性があるのです。

「金利のある世界」で変動金利5年ルールのツケを払えるか?

ただし、変動金利で借りている人が一つのシナリオとして持っておくべきなのは、この株安が一時的なもので、日本が再び景気後退期に入らず、日銀が0.5%の壁を超えて利上げを継続する可能性です。

植田総裁は記者会見で変動金利の5年ルールに触れ、「5年間賃金が先に上がっていって、その後、利払い額が上がるということで負担もかなり大きく軽減されるというふうに認識しています」と述べています。

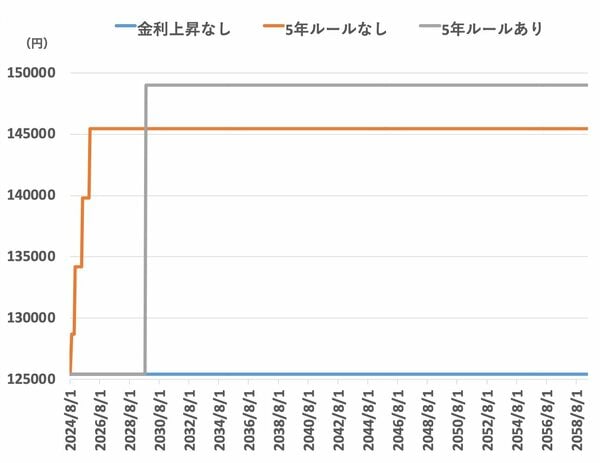

変動金利上昇による毎月返済増のシミュレーション

では、どのくらい賃金が上がっていれば家計に影響しないと言えるのでしょうか? 5年ルールあり・なしのケースでシミュレーションしてみましょう。

2024年8月に5000万円を35年元利均等返済、ボーナス払いなし、0.3%の変動金利で借り入れ。変動金利の上昇ペースは、2024年9月に0.15%上昇した後、2024年12月に0.25%、2025年6月に0.25%、2025年12月に0.25%上昇し、止まるとしています。その結果が図表2、3です。

図表2 5年ルールの有無で金利上昇時の返済額をシミュレーションした推移

図表3 5年ルールの有無で金利上昇時の返済額をシミュレーション

5年ルールがない場合は、金利が上がると毎月返済額も上がっていくのですが、5年ルールがある場合は、5年間にわたり毎月返済額を据え置くため、5年間のツケを後払いすることになります。

そのため、金利が上がったときの毎月返済額は5年ルールがある場合の方が高くなります。

5年ルールがある場合は、金利が上がってから5年経過したときに、どれだけ毎月返済額が上がるのかを把握して、自分の給料から払えるのかを確認しておく必要があるのです。

5年ルールの支払い増に耐えうる収入増のシミュレーション

千日太郎が著書やYouTubeで「無理なく返済できる住宅ローンの金額の目安」として推奨しているのが、ボーナス払いなしの毎月返済額を手取り月収の4割以下に抑えることです。

そこで、利上げ前の毎月返済額と5年ルールで支払い額が上がった後の毎月返済額をこのルールに当てはめてみました。

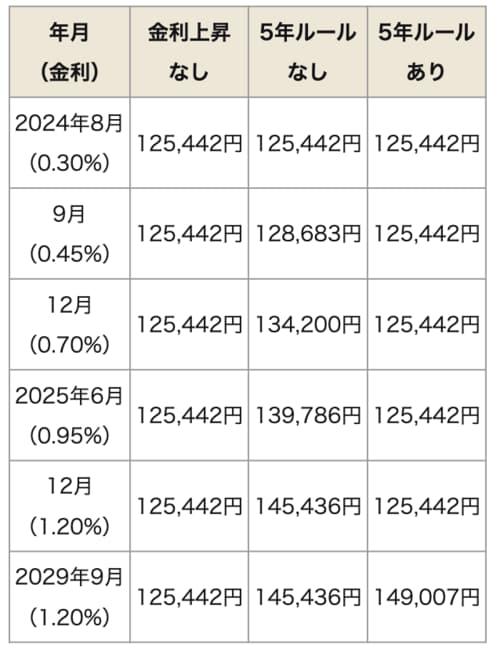

図表4 5年ルールの支払い増に耐えうる収入増のシミュレーション

借入額5000万円、35年元利均等返済、ボーナス払いなし、変動金利0.3%

※額面年収は、「手取り月収/0.8×12」に2023年の平均ボーナス支給額(厚労省データ)をプラスして計算

図表4の通り、現時点で月の手取りが313,555円の人にとって無理なく返済を継続できる住宅ローンの支払いが125,422円です。

5年後に支払いが149,007円に上がったときに、手取り月収が372,518円に上がっていれば、今と同じ感覚で支払いを継続できるということになります。

2024年の春闘では、33年ぶりに5%超の賃上げとなったことが報じられていますが、仮にこのペースが維持されれば、4年目で上記の月収を達成する計算です。

もし、5年後の収入がこの目標額を下回ったとしても、たちまち住宅ローンを払えなくなってしまうとは限りません。ただし、下回った分だけ相対的に住宅ローンの負担が重くなるということになります。

「金利のある世界」への過渡期では、複数の金利タイプで審査を通しておく

7月の追加利上げについては、3月のマイナス金利解除と違って市場との対話がうまくいっていないようですね。

0.5%を壁として意識しないという日銀総裁の発言が引き金となったのか、米国の利下げ局面、景気後退懸念と重なって記録的な株安を引き起こしました。これにより、日銀の利上げは早い段階でストップする可能性もあります。

ならば、変動金利が得なのかというと、そうとは言い切れないでしょう。

住宅ローンの返済期間は、一般的な最長借入期間35年と長きにわたります。変動金利を選ぶということは、

「金利が上がっても自分は返済を継続できるか?」

「どの程度の上昇までならば許容できるのか?」

こうした判断を、市況を見ながら随時行うことが必要になってきます。

今は「金利のある世界」への過渡期にあって、金融機関によって住宅ローンの対応に差が見られるタイミングです。

早い段階で一つの金利タイプ、一つの金融機関に決めてしまい、その後の情報収集を怠っていると、割高な金利で住宅ローンを借りることになるかもしれません。

民間と公的融資、変動と固定など、複数の金利タイプ、金融機関で審査を通しておき、住宅ローンの実行月まではしっかり情報収集するよう努めてください。

【関連記事】>>住宅ローンの10年後の変動金利が何%になるかを予想!

|

| 132銀行を比較◆住宅ローン実質金利ランキング[新規借入] |

| 132銀行を比較◆住宅ローン実質金利ランキング[借り換え] |

|

|

| 【金利動向】おすすめ記事 | 【基礎】から知りたい人の記事 |

| 【今月の金利】 【来月の金利】 【2026年の金利動向】 【変動金利】上昇時期は? 【変動金利】何%上昇する? |

【基礎の8カ条】 【審査】の基礎 【借り換え】の基礎 【フラット35】の基礎 【住宅ローン控除】の基礎 |

新規借入2026年8月最新 主要銀行版

住宅ローン変動金利ランキング

※借入金額3000万円、借入期間35年で試算

- 実質金利(手数料込)

- 1.065%

- 総返済額 3582万円

- 表面金利

- 年0.930%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,710円

①「がん・4疾病50%+全疾病+月次返済保障」が割安!

②住宅ローン金利優遇割ならダントツの低金利

③KDDIグループのインターネット銀行で全国に対応

- KDDIグループのネット銀行で、変動金利は業界トップクラスの低金利

- 団信が充実しており、「がん・4疾病50%保障団信」「全疾病保障」「月次返済保障」が割安で付帯

- ネットだけで契約を完了でき、仮審査は最短当日回答、本審査は最短2~3営業日で回答など、審査スピードも速い

関連記事 auじぶん銀行の金利推移、審査基準、注意点は?

関連記事 auじぶん銀行の金利推移、審査基準、注意点は? ![]()

住宅ローン(事務手数料型)・変動金利

- 実質金利(手数料込)

- 1.080%

- 総返済額 3591万円

- 表面金利

- 年0.945%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,918円

疾病保障付住宅ローンの「保険料支払型」は若い時の保険料が安く、中途解約もOK

- 民間金融機関の中で住宅ローンの取扱残高ナンバーワン※日本国内。2007年3月時点より現在まで

- オプション団信の疾病保障付住宅ローンは保険料を毎月支払うタイプがあり、いつでもオプション団信だけ中途解約ができて使い勝手がいい

- 事前審査は来店不要。WEB利用で一部繰り上げ返済手数料が無料

プロの評判・口コミ

淡河範明さん

住宅ローンの商品設計は、いろいろ評価できると思います。一時期金利が低くなって競争力が高い印象でしたが、最近はそうでもありません。商品をよく改定するのでわかりにくい部分もあります。

ただし、実際の現場のスタッフは顧客本位の対応で積極的に相談に乗ってくれます。

審査は厳しい面も、やや緩い面もあるように感じますが、ルールを厳格に守る印象が強いです。住宅を投資用にしていたら、直ちに全額回収をしようとするような厳しさがあります。

「疾病保障付住宅ローン」については、金利を上乗せするタイプか、毎月別途支払う「保険料支払型」が選べます。「保険料支払型」は若いうちの保険料は安く、途中解約もできるというメリットがありますが、年齢とともに掛金が上がっていくタイプなので、住宅ローン残高が少なくなってきたら中途解約するなどの対応をしたいところです。

注文住宅を建設する際は、注意が必要です。本審査の時点で「工事請負契約」が必要になります。また、土地を先行購入するための融資には応じてくれますが、建設資金を分割支払いする場合には、例外はありますが応じてくれません。融資実行と支払タイミングが合わせづらく、状況によっては使いにくいです。

関連記事 三菱UFJ銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 1.096%

- 総返済額 3599万円

- 表面金利

- 年0.950%

- 手数料(税込)

- 借入額×2.2%+55000円

- 保証料

- 0円

- 毎月返済額

- 83,988円

①「団信革命」は要介護まで保障も

②自社商品なら、最大3億円まで借り入れOK!

- 大手銀行の一角で、借り換えを中心に住宅ローンの獲得に積極的

- 一部のローンプラザ支店は休日でも相談可能

- 独自の長期固定金利商品だでなく、フラット35も提供する充実のラインナップ

プロの評判・口コミ

淡河範明さん

りそな銀行の住宅ローンは、まず金利設定がかなりチャレンジングです。期間固定金利の場合、固定期間終了後も当初の金利優遇がずっと大きいままなので、金利は低いですね。そのため借り換えをするならメリットが大いにあります。

審査は、厳しくも緩くもないですね。用意する書類に関して厳格で、お客様の属性にもよりますが、必要書類が他の金融機関に比べて提出書類が多く、また、一つ不備があるときっちり揃えるまで何度もやり取りをしなければならず、煩わしいかもしれません。書類の不備があると審査が長びくリスクもあります。

一般に、自営業や会社経営をしている場合は、直近3期分の決算書と確定申告書、役員報酬の源泉徴収票の提出を求められます。りそな銀行では、さらなる書類を求められることもあり、会社の納税証明書の提出が必要となることもあります。そのため審査に時間がかかりがちで、事前審査も本審査もそれぞれ2〜3週間かかることも珍しくなく、融資実行を早めにしたい人は要注意です。

関連記事 りそな銀行の金利推移、審査基準、注意点は? -

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

|

保証料や団信などの諸費用がほとんど無料  |

|

132銀行の住宅ローンを比較 >>返済額シミュレーションで、全銀行の金利を一気に比較・調査

|

- 年収に対して安心して買える物件価格は?

-

- ・年収200万円で妻が妊娠中の家族の上限は1600万円!?

- ・年収250万円の単身者の上限は1800万円!?

- ・年収300万円の4人家族の上限は1800万円!?

- ・年収350万円の2人家族の上限は2100万円!?

- ・年収400万円の単身者の上限は2500万円!?

- ・年収450万円の4人家族の上限は2000万円!?

- ・年収500万円の4人家族の上限は3000万円!?

- ・年収600万円の3人家族の上限は3500万円!?

- ・年収600万円の40代独身の上限は3000万円!?

- ・年収700万円の共働き夫婦の上限は5000万円!?

- ・年収800万円の3人家族の上限は4500万円!?

- ・年収1000万円の30代4人家族の上限は5000万円!?

- ・年収1000万円の40代4人家族の上限は3500万円!?

- ・年収1000万円の50代夫婦の上限は3000万円!?

※サイト内の金利はすべて年率で表示

プロの評判・口コミ

淡河範明さん

auじぶん銀行の魅力は、業界トップクラスの変動金利です。変動金利が大好きな人なら、最上位にすすめたいですね。最大2億円まで借りられるのも大きなポイントです。

審査に関しては、めちゃくちゃ早いです。申し込んでから基本的には1ヶ月以内に融資実行ができるので、急いでいる場合にはありがたい。「今月中に融資して欲しい」とアピールすれば、審査がスムーズに運びやすいです。

団信では「がん・4疾病50%保障団信」が無料で付いているプランもあり、通常の団信より手厚いと言えます。通常、保障を厚くするのであれば、金利を上乗せする必要がありますが、無料でつくのは魅力です。