マンションの価格が高騰し、購入を諦める人が増えている。しかし、多少無理をしてでも、買っておかないと、ますます値が上がって、一生マイホームが持てない恐れがある。また、将来の資産価値の上昇を見込むなら、高額物件を手にしておきたい。では、まだ年収がさほど高くない人びとが、高額物件を手に入れるにはどうすればいいのか。(住宅ジャーナリスト・山下和之)

東京23区の新築マンションは1億円台に

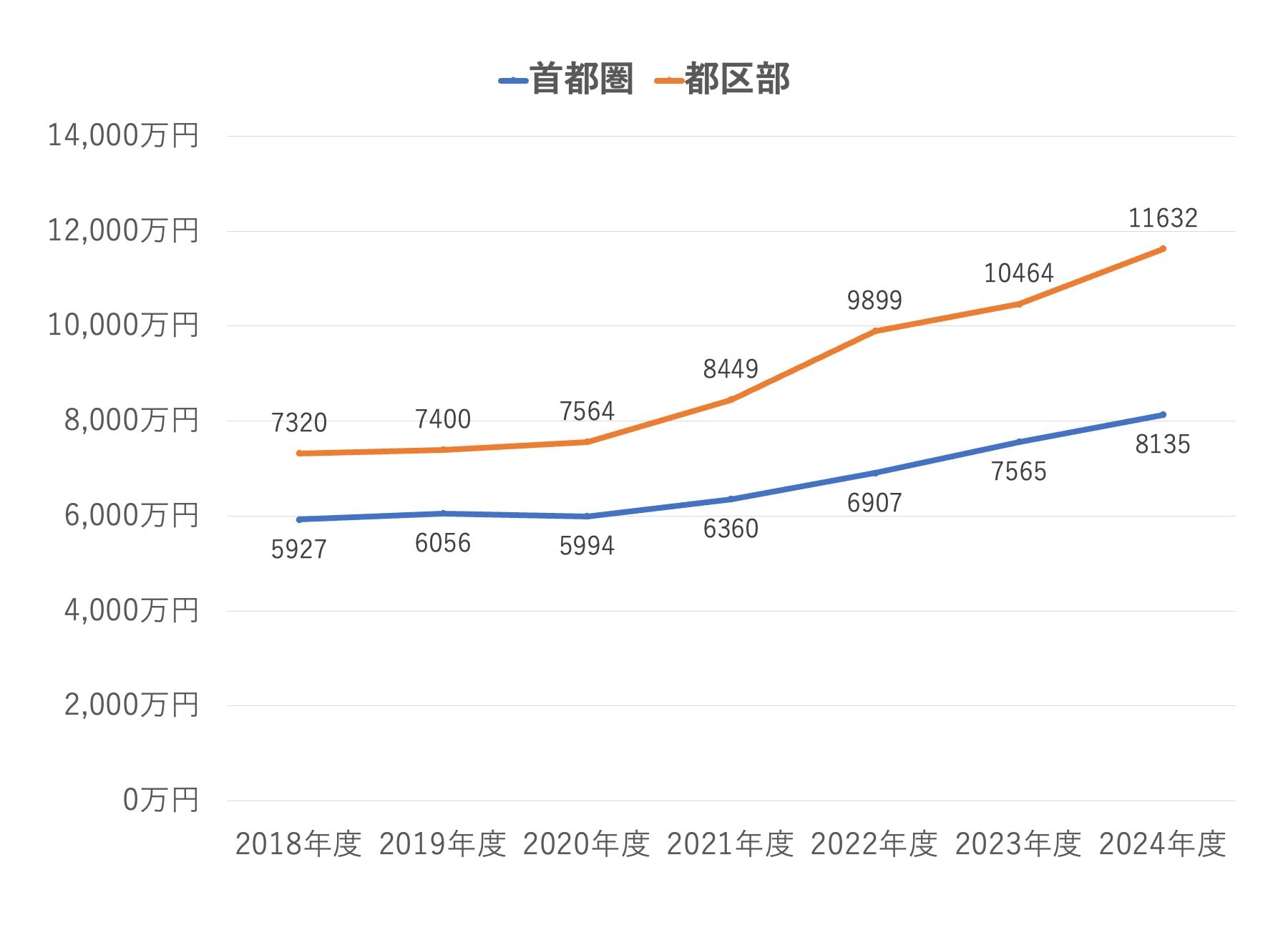

まずは、マンションがいかに高騰しているのか、データを見ておこう。民間調査機関の不動産経済研究所によると、首都圏の新築マンションの平均価格は図表1のようになっている。

図表1 首都圏新築マンションの平均価格の推移(単位:万円)

首都圏の平均価格は、2018年度に5,927万円だったものが、2024年度には8,135万円となっている。この6年間に37.3%上がったことになる。とりわけ上昇額が著しいのが東京都であり、なかでも東京23区。23区だけでみると2018年度には7,320万円だったのが、2023年度に1億464万円、2024年度は1億1,632万円となっている。6年間で58.9%も上がっている。

これでは平均的な会社員の収入では、東京23区はもちろん、首都圏マンションの平均価格には簡単に手が届かないのではないだろうか。まして、年収がさほどでない若い世代にとってはなおさらであろう。

東京都港区の中古マンション価格は2億円台に

新築マンションを買えないのであれば、中古マンションはどうかといえば、こちらも新築マンションに引きずられるように価格が上昇している。

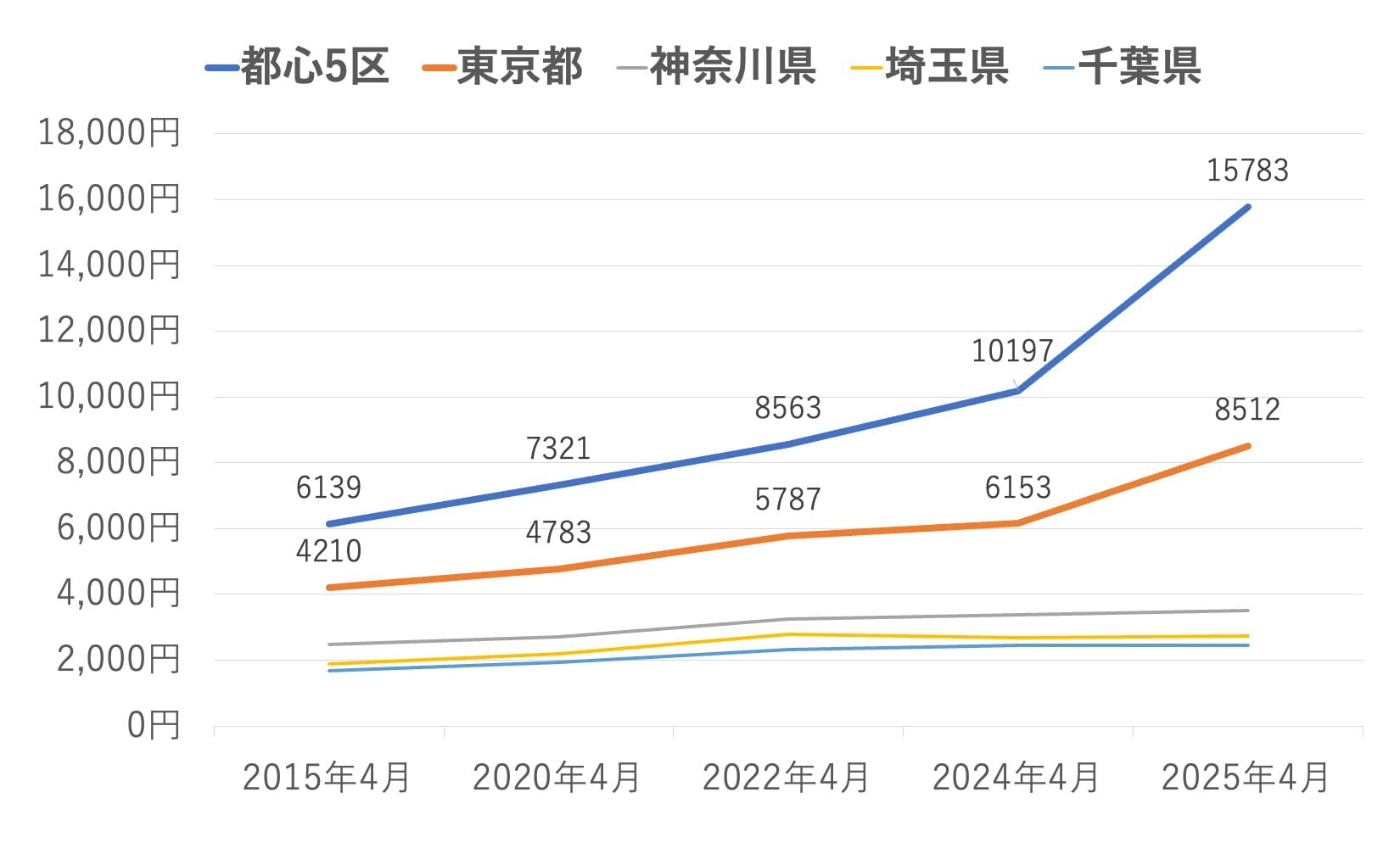

図表2をご覧いただきたい。これはマンション情報の「マンションレビュー」を運営するワンノブアカインドが、首都圏の中古マンションの70㎡換算の平均価格を調べたもの。2024年から2025年にかけて価格が急上昇していることが分かる。

図表2 首都圏中古マンション70㎡換算価格の推移 (単位:万円)

東京都全体で2024年4月には6,153万円だったものが、2025年4月には8,512万円となっており、1年で38.3%も上昇している。

なかでも都心5区(千代田区、中央区、港区、新宿区、渋谷区)は、2024年4月の1億197万円が2025年4月は1億5,783万円と、1年間で54.8%も上昇している。

東京都以外の3県(埼玉県、千葉県、神奈川県)は2,000万円台、3,000万円台と、比較的年収の低い人でも手が届きそうである。ただし、図表2でも分かるように価格の上昇率はさほどでもなく、購入しても資産価値の上昇はあまり望めないであろう。やはり、資産価値の高まりを期待するなら、都心のマンションの価格上昇が見込める区で手に入れたいものだ。

低金利の住宅ローンなら億ションが手に入る

年収がさほどではない人が1億円、2億円のマンションを手に入れるのは簡単ではないが、決して不可能ではない。住宅ローンを工夫すれば、何とか手が届くかもしれない。具体的にどうすればいいのか。

まずは、とにかく金利の低いローンを見つけることだ。当たり前のことだが、金利が低ければ毎月の返済額が減って、借入可能額が増える。

たとえば図表3にある返済期間35年でみると、借り入れ額1億円、金利2.0%では毎月返済額は33万1,262円。返済負担率(年収に占める年間返済額の割合)を、銀行の審査基準の上限である35%とした場合には、年収1,136万円が必要になる。年収1,000万円を超えないと審査基準に引っかかって借り入れは不可能だ。

図表3 金利別の毎月返済額都必要年収

| 金利 | 20年返済 | 25年返済 | 30年返済 | 35年返済 |

|---|---|---|---|---|

| 0.5% | 43万7,933円 | 35万4,669円 | 29万9,189円 | 25万9,585円 |

| 1,501万円 | 1,216万円 | 1,026万円 | 890万円 | |

| 1.0% | 45万9,894円 | 37万6,872円 | 32万1,639円 | 28万2,285円 |

| 1,577万円 | 1,292万円 | 1,103万円 | 968万円 | |

| 1.5% | 48万2,545円 | 39万9,936円 | 34万5,120円 | 30万6,184円 |

| 1,654万円 | 1,371万円 | 1,183万円 | 1,050万円 | |

| 2.0% | 50万5,883円 | 42万3,854円 | 36万9,619円 | 33万1,262円 |

| 1,734万円 | 1,453万円 | 1,267万円 | 1,136万円 |

それが金利1.5%なら必要年収は1,050万円に下がり、1.0%では968万円と1,000万円を切り、0.5%だと890万円まで下がる。低金利ローンを利用できれば、1000万円以下の年収でも1億円の借入れが可能になって、億ションの購入が視野に入ってくる。

変動金利型利用には余裕のある資金計画を

2025年6月の住宅ローンの金利をみると、返済期間35年の全期間固定金利型は2%前後が多いが、変動金利型だと0.5%台、0.7%台で利用できるところも。そうした金融機関の住宅ローン商品であれば、年収1,000万円以下の人でも、都心での高額物件を手に入れて、購入後の資産価値の上昇を期待できるだろう。

ただし、変動金利型は金利が低い分、借り入れ後に金利が上がれば、適用金利が上がって、返済額が増えるリスクがある。とくに2025年現在、金利上昇の気配が高まっている。

それだけに、利用に当たっては慎重な計画が必要。毎月の返済額が多少増えても家計を維持できる範囲内での返済計画を立てること。返済期間が短かければ、金利上昇による返済額増額率のリスクを低くすることができる。

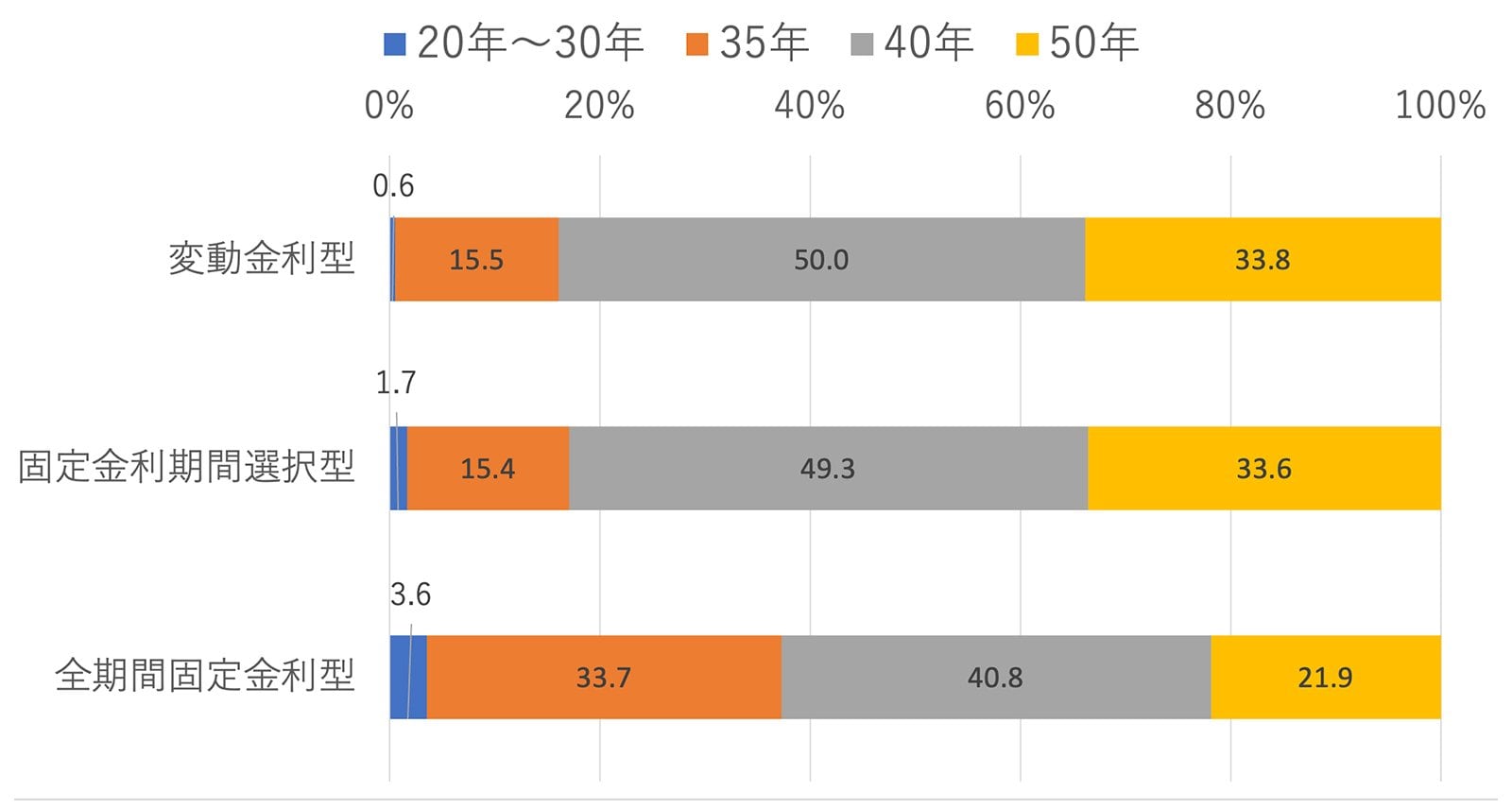

返済50年が可能な金融機関が増えている

借り入れ後の安全を考慮すれば、金利の上昇によるリスクのある変動金利型ではなく、比較的リスクの低い固定金利型を利用したい。しかし、安全な分、金利が高くなって、年収によっては高額物件に手が届かなくなる。先に触れたように、変動金利型なら0%台の金利だが、固定金利型では2%前後になる。金利が高くなれば毎月の返済額が増え、借り入れ可能額が減ってしまうからだ。

その場合には、返済期間を長くしてはどうか。住宅ローンの返済期間、従来は最長35年までだったのが、住宅価格の高騰に対応して返済期間を延長、借り入れ額を増やせるようにしている銀行が多い。

図表4にあるように変動金利型なら33.8%の銀行が、全期間固定金利型でも31.9%の銀行が50年返済OKとしている。40年返済まで加えると5割を超える。

図表4 住宅ローンの金利他タイプ別最長返済期間

そこで、返済期間35年、40年、45年、50年で借入可能額を試算すると、図表5、6のようになる。借り入れ額1億円だと35年返済は、金利1.0%で毎月28万2,285円の返済額で、返済負担率35%だと968万円の年収で借り入れが可能。しかし、全期間固定金利型にすれば金利は2.0%前後になるので、2.0%としても、35年返済では必要な年収は1,136万円と1,000万円超の年収が求められる。

50年返済を利用できれば毎月返済額は26万3,790円に減って、必要年収は904万円まで下がり、年収1,000万円以下でもり借入れが可能になる。

図表5 借入額・返済期間別の返済額と必要年収

※設定条件:金利1.0%、元利均等・ボーナス返済なし、必要年収は返済負担率35%の場合、上段が毎月返済額、下段が必要年収

| 借入額 | 35年返済 | 40年返済 | 45年返済 | 50年返済 |

|---|---|---|---|---|

| 5,000万円 | 14万1,142円 | 12万6,428円 | 11万5,021円 | 10万5,929円 |

| 484万円 | 434万円 | 395万円 | 364万円 | |

| 1億円 | 28万2,285円 | 25万2,856円 | 23万0,042円 | 21万1,859円 |

| 968万円 | 867万円 | 789万円 | 727万円 |

図表6 借入額・返済期間別の返済額と必要年収

※設定条件:金利2.0%、元利均等・ボーナス返済なし、必要年収は返済負担率35%の場合、上段が毎月返済額、下段が必要年収

| 借入額 | 35年返済 | 40年返済 | 45年返済 | 50年返済 |

|---|---|---|---|---|

| 5,000万円 | 14万1,142円 | 12万6,428円 | 11万5,021円 | 10万5,929円 |

| 484万円 | 434万円 | 395万円 | 364万円 | |

| 1億円 | 28万2,285円 | 25万2,856円 | 23万0,042円 | 21万1,859円 |

| 968万円 | 867万円 | 789万円 | 727万円 |

繰上返済でできるだけ早く返済を終える

住宅ローンには、完済時満80歳未満という規定がある。50年返済を利用できるのは20歳代の人に限られる。しかし、超長期の住宅ローンを実施している金融機関で相談してみれば、若くて、まだ年収がさほど高くない人でも、将来的な資産価値の上昇が期待できる高額物件の購入が可能もある。

ただし、返済期間を長くすれば、毎月の返済額は減少するけれども、完済までの総返済額は増えてしまうので、返済が始まって、多少余裕ができてくれば、繰り上げ返済によって返済期間を短縮、できるだけ早く返済を終えるようにするのが安心。完済までの総返済額を抑えながら、リタイア後まで返済が続かないようにしたいものだ。

50年返済を、金利の低い変動金利型で利用すれば、さらに必要年収が下がるが、あまりにもリスキーなので、いざとなれば両親などから支援を得られる人、よほど年収アップに自信のある人でないかぎりお勧めはできない。

いずれにしろ、上手に住宅ローンを活用し、資産価値の高い高額マンションを手に入れる方法を考えてみてはどうだろうか。

【関連記事】>>【2025年の住宅市場予測】金利上昇・建築費高騰でマンション供給はどう変わる?

【関連記事】>>住宅ローン50年時代の正しい処方箋とは? 常に繰り上げ返済を意識すべきだ

| 132銀行を比較◆住宅ローン実質金利ランキング[新規借入] |

| 132銀行を比較◆住宅ローン実質金利ランキング[借り換え] |

|

|

| 【金利動向】おすすめ記事 | 【基礎】から知りたい人の記事 |

| 【今月の金利】 【来月の金利】 【2026年の金利動向】 【変動金利】上昇時期は? 【変動金利】何%上昇する? |

【基礎の8カ条】 【審査】の基礎 【借り換え】の基礎 【フラット35】の基礎 【住宅ローン控除】の基礎 |

| おすすめ記事はこちら 【金利】132銀行の住宅ローン金利推移をプロが比較(毎月更新) 【金利】変動金利が上がる時期を予測! 【読み物】年収700万円台世帯は破綻必至!? 【借り換え】多くの人は「高い変動金利」で損している! 【借り換え】メリット額が分かる返済額シミュレーション 【諸費用】手数料・引越し代も借りられる銀行は?(17銀行比較) 【審査】「審査基準」を17銀行で比較(年収、勤続年数) |

|

保証料や団信などの諸費用がほとんど無料  |

|

132銀行の住宅ローンを比較 >>返済額シミュレーションで、全銀行の金利を一気に比較・調査

|

- 年収に対して安心して買える物件価格は?

-

- ・年収200万円で妻が妊娠中の家族の上限は1600万円!?

- ・年収250万円の単身者の上限は1800万円!?

- ・年収300万円の4人家族の上限は1800万円!?

- ・年収350万円の2人家族の上限は2100万円!?

- ・年収400万円の単身者の上限は2500万円!?

- ・年収450万円の4人家族の上限は2000万円!?

- ・年収500万円の4人家族の上限は3000万円!?

- ・年収600万円の3人家族の上限は3500万円!?

- ・年収600万円の40代独身の上限は3000万円!?

- ・年収700万円の共働き夫婦の上限は5000万円!?

- ・年収800万円の3人家族の上限は4500万円!?

- ・年収1000万円の30代4人家族の上限は5000万円!?

- ・年収1000万円の40代4人家族の上限は3500万円!?

- ・年収1000万円の50代夫婦の上限は3000万円!?

※サイト内の金利はすべて年率で表示