日銀の利上げにより、今後、住宅ローンの変動金利が上がります。そのため、固定金利への借り換えを検討されている方も少なくないでしょう。本記事では今後の利上げ回数と返済額を試算し、変動から固定に借り換えたほうが得か損かの境界線を探ります。(住宅ローン・不動産ブロガー 千日太郎)

借り換えタイミングを逃すありがちな失敗

こんにちは、公認会計士の千日太郎です。

今回の日銀の政策金利の利上げに伴い、住宅ローンの変動金利が上昇傾向にあります。こうした状況下で、今、変動金利から固定金利へ借り換えるべきか否かの判断ポイントをお伝えします。

借り換え判断が遅れる方にありがちなのは、「変動金利のほうがまだ低いから」と現状に引っ張られ、借り換えのタイミングを逃してしまうことです。

また、変動金利の5年ルールは、住宅ローンの借り手である債務者を金利上昇から守ってくれるものですが、金利が上がっても5年間は毎月返済額に変化がないため、金利上昇の実感が伝わりにくくなっています。

2024年から現在まで3回の利上げが行われ、住宅ローンの基準金利はすでに2回引き上げられましたが、5年ルールの適用があるため、実際に毎月の返済額に影響してくるのは2029年からです。

【関連記事】>>日銀の追加利上げで「金利のある世界」の到来! 住宅ローンを変動金利で借りている人は5年ルールのツケを払えるか?

変動金利が上がると、総支払額は確実に増えます。一方で固定金利は、借り換えた時点で金利の天井は固定となります。つまり、「あと何回の利上げがあれば、固定金利へ借り換えた場合の総返済額と損得が逆転するか」が判断の決め手となります。

そこで、変動金利が今後どの程度上がると、借り換えた固定金利の総返済額を上回ってしまうのか。その具体的な境界線を検証します。一般的な住宅ローン利用者をモデルケースとし、以下の4ステップで分析していきます。

①変動金利が利上げ1回ごとに毎月返済額と総返済額にいくら影響するか

②フラット35借り換えの制度改定(子育てプラスなど)を踏まえる

③結局、「何回の利上げで変動と固定が逆転するのか」を数字で判定

④その回数の可能性を日銀の政策から探る

変動金利が利上げ1回ごとに毎月返済額と総返済額にいくら影響するか

まずは、借入額4,500万円、借入期間35年として、利上げが進むと毎月返済額と総返済額がどのような動きになるのかを整理しておきましょう。

変動金利は1.25%で2年の間に追加で+1%上がると想定

3年以上前(2023年以前)に住宅ローンを組んだ人ならば、これまでの利上げの結果、変動金利が1.00%前後という人が多いので、1.25%はやや高いと考える方がいるかもしれません。

これは、2025年12月の利上げが、2026年1月現在ではまだ反映されていないためです。2026年4月または5月には、銀行の金利の見直し月でさらに0.25%程度の引き上げが行われます。

つまり、金利1.25%は、過去に0.5%の変動金利で借りていた方が、利上げを3回受けたあとの水準という想定です。そこからさらに利上げが続くなら、1回ごとに0.25%ずつ積み上がることになります。

利上げ各段階での毎月返済額と総支払額への影響を試算

ここでは年に2回の利上げがあと2年間行われるという前提で試算します。つまり0.25%×4回で1.00%の引き上げという想定です。

変動金利が半年刻みで何年後に何%上がれば、毎月返済額と返済総額にいくらの影響が出るか、5年ルールのあり・なしで計算した結果が下表です。

5年ルールなしでは、利上げ0.25%(1回)ごとに毎月返済が約5,000円増えるイメージです。そのため、4回の利上げで1.00%ならば毎月返済額が約20,000円増えるイメージを持っておくことになります。

5年ルールありの場合は、毎月返済額と総支払額への影響額が大きくなります。これは5年間は金利が上がっても直前の毎月返済額が維持されるため、元本の減少ペースが落ちる分だけ利息の負担が増えるからです。

毎月返済額にすると、利上げ0.25%(1回)ごとに7,000円前後の影響額となっています。この「毎月〇千円×利上げ回数」というざっくりしたイメージを自分の借入金額で把握しておくと、家計への影響を掴むことができるでしょう。

とくに5年ルールの適用がある方は、現時点でこの計算をしておくべきです。現状は増えていなくても、2024年から2025年12月までの3回、0.75%の利上げによって、将来の毎月返済額が増えることはもう決定事項だからです。

これが、借り換えを考える分岐点となります。利上げ1回ごとに毎月返済増がいくら積み上がっていくのか?「あと〇回なら耐えられるがあと▲回は厳しいかも」という判断基準を持つことができるのです。

フラット35借り換え融資の制度改定

2026年3月からのフラット35の融資限度額の引き上げに当たって、借り換え融資における融資実行分から「子育てプラス」が利用可能となり、さらに借り換え期間の基準が35年から40年に延長されることになりました。

借り換えでも「子育てプラス」が利用可能に

子育てプラスは従来、新規借入のみが対象でしたが、借り換え融資にも適用できるようになります。子どもの数に応じてポイントが付与され、1人につき1ポイント(1ポイントは、0.25%引き下げ×5年間)となります。

ただし、ポイントが付与されるのは若年夫婦または子どもの数に応じたものだけで、住宅性能や維持保全に関するポイントは付与されません。

借り換え期間の延長で毎月返済額を軽くする選択肢が増えた

従来、借り換え後の期間は「80歳-借入申込時の年齢」と「35年-住宅ローンの経過年数(切り上げ)」のいずれか短い年数でした。しかし、後者の「35年」が「40年」に延長されることになりました。

そのため、条件によっては5年まで期間を延長することができ、これによって毎月の返済額を軽減できるようになります。

出典:フラット35「令和7年度補正予算に伴う【フラット35】の制度改正のお知らせ」

【関連記事】>>フラット35の金利、手数料を徹底比較! おすすめの銀行は?

変動金利からフラット35「子育てプラス」への借り換え

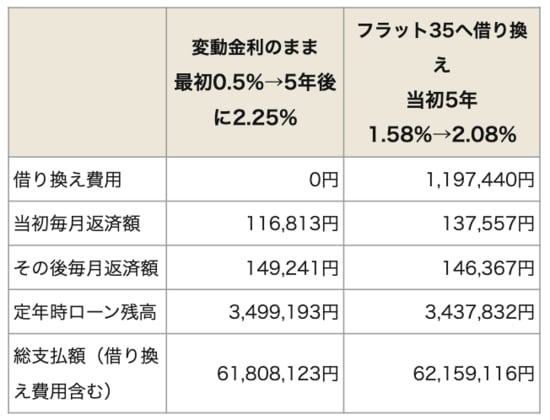

3年前に4,500万円、借入期間35年、0.5%の変動金利(元利均等返済ボーナス払いなし)で借りた方が、2026年1月のフラット35(買取型)2.08%へ、子育てプラスのポイント2で、当初5年間を0.5%引き下げて1.58%に借り換えたケースでシミュレーションをしてみましょう。

借り換えでもっとも痛いのは「借り換え直後に毎月返済が上がる」ことです。ただし、当初金利が下がれば、その痛みが減ります。金利の前提を整理すると次の通りとなります。

・変動金利(現状):3年前に0.5%。現在1.25%で将来は2.25%まで上がる(+1.00%)

・フラット35(借り換え・買取型):当初5年間1.58%。その後2.08%になる

シミュレーションから、総支払額はほぼ同じという結果になりました。具体的には、変動金利が6,180万円に対して、フラット35が6,215万円。30年規模で35万円の差となります。

ただし、この変動金利に5年ルールの適用があれば、総支払額は約50万円多くなるので逆転します。

つまり、今後2年で金利が0.25%×4回=1.00%上がるシナリオではほぼ同じ期待値になるということですね。

この結果が示すものは、借り換え判断の補助線です。変動が今後+1.00%程度の上昇では、フラット35(子育てプラスの2ポイント)と損得の期待値はほぼ同じです。

利上げが4回未満で止まるなら:損得で変動金利が有利。フラット35への借り換えは、損得ではなく利上げによるストレスからの解放の側面も。

利上げが4回程度で止まるなら:損得はほぼ同じ。フラット35への借り換えの動機は「天井を確定したいかどうか」になる。

利上げが4回を超えるなら:損得でフラット35への借り換えが有利になる。借り換え費用を超えるリターンが得られる。

「2年で4回の利上げ」は現実的か?日銀の政策から可能性を探る

逆転ラインが「4回で止まるか、超えるか」なら、4回が起きるかどうかを考えることになります。2025年12月の日銀会合の主な意見では、今後は数カ月に1回のペースで利上げを検討したい、という趣旨の委員の発言が記録されています。

つまり、年2回から3回の利上げが見込まれます。したがって、2年で4回という仮定は、日銀自身の示唆から逆算すると十分、射程圏内です。

さらに主な意見では、推計モデルの「1%下限」から距離を取ろうとする発言も見られます。中立金利の推計レンジが1%〜2.5%と幅がある中で、次に利上げすると下限の1%に達します。

日銀がその存在感を薄めようとしているのは、1%到達後も利上げを続ける余地を作るためと見ています。少なくとも「次の1回で終わる」とは考えていないということです。

まとめ

住宅ローンの借り換えの判断は、いまの変動金利と固定金利で判断すると、どうしても前者が得に見えるため、借り換え時期を逸してしまうおそれがあります。

そこで必要になるのが判断の補助線=つまり「あと何回の利上げで金利差が逆転するか」というポイントです。

2026年1月時点では、4回(+1%)までなら期待値はほぼ互角となり、5回以上ならフラットが有利になりやすい。逆に4回未満で止まるなら、借り換えは損得よりも「天井確定による安心」を買う選択になります。

なお、この補助線は、それを判断する時点の変動金利と借り換える固定金利の水準によって変わっていきますが、現在のところ長期金利が上昇傾向にあるため、固定金利は上がっていく傾向にありますね。

フラット35の借り換え制度の改定は3月融資実行分からとなりますので、先に審査に申し込んでおき、3月に向けてこの補助線を追っていくようにすれば、適切な判断ができるでしょう。

【関連記事】>>住宅ローンの変動金利が固定金利より損なのは、日銀利上げが何回までか? 本当の損得を試算!

- 新規借入

シミュレーション - 借り換え

シミュレーション

0.001~10.000%の範囲で半角数字で入力してください。

0.001~10.000%の範囲で半角数字で入力してください。

(別ページに移動します)

| 132銀行を比較◆住宅ローン実質金利ランキング[新規借入] |

| 132銀行を比較◆住宅ローン実質金利ランキング[借り換え] |

|

|

| 【金利動向】おすすめ記事 | 【基礎】から知りたい人の記事 |

| 【今月の金利】 【来月の金利】 【2026年の金利動向】 【変動金利】上昇時期は? 【変動金利】何%上昇する? |

【基礎の8カ条】 【審査】の基礎 【借り換え】の基礎 【フラット35】の基礎 【住宅ローン控除】の基礎 |

新規借入2026年8月最新 主要銀行版

住宅ローン変動金利ランキング

※借入金額3000万円、借入期間35年で試算

- 実質金利(手数料込)

- 1.065%

- 総返済額 3582万円

- 表面金利

- 年0.930%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,710円

①「がん・4疾病50%+全疾病+月次返済保障」が割安!

②住宅ローン金利優遇割ならダントツの低金利

③KDDIグループのインターネット銀行で全国に対応

- KDDIグループのネット銀行で、変動金利は業界トップクラスの低金利

- 団信が充実しており、「がん・4疾病50%保障団信」「全疾病保障」「月次返済保障」が割安で付帯

- ネットだけで契約を完了でき、仮審査は最短当日回答、本審査は最短2~3営業日で回答など、審査スピードも速い

関連記事 auじぶん銀行の金利推移、審査基準、注意点は?

関連記事 auじぶん銀行の金利推移、審査基準、注意点は? ![]()

住宅ローン(事務手数料型)・変動金利

- 実質金利(手数料込)

- 1.080%

- 総返済額 3591万円

- 表面金利

- 年0.945%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,918円

疾病保障付住宅ローンの「保険料支払型」は若い時の保険料が安く、中途解約もOK

- 民間金融機関の中で住宅ローンの取扱残高ナンバーワン※日本国内。2007年3月時点より現在まで

- オプション団信の疾病保障付住宅ローンは保険料を毎月支払うタイプがあり、いつでもオプション団信だけ中途解約ができて使い勝手がいい

- 事前審査は来店不要。WEB利用で一部繰り上げ返済手数料が無料

プロの評判・口コミ

淡河範明さん

住宅ローンの商品設計は、いろいろ評価できると思います。一時期金利が低くなって競争力が高い印象でしたが、最近はそうでもありません。商品をよく改定するのでわかりにくい部分もあります。

ただし、実際の現場のスタッフは顧客本位の対応で積極的に相談に乗ってくれます。

審査は厳しい面も、やや緩い面もあるように感じますが、ルールを厳格に守る印象が強いです。住宅を投資用にしていたら、直ちに全額回収をしようとするような厳しさがあります。

「疾病保障付住宅ローン」については、金利を上乗せするタイプか、毎月別途支払う「保険料支払型」が選べます。「保険料支払型」は若いうちの保険料は安く、途中解約もできるというメリットがありますが、年齢とともに掛金が上がっていくタイプなので、住宅ローン残高が少なくなってきたら中途解約するなどの対応をしたいところです。

注文住宅を建設する際は、注意が必要です。本審査の時点で「工事請負契約」が必要になります。また、土地を先行購入するための融資には応じてくれますが、建設資金を分割支払いする場合には、例外はありますが応じてくれません。融資実行と支払タイミングが合わせづらく、状況によっては使いにくいです。

関連記事 三菱UFJ銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 1.096%

- 総返済額 3599万円

- 表面金利

- 年0.950%

- 手数料(税込)

- 借入額×2.2%+55000円

- 保証料

- 0円

- 毎月返済額

- 83,988円

①「団信革命」は要介護まで保障も

②自社商品なら、最大3億円まで借り入れOK!

- 大手銀行の一角で、借り換えを中心に住宅ローンの獲得に積極的

- 一部のローンプラザ支店は休日でも相談可能

- 独自の長期固定金利商品だでなく、フラット35も提供する充実のラインナップ

プロの評判・口コミ

淡河範明さん

りそな銀行の住宅ローンは、まず金利設定がかなりチャレンジングです。期間固定金利の場合、固定期間終了後も当初の金利優遇がずっと大きいままなので、金利は低いですね。そのため借り換えをするならメリットが大いにあります。

審査は、厳しくも緩くもないですね。用意する書類に関して厳格で、お客様の属性にもよりますが、必要書類が他の金融機関に比べて提出書類が多く、また、一つ不備があるときっちり揃えるまで何度もやり取りをしなければならず、煩わしいかもしれません。書類の不備があると審査が長びくリスクもあります。

一般に、自営業や会社経営をしている場合は、直近3期分の決算書と確定申告書、役員報酬の源泉徴収票の提出を求められます。りそな銀行では、さらなる書類を求められることもあり、会社の納税証明書の提出が必要となることもあります。そのため審査に時間がかかりがちで、事前審査も本審査もそれぞれ2〜3週間かかることも珍しくなく、融資実行を早めにしたい人は要注意です。

関連記事 りそな銀行の金利推移、審査基準、注意点は? -

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

|

保証料や団信などの諸費用がほとんど無料  |

|

132銀行の住宅ローンを比較 >>返済額シミュレーションで、全銀行の金利を一気に比較・調査

|

- 年収に対して安心して買える物件価格は?

-

- ・年収200万円で妻が妊娠中の家族の上限は1600万円!?

- ・年収250万円の単身者の上限は1800万円!?

- ・年収300万円の4人家族の上限は1800万円!?

- ・年収350万円の2人家族の上限は2100万円!?

- ・年収400万円の単身者の上限は2500万円!?

- ・年収450万円の4人家族の上限は2000万円!?

- ・年収500万円の4人家族の上限は3000万円!?

- ・年収600万円の3人家族の上限は3500万円!?

- ・年収600万円の40代独身の上限は3000万円!?

- ・年収700万円の共働き夫婦の上限は5000万円!?

- ・年収800万円の3人家族の上限は4500万円!?

- ・年収1000万円の30代4人家族の上限は5000万円!?

- ・年収1000万円の40代4人家族の上限は3500万円!?

- ・年収1000万円の50代夫婦の上限は3000万円!?

※サイト内の金利はすべて年率で表示

プロの評判・口コミ

淡河範明さん

auじぶん銀行の魅力は、業界トップクラスの変動金利です。変動金利が大好きな人なら、最上位にすすめたいですね。最大2億円まで借りられるのも大きなポイントです。

審査に関しては、めちゃくちゃ早いです。申し込んでから基本的には1ヶ月以内に融資実行ができるので、急いでいる場合にはありがたい。「今月中に融資して欲しい」とアピールすれば、審査がスムーズに運びやすいです。

団信では「がん・4疾病50%保障団信」が無料で付いているプランもあり、通常の団信より手厚いと言えます。通常、保障を厚くするのであれば、金利を上乗せする必要がありますが、無料でつくのは魅力です。