現在、住宅ローンの金利が上がるかどうかの話題が増えています。私は現役の銀行員でライターもしていますが、金利を予想する記事は立場上、書けません。しかし、今実際に金利が上がっているのか? また上がったときに返済額が増えるまでに具体的にどのような段階を踏むのか? であれば解説できます。住宅ローン金利上昇が話題になる今、どういうことに気をつければいいのかそのヒントをお伝えします(金融ライター・加藤隆二)。

住宅ローン金利はもう上昇しているのか?

2023年1月時点では、「住宅ローンの金利が上昇しているか否か」について、銀行員である私の回答は「いいえ、まだ上昇しているとまではいえない」です。

正確に表現するなら、「これから借りる人の固定金利が上昇傾向で、いま返済している人の金利は上がっていない」となります。

※編集部注記:2024年6月時点でも状況は変わっていません。

今のところ「これから借りる人の固定金利」のみ上昇傾向

実際に日銀が12月に大規模緩和を修正する方針を定め、住宅ローンの金利上昇が注目された2023年初頭。住宅ローン金利で上昇したのは、これから借りる人の固定金利だけです。変動金利は上昇していません。

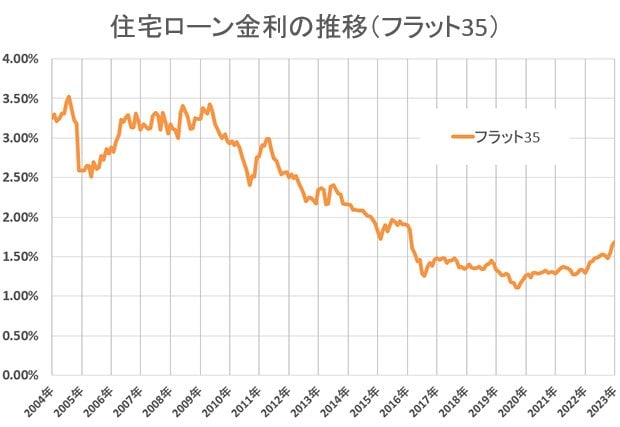

全期間固定金利(フラット35)の推移(返済期間21年〜35年)を見てみると、2022年は上昇傾向なのがわかります。そして、2023年1月は1.68%に上昇。2022年12月の1.65%から0.03%上がっています。

変動金利は「これから借りる人」も「借りている人」も上昇していない

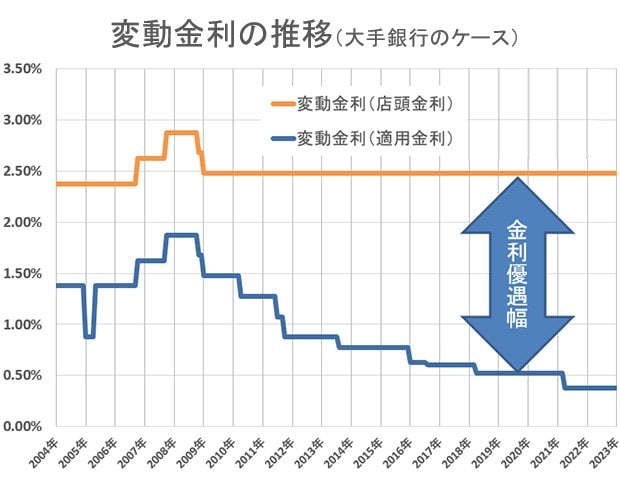

一方、これから借りる変動金利は変更はありません。今返済している人の変動金利も上昇しておらず、銀行の公式ホームページなどには記載が見当たらないのが現状です。

私も住宅ローンを変動金利で返済中ですが、銀行から金利についての連絡や手紙などは一切来ていませんし、もちろん毎月の返済額は変わっていません。

<固定金利とは?>

- ●固定金利は借り入れから一定の期間、または返済終了まで金利が変わらない

- ●原則として固定金利は変動金利より金利が高く、さらに金利が固定される時間が長いほど(3年固定より5年固定、10年固定より全期間固定)金利は高くなる

- ●固定金利は長期金利などを基準に、各金融機関が独自に決めている。基準金利、標準金利と呼ばれるベースの金利から、実際は引き下げられた金利が適用される

<変動金利とは?>

- ●借入期間中に金利が変動する

- ●変動金利は銀行の「新長期プライムレート(短プラ)」が基準。短プラが上がれば住宅ローン金利も上がり、下がれば下がる仕組み(新長期プライムレート連動方式などと呼ばれる)

- ●変動金利には、返済額の急激な変動を防ぐためのルールがある

<ルール1>変動金利は原則として半年ごとに見直される(年2回見直しルール)

<ルール2>変動金利の返済額は5年ごとに見直される(返済額5年間固定ルール)

<ルール3>見直し後に返済額が増加しても、以前の返済の1.25倍まで(1.25倍・125%ルール) - ●理論上、金利が上昇し続けると最終回返済までに利息を払い切れないこともあり得る。これを「未払い利息」と呼ぶ

【関連記事】>>【最新】住宅ローン変動金利ランキング132行比較|今後の金利上昇を見越して固定を選ぶべき?

変動金利はやめたほうがいいのか?

現状を踏まえ、金利上昇が話題となっている今だからこそ気を付けてほしいことがあります。ポイントを見ていきましょう。

いろいろな声に惑わされすぎない

私は「金利はズバリこうなる」という記事を一歩引いて見ます。繰り返しになりますが、金利を正確に予想するなど不可能です。そして、こうした記事でも結論はズバリではなく、根拠のない個人的見解が多い印象です。

それより「金利はどうなるかわからない」とハッキリ書いている記事のほうを、むしろ参考にしています。

また、必要以上に不安を煽るような記事や報道にも注意が必要です。

たとえば「住宅ローン金利は上昇傾向」といった見出しの記事では、そのあと「金利が上昇すると返済額がこれだけ増える!」と続くものが目立ちます。

そのようなネット記事では、例えば「ローン残高3千万円で返済中の金利が3%上昇したと仮定したら」というような記述を見受けますが、そこまでダイナミックに急上昇するかはわかりません。

しかし、テーマに注目させるには金利を相当高く過程しないと、話がテンポ良く進まないのです。

ネット記事ではコラムや評論家など、さまざまな意見があります。ただ、意見は意見として受け取り、惑わされすぎないことが大切です。

「金利は上昇するはずだから固定金利にしましょう!」という勧誘にのってもいい?

「金利は上昇するはずだから固定金利にしましょう!」という勧誘には注意が必要です。実際、私も部下の銀行員に「金利上昇に備えて固定金利を」と安直な説明をしないように伝えています。

銀行や担当銀行員により金利に対する考えや説明も異なります。そして、金利の選択はローンを返済する本人が決定することが大前提。いくら銀行員が強くすすめたとしても、ご自身で慎重に決める必要があります。

ちなみに、銀行は変動金利でも固定金利でも、もうけは変わりません。

一部のネット記事では「変動金利の方が顧客にリスクを負わせられるのでもうかる」という内容も見受けましたが、銀行員としては何の根拠で論じているのか疑問です。

私が銀行で住宅ローンを取り扱うとき、お客さまが固定金利と変動金利のどちらを選んでも銀行員としての実績などの損得はありません。

また、これは銀行にローンを紹介するハウスメーカーや不動産の営業マンも同じです。彼らにとっては住宅ローンの橋渡しをすることで新築・売買など自己の実績に結び付けたいだけで、変動金利か固定金利かは、実はどうでもいいわけです。

ただ、実績獲得を早めるため、ローンでもそのときの「売れ筋」を紹介する傾向があります。ですので、低金利や固定金利をすすめることはありますが、自分で決めるべきだ、という点は変わりません。

【最新の金利はこちら】>>住宅ローンの金利推移(変動・固定)は? 最新の動向や金利タイプの選び方も解説

返済中の変動金利が上昇するとき、具体的に何が起きる?

もし、実際に金利が上昇を続けて返済額が増えたとしても、急に明日から返済額が増えるわけではありません。

それまでに当然いくつかの段階を踏むことになります。では、具体的にどのようなことが起こるか、ここでおさえておきましょう。

【金利上昇で返済が増えるとき何が起こるのか?】

- 1. 銀行が公表・通知する

- 2. 半年に1回の見直しと、さらにその2カ月後から新金利が適用される?

- 3. 金利変動から5年後に返済額が変わる

上記はあくまでも「金利が上がり続けたら、そしてなにもせず金利上昇を迎えたと仮定すれば」というタラレバが前提となりますが、事前に知っておくことが重要です。それぞれ詳しく見ていきましょう。

1.銀行が公表・通知する

変動金利が見直される場合、銀行から通知(「金利についてのお知らせ」といった手紙)が送られてきます。

実際には今も年2回金利を見直していますが、見直しても金利に変更がなければ通知もないのが一般的です。変動金利も変更がなければなにも起こらないのが原則です。

一方、金利が短期間で急激に上昇するような事態になる場合は、緊急措置的にローンの変動金利を引き上げる可能性があります。このことは住宅ローンの説明書(銀行の公式ホームページの「商品概要」など)にも記載されています。

万一そのような事態になるとしたら、銀行は公式ホームページなどで周知しますし個別に通知を郵送し、さらに顧客に説明が必要と判断すれば電話や訪問で金利引き上げをお知らせします。

なお銀行員の私も、電話連絡や訪問が必要な事態となり、銀行から指示があれば対応する体制になっています。ですが、現在のところ、緊急の指示はなにもありません。

2.半年に1回の見直しと、さらにその2カ月後から新金利

変動金利で金利が上昇した場合、1年間に2回・半年ごとに金利を見直すタイミングが訪れます。具体的には、4月の金利見直し日に金利が上昇していた場合、そこから2カ月後の6月に新金利が適用されます。

住宅ローンの返済は、前月の金利をその月に返す仕組みなので、このケースで実際に新金利の返済となるのは7月になります。

<ローン金利見直しのタイムスケジュール>

- 1. (4月)金利見直しを銀行が決定

- 2. (6月)見直し後の新金利が適用される

- 3. (7月)新金利になって1回目の返済

なお年2回の見直しは(見直し4月・10月)→(新金利6月・12月)→(新返済7月・1月)というスケジュールの銀行が多い(横浜銀行など※)ですが、銀行によって独自に決めているところもあります。

※参照 横浜銀行/商品概要説明書(住宅ローン 変動金利型(固定金利指定型3年・5年・10年))

3.金利変動から5年後に返済額が変わる

上記で「(7月)新金利になって1回目の返済」と書きましたが、新金利が適用されても返済額はすぐには変わりません。

これが「返済額5年固定ルール」です。変動金利の場合はとにかく5年間は返済額が変わらないことになっています。ここでいう5年とは、第1回の返済日を起点に5年間ごと、とカウントします。

たとえば例示しているケースで、毎月返済が6万円・返済開始から3年目に金利変更があったとすると、返済額が変わるまでの経緯は下記の通りです。

<返済額5年固定ルールの例>

- 1. (2023年4月・第1回返済日・返済額月6万円)

第1回返済から5年(2028年3月の60回返済まで)は - 何があっても返済額は同じ

↓ - 2. (2026年に金利変更・返済額月6万円)

5年固定ルールで返済額は変わらず、 - 返済額は月6万円のまま

↓ - 3. (2028年4月:次の5年)

- 金利変動後の新返済額(例えば7万円)となる。

ただし前の返済額の125%以上にはしない、 - 「125%ルール」がある。

- 例:5万円×125%=6万2,500円でとどまる

そして、ここからまた5年間は返済額が固定される

↓ - 4. (2033年4月:次の5年)

- 5年間返済額が変わらないルールが続く

銀行が「金利を簡単に引き上げられない」理由

金利の予想はできないと冒頭に申し上げましたが、その一方で簡単に金利は上がらないと考えています。なぜなら「銀行は簡単に住宅ローン金利を引き上げられない」事情があるからです。

銀行は金利で競争している

銀行が住宅ローン獲得のため、どこも低金利をアピールしていることはお分かりかと思います。そして前述した通り、住宅ローン金利は各銀行で自由に設定できるので、他行より低金利を打ち出そうと躍起になっているのが今の現状です。

つまり、銀行はどこも「採算ラインギリギリ」の金利で競争していて、結果的に金利は大差がなくなっているのです。

銀行は赤字になるまで金利を上げずに頑張るのではないか

そして競争状態の銀行は、金利を引き上げることで顧客を逃がすことは避けたいはず。採算ラインギリギリとはいっても、まだ多少の余力はあるので赤字にならない限り引き上げをせず頑張るのではないか?というのが個人的見解です。

そうなると、知りたいのは住宅ローン金利の採算ラインはどのくらいの水準なのか?ですが、これは極秘事項。どこまで値引きできるか?という限界を教えたら、どんな商売もできないからです。とはいえ、銀行の動向を考えるうえで「住宅ローン金利の仕組み」にそのヒントがあるので説明したいと思います。

住宅ローン金利の「基準」と「優遇」から考える銀行の採算ラインとは?

住宅ローンでは、優遇して引き下げた金利が適用されます。

たとえばAさんの住宅ローンは10年固定金利で年1.05%だとします。このときAさんが利用する銀行では、住宅ローンで基準となる金利が10年固定では3.70%だったので「Aさんは2.65%優遇してもらい、10年固定1.05%で借りている」(3.70%-1.05%=2.65%)と表現できます。

次にBさんは変動金利で年0.375%とします。Bさんの銀行では変動の基準金利が2.475%なので「Bさんは変動金利で基準より2.1%優遇されている」(2.475%-0.375%=2.1%)となります。

このように「基準金利から〇〇%優遇」という表現を使いますが、要は銀行が住宅ローン金利を値引きしているわけです。そして、その値引き幅(優遇幅)は年収や勤続年数、銀行との取引内容などにより左右される仕組みです。

これは言い換えれば優遇をしてもまだ銀行に利益が残る「採算ライン」まではまだ余力があるので優遇できる、ということ。あくまで参考ですが、銀行では金利を優遇したあと「利ザヤ」として、0.2%〜0.4%残れば採算は取れるとされています。

またローン金利には団体信用生命保険の保険料が0.2%程度含まれるのが一般的なので、実際の採算ラインは少なくとも0.2%よりは高い金利となるはずです。

ちなみにこの項で固定金利の例は三菱UFJ銀行、変動金利はみずほ銀行の公式ホームページを参考にしています。ご自身でも銀行の公式ホームページを確認し、金利の表現などを見比べてみてもいいでしょう。

※金利については保証料や団体信用生命保険などの金利上乗せは考慮していません。実際の金利は人によっても変わるので、必ずご自身で確認してください。

【関連記事】>>住宅ローンの変動金利が上昇する時期を予測!高い貸出金利の人が激減して、銀行が一斉に金利を引き上げるのは「2023~2026年」!?

金利についてよくある質問に銀行員が回答

銀行員という立場上、お客さまからは金利についてさまざまな質問が来ます。ここではお客さまからの質問と、銀行員としてお答えしていることをQ&A形式にして説明していきます。

Q1.今まで金利はどんな動きをしてきたの?

A1.ほとんど動かず低金利が続いています。バブル崩壊後は不況が長引いたことはご存じでしょう? ローン金利も最低水準を更新し続けてきました。

たとえば、すでに借りている人にとって重要な「変動金利(店頭金利)」は、実際には瞬間的に上昇しても小幅な動きで、ニュースなどに大きく取り上げられることもありませんでした。

2%台でわずかに上下動した程度で、現在の水準(年2.375%)が続いています。ただ、この話は過去がそうだったからといってこれからどうなるか?を予想する根拠にはなりません。

なお、新規借り入れの人に適用される変動金利(適用金利)については、年々金利が下がっていますね

Q2.金利が上がったらどうなるの?

A2. 返済中のローン金利が上がれば返済額も増えますが、そうなるのもいくつかの段階を踏んだあとです。

変動金利には『1.25倍ルール』『5年間返済額固定ルール』があるので、金利が明日上昇したとしてもすぐに返済額が増えることはありません。

また過去の金利推移を見ても、金利がずっと上昇し続けると決まったわけではありません。ですから金利を払いきれない『未払い利息』のことを今から心配することはないと思います

このように、過去の金利推移やローンの仕組みを交えて、お客さまに理解してもらいながら少しでも安心して考えられるように、銀行員として説明しています。

不安を煽る記事に惑わされすぎず慎重な判断を

住宅ローン金利の引き上げが注目される中、今回は金利上昇の実態や返済額増額までのプロセスなど、銀行員の立場から知っておいていただきたいことを解説しました。

長期金利など、一部で金利が上昇しているのは事実です。

そして金利が上昇すれば、返済額も増えることは否定しません。ただし、繰り返しますが上昇したのは、今のところ(2023年1月時点)はこれから借りる人の固定金利だけで、今返済している人のローン金利は上昇していません。

大事なのは、情報に惑わされ過ぎず、慎重に判断することだと思います。この記事が参考になれば幸いです。

【関連記事】>>2024年の住宅ローン金利見通しは今後どうなる?日銀の政策転換で長期固定金利は上昇、変動金利も銀行の運用方針転換で上昇も

・返済中の住宅ローン変動金利がいよいよ上昇!

・「これから変動金利を上げます」と発表する銀行が続出! 住宅ローン検討中、返済中の人へ銀行員が伝えたいこと

・返済中の住宅ローン金利を下げさせる交渉術は?〜銀行員がリアルに解説

・銀行員が考える、住宅ローン金利引き上げシミュレーション! その時、顧客は選別される

・住宅ローン金利の引き上げを自分だけ回避する方法!

>>現役銀行員の加藤隆二氏の記事一覧はこちら

| 132銀行を比較◆住宅ローン実質金利ランキング[新規借入] |

| 132銀行を比較◆住宅ローン実質金利ランキング[借り換え] |

|

|

| 【金利動向】おすすめ記事 | 【基礎】から知りたい人の記事 |

| 【今月の金利】 【来月の金利】 【2026年の金利動向】 【変動金利】上昇時期は? 【変動金利】何%上昇する? |

【基礎の8カ条】 【審査】の基礎 【借り換え】の基礎 【フラット35】の基礎 【住宅ローン控除】の基礎 |

新規借入2026年8月最新 主要銀行版

住宅ローン変動金利ランキング

※借入金額3000万円、借入期間35年で試算

- 実質金利(手数料込)

- 1.065%

- 総返済額 3582万円

- 表面金利

- 年0.930%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,710円

①「がん・4疾病50%+全疾病+月次返済保障」が割安!

②住宅ローン金利優遇割ならダントツの低金利

③KDDIグループのインターネット銀行で全国に対応

- KDDIグループのネット銀行で、変動金利は業界トップクラスの低金利

- 団信が充実しており、「がん・4疾病50%保障団信」「全疾病保障」「月次返済保障」が割安で付帯

- ネットだけで契約を完了でき、仮審査は最短当日回答、本審査は最短2~3営業日で回答など、審査スピードも速い

関連記事 auじぶん銀行の金利推移、審査基準、注意点は?

関連記事 auじぶん銀行の金利推移、審査基準、注意点は? ![]()

住宅ローン(事務手数料型)・変動金利

- 実質金利(手数料込)

- 1.080%

- 総返済額 3591万円

- 表面金利

- 年0.945%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,918円

疾病保障付住宅ローンの「保険料支払型」は若い時の保険料が安く、中途解約もOK

- 民間金融機関の中で住宅ローンの取扱残高ナンバーワン※日本国内。2007年3月時点より現在まで

- オプション団信の疾病保障付住宅ローンは保険料を毎月支払うタイプがあり、いつでもオプション団信だけ中途解約ができて使い勝手がいい

- 事前審査は来店不要。WEB利用で一部繰り上げ返済手数料が無料

プロの評判・口コミ

淡河範明さん

住宅ローンの商品設計は、いろいろ評価できると思います。一時期金利が低くなって競争力が高い印象でしたが、最近はそうでもありません。商品をよく改定するのでわかりにくい部分もあります。

ただし、実際の現場のスタッフは顧客本位の対応で積極的に相談に乗ってくれます。

審査は厳しい面も、やや緩い面もあるように感じますが、ルールを厳格に守る印象が強いです。住宅を投資用にしていたら、直ちに全額回収をしようとするような厳しさがあります。

「疾病保障付住宅ローン」については、金利を上乗せするタイプか、毎月別途支払う「保険料支払型」が選べます。「保険料支払型」は若いうちの保険料は安く、途中解約もできるというメリットがありますが、年齢とともに掛金が上がっていくタイプなので、住宅ローン残高が少なくなってきたら中途解約するなどの対応をしたいところです。

注文住宅を建設する際は、注意が必要です。本審査の時点で「工事請負契約」が必要になります。また、土地を先行購入するための融資には応じてくれますが、建設資金を分割支払いする場合には、例外はありますが応じてくれません。融資実行と支払タイミングが合わせづらく、状況によっては使いにくいです。

関連記事 三菱UFJ銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 1.096%

- 総返済額 3599万円

- 表面金利

- 年0.950%

- 手数料(税込)

- 借入額×2.2%+55000円

- 保証料

- 0円

- 毎月返済額

- 83,988円

①「団信革命」は要介護まで保障も

②自社商品なら、最大3億円まで借り入れOK!

- 大手銀行の一角で、借り換えを中心に住宅ローンの獲得に積極的

- 一部のローンプラザ支店は休日でも相談可能

- 独自の長期固定金利商品だでなく、フラット35も提供する充実のラインナップ

プロの評判・口コミ

淡河範明さん

りそな銀行の住宅ローンは、まず金利設定がかなりチャレンジングです。期間固定金利の場合、固定期間終了後も当初の金利優遇がずっと大きいままなので、金利は低いですね。そのため借り換えをするならメリットが大いにあります。

審査は、厳しくも緩くもないですね。用意する書類に関して厳格で、お客様の属性にもよりますが、必要書類が他の金融機関に比べて提出書類が多く、また、一つ不備があるときっちり揃えるまで何度もやり取りをしなければならず、煩わしいかもしれません。書類の不備があると審査が長びくリスクもあります。

一般に、自営業や会社経営をしている場合は、直近3期分の決算書と確定申告書、役員報酬の源泉徴収票の提出を求められます。りそな銀行では、さらなる書類を求められることもあり、会社の納税証明書の提出が必要となることもあります。そのため審査に時間がかかりがちで、事前審査も本審査もそれぞれ2〜3週間かかることも珍しくなく、融資実行を早めにしたい人は要注意です。

関連記事 りそな銀行の金利推移、審査基準、注意点は? -

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

|

保証料や団信などの諸費用がほとんど無料  |

|

132銀行の住宅ローンを比較 >>返済額シミュレーションで、全銀行の金利を一気に比較・調査

|

- 年収に対して安心して買える物件価格は?

-

- ・年収200万円で妻が妊娠中の家族の上限は1600万円!?

- ・年収250万円の単身者の上限は1800万円!?

- ・年収300万円の4人家族の上限は1800万円!?

- ・年収350万円の2人家族の上限は2100万円!?

- ・年収400万円の単身者の上限は2500万円!?

- ・年収450万円の4人家族の上限は2000万円!?

- ・年収500万円の4人家族の上限は3000万円!?

- ・年収600万円の3人家族の上限は3500万円!?

- ・年収600万円の40代独身の上限は3000万円!?

- ・年収700万円の共働き夫婦の上限は5000万円!?

- ・年収800万円の3人家族の上限は4500万円!?

- ・年収1000万円の30代4人家族の上限は5000万円!?

- ・年収1000万円の40代4人家族の上限は3500万円!?

- ・年収1000万円の50代夫婦の上限は3000万円!?

※サイト内の金利はすべて年率で表示

プロの評判・口コミ

淡河範明さん

auじぶん銀行の魅力は、業界トップクラスの変動金利です。変動金利が大好きな人なら、最上位にすすめたいですね。最大2億円まで借りられるのも大きなポイントです。

審査に関しては、めちゃくちゃ早いです。申し込んでから基本的には1ヶ月以内に融資実行ができるので、急いでいる場合にはありがたい。「今月中に融資して欲しい」とアピールすれば、審査がスムーズに運びやすいです。

団信では「がん・4疾病50%保障団信」が無料で付いているプランもあり、通常の団信より手厚いと言えます。通常、保障を厚くするのであれば、金利を上乗せする必要がありますが、無料でつくのは魅力です。