住宅ローンに50年返済という超長期タイプが登場し、若い世代を中心に利用が広がっています。高騰している不動産を購入しやすくなる一方で、総支払額の増加や将来のリスクを懸念する声もあります。本記事では、50年ローンをめぐる肯定派と慎重派の主張を整理し、専門家の視点からその本質を分かりやすく解説します。(住宅ローン・不動産ブロガー 千日太郎)

50年返済の住宅ローンの肯定派と慎重派の主張

こんにちは、公認会計士の千日太郎です。

最近の住宅ローンでは、最長35年という返済期間が、金融機関によっては50年まで借りられるようになっています。

実際に50年ローンを利用して家を購入する20代、30代が増加しており、その背景には、「高くても家が欲しい」「月々の返済負担は軽いほうがいい」「老後の家の心配をしたくない」というニーズの高まりがあります。

出典:住宅金融支援機構「住宅ローン利用者の実態調査【住宅ローン利用者調査(2025年4月調査)】」

その一方で、返済期間が50年にもなる超長期ローンは危険という声も根強くあります。50年ローンは「あり」なのか、それとも「なし」なのか。50年ローン肯定派と慎重派が主張する論点は次の3つに分けられます。

どちらの主張も一理ありますが、両者の意見には突っ込みどころが多いのも事実です。そこで、住宅ローンの専門家である筆者が、この議論にズバリ結論を出します。

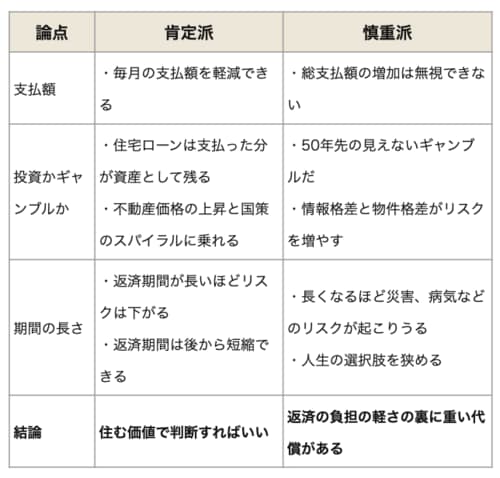

論点1:毎月返済額が減るか総支払額が増えるか

肯定派:毎月の返済額を軽減できる

慎重派:総支払額の増加は無視できない

肯定派がまず強調するのは、毎月の返済額が軽減できることです。たとえば同じ借入額でも、35年より50年のほうが毎月の負担は減ります。

ここで重視しているのは、「若い時期のお金の価値は大きい」という点です。50年返済により浮いた月々の返済分を投資や自己投資に回せば、複利効果で将来の資産形成に効いてくる。つまり、返済を早く終わらせるよりも、長くしてキャッシュフローを確保するほうが合理的だという考え方です。

一方、慎重派は「支払いが軽いのは今だけで、トータル利息は確実に増える」と指摘します。

たとえば、フラット35(金利1.9%)で5,000万円を借りた場合の総返済額が約6,900万円、フラット50(金利2.0%)なら約7,900万円になります。1,000万円単位の追加負担を背負っても、自己投資を含む投資で1,000万円以上のリターンがあるのかと反論されると、肯定派は黙ってしまうのです。

※金利は2025年11月時点

結論

まず、肯定派の意見に対してです。毎月の返済額軽減のメリットは、若いうちの自己投資ではなく、住宅ローンを安全に継続できることです。

「投資」と言うから総支払額で反論されてしまうのです。メリットは安全性です。増加する返済額の分で、安全を買っているのです。

また、慎重派の言う総支払額の増加については、インフレが想定されていません。現在の1,000万円と50年後の1,000万円では額面は同じでも、実質価格の違いで負担感が変わります。

日本の長期インフレ率は相対的に低いものの、50年前の1970年代と比較すると約4倍の物価上昇になっています。つまり、50年後の1,000万円はいまの250万円くらいの負担感であるともいえます。

50年ローンは、毎月の返済額を軽くすることで支払いを継続できるという安全性を高めるうえ、インフレ耐性もあるのです。

ローン契約時に名目上の返済額は確定しています。返済額が同じでも、インフレが進むと後半になるにつれて負担感が軽くなっていく。30歳の人が5,000万円をフラット50(金利2.0%)で借りた場合、70歳の時点で1,400万円のローン残高が残ります。40年で2倍から4倍の物価上昇になっているとすれば、いまの負担感に換算すると、350万円から700万円程度ということです。

論点2:資産としての投資かギャンブルか

慎重派:市場の将来予測はできないため超長期にわたる借り入れはギャンブルだ

肯定派は「賃貸の家賃は払い切りで終わるが、住宅ローンは支払った分が資産として残る」と主張します。たとえ購入後に価格が下がったとしても、売却できれば、「家賃がゼロで住めた期間」が生じる計算になります。もちろん、値下がりは痛手ですが、賃貸のように支払った分が完全に消えてしまうわけではありません。

また、物件価値が維持されやすい地域であれば、途中で売却したり住み替えたりといった選択肢も取りやすく、人生のどこかで出口戦略を作れる強みがあります。

さらに、50年ローンが広がっている背景には、不動産価格の高騰と金融商品の多様化が影響しているという見方もあります。35年ローンでは「年収の7倍から8倍」が借入額の上限となるケースが一般的ですが、50年ローンでは「10倍から12倍」まで広がります。

これにより若い世代でも物件を購入しやすくなり、結果として市場全体の価格上昇を後押しする側面があります。この上昇スパイラルに早く乗った人ほど、有利な立ち位置を確保できる、というのが肯定派の意見です。

これに対して、慎重派がもっとも懸念しているのは、未来は読めないという点です。50年後の不動産市場を予測できない状態で大きな借金を抱えることは危険ではないか、という疑問です。人口減少が続く日本では、とくに首都圏以外で空室率が上昇しており、50年後にその地域に住む人が減少すれば、不動産価格は下がります。

さらに、「富裕層と一般家庭では、得られる情報も物件も違う」と指摘します。延滞率を見ても、高額物件のほうがむしろ低く、庶民向けの物件ほどリスクが高い傾向があります。また、プロなら上がる物件を選べるかもしれないが、一般の購入者は将来価値の出ない物件をつかまされる可能性もあると警戒しています。

つまり、市場の上位層だけを前提に議論しており、多くの人が直面するリスクを過小評価している、と批判しているのです。

このように市場を読むことは困難なため、50年間もの長期で借金を負うのはレバレッジが大きすぎるギャンブルだと主張します。これに肯定派は反論できなくなってしまうのです。

結論

住宅を投資として考えると、「赤字になったら負け」という発想になりがちです。しかし、住宅ローンで購入する不動産は、確かに資産ではあるものの、目的は居住することです。

投資の側面がまったくないとは言えませんが、あくまで住居としての価値が中心です。支払い額に見合った住居としての効用があれば、結果オーライなのです。

慎重派は50年後の市場で売却して、購入時の価格を回収できなければギャンブルに負けたと主張します。しかし、住宅は毎日住むことで、住居費という形で価値を回収していくのです。

50年後の不動産市場が読めないと家は買えないことはありません。現代のように情報が高度に整った市場では、物件価値は基本的に価格に反映されます。

むしろ、早期完済を優先するあまり、価格は安くても品質や立地に難があるような、いわゆる「負動産」をつかんでしまうほうが、住宅購入としては大きな失敗と言えるでしょう。

論点3:返済期間の長期化によるリスク

否定派:超長期のローンで身動きが取れなくなるリスクが大きい

肯定派は、返済期間を長く取るほどキャッシュフローが安定し、貸し倒れしにくくなると主張します。これは、債務者(借り手)にとっての期限の利益だからです。返済の継続可能性の面で、長期化はむしろ安全という見方です。

さらに、50年でローンを組んでも、余裕ができたら契約変更や繰上げ返済で期間短縮は可能ですが、35年で借りたあと50年へ延長するのは難しいです。返済期間の延長は金融機関の審査では「返済に困っている人」と認定され、審査の目が厳しくなるからです。つまり、最初に長く取って後から短縮する選択肢を持つほうが合理的ということです。

これに対して慎重派は、50年という長い時間は、地震や水害などの自然災害、病気、失業、近隣トラブルなどの回避不能なトラブルが必ず起こりうると反論します。

もしその時になって売却したくても、買い手がつかなければ、家を失い借金だけが残り、賃貸なら引っ越せばいいけれど持ち家だとそうはいかない。慎重派はここに大きなリスクがあると訴えます。

さらに慎重派が強調するのは、長期のローンが人生の選択肢を狭めるという懸念です。転職、海外移住、起業、挑戦などの機会が訪れたとき、毎月の返済があると動けなくなります。

賃貸なら、解約して身軽に動けますが、ローンが残る持ち家は簡単に降りられません。これは、経済合理性ではなく生き方のリスクとして非常に大きいと、慎重派は見ています。

結論

このリスクについて、慎重派の言い分は、「持ち家VS賃貸」に論点がすり替わっています。50年を35年に置き換えたとしても趣旨は変わりません。つまり、賃貸派が長期ローンの可否の論争に入ってきている状態です。

今回の肯定派の主張については、筆者も完全に同意します。期限の利益は債務者側のメリットであり、債権者である銀行の立場しては、できれば50年ローンなど設定したくないというのが本音でしょう。つまり、長期であるということは「債権者にとってのリスク」なのです。

慎重派の論客の中にはネット上のご意見番のようなインフルエンサーもいて、庶民の味方として長期ローンに懐疑的な発言をすることがあります。

しかし、そうした人こそ、庶民感覚とは真逆の価値観であり、また銀行(債権者)にとってのリスクである長期ローンが、庶民にとってのリスクであるかのような論理のすり替えをしがちです。インフルエンサー業は、住宅ローンの審査に通りにくいので、「やむなく賃貸派」が多いのです。

50年ローンは金融リテラシーと覚悟に依存する

肯定派の中には物件価値がかならず上がるとは思っておらず、下がっても納得できる「住みたい家」として選んだ人もいます。

住んで満足できる価値に見合うものなら、将来の値上がりを読む必要はありません。ただし、これには慎重派の不安も重なります。「毎月の返済額が安くなるのは分かるが、将来がどうなるか分からないのに20代や30代で50年間もローンに縛られるのが不安だ」という抵抗感を示す人もいます。

このような直感的な抵抗感は無視しないほうがよいと思います。ただ、おそらく50年間ローンに縛られるのが怖いという人は、35年ならば怖くないとは思わないでしょう。どちらも未知の期間であることに変わりはないのです。

結局のところ、50年ローンの是非は「使う人の金融リテラシーと覚悟に強く依存する」と言えます。知識と自己判断ができない状態で、安易に50年ローンを組むのは危険です。

住宅ローンは、それぞれのライフプラン、働き方、住みたい場所、リスク許容度を具体的に照らし合わせた上で、最適な方法を選ぶ必要があるのです。正しい知識をもって、後悔しない住宅購入を目指す人にはメリットの大きい選択肢と言えるでしょう。

【関連記事】

>>住宅ローンの融資額を増やすなら「50年長期ローン」「ペアローン」のどちらがいい? 銀行が教えてくれない正解を解説!

>>50年ローンなら高額なマンションも購入できるが、返済負担は1500万円も増える!

| 132銀行を比較◆住宅ローン実質金利ランキング[新規借入] |

| 132銀行を比較◆住宅ローン実質金利ランキング[借り換え] |

|

|

| 【金利動向】おすすめ記事 | 【基礎】から知りたい人の記事 |

| 【今月の金利】 【来月の金利】 【2026年の金利動向】 【変動金利】上昇時期は? 【変動金利】何%上昇する? |

【基礎の8カ条】 【審査】の基礎 【借り換え】の基礎 【フラット35】の基礎 【住宅ローン控除】の基礎 |

新規借入2026年7月最新 主要銀行版

住宅ローン変動金利ランキング

※借入金額3000万円、借入期間35年で試算

- 実質金利(手数料込)

- 1.065%

- 総返済額 3582万円

- 表面金利

- 年0.930%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,710円

①「がん・4疾病50%+全疾病+月次返済保障」が割安!

②住宅ローン金利優遇割ならダントツの低金利

③KDDIグループのインターネット銀行で全国に対応

- KDDIグループのネット銀行で、変動金利は業界トップクラスの低金利

- 団信が充実しており、「がん・4疾病50%保障団信」「全疾病保障」「月次返済保障」が割安で付帯

- ネットだけで契約を完了でき、仮審査は最短当日回答、本審査は最短2~3営業日で回答など、審査スピードも速い

関連記事 auじぶん銀行の金利推移、審査基準、注意点は?

関連記事 auじぶん銀行の金利推移、審査基準、注意点は? ![]()

住宅ローン(事務手数料型)・変動金利

- 実質金利(手数料込)

- 1.080%

- 総返済額 3591万円

- 表面金利

- 年0.945%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,918円

疾病保障付住宅ローンの「保険料支払型」は若い時の保険料が安く、中途解約もOK

- 民間金融機関の中で住宅ローンの取扱残高ナンバーワン※日本国内。2007年3月時点より現在まで

- オプション団信の疾病保障付住宅ローンは保険料を毎月支払うタイプがあり、いつでもオプション団信だけ中途解約ができて使い勝手がいい

- 事前審査は来店不要。WEB利用で一部繰り上げ返済手数料が無料

プロの評判・口コミ

淡河範明さん

住宅ローンの商品設計は、いろいろ評価できると思います。一時期金利が低くなって競争力が高い印象でしたが、最近はそうでもありません。商品をよく改定するのでわかりにくい部分もあります。

ただし、実際の現場のスタッフは顧客本位の対応で積極的に相談に乗ってくれます。

審査は厳しい面も、やや緩い面もあるように感じますが、ルールを厳格に守る印象が強いです。住宅を投資用にしていたら、直ちに全額回収をしようとするような厳しさがあります。

「疾病保障付住宅ローン」については、金利を上乗せするタイプか、毎月別途支払う「保険料支払型」が選べます。「保険料支払型」は若いうちの保険料は安く、途中解約もできるというメリットがありますが、年齢とともに掛金が上がっていくタイプなので、住宅ローン残高が少なくなってきたら中途解約するなどの対応をしたいところです。

注文住宅を建設する際は、注意が必要です。本審査の時点で「工事請負契約」が必要になります。また、土地を先行購入するための融資には応じてくれますが、建設資金を分割支払いする場合には、例外はありますが応じてくれません。融資実行と支払タイミングが合わせづらく、状況によっては使いにくいです。

関連記事 三菱UFJ銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 1.085%

- 総返済額 3593万円

- 表面金利

- 年0.950%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,988円

①ネット銀行の好金利を店頭相談で申し込める!

②51歳以下なら3大疾病保障特約(50%)が無料で基本付帯

③新規借入なら、注文住宅で必要な「つなぎ融資」に対応

- SBIマネープラザは、証券、保険、住宅ローンなどを取り扱う、SBIグループのマネー相談プラザ

- 全国8店舗において対面で相談できるので、初心者でも安心

- 変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っており、2種類の住宅ローンを比較して申し込める

プロの評判・口コミ

淡河範明さん

SBIグループの企業で、変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っています。

住信SBIネット銀行の住宅ローンについては、住信SBIネット銀行自身で販売しているローンとは商品性が若干違います。融資実行時までに住宅建築にかかる土地購入代金等が必要な人に対しては、「つなぎ融資」の取扱いがあるのです。

また、店舗販売専用の商品なので、店舗で相談しながら手続き出来ます。ただし、住宅ローン相談窓口は全国に8店舗しかないため、居住地域によっては利用が困難です。

審査は住信SBIネット銀行と同じだと思っていいです。また、事務手続きに比較的時間がかかります。

関連記事 SBIマネープラザの金利推移、審査基準、注意点は? -

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

|

保証料や団信などの諸費用がほとんど無料  |

|

132銀行の住宅ローンを比較 >>返済額シミュレーションで、全銀行の金利を一気に比較・調査

|

- 年収に対して安心して買える物件価格は?

-

- ・年収200万円で妻が妊娠中の家族の上限は1600万円!?

- ・年収250万円の単身者の上限は1800万円!?

- ・年収300万円の4人家族の上限は1800万円!?

- ・年収350万円の2人家族の上限は2100万円!?

- ・年収400万円の単身者の上限は2500万円!?

- ・年収450万円の4人家族の上限は2000万円!?

- ・年収500万円の4人家族の上限は3000万円!?

- ・年収600万円の3人家族の上限は3500万円!?

- ・年収600万円の40代独身の上限は3000万円!?

- ・年収700万円の共働き夫婦の上限は5000万円!?

- ・年収800万円の3人家族の上限は4500万円!?

- ・年収1000万円の30代4人家族の上限は5000万円!?

- ・年収1000万円の40代4人家族の上限は3500万円!?

- ・年収1000万円の50代夫婦の上限は3000万円!?

※サイト内の金利はすべて年率で表示

プロの評判・口コミ

淡河範明さん

auじぶん銀行の魅力は、業界トップクラスの変動金利です。変動金利が大好きな人なら、最上位にすすめたいですね。最大2億円まで借りられるのも大きなポイントです。

審査に関しては、めちゃくちゃ早いです。申し込んでから基本的には1ヶ月以内に融資実行ができるので、急いでいる場合にはありがたい。「今月中に融資して欲しい」とアピールすれば、審査がスムーズに運びやすいです。

団信では「がん・4疾病50%保障団信」が無料で付いているプランもあり、通常の団信より手厚いと言えます。通常、保障を厚くするのであれば、金利を上乗せする必要がありますが、無料でつくのは魅力です。