2026年3月、三菱UFJ銀行と三井住友銀行が変動金利を引き上げました。しかし、「これからどんどん上がる」と考えるのは早計です。利上げの背景を整理すると、変動金利の上昇幅にはある程度のレンジが見えてきます。本記事では、メガバンクの動きと日銀の金融政策から、変動金利の行方を読み解きます。(公認会計士 千日太郎)

三菱UFJ銀行と三井住友銀行が変動金利を引き上げ

こんにちは、公認会計士の千日太郎です。

2026年3月に住宅ローンの変動金利を三菱UFJ銀行は0.275%の引き上げ、三井住友銀行は0.25%の引き上げを行いました。三菱UFJ銀行の方が大幅な引き上げですが、その内訳は少し異なります。

三菱UFJ銀行は、まず基準金利を0.25%引き上げました。これは短期プライムレートの上昇を反映したものです。さらに、新規借入者向けの金利については基準金利からの引き下げ幅を0.025%縮小しました。基準金利の上昇と優遇幅の縮小が重なり、合計で0.275%の上昇になっています。

一方の三井住友銀行は、基準金利を0.25%引き上げただけで、優遇幅には手を付けていません。そのため、上げ幅は0.25%となっています。

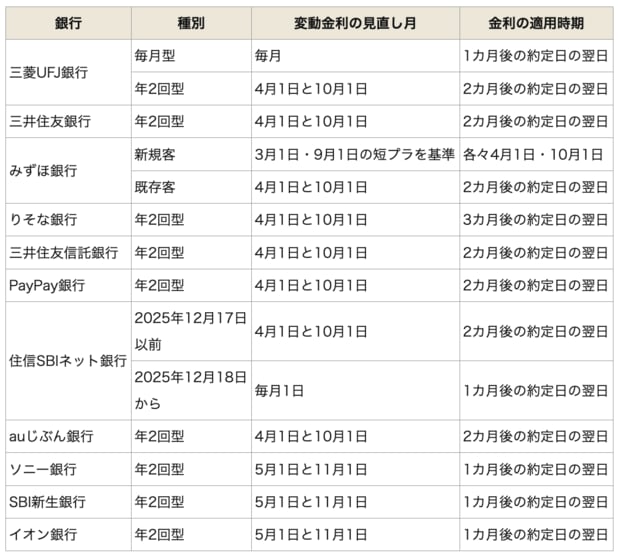

一般的には変動金利は年2回見直されるといわれますが、実際には銀行ごとにルールが異なります。

多くの銀行は4月と10月を基準日にしていますが、ソニー銀行やSBI新生銀行、イオン銀行などは5月と11月を見直し月としています。下表に主要な銀行の変動金利の見直し月をまとめました。

主な銀行の変動金利の見直し月と金利の適用時期

ここで注目したいのが、三菱UFJ銀行の変動金利の見直しルールです。三菱UFJ銀行には、変動金利の見直し方式として「毎月型」と「年2回型」の2種類があります。年2回型は4月と10月に見直しを行う方式で、従来は新規借入についてはこの方式でした。

三菱UFJ銀行の商品説明書を確認すると、変動金利の見直しは短期プライムレートに連動して毎月見直す仕組みに変更されています。つまり銀行側の判断で、より機動的に金利を動かせる仕組みに変わったということですね。ちなみに、住信SBIネット銀行も昨年12月の日銀利上げの直後に規定を改訂して、毎月見直しを行う方式に変更しています。

三井住友銀行については、もともと金利決定の詳細を公式サイトで詳しく公表していない銀行であり、今回の変更の背景も明確には説明されていません。ただし結果として、メガバンク2行が同時に、従来よりも早いタイミングで変動金利を引き上げたという事実は、住宅ローン市場に対して強いシグナルとなりました。

ただし、ここでもう一つ理解しておくべきことがあります。住宅ローンの変動金利は銀行側の判断で動く商品だということです。完全に市場に連動するわけではなく、銀行の営業戦略によっても動きます。金利上昇局面では銀行側に分があるという前提で見ておく必要があります。

住宅ローンの変動金利と短期プライムレートの関係

変動金利の仕組みを理解するためには、短期プライムレートとの関係を押さえておく必要があります。短期プライムレートとは、銀行が優良企業に対して短期融資を行う際の基準金利のことです。いわば、銀行融資の「定価」のようなものです。

この短期プライムレートは金融政策や市場金利の変化に応じて見直されます。銀行の貸出金利の基準となるため、金融市場の動きに比較的敏感に反応します。

住宅ローンの変動金利は、この短期プライムレートを参考にしながら、銀行が定めたタイミングで見直されます。ただし、住宅ローン金利は短期プライムレートと完全に同じ動きをするわけではありません。

その理由は、住宅ローンが銀行にとって単なる融資商品にとどまらず、預金や投資商品の顧客を獲得する入り口でもあり、銀行の営業戦略が大きく影響するからです。そのため住宅ローン金利は、短期プライムレートよりも市場金利の影響が間接的であり、タイムラグも生じるというわけです。

実際、SBI新生銀行などでは、商品説明書の中で住宅ローン金利は特定の市場金利に必ずしも連動しないと明記しています。金融情勢や資金コストなどを踏まえて独自に決定するという考え方です。

つまり、住宅ローンの変動金利は、短期プライムレートを基準にしながらも、銀行の営業政策や競争環境を踏まえて決まるという構造になっています。

短期プライムレートと日銀政策金利の関係

短期プライムレートの水準を決める大きな要因は、銀行の資金調達コストです。銀行は預金だけでなく、コール市場や短期金融市場から資金を調達しています。この短期資金の金利のベースになるのが日銀の政策金利なのです。

日銀の政策金利は無担保コール翌日物金利の誘導目標として設定されています。つまり、日銀が政策金利を引き上げると、短期金融市場の金利が上昇し、銀行の資金調達コストも上がることになります。銀行が経済的に合理的な判断をするならば、短期の資金調達コストの上昇を反映して、利ザヤを確保するために短期プライムレートを引き上げるでしょう。

変動金利には、以下のような構造で間接的に反映されます。

日銀政策金利 →(誘導)→ 短期プライムレート →(営業方針)→ 住宅ローンの変動金利

日銀は住宅ローンの金利を上げようとしているわけではない

ただし、ここで一つ重要な点があります。日銀は住宅ローンの変動金利を上げようと思って利上げをしているわけではないということです。

日銀の金融政策の目的はあくまで物価の安定であり、物価上昇率2%程度の安定的な実現を目標にしています。利上げのターゲットは住宅ローンではなく、経済全体の物価にあるのです。

もし、物価が上がり続ける状況を放置すれば、食料やエネルギー、日用品など生活に必要な支出が毎年上昇していきます。住宅ローン金利の上昇も負担増ですが、住宅ローンを組んでいない人も含めた国民の生活費全体が制御不能に上がってしまう状況の方が、国民生活へのダメージは大きくなるのです。

そのため日銀は、物価の基調的な動きを見ながら金融政策を調整しています。ここでいう基調的な物価とは、エネルギー価格や為替などの一時的な要因を除いた、持続的な物価上昇のことです。もしこの基調的な物価上昇率が高まり続ける場合には、金融政策として利上げが必要になります。

住宅ローンの変動金利は、この金融政策の結果として動くものです。変動金利の今後を考えるときには、金利だけを切り取って見るのではなく、物価や賃金、景気といった経済全体の動きと合わせて動くものだという理解が必要になるのです。

今後の変動金利の上昇幅=日銀の利上げ幅

とはいえ、変動金利がどこまで上がるかは、その構造的に日銀の利上げ幅によるということになります。現在の政策金利は0.75%です。日銀の中でも、この水準は依然として緩和的だという見方が多く、氷見野良三副総裁もその認識を示しています。

金融政策を巡る環境は複雑です。物価や賃金、景気といった経済全体の動きだけでなく、政治や国際情勢の影響も無視できません。高市早苗首相は、日銀の追加利上げに対して慎重な姿勢を示していると報じられています。

また、日銀の審議委員人事でも、リフレ派とみられる人物が候補に挙がっています。こうした動きは日銀の利上げに対する牽制ですね。

さらにイラン情勢などの地政学リスクもあります。日銀の植田和男総裁は中東情勢について、景気に下押し圧力を与える可能性がある一方で、原油価格の高騰は家計や企業の予想インフレ率を押し上げる可能性もあると述べています。

つまり、景気を冷やす要因にもインフレを強める要因にもなり得るという二面性があるということです。

現在、日銀はイランの地政学リスクや景気動向を見極めながら金融政策を判断しようとしており、まだ方向性は定まっていない段階です。

そこで、現時点では2つの利上げシナリオを想定しています(1回の利上げは0.25%とする)。

シナリオ①:利上げが順調に進む場合

今後2年間で4回の利上げが行われ、政策金利は合計で1%上昇。現在の変動金利が1%前後とすれば、最終的には2.0%程度まで上昇する可能性があります。

シナリオ②:利上げが減速する場合

地政学リスクや政治要因によって利上げ回数が2回程度にとどまる場合、上昇幅は0.5%。現在1%前後であれば、最終的には1.5%程度です。

つまり、現実的に想定される変動金利の到達水準は、1.5〜2.0%のレンジということになります。

変動か固定かは、金利面だけで正解は出ない

では、住宅購入者はどのように考えればよいのでしょうか?

前倒しで変動金利を上げた三菱UFJ銀行と三井住友銀行を除けば、現在の変動金利は0.6%から0.8%程度です。4月から5月の見直しで、多くの銀行の変動金利は1.0%前後になるとみられます。ここがスタートです。

その後、利上げが4回進めば2.0%、2回にとどまれば1.5%程度です。一方で、フラット35(買取型)は3月現在で2.25%です。単純な金利比較では変動金利に分があります。

しかし、重要なのがフラット35「子育てプラス」です。子育てプラスでは、子どもの数だけでなく住宅性能や維持保全体制によって金利が下がります。当初期間で最大1.0%の引き下げが可能です。そうなると1.25%ですから、当初の期間は変動金利よりも低金利になる可能性があります。

【関連記事】>>フラット35の金利、手数料を徹底比較

ただし、変動金利は下がることもあるのです。ここまでの予想はあくまで数年程度の期間での想定ですが、住宅ローンの多くは35年にわたり続きます。フラット35の当初の引き下げ期間が終わって金利が上がった後、変動金利が下がればトータルで変動金利の方が得になる可能性は十分にあるのです。

まとめ~住宅ローン選びの正解は損得だけではない

損得の結論は終わってみなければ分かりません。ここに決断のゴールを置くと、正しい知識を持った人でも納得のいく結論には達しないでしょう。より現実的なゴールは、どちらが得かではなく、その過程で住宅を安定して維持できることです。

だとするならば、金利上昇に対応できる収入や資産の余裕がある人は変動金利に向いています。一方で、そうしたバッファが小さい人は固定金利の方が安心ということになります。

変動金利での住宅購入を思いとどまったほうがよいケース

- ・変動金利でボーナス払いを併用しなければ毎月の家計が回らない

- ・手持ち資金が少なく、頭金はおろか融資や購入手数料も含めて借りないと購入できない

- ・子どもが増える予定で共働きが困難となり、生活費が増える

上記に複数当てはまる場合は、変動金利での住宅購入は慎重に検討してください。

一方で収入の高い人には変動金利が正解かというと、そうとも限りません。収入の高い人の中には、金利の動向を常に気にする時間の方がもったいないと考える人もいます。収入が高い=金利の検討にかかるコストが高いと考えれば、これも合理的な判断と言えます。

住宅ローンの選択には普遍的な正解はありません。重要なのは、自分の家計と価値観にとっての正解を見つけることです。

【関連記事】>>住宅ローン変動金利ランキング132行比較!今後の金利上昇を見越して固定を選ぶべき?

| 132銀行を比較◆住宅ローン実質金利ランキング[新規借入] |

| 132銀行を比較◆住宅ローン実質金利ランキング[借り換え] |

|

|

| 【金利動向】おすすめ記事 | 【基礎】から知りたい人の記事 |

| 【今月の金利】 【来月の金利】 【2025年の金利動向】 【変動金利】上昇時期は? 【変動金利】何%上昇する? |

【基礎の8カ条】 【審査】の基礎 【借り換え】の基礎 【フラット35】の基礎 【住宅ローン控除】の基礎 |

新規借入2026年6月最新 主要銀行版

住宅ローン変動金利ランキング

※借入金額3000万円、借入期間35年で試算

- 実質金利(手数料込)

- 1.065%

- 総返済額 3582万円

- 表面金利

- 年0.930%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,710円

①「がん・4疾病50%+全疾病+月次返済保障」が割安!

②住宅ローン金利優遇割ならダントツの低金利

③KDDIグループのインターネット銀行で全国に対応

- KDDIグループのネット銀行で、変動金利は業界トップクラスの低金利

- 団信が充実しており、「がん・4疾病50%保障団信」「全疾病保障」「月次返済保障」が割安で付帯

- ネットだけで契約を完了でき、仮審査は最短当日回答、本審査は最短2~3営業日で回答など、審査スピードも速い

関連記事 auじぶん銀行の金利推移、審査基準、注意点は?

関連記事 auじぶん銀行の金利推移、審査基準、注意点は? ![]()

住宅ローン(事務手数料型)・変動金利

- 実質金利(手数料込)

- 1.080%

- 総返済額 3591万円

- 表面金利

- 年0.945%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,918円

疾病保障付住宅ローンの「保険料支払型」は若い時の保険料が安く、中途解約もOK

- 民間金融機関の中で住宅ローンの取扱残高ナンバーワン※日本国内。2007年3月時点より現在まで

- オプション団信の疾病保障付住宅ローンは保険料を毎月支払うタイプがあり、いつでもオプション団信だけ中途解約ができて使い勝手がいい

- 事前審査は来店不要。WEB利用で一部繰り上げ返済手数料が無料

プロの評判・口コミ

淡河範明さん

住宅ローンの商品設計は、いろいろ評価できると思います。一時期金利が低くなって競争力が高い印象でしたが、最近はそうでもありません。商品をよく改定するのでわかりにくい部分もあります。

ただし、実際の現場のスタッフは顧客本位の対応で積極的に相談に乗ってくれます。

審査は厳しい面も、やや緩い面もあるように感じますが、ルールを厳格に守る印象が強いです。住宅を投資用にしていたら、直ちに全額回収をしようとするような厳しさがあります。

「疾病保障付住宅ローン」については、金利を上乗せするタイプか、毎月別途支払う「保険料支払型」が選べます。「保険料支払型」は若いうちの保険料は安く、途中解約もできるというメリットがありますが、年齢とともに掛金が上がっていくタイプなので、住宅ローン残高が少なくなってきたら中途解約するなどの対応をしたいところです。

注文住宅を建設する際は、注意が必要です。本審査の時点で「工事請負契約」が必要になります。また、土地を先行購入するための融資には応じてくれますが、建設資金を分割支払いする場合には、例外はありますが応じてくれません。融資実行と支払タイミングが合わせづらく、状況によっては使いにくいです。

関連記事 三菱UFJ銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 1.085%

- 総返済額 3593万円

- 表面金利

- 年0.950%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,988円

①ネット銀行の好金利を店頭相談で申し込める!

②51歳以下なら3大疾病保障特約(50%)が無料で基本付帯

③新規借入なら、注文住宅で必要な「つなぎ融資」に対応

- SBIマネープラザは、証券、保険、住宅ローンなどを取り扱う、SBIグループのマネー相談プラザ

- 全国8店舗において対面で相談できるので、初心者でも安心

- 変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っており、2種類の住宅ローンを比較して申し込める

プロの評判・口コミ

淡河範明さん

SBIグループの企業で、変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っています。

住信SBIネット銀行の住宅ローンについては、住信SBIネット銀行自身で販売しているローンとは商品性が若干違います。融資実行時までに住宅建築にかかる土地購入代金等が必要な人に対しては、「つなぎ融資」の取扱いがあるのです。

また、店舗販売専用の商品なので、店舗で相談しながら手続き出来ます。ただし、住宅ローン相談窓口は全国に8店舗しかないため、居住地域によっては利用が困難です。

審査は住信SBIネット銀行と同じだと思っていいです。また、事務手続きに比較的時間がかかります。

関連記事 SBIマネープラザの金利推移、審査基準、注意点は? -

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

|

保証料や団信などの諸費用がほとんど無料  |

|

132銀行の住宅ローンを比較 >>返済額シミュレーションで、全銀行の金利を一気に比較・調査

|

- 年収に対して安心して買える物件価格は?

-

- ・年収200万円で妻が妊娠中の家族の上限は1600万円!?

- ・年収250万円の単身者の上限は1800万円!?

- ・年収300万円の4人家族の上限は1800万円!?

- ・年収350万円の2人家族の上限は2100万円!?

- ・年収400万円の単身者の上限は2500万円!?

- ・年収450万円の4人家族の上限は2000万円!?

- ・年収500万円の4人家族の上限は3000万円!?

- ・年収600万円の3人家族の上限は3500万円!?

- ・年収600万円の40代独身の上限は3000万円!?

- ・年収700万円の共働き夫婦の上限は5000万円!?

- ・年収800万円の3人家族の上限は4500万円!?

- ・年収1000万円の30代4人家族の上限は5000万円!?

- ・年収1000万円の40代4人家族の上限は3500万円!?

- ・年収1000万円の50代夫婦の上限は3000万円!?

※サイト内の金利はすべて年率で表示

プロの評判・口コミ

淡河範明さん

auじぶん銀行の魅力は、業界トップクラスの変動金利です。変動金利が大好きな人なら、最上位にすすめたいですね。最大2億円まで借りられるのも大きなポイントです。

審査に関しては、めちゃくちゃ早いです。申し込んでから基本的には1ヶ月以内に融資実行ができるので、急いでいる場合にはありがたい。「今月中に融資して欲しい」とアピールすれば、審査がスムーズに運びやすいです。

団信では「がん・4疾病50%保障団信」が無料で付いているプランもあり、通常の団信より手厚いと言えます。通常、保障を厚くするのであれば、金利を上乗せする必要がありますが、無料でつくのは魅力です。