住宅ローンの借り換えは、数百万円のメリットを得られることがあるものの、審査が通らなければ意味がない。では、実際にはどんな審査、手続き、対応が行われているのか。フリーランスのルポライター・鈴木謙治氏(仮名)が、銀行、ネット銀行、モーゲージバンクで実際に住宅ローンの借り換えを相談し、最終的に借り換えに至った過程をレポートする。第1回は、借り換えを勧めるDMが自宅に届いた「三菱UFJ銀行」。安心感や信頼感がネット銀行とは違うといわれる大手銀行の対応やいかに!?

※編集部注:記事公開当時の金利等で試算しているので、現状とは異なる点があります。ご注意ください。

【第1回】「三菱UFJ銀行」は「年収200万円」の壁

【第2回】「楽天銀行」は配偶者限定で連帯債務が可能

【第3回】「アルヒ」の「フラット35」は比較的手数料が高め

【第4回】馴染みがないモーゲージバンクを検討…。最終的にライターが選んだ銀行は?

突然、届いた三菱UFJ銀行からのDM

石原さとみが、微笑みかけてくれた

私、ルポライターの鈴木謙治は長年、フリーランスとして働いてきた個人事業主だ。住宅ローンを借りて10年以上経つが、借り換えには無頓着で、ほとんど検討したことがなかった。しかし、あるDMが届いたことをきっかけに、4銀行・金融機関と相談し、その中の1行で本当に借り換えを実行した。

2016年5月のある日、妻宛てに三菱UFJ銀行からDMが届いた。宛名の下には、大好きな石原さとみが印刷されていて、微笑んでいる。大きな文字で「住宅ローンの借り替えでいくらおトクになるの?」と書かれており、印象は強烈だ。

三菱UFJ銀行から届いたDMの表紙(住所、宛名は削除した)

三菱UFJ銀行から届いたDMの表紙(住所、宛名は削除した)実は、私はフラット35の住宅ローンを借りており、窓口として使ったのも別の銀行。そもそも、住宅ローンを借りていない妻宛てのDMだ。どうやって住宅ローンを借りているという情報を得たのが不思議に思った。人に聞いてみると、同じようなDMはどの銀行でもあるという。どうやら、住宅ローンを借りているかどうかは関係なく、口座を開設している人で住宅ローンを借りていそうな人に、DMを大量に発送しているようだ。それだけ、借り換えする顧客が欲しいのだろう。

最近、銀行では土日を返上して、「住宅ローン相談会」が開かれているのも目にする。こういうDMやチラシが投函されることも珍しくない。日銀のマイナス金利の導入によって住宅ローンの金利が下がっているため、借り換えを中心に相談に訪れる人も多いと聞く。

借り換えの3つの基準をクリアすれば、

515万円も得する可能性がある?!

DMによれば、借り換えのメリットが出る基準が示されている。チェック項目は3つあり、これらすべてに該当するなら借り替えがオススメだという。

<借り換えのメリットが出る3つのチェック項目>

・今の住宅ローンと借り換え後の金利差が1%以上

・住宅ローン残高が1000万円以上

・住宅ローンの返済期間が残り10年以上

(三菱UFJ銀行のDMから抜粋)

DMの次のページでは、この3つの項目のすべてがあてはまった借り換え事例として、「借入残高約1800万円を今後25年間で返済する場合」を紹介している(下のDM抜粋を参照)。

三菱UFJ銀行のDMの一部

三菱UFJ銀行のDMの一部借り換えによって、金利は3.22%から1.09%になるため、2.13%も低下する。その結果、総返済額はなんと565万円も安くなり、借り換えの諸費用50万円を差し引いても、515万円ものメリットが得られるという。515万円という金額には驚くしかない。※記事執筆当時の金利であり、現在の金利とは違います。

「でも、そんなうまい話が本当にあるの?」

住宅ローンの借り換えといっても、手続きが面倒かもしれない。また、先ほどの「借り換えのメリットが出る3つのチェック項目」をクリアしていなければ、大きなメリットが期待できないかもしれない。とはいえ、自分が借り換えると、どの程度のメリットがあるのか気になり出した。「これが本当なら、借り換えない手はない」という思いも強くなってきた。

そこで改めて、わが家の住宅ローンの状況を確認してみた。

| ■著者の「現在の住宅ローン」と「借り換え方針」 ※記事執筆当時の金利であり、現在の金利とは違います。 |

||

| 現在の住宅ローン | 借り換え方針 | |

| 商品 | フラット35 | なるべく固定金利 |

| 金利 | 3.3% | 低金利 |

| 残り返済期間 | 15年強 | 15年 |

| 住宅ローン残高 | 1100万円強 | 1100万円 |

すると、上表のように、金利、残り返済期間、住宅ローン残高については、「借り換えのメリットが出る3つのチェック項目」を全てクリアしていた。これなら期待できそうだ。とりあえず、どのくらいのメリットがあるのか確認だけしてみようという気持ちになり、銀行の相談会に行くことにした。期待と不安を抱えながら、三菱UFJ銀行に電話を入れたところ、かなり混み合っているが、なんとか休日にアポイントを取ることができたので、妻と行くことにした。

同時に、借り換えについての方針も決めた。

まず、借り換えによって総支払額をなるべく減少させる(メリットを最大化させる)ため、複数の銀行を比較する。登記費用など、借り換えに必要な諸費用もきちんと計算するのは当然だろう。

金利については頭金が必要となってもいいので、なるべく低金利の銀行を探したいと考えた。金利タイプについては、収入が不安定な自営業者なので、毎月の支払額が一定で安心感がある「固定金利」を中心に考えることにした。

| ■三菱UFJ銀行の住宅ローンの概要 | |

| 金利 | ⇒「三菱UFJ銀行」詳細ページを見る |

| 無料団信の保障範囲 | 死亡・高度障害 |

| オプション保険[保険料] | ・7大疾病保障付住宅ローン 金利上乗せ型(金利+0.3%) ・7大疾病保障付住宅ローン 保険料支払型(月306円から※) ※ 35歳加入、借入金額2000万円、借入期間35年、金利1.5%、元利均等返済の場合の初回保険料。詳しくはこちらの記事を参照 |

| 事務手数料(税込) | 3万3000円 |

| 保証料(税込) | 融資額×2.10%(借入期間35年の場合)、または金利+0.2% |

| 【ポイント】 民間金融機関の中で住宅ローンの取扱残高ナンバー1の実績を誇る。10年固定型は当初金利が低いので、借り始めの月々の返済をできるだけ少なく抑えたい人や、繰上返済による早期返済を考えている人に向いている。7大疾病保障については、多くの金融機関と違って、保険料を毎月支払うことができるので、いつでも中途解約ができて使い勝手がいい。事前審査は来店不要。WEB利用で一部繰上返済手数料が無料。 | |

|

|

10年固定での借り換えをシミュレーション

200万円以上のメリットがあると判明!

銀行担当者 「鈴木様。どうぞ、お待ち申しておりました」

2016年の夏のある休日、自宅近くの三菱UFJ銀行に行くと、駐車場を回り込んだ社員通用口から現れたのは、2人の女性だ。銀行の裏側から店舗の窓口側へ回り、椅子が用意されたカウンターへ案内される。カウンターから離れた奥の席には男性行員の姿が見えた。相談会といっても、個別に行われるため、他の客はいない。

カウンター越しに向き合うのは、担当の中年女性だ。その隣では30代らしき女性行員が相談内容を観察するという感じで座っている。

まず、現状の住宅ローンがどうなっているのかを伝え、メリットが出るのであれば借り換えたいという希望を伝える。DMに記載されていた借り換え基準となる3項目を満たしており、シミュレーション結果に期待が膨らむ。

銀行担当者 「鈴木様の返済期間は残り15年でございますね。借り換えで10年以上になりますと、変動金利か、固定特約タイプからの選択となります。金利を特別に優遇している固定10年特別金利特約タイプでのシミュレーションがよいかと思います」

三菱UFJ銀行の固定10年特別金利住宅ローンの説明(同行ウェブサイトから引用)

三菱UFJ銀行の固定10年特別金利住宅ローンの説明(同行ウェブサイトから引用)固定10年特別金利は、2017年3月31日までの期間限定で、店頭表示金利より年2.5%を引き下げてくれる住宅ローンである。当初10年間の金利は0.6%、当初10年間の金利11年目以降は0.875%(変動金利、現在の金利水準が継続すると仮定)であり、そこそこ低い金利を実現している。※記事執筆当時の金利であり、現在の金利とは違います。

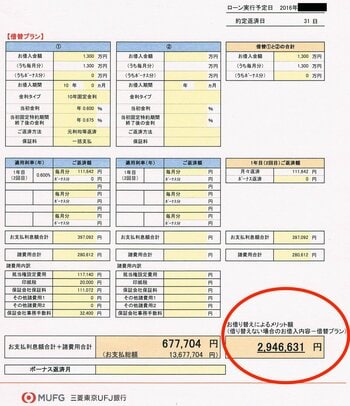

銀行担当者は手際よく数値を入力し、数分でシミュレーションを完成させ、結果をプリントアウトしてくれた。下の画像がその資料だ。ただし、私のうっかりミスで、借り換え金額は1100万円なのに、1300万円と間違って大きめに伝えてしまった。そのため、借り換えメリットも大きめになっている。

三菱UFJ銀行の固定10年特別金利に借り換えた場合のメリット額は、295万円と試算された(同行店舗でもらったシミュレーション結果の一部。2016年夏に試算)

三菱UFJ銀行の固定10年特別金利に借り換えた場合のメリット額は、295万円と試算された(同行店舗でもらったシミュレーション結果の一部。2016年夏に試算)拡大画像表示

銀行担当者 「こちらがシミュレーション結果となります。返済期間は15年ではなくて、10年と短く設定しました。借り換えない場合の利息合計が362万円、借り換えた場合の利息と諸費用が68万円なので、差し引きすると、295万円ほどの借り換えメリットがありますよ」

前提条件を間違ってしまったので、実際のメリット額はこれよりは小さくなるが、借り換えるだけで200万円以上の節約になるのは確実で、誰でも真剣に申込みを考えようという気持ちになる。

シミュレーションでは、総支払額にばかり目がいくが、諸費用に関しても内訳を確認しておこう。借り換えにかかる諸費用は金融機関によって異なるので、諸費用まで含んだ実際のメリット金額で比較するのが鉄則だ。私の場合を見ると、諸費用合計が約28万となった。その内訳は以下の通りだ。

・抵当権設定費用/約12万円

・印紙税/2万円

・保証会社保証料/約11万円

・保証会社事務手数料/約3万円

諸費用は、大手銀行で借りた場合の標準的な金額だった。なお、保証料はネット銀行では取らないところも多いが、大手銀行はだいたい横並びの料金設定で、融資額×1.20%程度(借入期間15年の場合)かかる。

【関連記事はこちら!】

⇒「住宅ローン借り換えの諸費用は30万~280万円」

ウェブのシミュレーションは約28万円もの誤差

本当のメリットを試算するなら、他サイトで!

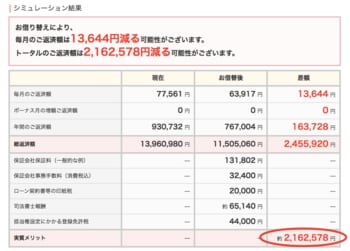

なお、借入額を間違って申告してしまったので、自宅に帰ってから、三菱UFJ銀行のサイトでシミュレーションしてみたが、店舗とウェブのシミュレーションは違うものだった。いろいろ試してみたところ、ウェブのシミュレーションはそれほど機能が高くないため、総支払額やメリット額があまり正確に計算されないので、注意した方がいい、ということが分かった。

ウェブのシミュレーションの結果画像は以下の通りだ。借り換え金額1100万円、借入期間15年、10年固定金利(当初10年が0.6%、11年目以降が変動金利で0.875%、ただし現在の金利水準が継続すると仮定)で試算してみた。※記事執筆当時の金利であり、現在の金利とは違います。

三菱UFJ銀行のシミュレーション結果(同行サイトから引用)

三菱UFJ銀行のシミュレーション結果(同行サイトから引用)拡大画像表示

結果は、借り換えによって、総返済額は245万円減少するが、借り換えの諸費用として29万円かかるので、最終的なメリット額は、216万円となった。

ただし、これはあくまで概算でしかない。

まず、現在のローンのシミュレーションを検証してみよう。私はフラット35を借りており、年に1回、団信保険料(その時点の残高×0.358%)を支払っているものの、シミュレーションでは考慮されない。15年で支払う予定の団信保険料は約33万円。つまり、現在のローンの総支払額は1396万円よりも、約33万円多くなる。

次に気になるのは、借り換え後の総返済額も不正確であること。借り換え予定の住宅ローンは、当初10年間は金利0.6%、11年目以降は0.875%だが、このシミュレーションでは、15年間ずっと金利0.6%が継続するという計算になっている。これでは、実際よりも総支払額が安くなってしまう。今回のケースを実際に計算してみたところ、本当の総支払額は、2.7万円高かった。

三菱UFJ銀行のシミュレーションサイトにも、注釈に「利率が現時点から変わらないものとして資産した場合の参考値です。お借り換えをご検討の際の目安としてご利用ください」と書いてあるが、固定期間終了後の借入期間がもっと長いと、誤差はどんどん膨らんでしまう。

結局、現在のローン(フラット35)の団信保険料を支払い、借り換え後のローンの金利が11年目以降0.875%になるとして、本当のメリット額を計算すると、以下の通りになる。

|

三菱UFJ銀行(10年固定)の「本当」の借り換えメリット ※記事執筆当時の金利であり、現在の金利とは違います。 |

|||

| 現在のローン(A) | 借り換え後のローン(B) | 差額(B)-(A) | |

| 金利 | 3.3% (全期間固定) |

0.600%(〜10年) 0.875%(11年〜) |

ー |

| 毎月返済額 | 7.8万円 | 6.4万円 | ▲1.4万円 |

| 総返済額(C) | 1396万円 | 1153万円 | ▲243万円 |

| 諸費用(D) | 33万円 | 29万円 (手数料、登記費用) |

▲4万円 |

| 総支払額(C)+(D) | 1429万円 | 1183万円 | ▲246万円 |

| ※現在のローン、借り換え後のローンともに、借入残高1100万円、借入期間15年として計算。借り換え後のローンは、11年目以降は変動金利で、現在の金利水準が継続すると仮定 | |||

本当の借り換えメリット額は246万円となった。三菱UFJ銀行のウェブで試算したメリット額よりも、30万円も多いということになる。他行の住宅ローンと比べるときは、正確な数値で比較しないと、損することも、得することもあるので、気を付けたい。

大半の銀行のサイトには、シミュレーション機能が装備されているが、その機能は様々だ。シミュレーションがどこまで正確に計算してくれるかといったことは、普通の人であれば分からないのが当然だろう。著者も危うく見逃すところだった。その「誤差」は数十万円になることもある。

また、相談した時期によって、借入残高や借入期間も変化する。金利についても毎月、更新されるので、金利水準も一定という訳ではない。

正確なシミュレーションをして、複数の銀行を比べるのであれば、住宅金融支援機構の借り換えシミュレーション機能を利用することをオススメしたい。住宅金融支援機構であれば、団信保険料を組み込んだり、途中で金利が変更になるという設定も組み込める。基本的なシミュレーション機能を備えており、便利だ。複数の銀行を比較するのであれば、ぜひ利用したい。

住宅ローンは何千万円という借金をする割には、無頓着に借りてしまう人が多い。きちんとメリット額を把握したうえで借り換えたいというのであれば、自分で各銀行の商品を比較するか、住宅ローンの専門家に相談するのがいいだろう。

住宅ローンの説明書に記載はないが、

年収200万円以下の審査はパスしにくい

ここで、銀行の店頭に話を戻そう。

ともあれ、メリット額が大きいことは確かであり、かなり借り換えに積極的になってきた。相談したのは2016年の夏だったので、金利もかなり低下しており、急いで借り換えしなければいけないと思った。

著者 「申込みをすれば、どのくらいで借り換えできますか?」

銀行担当者 「現在は、お申込みが多く、審査を経て借り換えには1カ月ほどの期間を見て頂いています。ですので今月、申込み頂いて借り換えができたとしても、適用される金利は審査がパスして融資される時点での金利となります」

しかし、この借り換えメリットを受けるには、私が審査をパスしてのことだ。一般的に住宅ローンを借り換えるには、まず事前審査を受け、大きな問題がなければ、次に本審査を経て、ようやく融資実行という流れになる。

審査基準は各金融機関で若干異なると言われる。A銀行で断られてもB銀行では融資を受けられるというケースもある。収入、職業、勤務年数、年収に対する住宅ローンの返済率、他のローンの有無、物件価値などが主な審査項目になるとされている。

私はライター業を生業としている自営業者だが、形式上は個人事業主ではなく、法人を設立して会社から給料を貰う形にしている。税務上、面倒な手間が増えるが、取引先との関係があるため、法人にしていた。法人といっても個人会社で、売り上げが安定している訳でもなく、月や年によって大きく変動する。

数年前には大きなプロジェクトに参加予定があり、売り上げも増額したため毎月の給料を高めに設定した。ところが、そのプロジェクト事業が頓挫したため負債を負い、会社が赤字になった。そういう事情で、昨年の収入は200万円弱と低く設定していた。住宅ローンを申込むにあたって収入が少ないのは審査の上でマイナス要因になりそうだ。

ちなみに、三菱UFJ銀行の住宅ローンの説明書を見ると、借りられるのは、「同一勤務先に満3年以上勤務されている方」(三菱UFJ銀行の「ぐんとうれしい住宅ローン」説明書)と記載しているだけ。年収に関する記載も、自営業者についての記載もない。ただ、さすがに年収200万円弱は審査に通らないかもしれず、年収も審査の対象なのかを聞いてみた。

著者 「年収がある一定額以上ないと借り換えできないという基準はありますか?」

銀行担当者 「年収があまり低いと審査に通らないことがありますし、自営業の方でも法人にされている場合は決算書の提出をお願いしています」

ここまでは想像していた流れだ。そこで、昨年の年収が200万円弱だったことを告げると、担当者の表情が一瞬、曇った。

銀行担当者 「そうですね、200万円以下では無理ですね。審査が通らないと思います。レアケースでは審査が下りたケースもありますが…」

含みを持たせた答えだ。過去に200万円以下の収入でも審査が下りて、融資が実行された話をしてくれた。「低収入の場合でも可能性はゼロではない」と言いたかったようだが、実はそのケースは、銀行との別の取引があったためで、特別な取引などない私が借りられる可能性は低そうだ。住宅ローンの説明書には記載はないが、「年収200万円以上」というのが三菱UFJ銀行の基本的な審査基準のようだ。

【関連記事はこちら!】

⇒「住宅ローンの審査基準を15銀行で徹底比較!」

私にとって借り換えで200万円強を節約できるのは大いに魅力であり、簡単には諦めたくない。個人の収入が少ないのであれば、個人会社の決算書を評価してもらえばいい。会社の売り上げはそこそこある。

自営業者は3期分の決算書提出が必要で、

1年でも赤字決算があれば厳しい

著者 「では、決算書を出せば、大丈夫でしょうか?」

銀行担当者 「審査では3期分を見ての判断となるので、ここでは分かりません。ただし、過去3年のうち1年でも赤字があれば厳しいですね」

会社の決算が赤字であれば審査に大きく響くという。私の場合、最近の3年の間に赤字になった年があるため、決算書の審査でも断られる公算が大きい。

著者 「確かに赤字の年はあるのですが、5年分見れば黒字が続いていたこともわかると思いますが」

と食い下がってみても担当者は返答に窮するばかり。担当者の表情は厳しいままだ。

銀行担当者 「うーん、1年でも赤字があれば、やはり厳しいかもしれません。当行の審査だけでなく、保証会社がどう判断するかですので、今ここでご融資できるかは分かりません。書類を用意して審査を申込んでみないと…」

どうやら、私のような自営業のケースでは会社員よりも審査が厳しくなり、担当者では見当が付かないようだ。そこで、会社員である妻が借りる場合を聞いてみた。

銀行担当者 「そうですね、素直に申上げれば審査は通りやすいと思います」

妻の年収、勤務年数なら特に審査で問題になるような点はないという見立てだった。しかし、私名義のローンを妻の名義で借りるとなれば、それは「借り換え」とは違う。所有権は私にあるのに、妻が住宅ローンを支払っているとなると、本当の所有権は誰にあるのかという問題も出てきて、贈与税が発生することがあるので、簡単ではなさそうだ。

著者 「私のローン審査が難しいのであれば、家内を連帯債務者にしての借り換えでは、可能でしょうか?」

普通、住宅ローンでは、借り主に連帯債務者を立てて、借り主と収入合算することでローン審査を通しやすくすることができる。もちろん、贈与税が発生することがある。

銀行担当者 「現在、当行では連帯債務の取扱いはしておりません」

淡い期待が崩れ去る、つれない返答だった。担当者も他の提案が思い浮かばないようだ。そこで申込書類を預かり、「申込みをするか、家に帰って検討します」と告げて席を立った。

<結果>

自営業者には審査のハードルが高めであり、

10年固定金利も当時は魅力的でなく、見送りを決定

結論から言えば、三菱UFJ銀行の住宅ローンには申込まなかった。相談会のやり取りを考えると、「審査を通る見込みは非常に少ない」と感じたからだ。

自営業者は、たまたま前年の年収が少なかったり、赤字決算を経験しているだけでも借り入れは厳しくなる。それが一時的な問題であり、本来は安定的な経営をしていても、特殊事情をなかなか汲み取ってくれない。自営業者が住宅ローンを借りるのは、簡単ではないのだ。審査をパスしやすいのは、やはり安定収入がある会社員だろう。

また、審査をパスするとしても、三菱UFJ銀行は、他のメガバンクやネット銀行と比べた場合、金利や諸費用に関しても、大きなアドバンテージがあるとは思えなかった。毎月、金利を更新しているダイヤモンド不動産研究所の住宅ローン実質金利ランキング(10年固定、借り換え)をチェックすると、借り換えを検討していた2016年夏時点では上位にはランクインしておらず、それほど有利な商品ではなかったようだ。

ただし、2017年2月以降、三菱UFJ銀行と、その銀行代理店であるauカブコム証券は大幅に金利を引き下げており、トップクラスの低金利になっている。

【関連記事はこちら!】

⇒「住宅ローン実質金利ランキング(10年固定、借り替え)」

| ■三菱UFJ銀行の住宅ローンの概要 | |

| 金利 | ⇒「三菱UFJ銀行」詳細ページを見る |

| 無料団信の保障範囲 | 死亡・高度障害 |

| オプション保険[保険料] | ・7大疾病保障付住宅ローン 金利上乗せ型(金利+0.3%) ・7大疾病保障付住宅ローン 保険料支払型(月306円から※) ※ 35歳加入、借入金額2000万円、借入期間35年、金利1.5%、元利均等返済の場合の初回保険料。詳しくはこちらの記事を参照 |

| 事務手数料(税込) | 3万3000円 |

| 保証料(税込) | 融資額×2.10%(借入期間35年の場合)、または金利+0.2% |

| 【ポイント】 民間金融機関の中で住宅ローンの取扱残高ナンバー1の実績を誇る。10年固定型は当初金利が低いので、借り始めの月々の返済をできるだけ少なく抑えたい人や、繰上返済による早期返済を考えている人に向いている。7大疾病保障については、多くの金融機関と違って、保険料を毎月支払うことができるので、いつでも中途解約ができて使い勝手がいい。事前審査は来店不要。WEB利用で一部繰上返済手数料が無料。 | |

|

|

|

<まとめ>

店舗で個別に相談してくれるのは嬉しいが、

自営業者にとってはハードルが高い

では、最後に、三菱UFJ銀行で相談してみてわかった特徴をまとめておこう。

| ■「三菱UFJ銀行」に相談して分かった「特徴」 |

| (1)個別に相談に乗ってくれたり、審査基準を教えてくれて、大手ならではの安心感や信頼性は一定程度ある (2)審査は銀行だけでなく、保証会社でも行うので、銀行窓口では即答できない (3)年収200万円以下では、審査をパスするのは厳しい (4)夫婦の収入合算による「連帯債務者」を設定できない (5)法人経営の場合、最近の3期分の決算書の提出が必要。ただし、そのうち1期でも赤字決算であれば審査は通らない可能性大 (6)ウェブのシミュレーション機能が弱い |

| 【関連記事はこちら!】 ⇒「三菱UFJ銀行の住宅ローンの金利・手数料は?」 |

次回は、ネット銀行大手の一つであり、低金利をウリにしている、楽天銀行での借り換えを検討してみる。

【※関連記事はこちら!】

⇒元銀行員が住宅ローン選び・申し込みをサポート! 「平均480万円お得」というサービスの実力を検証!

【第1回】「三菱UFJ銀行」は「年収200万円」の壁

【第2回】「楽天銀行」は配偶者限定で連帯債務が可能

【第3回】「アルヒ」の「フラット35」は比較的手数料が高め

【第4回】馴染みがないモーゲージバンクを検討…。最終的にライターが選んだ銀行は?

| 132銀行を比較◆住宅ローン金利ランキング[借り換え] (⇒ 新規借入はこちら) |

|

|

| 【金利動向】おすすめ記事 | 【基礎】から知りたい人の記事 |

| 【今月の金利】 【来月の金利】 【2026年の金利動向】 【変動金利】上昇時期は? 【変動金利】何%上昇する? |

【借り換え】の基礎 【基礎の8カ条】 【審査】の基礎 【フラット35】の基礎 【住宅ローン控除】の基礎 |

| おすすめ記事はこちら 【借り換え】多くの人は「高い変動金利」で損している! 【借り換え】メリット額が分かる返済額シミュレーション 【金利】132銀行の住宅ローン金利推移をプロが比較(毎月更新) 【金利】変動金利が上がる時期を予測! 【読み物】年収700万円台世帯は破綻必至!? 【諸費用】手数料・引越し代も借りられる銀行は?(17銀行比較) 【審査】「審査基準」を17銀行で比較(年収、勤続年数) |

借り換え2026年8月最新 主要銀行版

住宅ローン変動金利ランキング

※借入金額2500万円、借入期間30年で試算

- 実質金利(手数料込)

- 1.122%

- 総返済額 2935万円

- 表面金利

- 年0.950%

- 手数料(税込)

- 借入額×2.2%+55000円

- 保証料

- 0円

- 毎月返済額

- 79,836円

①「団信革命」は要介護まで保障も

②自社商品なら、最大3億円まで借り入れOK!

- 大手銀行の一角で、借り換えを中心に住宅ローンの獲得に積極的

- 一部のローンプラザ支店は休日でも相談可能

- 独自の長期固定金利商品だでなく、フラット35も提供する充実のラインナップ

関連記事 りそな銀行の金利推移、審査基準、注意点は?

関連記事 りそな銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 1.131%

- 総返済額 2939万円

- 表面金利

- 年0.975%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 80,123円

①「がん・4疾病50%+全疾病+月次返済保障」が割安!

②住宅ローン金利優遇割ならダントツの低金利

③KDDIグループのインターネット銀行で全国に対応

- KDDIグループのネット銀行で、変動金利は業界トップクラスの低金利

- 団信が充実しており、「がん・4疾病50%保障団信」「全疾病保障」「月次返済保障」が割安で付帯

- ネットだけで契約を完了でき、仮審査は最短当日回答、本審査は最短2~3営業日で回答など、審査スピードも速い

プロの評判・口コミ

淡河範明さん

auじぶん銀行の魅力は、業界トップクラスの変動金利です。変動金利が大好きな人なら、最上位にすすめたいですね。最大2億円まで借りられるのも大きなポイントです。

審査に関しては、めちゃくちゃ早いです。申し込んでから基本的には1ヶ月以内に融資実行ができるので、急いでいる場合にはありがたい。「今月中に融資して欲しい」とアピールすれば、審査がスムーズに運びやすいです。

団信では「がん・4疾病50%保障団信」が無料で付いているプランもあり、通常の団信より手厚いと言えます。通常、保障を厚くするのであれば、金利を上乗せする必要がありますが、無料でつくのは魅力です。

関連記事 auじぶん銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 1.146%

- 総返済額 2946万円

- 表面金利

- 年0.990%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 80,295円

①保証料など0円サービスが充実

②新規借入の場合は自己資金10%以上で金利優遇あり

③最大3億円まで借入可能

- 一般団信は無料、ガン団信は金利にわずか0.1%上乗せで加入でき、死亡・高度障害、がんと判断された場合、ローン残高が0円になる。

- 保証料、一部繰上返済手数料、全額繰上返済手数料はすべて無料なので、契約時にかかる費用をかなり抑えられる

プロの評判・口コミ

淡河範明さん

SBI新生銀行の住宅ローンは、10年固定、15年固定、20年固定といった金利が低い点が特徴です。

審査はオーソドックスに行なっている感じです。住宅ローン処理センターで集中審査しているので、窓口のかたの力量があまり問われず、公平に審査されるという印象です。

なお、相談から審査、契約の手続きまでネットで完結できるようになりました。

関連記事 SBI新生銀行の金利推移、審査基準、注意点は? -

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

|

保証料や団信などの諸費用がほとんど無料  |

|

132銀行の住宅ローンを比較 >>返済額シミュレーションで、全銀行の金利を一気に比較・調査

|

- 年収に対して安心して買える物件価格は?

-

- ・年収200万円で妻が妊娠中の家族の上限は1600万円!?

- ・年収250万円の単身者の上限は1800万円!?

- ・年収300万円の4人家族の上限は1800万円!?

- ・年収350万円の2人家族の上限は2100万円!?

- ・年収400万円の単身者の上限は2500万円!?

- ・年収450万円の4人家族の上限は2000万円!?

- ・年収500万円の4人家族の上限は3000万円!?

- ・年収600万円の3人家族の上限は3500万円!?

- ・年収600万円の40代独身の上限は3000万円!?

- ・年収700万円の共働き夫婦の上限は5000万円!?

- ・年収800万円の3人家族の上限は4500万円!?

- ・年収1000万円の30代4人家族の上限は5000万円!?

- ・年収1000万円の40代4人家族の上限は3500万円!?

- ・年収1000万円の50代夫婦の上限は3000万円!?

※サイト内の金利はすべて年率で表示

プロの評判・口コミ

淡河範明さん

りそな銀行の住宅ローンは、まず金利設定がかなりチャレンジングです。期間固定金利の場合、固定期間終了後も当初の金利優遇がずっと大きいままなので、金利は低いですね。そのため借り換えをするならメリットが大いにあります。

審査は、厳しくも緩くもないですね。用意する書類に関して厳格で、お客様の属性にもよりますが、必要書類が他の金融機関に比べて提出書類が多く、また、一つ不備があるときっちり揃えるまで何度もやり取りをしなければならず、煩わしいかもしれません。書類の不備があると審査が長びくリスクもあります。

一般に、自営業や会社経営をしている場合は、直近3期分の決算書と確定申告書、役員報酬の源泉徴収票の提出を求められます。りそな銀行では、さらなる書類を求められることもあり、会社の納税証明書の提出が必要となることもあります。そのため審査に時間がかかりがちで、事前審査も本審査もそれぞれ2〜3週間かかることも珍しくなく、融資実行を早めにしたい人は要注意です。