政府は2020年度第3次補正予算案に「グリーン住宅ポイント」制度の創設を盛り込んだ。2021年早々の通常国会で成立すれば、すぐにも制度がスタートする見込みだ。1戸当たり最高で100万円相当のポイントが付与される、これまでにない魅力的な制度なので、一足早くその内容を紹介しておこう。(住宅ジャーナリスト・山下和之)

※グリーン住宅ポイント制度は、2021年12月15日で終了しています。

→後継事業「こどもみらい住宅支援事業」(2022年11月終了)

→後継事業「こどもエコすまい支援事業」(2022年11月スタート)

詳しくは、記事「こどもエコすまい事業を解説」を参照。

|

【目次】 |

コロナ禍対策として、新たに4つの住宅支援策を実施

新型コロナウイルス感染症拡大の影響で、新設住宅着工戸数が大幅に減少、このままでは日本経済への影響が大きくなるため、政府は2021年度予算、税制改正によって4つの住宅支援策を実施することにしている。

②「すまい給付金」は最大50万円

③贈与税非課税枠は、2021年4月から最大1,200万円に減少するのを、1,500万円に拡充

④1戸当たり最大40万円相当(特例を含めると最大100万円相当)の「グリーン住宅ポイント制度」を創設

※参照 国土交通省WEBサイト「住宅取得に係る経済対策について」

①の住宅ローン減税では、一般の住宅だと控除額が最大80万円増え、②のすまい給付金は最大50万円の給付額、そして④のグリーン住宅ポイントは最大100万円だから、合計すると230万円も得する計算。それに、親などから贈与を期待できる人なら、1,500万円まで税金ゼロで贈与を受けられるのだから、2021年は住宅取得を目指す人にとっては、大きなチャンスの年になりそうだ。

このうち、④のグリーン住宅ポイント制度は、2020年度の第3次補正予算案に盛り込まれているため、2021年1月からの通常国会で成立すれば、新年度の4月を待たずに実施されることになる。

最大100万円相当が付与される!

「グリーン住宅ポイント制度」とは

これまでにも、住宅取得を支援するためのポイント制度は何度か実施されてきた。今回実施される「グリーン住宅ポイント制度」がこれまでの制度と最も違うのは、1戸当たり最高100万円相当のポイントが付与されるという点だ。

2008年のリーマンショック後の2009年から実施された「住宅エコポイント」制度は、1戸当たり最大30万ポイント(太陽熱利用システム設置の場合は32万ポイント)だったし、19年4月から消費税増税に備えて実施された「次世代住宅ポイント」は1戸当たり最大35万ポイントだった。

「グリーン住宅ポイント制度」利用の条件とは?

今回の「グリーン住宅ポイント」も、通常のポイントは1戸当たり最高40万ポイントであり、さほどの違いはないものの、一定条件を満たす特例として1戸当たり最高100万ポイントが付与されることになっている。一定条件を満たす人にとっては、たいへん大きなメリットがあり、ぜひとも注目しておきたいところだ。

グリーン住宅ポイント制度の利用条件は、大きく分けて2つある。

・2020年12月15日から、2021年10月31日の間に契約を締結していること

・一定の省エネ性を有する住宅の新築(持ち家・賃貸)、もしくは、一定のリフォームや既存住宅の購入であること

対象期間やポイント申請期限については、やや複雑なのでのちに詳しく説明する。

新築の購入だと、最大100万ポイントが付与!

まずは、「一定の省エネ性を有する住宅の新築(持ち家)」について解説しよう。具体的にどんな住宅が対象になるのだろうか。

新築(持ち家)の場合

①高い省エネ性能を有する住宅

(認定長期優良住宅、認定低炭素建築物、性能向上計画認定住宅、ZEH)

▶基本の場合:40万ポイント、特例の場合:100万ポイント

②省エネ基準に適合する住宅

(断熱等級4かつ一次エネ等級4以上を満たす)

▶基本の場合:30万ポイント、特例の場合:60万ポイント

住宅の新築(持ち家)については、注文住宅の新築のほか、分譲マンションや建売住宅などの新築分譲住宅も含まれる。

ただし、一定の省エネ水準に達している住宅でなければならない。具体的には、認定長期優良住宅、認定低炭素建築物などの高い省エネ性能を有する住宅は、1戸当たり40万ポイントで、東京圏から移住するための住宅、三世代同居仕様である住宅、多子世帯が取得する住宅、災害リスクの高い区域から移住するための住宅のいずれかに該当する場合には、特例措置として1戸当たり60万ポイント加算され、100万ポイントに引き上げられる。

また認定住宅以外でも、一定の省エネ性能に達していれば、1戸当たり30万ポイントが付与される。上記の特例にあてはまる場合には60万ポイントになる。

三世代同居仕様というのは、調理室、浴室、便所または玄関のうちいずれか2つ以上が複数箇所ある住宅で、多子世帯は18歳未満の子ども3人以上と同居する世帯になる。

中古住宅は最大45万ポイント!

賃貸住宅の所有者にも付与される

既存住宅(中古住宅)も対象になる。以下にあるように、空き家バンクに登録されている住宅、東京圏から移住するための住宅、災害リスクが高い区域から移住するための住宅であれば、1戸当たり30万ポイント。古い住宅を解体する除却を伴う場合には45万ポイントに引き上げられる。

そのほか、住宅の除却に伴い購入する既存住宅については、1戸当たり15万ポイントとなっている。増加する一方の空き家を有効に活用して、空き家問題の解決に役立てたいという狙いがありそうだ。

空き家バンク登録住宅:30万ポイント

東京圏から移住するための住宅:30万ポイント

災害リスクが高い区域から移住するための住宅:30万ポイント

※上記条件+「住宅の除却を伴う場合」には、最大45万ポイントに引き上げ

住宅の除却に伴い購入する既存住宅:15万ポイント

なお、今回のグリーン住宅ポイント制度では、賃貸住宅(新築)も対象になるのが大きな特徴。つまり、賃貸住宅の所有者となる不動産投資家にもポイントが付与される。もちろん、高い省エネ性能を有しており、かつ、すべての住宅の床面積が40平方メートル以上あることが条件。賃貸住宅においても省エネ性能を高めると同時に、面積の拡大によって居住水準を高めたいという狙いもあるのだろう。

新築(賃貸用物件)の場合

高い省エネ性能を有する(賃貸住宅のトップランナー基準に適合)全ての住宅の床面積が40㎡以上の賃貸住宅:10万ポイント

リフォームは最大60万ポイント付与!

省エネやバリアフリーのための住宅のリフォームもグリーン住宅ポイント制度の対象になる。1戸当たりの上限は30万ポイントで、以下に記載したそれぞれのリフォーム工事を合計したポイントが付与される。

リフォームの場合

※1戸あたり上限30万ポイント

【断熱改修】

窓・ドアガラス:0.2~0.7万ポイント/枚

内外窓:1.3~2万ポイント/箇所

ドア:2.4、2.8万ポイント/箇所

外壁、屋根・天井又は床外壁:5、10万ポイント/戸

屋根・天井:1.6、3.2万ポイント/戸

床:3、6万ポイント/戸

【エコ住宅設備】

太陽熱利用システム、高断熱浴槽、高効率給湯器:2.4万ポイント/戸

節水型トイレ:1.6万ポイント/台

節湯水栓:0.4万ポイント/台

【耐震改修】

15万ポイント/戸

【バリアフリー改修】

手すり:0.5万ポイント/戸

段差解消:0.6万ポイント/戸

廊下幅等拡張:2.8万ポイント/戸

ホームエレベーター設置:15万ポイント/戸

衝撃緩和畳の設置:1.7万ポイント/戸

【リフォーム瑕疵保険等への加入】

0.7万ポイント/契約

【上限特例①】

若者・子育て世帯がリフォームを行う場合、

上限45万ポイントに引き上げ

(既存住宅の購入を伴う場合は、上限60万ポイントに引き上げ)

【上限特例②】

若者・子育て世帯以外の住宅で、

安心R住宅を購入しリフォームを行う場合、

上限を45万ポイントに引き上げ

※既存住宅を購入しリフォームを行う場合、各リフォームのポイントを2倍カウント

※上記算定特例を除いた発行ポイント数が5万ポイント未満のものはポイントの発行対象外

たとえば、外壁で10万ポイント、屋根で3.2万ポイント、床で3.6万ポイント相当の工事を行えば、合計16.8万ポイントになる。合わせて、窓ガラスやドアの取り替えなども行えば、上限の30万ポイントをゲットすることも可能になるだろう。

さらに、リフォームに関してはふたつの上限特例があり、ひとつは40歳未満の若者世帯、18歳未満の子どもがいる子育て世帯だと1戸当たり最大60万ポイントに引き上げられる。また、いまひとつ、若者世帯、子育て世帯以外でも安心R住宅※を購入してのリフォームの場合には、45万ポイントになる。

耐震性があり、インスペクション(建物状況調査等)が行われた住宅であって、リフォーム等について情報提供が行われる既存住宅。具体的には、以下の要件を満たすもの。

[1]耐震性等の基礎的な品質を備えている

[2]リフォームを実施済み又はリフォーム提案が付いている

[3]点検記録等の保管状況について情報提供が行われる

出典:国土交通省ホームページ

この対象となるリフォームのうち、断熱改修またはエコ住宅設備のいずれかが必須で、耐震改修、バリアフリー改修は任意になっている。断熱改修やエコ住宅設備だけでもOKだが、バリアフリー改修やリフォーム瑕疵保険等への加入に関しては、断熱改修などと合わせて実施する必要がある。

「グリーン住宅ポイント制度」は

対象期間・申請期限に注意!

グリーン住宅ポイント制度の対象期間

先ほど簡単に紹介したが、グリーン住宅ポイント制度を利用できるのは、2020年12月15日から、2021年10月31日までの間に結ばれた契約に限られている。住宅購入(新築・中古)もしくはリフォーム、どちらの場合でも、この期間内に売買契約や工事請負契約を締結すれば対象になる。

【グリーン住宅ポイント制度の対象となるもの】

・注文住宅の新築…対象期間内に工事請負契約を締結したもの

・新築分譲住宅の購入…対象期間内に売買契約を締結したもの

・既存住宅の購入…不動産登記事項証明書において、「新築」と記載された日が2019年12月14日以前の住宅で、対象期間内に売買契約を締結したもの

・リフォーム…対象期間内に工事請負契約を締結したもの

・賃貸住宅の新築…対象期間内に工事請負契約を締結したもの

※いずれの場合も、変更契約を除く。

既存(中古)住宅は、不動産登記事項証明書で「新築」と書かれた日付が重要になる。2020年12月15日時点で、建築から1年以上経っていることが条件だ。

グリーン住宅ポイント制度の申請期限

いずれの場合でも、定められた期限内にポイント発行申請を行う必要がある。ポイント発行申請の時期については、開始・締め切り時期ともに未定だ(記事執筆時点)が、ポイント申請の締め切り時期については、遅くとも2021年10月末までには締め切られることが決まっている。なお、開始時期は2021年2月頃に公表される予定だ。

※ポイント発行申請の受付は2021年12月15日で終了しています

グリーン住宅ポイント制度の申請は、原則、工事完了後なのだが、実質は「税込み1000万円未満のリフォーム」以外であれば、工事完了前にポイント発行申請をすることができる。工事完了前にポイント発行申請をした場合は、工事完了後、期限内に「完了報告」をする必要があるので注意しよう。

なお、完了報告の期限は、対象となる住宅や、もらったポイントの使い道によって異なっている。

①一定の要件に適合する追加工事にポイントを交換する場合

②一定の要件に適合する商品のみにポイントを交換する場合

※具体的な工事内容、商品は未定。追って公表される予定

注文住宅の新築、新築分譲住宅の購入

②

共同住宅等で11階以上:2023年5月31日

リフォーム(請負契約金が税込み1000万円以上)

②

共同住宅等で耐震改修を実施するもので11階以上:2023年5月31日

賃貸住宅の新築

※参照:国土交通省「グリーン住宅ポイント制度とは?」

ポイントは、商品交換や追加リフォーム工事に使える!

商品交換では家電製品や地域の特産品などが人気

取得したポイントは、「新たな日常」「環境」「安全・安心」「子育て支援、働き方改革」「地域振興」に関する商品と交換できる。具体的な商品は広く民間から募集し、追って事務局から公表される予定だ。

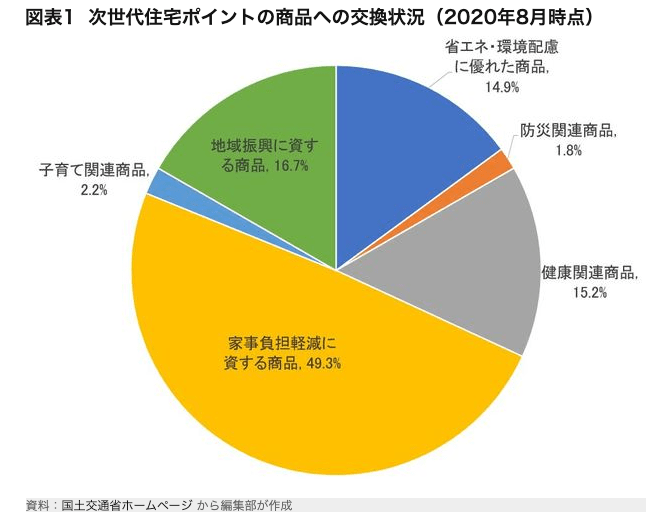

ちなみに、19年から実施された「次世代住宅ポイント」においては、「家事負担軽減に資する商品」「地域振興に資する商品」「省エネ・環境配慮に優れた商品」などが交換対象だったが、ほぼ半数の人は「家事負担軽減に資する商品」を選んでいる。

具体的に見ると、総合ランキングではロボット掃除機、新潟県産こしひかりなどが上位に入り、大型家電では液晶テレビ、エアコン、食料品・飲食ではこしひかりのほか、牛タンセットなどが人気になったようだ。

今回のグリーン住宅ポイント制度では、商品への交換だけではなく、「新たな日常」(テレワークや感染症予防)および「防災」に対応した追加工事費用にポイントを充てることができるようになっている。

ポイントを使ってコロナ対策の追加工事が可能に

たとえば、テレワークの定着にともなって、住まいのなかにテレワークスペースを設置したいという人が増え、マンションや建売住宅などでも、テレワークスペースを設置した商品が増えているし、リフォーム向けの商品も人気になっている。

さらに、コロナを玄関でシャットアウトするために、玄関に手洗い場を設けた新築物件や、新たに設置するためのリフォームを行う人も少なくない。新築時やリフォーム時に、そうした追加工事を発注する場合の費用を、取得するポイントでまかなうことができる仕組みだ。

利用者は別途商品を探したり、予算を用意する必要がなく、業者にしてみればポイントを直接受け取ることができ、売上高の拡大につながるメリットがある。ポイントを使って、大量に受注できれば、コストダウンにつながり、利用者のメリットはさらに大きくなる可能性がある。

なお、以上の内容は、あくまでも通常国会で2020年度の第3次補正予選が成立することが前提になっているが、まず成立は間違いないだろう。

冒頭でも触れたように、2021年にはさまざまな住宅取得支援策が実施されるので、最新の情報をチェックしながら、チャンスのときをうまくつかんでいただきたいところだ。

【関連記事】>>住宅ローン控除延長! 令和3年度税制改正大綱で3年延長の特例措置と40㎡の緩和を享受する条件を詳しく解説します

| 132銀行を比較◆住宅ローン実質金利ランキング[新規借入] |

| 132銀行を比較◆住宅ローン実質金利ランキング[借り換え] |

|

|

| 【金利動向】おすすめ記事 | 【基礎】から知りたい人の記事 |

| 【今月の金利】 【来月の金利】 【2026年の金利動向】 【変動金利】上昇時期は? 【変動金利】何%上昇する? |

【基礎の8カ条】 【審査】の基礎 【借り換え】の基礎 【フラット35】の基礎 【住宅ローン控除】の基礎 |

新規借入2026年7月最新 主要銀行版

住宅ローン変動金利ランキング

※借入金額3000万円、借入期間35年で試算

- 実質金利(手数料込)

- 1.065%

- 総返済額 3582万円

- 表面金利

- 年0.930%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,710円

①「がん・4疾病50%+全疾病+月次返済保障」が割安!

②住宅ローン金利優遇割ならダントツの低金利

③KDDIグループのインターネット銀行で全国に対応

- KDDIグループのネット銀行で、変動金利は業界トップクラスの低金利

- 団信が充実しており、「がん・4疾病50%保障団信」「全疾病保障」「月次返済保障」が割安で付帯

- ネットだけで契約を完了でき、仮審査は最短当日回答、本審査は最短2~3営業日で回答など、審査スピードも速い

関連記事 auじぶん銀行の金利推移、審査基準、注意点は?

関連記事 auじぶん銀行の金利推移、審査基準、注意点は? ![]()

住宅ローン(事務手数料型)・変動金利

- 実質金利(手数料込)

- 1.080%

- 総返済額 3591万円

- 表面金利

- 年0.945%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,918円

疾病保障付住宅ローンの「保険料支払型」は若い時の保険料が安く、中途解約もOK

- 民間金融機関の中で住宅ローンの取扱残高ナンバーワン※日本国内。2007年3月時点より現在まで

- オプション団信の疾病保障付住宅ローンは保険料を毎月支払うタイプがあり、いつでもオプション団信だけ中途解約ができて使い勝手がいい

- 事前審査は来店不要。WEB利用で一部繰り上げ返済手数料が無料

プロの評判・口コミ

淡河範明さん

住宅ローンの商品設計は、いろいろ評価できると思います。一時期金利が低くなって競争力が高い印象でしたが、最近はそうでもありません。商品をよく改定するのでわかりにくい部分もあります。

ただし、実際の現場のスタッフは顧客本位の対応で積極的に相談に乗ってくれます。

審査は厳しい面も、やや緩い面もあるように感じますが、ルールを厳格に守る印象が強いです。住宅を投資用にしていたら、直ちに全額回収をしようとするような厳しさがあります。

「疾病保障付住宅ローン」については、金利を上乗せするタイプか、毎月別途支払う「保険料支払型」が選べます。「保険料支払型」は若いうちの保険料は安く、途中解約もできるというメリットがありますが、年齢とともに掛金が上がっていくタイプなので、住宅ローン残高が少なくなってきたら中途解約するなどの対応をしたいところです。

注文住宅を建設する際は、注意が必要です。本審査の時点で「工事請負契約」が必要になります。また、土地を先行購入するための融資には応じてくれますが、建設資金を分割支払いする場合には、例外はありますが応じてくれません。融資実行と支払タイミングが合わせづらく、状況によっては使いにくいです。

関連記事 三菱UFJ銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 1.085%

- 総返済額 3593万円

- 表面金利

- 年0.950%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,988円

①ネット銀行の好金利を店頭相談で申し込める!

②51歳以下なら3大疾病保障特約(50%)が無料で基本付帯

③新規借入なら、注文住宅で必要な「つなぎ融資」に対応

- SBIマネープラザは、証券、保険、住宅ローンなどを取り扱う、SBIグループのマネー相談プラザ

- 全国8店舗において対面で相談できるので、初心者でも安心

- 変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っており、2種類の住宅ローンを比較して申し込める

プロの評判・口コミ

淡河範明さん

SBIグループの企業で、変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っています。

住信SBIネット銀行の住宅ローンについては、住信SBIネット銀行自身で販売しているローンとは商品性が若干違います。融資実行時までに住宅建築にかかる土地購入代金等が必要な人に対しては、「つなぎ融資」の取扱いがあるのです。

また、店舗販売専用の商品なので、店舗で相談しながら手続き出来ます。ただし、住宅ローン相談窓口は全国に8店舗しかないため、居住地域によっては利用が困難です。

審査は住信SBIネット銀行と同じだと思っていいです。また、事務手続きに比較的時間がかかります。

関連記事 SBIマネープラザの金利推移、審査基準、注意点は? -

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

|

保証料や団信などの諸費用がほとんど無料  |

|

132銀行の住宅ローンを比較 >>返済額シミュレーションで、全銀行の金利を一気に比較・調査

|

- 年収に対して安心して買える物件価格は?

-

- ・年収200万円で妻が妊娠中の家族の上限は1600万円!?

- ・年収250万円の単身者の上限は1800万円!?

- ・年収300万円の4人家族の上限は1800万円!?

- ・年収350万円の2人家族の上限は2100万円!?

- ・年収400万円の単身者の上限は2500万円!?

- ・年収450万円の4人家族の上限は2000万円!?

- ・年収500万円の4人家族の上限は3000万円!?

- ・年収600万円の3人家族の上限は3500万円!?

- ・年収600万円の40代独身の上限は3000万円!?

- ・年収700万円の共働き夫婦の上限は5000万円!?

- ・年収800万円の3人家族の上限は4500万円!?

- ・年収1000万円の30代4人家族の上限は5000万円!?

- ・年収1000万円の40代4人家族の上限は3500万円!?

- ・年収1000万円の50代夫婦の上限は3000万円!?

※サイト内の金利はすべて年率で表示

プロの評判・口コミ

淡河範明さん

auじぶん銀行の魅力は、業界トップクラスの変動金利です。変動金利が大好きな人なら、最上位にすすめたいですね。最大2億円まで借りられるのも大きなポイントです。

審査に関しては、めちゃくちゃ早いです。申し込んでから基本的には1ヶ月以内に融資実行ができるので、急いでいる場合にはありがたい。「今月中に融資して欲しい」とアピールすれば、審査がスムーズに運びやすいです。

団信では「がん・4疾病50%保障団信」が無料で付いているプランもあり、通常の団信より手厚いと言えます。通常、保障を厚くするのであれば、金利を上乗せする必要がありますが、無料でつくのは魅力です。