銀行は住宅ローンをどのように捉えているのでしょうか? 住宅ローンの優先順位が低い銀行は、今後の追加利上げで、躊躇なく住宅ローン金利(特に変動金利)を上げてくる可能性があります。そこでメガバンク、地方銀行、ネット銀行など各銀行の現在のスタンスを公式サイトから分析してみました。(金融ライター・加藤隆二、現役銀行員)

銀行の住宅ローン優先度を公式サイトで探る

マイナス金利が3月に解除され、社会では今後のゼロ金利解除による「金利のある世界」に注目が集まっています。

そこで今回は、メガバンク、地方銀行、ネット銀行などが「優先順位としているものは何か?」という点を公式サイトなどから探っていきたいと思います。

例えば、住宅ローンの優先順位が低い銀行は、利上げにより住宅ローン金利をすぐに上げる可能性があるといったことが予想されます。

メガバンクは住宅ローンを推していない

まず、メガバンクから見ていきましょう。以下の情報ソースからメガバンクの方針を探ります。

<銀行の戦略・方針検索方法>

- ・公式サイトで横に自動スワイプする広告やキャンペーン(※)

- ・商品一覧における住宅ローンの優先度など

- ・「銀行 住宅ローン」などの検索で上位ヒットした銀行の専用ページ

(※ スワイプ広告やキャンペーンは筆者が調査した時点のもので、日々更新されています)

各銀行がどこに力を入れているのか? 住宅ローンは商品一覧で何番目くらいに位置しているのか? について、銀行員の視点で表にまとめてみました。

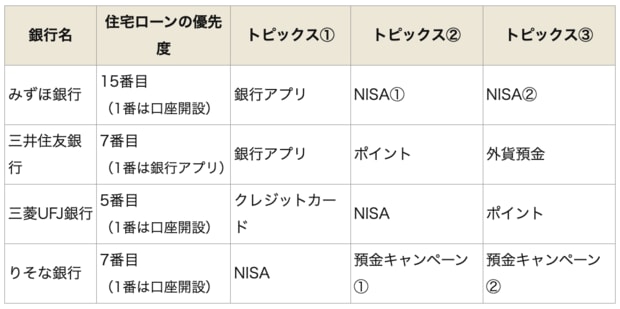

図表1 メガバンクの住宅ローン優先度とトピックス

住宅ローンの優先度は商品一覧などから確認

メガバンクの「戦略」は?

まず、公式サイトで住宅ローンが前面に出てくるメガバンクは一つもないことがわかりました。

もちろん、検索キーワードでたどり着くことはできますが、やはり公式サイトで住宅ローンがすぐ目に飛び込んでこないのは、メガバンクが住宅ローンから一歩引いている姿勢の表れかもしれません。

銀行として重視しているのは新規預金者の獲得で、そこから銀行アプリやクレジットカードなどの派生サービスに結びつけたい戦略が見えてきます。

もちろん取引の先には住宅ローンもあるわけですが、まずは入口段階である新規口座開設と、そこで同時に銀行アプリを浸透させたいようです。

地方銀行は住宅ローンはそこそこに、生き残りに必死

現在、日本の地方銀行は第一地銀(いわゆる地方銀行)が62、第二地銀(旧・相互銀行など)が37となっています。【参考①】地方銀行の数 銀行免許一覧(都市銀行・信託銀行・その他)

今回は、第一地銀で規模の大きい3行をピックアップして、公式サイトを見てみました。

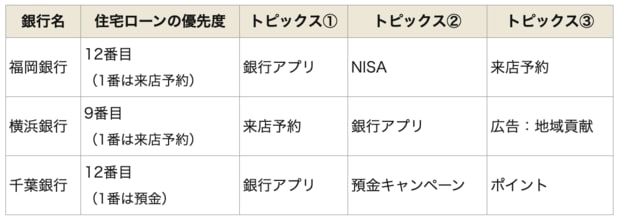

図表2 地方銀行の住宅ローン優先度とトピックス

地方銀行の「戦略」は?

メガバンクと同じように、公式サイトで住宅ローンが前面に出てくる地方銀行はないことがわかりました。

地方銀行の経営が振るわず、生き残りに必死なのはよく知られていることです。そのため現在の地方銀行は、それぞれが収益源を求めて独自路線を進んでいます。

大きく分けるとNISAなどに代表される「投資や運用イチオシ銀行」(上記では福岡銀行・横浜銀行)。カードローンや複数借り入れおまとめローンなど「消費者金融寄りの銀行」(上記では千葉銀行、他には静岡県のスルガ銀行など)があります。

しかし、住宅ローンに限定すれば、地方銀行でもメガバンクと同じようにやはり優先度は低い傾向にあります。

たとえば、ローンに力を入れている千葉銀行も、住宅ローンはローンで4番目(1番はおまとめローン)なのです。

また、地方銀行の特徴としては「来店予約」が目立つことも挙げられます。来店予約により顧客の目的を事前に知ることができるので、投資や運用などもうけにつながる客と、それ以外のあまりもうからない(住所変更、預金の引き出しなど)来店客を選別できます。

そのため、来店予約はメガバンクから地方銀行へと浸透しています。そして、やたらと来店予約を前面に推してくることからも、やはり生き残りに必死な地方銀行の一面が見えてきます。

ネット銀行によっては住宅ローンに注力している

現在、日本国内のネット銀行(正式名称は「インターネット専業銀行」)は17行あります。ここから代表的なものをピックアップしました。

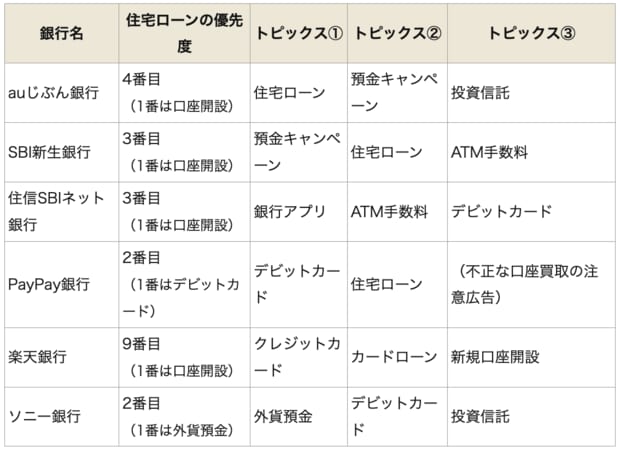

図表3 ネット銀行の住宅ローン優先度とトピックス

ネット銀行の「戦略」は?

インターネット専業というくらいで、原則として店舗を持たないのがネット銀行最大の特徴です。そのため、ATM利用の利便性を高くすることで顧客を集めるのが一つの戦略で、ATM利用網や手数料無料などに力を注いでいます。

また、これと同様にメガバンクや地銀・信金との差別化で、ネット銀行が住宅ローンに力を入れていることが一覧表からもうかがい知ることができます。

しかし、ネット銀行の中においても住宅ローンへの力の入れ具合に温度差も見えてきます。

銀行員の目から見ると、楽天銀行、ソニー銀行などは住宅ローンよりもクレジットカードや外貨預金推しのように感じます。

一方、公式サイトだけでは住宅ローンへの力の入れ具合がわかりにくいのもネット銀行の特徴です。なぜかというと、インターネットが命とも言えるネット銀行では、検索ワードなどでユーザーの目に飛び込むよう上位でヒットするような工夫をしているとも思われるからです。

ネット銀行で住宅ローン推しと言われる住信SBIネット銀行は「住宅ローン 銀行」とか「住宅ローン 金利」などと言ったワードで検索すると上位でヒットするようになっていて、その特集ページは非常に充実しています。

その代わりなのか、公式サイトでは素っ気ないほど住宅ローンの表現は控えめに見えるほどです。

ここまでまとめると、ネット銀行全体では住宅ローンに力を入れているが、銀行での温度差もあり、住宅ローンを推す銀行はネット検索で上位でヒットするように工夫し、ネットユーザーの住宅ローン取り込みを狙っていると言えます。

銀行員としてはあまり実行してほしくないですが…

今回は、各銀行の戦略や住宅ローンへの力の入れ具合を探りました。今後、ゼロ金利政策の解除により、住宅ローン、特に変動金利が上昇する可能性があります。その際、住宅ローンの優先度が低い銀行では、躊躇なく金利を引き上げるかもしれません。

この見解はあくまで個人的なもので、確定的なことは言えません。しかし、先行き不透明な現在、「自分が取引している銀行は何を優先しているのか?」という視点で見つめ直すことも一つの対策かもしれません。

また最近のネット記事では、住宅ローン金利が上昇したときの対策として「固定金利への切り替え」や「繰り上げ返済」といった内容が多く見られます。

これに関して反論が出るのを覚悟で申し上げるなら、金利が上昇した後に固定金利に換えるとしても、変動金利が上昇するなら、固定金利はもっと高水準になっているでしょう。

また、繰り上げ返済は、まとまったお金がある人には有効ですが、資金がない人にとっては現実的な解決策とは言えません(私自身、子供の進学などで繰り上げ返済の資金を持っていないため、金利上昇が心配です)。

したがって、銀行員の私からすれば、これらの解決策は現実的とは思えないのです。

解決策として挙げるなら、例えば「金利を引き上げるなら、ほかの銀行で借り換えるよ!」とアピールして、金利引き上げを防ぐ行動をする。このように自分から何らかのアクションを起こすことをおすすめします。

実はこの対策、銀行員としてはお客さまにあまり実行してほしくないことなのですが…。とにかく、黙っていては金利引き上げに納得したことになってしまいますので「動くなら今」だと思います。

この記事が皆さんの参考になれば幸いです。

・返済中の住宅ローン変動金利がいよいよ上昇!

・「これから変動金利を上げます」と発表する銀行が続出! 住宅ローン検討中、返済中の人へ銀行員が伝えたいこと

・返済中の住宅ローン金利を下げさせる交渉術は?〜銀行員がリアルに解説

・銀行員が考える、住宅ローン金利引き上げシミュレーション! その時、顧客は選別される

・住宅ローン金利の引き上げを自分だけ回避する方法!

>>現役銀行員の加藤隆二氏の記事一覧はこちら

| 132銀行を比較◆住宅ローン実質金利ランキング[新規借入] |

| 132銀行を比較◆住宅ローン実質金利ランキング[借り換え] |

|

|

| 【金利動向】おすすめ記事 | 【基礎】から知りたい人の記事 |

| 【今月の金利】 【来月の金利】 【2026年の金利動向】 【変動金利】上昇時期は? 【変動金利】何%上昇する? |

【基礎の8カ条】 【審査】の基礎 【借り換え】の基礎 【フラット35】の基礎 【住宅ローン控除】の基礎 |

新規借入2026年8月最新 主要銀行版

住宅ローン変動金利ランキング

※借入金額3000万円、借入期間35年で試算

- 実質金利(手数料込)

- 1.080%

- 総返済額 7181万円

- 表面金利

- 年0.940%

- 手数料(税込)

- 借入額×2.2%+55000円

- 保証料

- 0円

- 毎月返済額

- 167,698円

①「団信革命」は要介護まで保障も

②自社商品なら、最大3億円まで借り入れOK!

- 大手銀行の一角で、借り換えを中心に住宅ローンの獲得に積極的

- 一部のローンプラザ支店は休日でも相談可能

- 独自の長期固定金利商品だでなく、フラット35も提供する充実のラインナップ

関連記事 りそな銀行の金利推移、審査基準、注意点は?

関連記事 りそな銀行の金利推移、審査基準、注意点は? ![]()

住宅ローン(事務手数料型)・変動金利

- 実質金利(手数料込)

- 1.080%

- 総返済額 7181万円

- 表面金利

- 年0.945%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 167,837円

疾病保障付住宅ローンの「保険料支払型」は若い時の保険料が安く、中途解約もOK

- 民間金融機関の中で住宅ローンの取扱残高ナンバーワン※日本国内。2007年3月時点より現在まで

- オプション団信の疾病保障付住宅ローンは保険料を毎月支払うタイプがあり、いつでもオプション団信だけ中途解約ができて使い勝手がいい

- 事前審査は来店不要。WEB利用で一部繰り上げ返済手数料が無料

プロの評判・口コミ

淡河範明さん

住宅ローンの商品設計は、いろいろ評価できると思います。一時期金利が低くなって競争力が高い印象でしたが、最近はそうでもありません。商品をよく改定するのでわかりにくい部分もあります。

ただし、実際の現場のスタッフは顧客本位の対応で積極的に相談に乗ってくれます。

審査は厳しい面も、やや緩い面もあるように感じますが、ルールを厳格に守る印象が強いです。住宅を投資用にしていたら、直ちに全額回収をしようとするような厳しさがあります。

「疾病保障付住宅ローン」については、金利を上乗せするタイプか、毎月別途支払う「保険料支払型」が選べます。「保険料支払型」は若いうちの保険料は安く、途中解約もできるというメリットがありますが、年齢とともに掛金が上がっていくタイプなので、住宅ローン残高が少なくなってきたら中途解約するなどの対応をしたいところです。

注文住宅を建設する際は、注意が必要です。本審査の時点で「工事請負契約」が必要になります。また、土地を先行購入するための融資には応じてくれますが、建設資金を分割支払いする場合には、例外はありますが応じてくれません。融資実行と支払タイミングが合わせづらく、状況によっては使いにくいです。

関連記事 三菱UFJ銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 1.125%

- 総返済額 7234万円

- 表面金利

- 年0.990%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 169,091円

①保証料など0円サービスが充実

②新規借入の場合は自己資金10%以上で金利優遇あり

③最大3億円まで借入可能

- 一般団信は無料、ガン団信は金利にわずか0.1%上乗せで加入でき、死亡・高度障害、がんと判断された場合、ローン残高が0円になる。

- 保証料、一部繰上返済手数料、全額繰上返済手数料はすべて無料なので、契約時にかかる費用をかなり抑えられる

プロの評判・口コミ

淡河範明さん

SBI新生銀行の住宅ローンは、10年固定、15年固定、20年固定といった金利が低い点が特徴です。

審査はオーソドックスに行なっている感じです。住宅ローン処理センターで集中審査しているので、窓口のかたの力量があまり問われず、公平に審査されるという印象です。

なお、相談から審査、契約の手続きまでネットで完結できるようになりました。

関連記事 SBI新生銀行の金利推移、審査基準、注意点は? -

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

|

保証料や団信などの諸費用がほとんど無料  |

|

132銀行の住宅ローンを比較 >>返済額シミュレーションで、全銀行の金利を一気に比較・調査

|

- 年収に対して安心して買える物件価格は?

-

- ・年収200万円で妻が妊娠中の家族の上限は1600万円!?

- ・年収250万円の単身者の上限は1800万円!?

- ・年収300万円の4人家族の上限は1800万円!?

- ・年収350万円の2人家族の上限は2100万円!?

- ・年収400万円の単身者の上限は2500万円!?

- ・年収450万円の4人家族の上限は2000万円!?

- ・年収500万円の4人家族の上限は3000万円!?

- ・年収600万円の3人家族の上限は3500万円!?

- ・年収600万円の40代独身の上限は3000万円!?

- ・年収700万円の共働き夫婦の上限は5000万円!?

- ・年収800万円の3人家族の上限は4500万円!?

- ・年収1000万円の30代4人家族の上限は5000万円!?

- ・年収1000万円の40代4人家族の上限は3500万円!?

- ・年収1000万円の50代夫婦の上限は3000万円!?

※サイト内の金利はすべて年率で表示

プロの評判・口コミ

淡河範明さん

りそな銀行の住宅ローンは、まず金利設定がかなりチャレンジングです。期間固定金利の場合、固定期間終了後も当初の金利優遇がずっと大きいままなので、金利は低いですね。そのため借り換えをするならメリットが大いにあります。

審査は、厳しくも緩くもないですね。用意する書類に関して厳格で、お客様の属性にもよりますが、必要書類が他の金融機関に比べて提出書類が多く、また、一つ不備があるときっちり揃えるまで何度もやり取りをしなければならず、煩わしいかもしれません。書類の不備があると審査が長びくリスクもあります。

一般に、自営業や会社経営をしている場合は、直近3期分の決算書と確定申告書、役員報酬の源泉徴収票の提出を求められます。りそな銀行では、さらなる書類を求められることもあり、会社の納税証明書の提出が必要となることもあります。そのため審査に時間がかかりがちで、事前審査も本審査もそれぞれ2〜3週間かかることも珍しくなく、融資実行を早めにしたい人は要注意です。