「不動産投資に積極的な地銀、新たな不動産バブルの到来か?」。こんな見出しが目につくように、地方銀行や信金など地域金融機関が不動産投資ローンに積極的な状況で、そこからいくつかの懸念や問題も見え隠れしています。そこで、地方銀行の不動産投資ローンに焦点を当て、その背景と今後、不動産バブルが発生するのかを解説します。(金融ライター・加藤隆二、現役銀行員)

地銀の不動産投資ローンへの取り組み姿勢は二極化している

まず、地方銀行における不動産投資ローンの現状を見てみましょう。

人口減少や地域経済の減退から、地方銀行の経営は苦境に立たされています。そのため、経営統合が頻繁に行われたり、新分野に活路を見いだそうとしたり、地方銀行はどこも生き残りに必死なのが現状です。

そこで、不動産投資ローンを生き残り策の一つとして「のめり込む銀行」がある一方で、不動産投資ローンから一切手を引いている銀行もあるなど、その取り組み姿勢は二極化しています。

こうなった理由として大きいのは、やはり過去に発生した「かぼちゃの馬車」問題※など、不動産投資ローンの不正融資問題があると、銀行員の私は考えています。

社会問題にまで発展したことから、リスクを恐れて不動産投資ローンから手を引く地方銀行があるのに対し、これをチャンスと捉えて積極姿勢に転換した銀行もあるという図式になっています。

※かぼちゃの馬車問題:シェアハウスへの投資スキームで運営会社が破綻し、投資家が巨額の債務を抱えた問題。不動産会社が融資書類を改ざんし、スルガ銀行が不正融資に関与したことで被害が拡大した。

「不動産投資」を商品名に使わない不動産投資ローンが増加している

上記した不正融資問題も影響しているのか、最近は不動産投資関連の融資に対し、「不動産投資」という言葉を使わない金融機関も増えています。

そのため、自分で不動産投資ローンを扱う銀行をネットで検索しても、なかなか見つからないこともあるのです。

例えば、不動産投資関連の融資では「不動産投資」を使い続けている銀行があれば、別の呼び方を使うところもあります。

さらに、従来の不動産投資はアパートが多かったので「アパートローン」という呼称を使い続けている銀行などさまざまです。そこで参考に、それぞれの呼称別でまとめてみました。

不動産投資:スルガ銀行、オリックス銀行、関西みらい銀行、佐賀共栄銀行

資産形成・資産活用:静岡銀行、北洋銀行、福岡銀行、鳥取銀行

アパート・マンション:三井住友銀行、りそな銀行、横浜銀行、千葉銀行、常陽銀行

メガバンクはアパート(またはアパート・マンション)という従来の呼び名を使い続けています。

ちなみに、みずほ銀行はグループ会社でアパートローンを取り扱っています。また、三菱UFJ銀行は公式ページで不動産投資関連のローンは見つかりませんでした(取り扱いをしないというわけではなく、個別の対応と思われます)。

地銀は「資産形成」という名称が多い

一方、地方銀行は「資産形成」という表現を好んで使っているようです。これは銀行員としての個人的見解ですが、不動産投資の不正からネガティブなイメージを避けたい狙いだと思います。

そして、過去の話ではあっても、不動産投資ローンの不正融資などで注目されたスルガ銀行は、現在も不動産投資(正式には『投資用不動産ローン』)というキーワードを引き続き使っています。

一方、やはり不正融資で問題となった西武信用金庫※は、公式ページで関連する融資は見当たりませんでした。

いずれにしても、不動産投資という言葉よりも資産形成やアパート・マンションというキーワードのほうが主流になっていると言えます。

※西武信用金庫の不正融資問題:不動産投資ローンの審査書類の改ざんなど、不適切融資で問題となった。

不動産投資ローンに積極的な地銀、消極的な地銀はどこ?

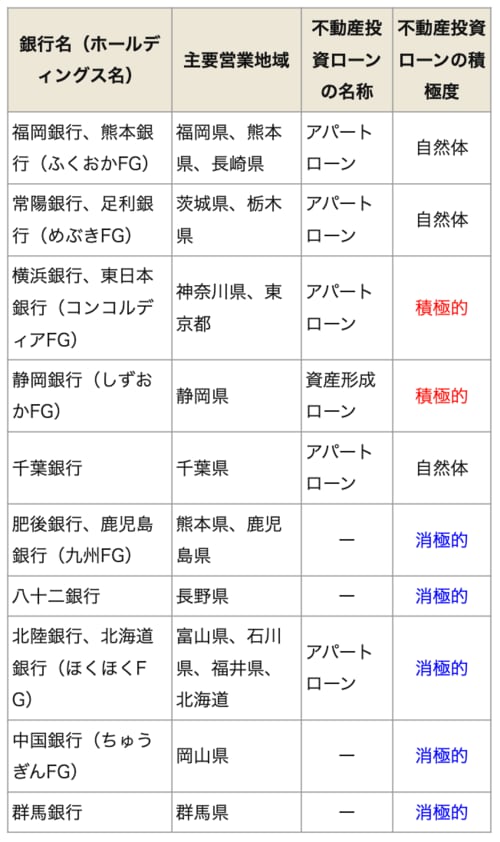

次に、地方銀行で不動産投資ローンに力を入れているのはどこか、考えてみたいと思います。

しかし、上記したように「ウチは不動産投資に力を入れてますよ!」と大っぴらに言いにくい状況もあるため、堂々とそういった表現をしている銀行は皆無です。

そこで、地方銀行の規模・収益力で上位の10行について、公式ホームページの表現などから積極度をまとめてみました。

銀行員として私が感じた個人的見解ではありますが、まず検索ワードでヒットするところはそれだけ積極的だと言えます。

上表では、横浜銀行と静岡銀行が「不動産投資ローン」「資産形成ローン」で検索すると公式サイトがヒットしました。

このことから積極姿勢だと判断しましたし、不動産投資に関連するサイトなどでも、横浜銀行と静岡銀行は積極姿勢といわれているようです。

次に、自然体というのは、「公式サイト→ローン一覧→アパートローン」といったように自分である程度の目的意識を持って進んでいかないと不動産投資関連融資までたどり着けないタイプです。これらは公式サイトに掲載はしているので自然体と考えられます。

そして最後の消極姿勢については、公式サイトから不動産投資に関するローンにたどり着けなかった、あるいは不動産投資関連のローン取り扱いがないと思われる銀行です。

いずれにしても、地銀上位行でもこのように姿勢の違いがあることがわかります。

地銀が不動産投資ローンに力を入れる3つの理由とは

地方銀行が不動産投資ローンに力を入れる理由としては、主に3つの点が考えられます。

1. 住宅ローンより金利が高いため

不動産投資ローンは、銀行にとって高金利のローン商品であることは間違いありません。

住宅ローンなら変動金利で1%未満が普通なのに対し、不動産投資ローンでは2~3%、あるいはそれ以上の金利もあるからです。また、不動産投資ローンでは「融資手数料」などの手数料も見込まれます。

収益環境が厳しい現状では、新しい収益源として不動産投資ローンに注力する銀行もあるのです。

2. 地元では稼げなくなり、都市圏に活路を見いだすため

地方銀行同士でしのぎを削りあう状況が続いているので、地元では預金や住宅ローンなども奪い合いで、例えばローンなら低金利でないと他行に勝てないからと、低金利競争になるなど地銀は地元では稼げなくなりつつあります。

一方で、不動産投資は投資したい人と住みたい人がいれば次々にニーズは生み出されます。

また、地銀でも地元以外の大都市圏に支店があると、その地域でも不動産投資ローンを取り扱いできるので、この点も不動産投資ローンに積極的な地銀がある背景になっています。

例えば、ある地方銀行では、地盤とする営業地域以外にも大都市圏に支店があり、そこも不動産投資ローンの取り扱いエリアに含んでいます。その地方銀行員の方は以下のように話しています。

「営業基盤ではなくても東京や神奈川県に支店があるので、むしろそういった首都圏で不動産投資ローンを刈り取っていますよ。お客様からはウチの銀行が何で首都圏に?と不思議がられていますが」(ある大手地方銀行員)

このように、地元を飛び出して不動産投資ローン獲得へ躍起になっている銀行もあるのです。

3. 長期でもうけられるから

不動産投資では、一人の投資家が所有物件を増やしていくこともよくあります。

また、一度審査に通過した顧客で返済に問題がなければ、2棟目、3棟目のローンも審査通過の可能性が高くなり、銀行としても初見の顧客より返済実績のある「お得意様」のほうが取引としては望ましい面もあります。

このように投資する側と、その融資を取り扱う銀行側と双方で長く付き合いたいという利害の一致があるのです。

今後、地銀が不動産バブルを起こす可能性は?

地方銀行が不動産バブルを起こす可能性はあるのか?について、銀行員としては過去のバブル景気の時のような、異常な状態になることはないと考えています。

社会も投資する人も、それぞれさまざまな失敗や経験を積み重ねていますし、何か大きな動きがあれば、その逆の反動も起きるはずだと思われるからです。

例えば、かぼちゃの馬車問題に代表されるように、過熱すると軋轢(あつれき)や問題も発生し、そのあとは沈静化するという流れもあるでしょう。

いずれにしても、いくら地方銀行が力を入れても、不動産投資を実際に行う人たちが冷静である限り、土地や建物の価格が不当に高騰するような状況は起こりえないと考えます。

銀行員として、不動産投資を考えている人へのアドバイス

今回は地方銀行を中心にした、不動産投資ローンへの積極姿勢について解説してきました。

最後になりますが、銀行員として不動産投資ローンを取り扱っている当事者として感じるのは、安易な言葉や見出しには踊らされないでほしいということです。「うまい話には裏がある」ということもあります。

「サラリーマンから年収〇億円の不動産投資家になる方法!」

「不動産投資の必勝法を教えます」

こういった見出しの記事は数えきれないほどありますし、電車広告などでも見かけます。

しかし、必勝法や成功パターンなどは他人にまねできないからこそ必勝法なはずで、わざわざ教えてくれる人はいないでしょうし、教えるからには対価(セミナー費用や書籍購入)を求めているでしょう。

もちろん、これらがすべて悪いものばかりだとは言いませんし、(当事者としても)不動産投資を否定するものでもありません。ただ、不動産投資は慎重に考えていただきたいのです。不動産投資で失敗した人も見てきた銀行員として、本心からそう思います。

【関連記事】

>>不動産投資の偽装がバレたときの重い結末エピソード2選!「なんちゃって住宅ローン」の手口を銀行員が解説

>>不動産投資や高級車などの資産形成ローンを、銀行が積極セールスする理由を銀行員が解説

| 132銀行を比較◆住宅ローン実質金利ランキング[新規借入] |

| 132銀行を比較◆住宅ローン実質金利ランキング[借り換え] |

|

|

| 【金利動向】おすすめ記事 | 【基礎】から知りたい人の記事 |

| 【今月の金利】 【来月の金利】 【2026年の金利動向】 【変動金利】上昇時期は? 【変動金利】何%上昇する? |

【基礎の8カ条】 【審査】の基礎 【借り換え】の基礎 【フラット35】の基礎 【住宅ローン控除】の基礎 |

新規借入2026年7月最新 主要銀行版

住宅ローン変動金利ランキング

※借入金額3000万円、借入期間35年で試算

- 実質金利(手数料込)

- 1.065%

- 総返済額 3582万円

- 表面金利

- 年0.930%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,710円

①「がん・4疾病50%+全疾病+月次返済保障」が割安!

②住宅ローン金利優遇割ならダントツの低金利

③KDDIグループのインターネット銀行で全国に対応

- KDDIグループのネット銀行で、変動金利は業界トップクラスの低金利

- 団信が充実しており、「がん・4疾病50%保障団信」「全疾病保障」「月次返済保障」が割安で付帯

- ネットだけで契約を完了でき、仮審査は最短当日回答、本審査は最短2~3営業日で回答など、審査スピードも速い

関連記事 auじぶん銀行の金利推移、審査基準、注意点は?

関連記事 auじぶん銀行の金利推移、審査基準、注意点は? ![]()

住宅ローン(事務手数料型)・変動金利

- 実質金利(手数料込)

- 1.080%

- 総返済額 3591万円

- 表面金利

- 年0.945%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,918円

疾病保障付住宅ローンの「保険料支払型」は若い時の保険料が安く、中途解約もOK

- 民間金融機関の中で住宅ローンの取扱残高ナンバーワン※日本国内。2007年3月時点より現在まで

- オプション団信の疾病保障付住宅ローンは保険料を毎月支払うタイプがあり、いつでもオプション団信だけ中途解約ができて使い勝手がいい

- 事前審査は来店不要。WEB利用で一部繰り上げ返済手数料が無料

プロの評判・口コミ

淡河範明さん

住宅ローンの商品設計は、いろいろ評価できると思います。一時期金利が低くなって競争力が高い印象でしたが、最近はそうでもありません。商品をよく改定するのでわかりにくい部分もあります。

ただし、実際の現場のスタッフは顧客本位の対応で積極的に相談に乗ってくれます。

審査は厳しい面も、やや緩い面もあるように感じますが、ルールを厳格に守る印象が強いです。住宅を投資用にしていたら、直ちに全額回収をしようとするような厳しさがあります。

「疾病保障付住宅ローン」については、金利を上乗せするタイプか、毎月別途支払う「保険料支払型」が選べます。「保険料支払型」は若いうちの保険料は安く、途中解約もできるというメリットがありますが、年齢とともに掛金が上がっていくタイプなので、住宅ローン残高が少なくなってきたら中途解約するなどの対応をしたいところです。

注文住宅を建設する際は、注意が必要です。本審査の時点で「工事請負契約」が必要になります。また、土地を先行購入するための融資には応じてくれますが、建設資金を分割支払いする場合には、例外はありますが応じてくれません。融資実行と支払タイミングが合わせづらく、状況によっては使いにくいです。

関連記事 三菱UFJ銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 1.085%

- 総返済額 3593万円

- 表面金利

- 年0.950%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,988円

①ネット銀行の好金利を店頭相談で申し込める!

②51歳以下なら3大疾病保障特約(50%)が無料で基本付帯

③新規借入なら、注文住宅で必要な「つなぎ融資」に対応

- SBIマネープラザは、証券、保険、住宅ローンなどを取り扱う、SBIグループのマネー相談プラザ

- 全国8店舗において対面で相談できるので、初心者でも安心

- 変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っており、2種類の住宅ローンを比較して申し込める

プロの評判・口コミ

淡河範明さん

SBIグループの企業で、変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っています。

住信SBIネット銀行の住宅ローンについては、住信SBIネット銀行自身で販売しているローンとは商品性が若干違います。融資実行時までに住宅建築にかかる土地購入代金等が必要な人に対しては、「つなぎ融資」の取扱いがあるのです。

また、店舗販売専用の商品なので、店舗で相談しながら手続き出来ます。ただし、住宅ローン相談窓口は全国に8店舗しかないため、居住地域によっては利用が困難です。

審査は住信SBIネット銀行と同じだと思っていいです。また、事務手続きに比較的時間がかかります。

関連記事 SBIマネープラザの金利推移、審査基準、注意点は? -

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

|

保証料や団信などの諸費用がほとんど無料  |

|

132銀行の住宅ローンを比較 >>返済額シミュレーションで、全銀行の金利を一気に比較・調査

|

- 年収に対して安心して買える物件価格は?

-

- ・年収200万円で妻が妊娠中の家族の上限は1600万円!?

- ・年収250万円の単身者の上限は1800万円!?

- ・年収300万円の4人家族の上限は1800万円!?

- ・年収350万円の2人家族の上限は2100万円!?

- ・年収400万円の単身者の上限は2500万円!?

- ・年収450万円の4人家族の上限は2000万円!?

- ・年収500万円の4人家族の上限は3000万円!?

- ・年収600万円の3人家族の上限は3500万円!?

- ・年収600万円の40代独身の上限は3000万円!?

- ・年収700万円の共働き夫婦の上限は5000万円!?

- ・年収800万円の3人家族の上限は4500万円!?

- ・年収1000万円の30代4人家族の上限は5000万円!?

- ・年収1000万円の40代4人家族の上限は3500万円!?

- ・年収1000万円の50代夫婦の上限は3000万円!?

※サイト内の金利はすべて年率で表示

プロの評判・口コミ

淡河範明さん

auじぶん銀行の魅力は、業界トップクラスの変動金利です。変動金利が大好きな人なら、最上位にすすめたいですね。最大2億円まで借りられるのも大きなポイントです。

審査に関しては、めちゃくちゃ早いです。申し込んでから基本的には1ヶ月以内に融資実行ができるので、急いでいる場合にはありがたい。「今月中に融資して欲しい」とアピールすれば、審査がスムーズに運びやすいです。

団信では「がん・4疾病50%保障団信」が無料で付いているプランもあり、通常の団信より手厚いと言えます。通常、保障を厚くするのであれば、金利を上乗せする必要がありますが、無料でつくのは魅力です。