以下は2024年6月時点の金利予想です。

住宅ローン10年後の変動金利を試算(2024年6月時点)

以下は、2024年6月時点の12銀行の10年後の変動金利を試算した表です。

前回(2023年11月)の試算に比べれば平均で約0.1%と上昇幅はわずかですが、金利を上げた銀行が5行、下げた銀行が6行となっていて、金利を少し下げた銀行が多かったことに驚きました。

しかし、これまでの変動金利を長いスパンで見れば、1990年代には変動金利が8%を超えた時期もあり、変動金利はまだまだ低い水準にとどまると予想しているようです。

また、各銀行の10年固定金利と見比べてみて、特徴的なのは、12銀行中、10行は、10年固定金利の適用金利よりも10年後の変動金利が高く設定されているという点です。

つまり、12銀行中、10行は変動金利の上昇を強く見込んでいると言えます。

変動金利は日銀の金融政策次第で大きく変わりますが、各銀行は10年後に上記の変動金利になるとの予想のもと、金利を設定しています。銀行は日銀のゼロ金利解除も見越して、金利の上昇を確信しているようです。

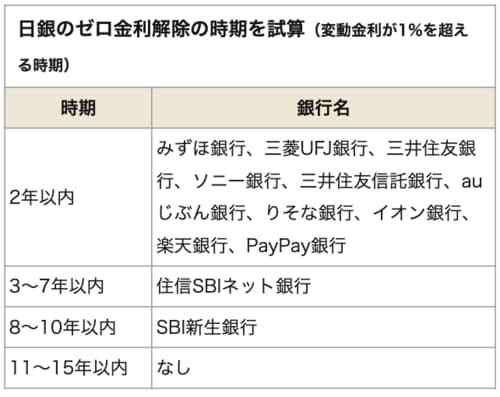

12銀行は変動金利の上昇時期を何年以内と予測しているか

次に、各銀行が変動金利の上昇時期をどのように想定しているのか、試算してみましょう。

2024年3月に、「マイナス金利解除」と長期金利を0%に誘導する「イールドカーブ・コントロール(YCC)」政策の撤廃を決定したことにより、非伝統的な金融政策が終了しました。

これにより正常な金融政策に戻ったため、市場の関心は「ゼロ金利解除」に移っています。(参考記事:日銀は3月会合でマイナス金利政策を解除!今後の住宅ローンへの影響は?)

これまで、日銀による金融政策導入のタイミングで大手銀行の住宅ローンの変動金利は0.5%程度下落したため、異次元金融緩和が解除されれば、その分は上昇すると予想していました。

しかし、2024年3月の解除から6月時点では、変動金利は0.1%も上昇していません。

これは、銀行が金利を上げると取引が減ることを恐れ、利上げに慎重になっているものと見られます。

日銀のゼロ金利解除で変動金利は1%を超える

では、異次元金融緩和の解除からさらに一歩踏み込み、今後、日銀による「ゼロ金利政策」が解除されると、変動金利はどうなるのでしょうか。

過去のゼロ金利解除時は、変動金利が1.875%程度でしたが、緩和的状況が続く中、金利の上昇スピードはこれまでよりも遅くなる可能性が高くなっていると見ています。

質的・量的金融緩和を解除はするものの、景気の好循環に向かうための準備段階であり、緩やかながら着実に成長しているようで、金利は本格的に上昇を始める兆しが散見されます。

ゼロ金利解除は2年〜10年以内と予想

異次元緩和は終了しましたが、次のゼロ金利解除までは金利が1%までは上昇しない可能性が高いと考えております。

ここでは、変動金利が1%を超えるのはゼロ金利解除後であると想定し、銀行の予測状況を見てみました。

日銀のゼロ金利解除の時期を各銀行が何年以内に予想しているのか試算した結果は以下のとおりです。

試算の結果、みずほ銀行をはじめ、12銀行中10行が3年以内(内、6行は2年以内)にゼロ金利が解除されると予想しているようです。

前回(2023年11月)に試算した時は、3年以内に動きがあると見ている銀行はたったの2行だったので、これまでの予測を変更して、金利の上昇スピードは速くなると見ているようです。

また、住信SBIネット銀行は、前回は2年以内と予想していましたが、5年以内と大胆な変更をしたようです。

メガバンクや地方銀行に続き、ネット銀行も預金金利の引き上げの動きが見られるようになりました。銀行にとっての仕入れである預金金利の上昇は、売値である住宅ローン金利の上昇の前触れであると考えられます。

今後10年、20年、30〜35年までの変動金利推移を予測(2024年6月時点の予想)

2024年6月時点の「X年後の変動金利推計」を試算していきます。

銀行により固定金利の最長固定期間が、10年、20年、30年or35年と3パターンあるので、3つに分けてグラフを作成してみました。

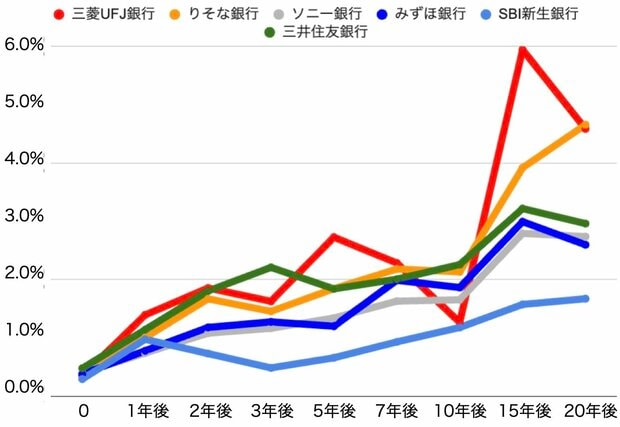

今後20年までの金利推移予測(三菱UFJ銀行、みずほ銀行、住友銀行、りそな銀行、ソニー銀行、SBI新生銀行)

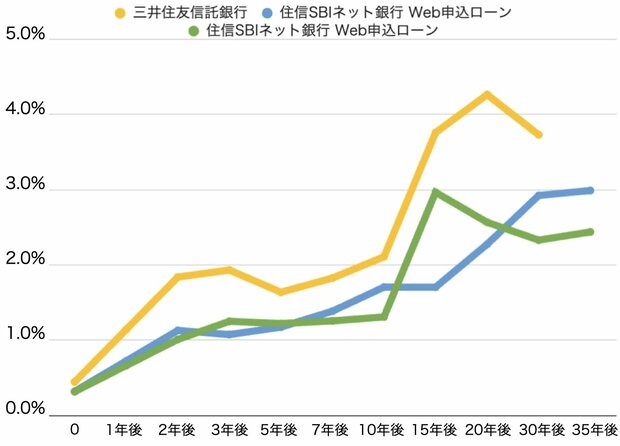

今後30年or35年までの金利推移予測(三井住友信託銀行、住信SBIネット銀行、auじぶん銀行、PayPay銀行)

今後10年までの金利推移予測

物価2.0%がある程度安定的になれば、変動金利はその水準を超えて大きく下がる可能性は低いので、物価の先行きについてもインフレ傾向を見込んでいるものと思われます。

イオン銀行と楽天銀行は、10年かけて緩やかに2.0%以上に上昇するという予想は大きく変えていませんが、金利上昇が以前よりも若干大きくなると予想しているようです。

今後20年までの金利推移予測

三菱UFJ銀行

1年以内にゼロ金利解除を見込んでいるようで、その後、変動金利は3%近くまで上昇すると予想。経済の安定的な成長を見込んでいるようです。10年後の金利予想だけが落ち込んでいるのは、10年固定金利を営業政策上、低めに設定しているからでしょう。

その後も、景気は好況と不況を繰り返し、11~15年以内には金利が6%近くまでの上昇を見込んでいて、金利が経済成長率を上回る正常な状態になると見ており、理想的な経済成長を想定しているようです。

みずほ銀行

金利上昇は緩やかになると想定していて、変動金利が1%以上となるのは2年後と想定しているようです。その後、金利は徐々に上昇していきますが、3%程度までと緩やかながら安定成長を見込んでいるようです。

三井住友銀行

金利上昇のスピードが速いと考えているようで、3年で2%超までの上昇を見込んでいます。ただ、その後、景気後退局面入りすると見ているのか、金利が2%前後まで低迷し、10年後に金利が再び上昇を始めると見ているようです。

りそな銀行

2年以内に1%を超えると見ており、早期の利上げを予想しているようですが、その後は緩やかな上昇と考えているようです。その後も、持続的な経済成長により金利は4%を超えるとの予想です。

やや不自然なくらいに右肩上がりの金利上昇となっていて、10年以降は営業的な観点から数値を付けにいったにおいがしますが、このように景気が回復すればいいなと願わずにはいられません。

ソニー銀行

2年以内にゼロ金利解除があっても、金利上昇は非常にゆっくりと予想しているようで、10年かけて2%程度に上昇との見込みのようです。10年後も持続的金利は上昇し、15年以内に3%近くまでの上昇とみているようです。

SBI新生銀行

これまでの銀行とは大きく異なり、1年以内にゼロ金利解除がなされた後は、むしろ金利が低下するという大胆な予測のようです。

とはいうものの、1年前と店頭金利の設定が全く変化がないため、予測というよりは、営業政策的な設定なのでしょう。

今後30年or35年までの金利推移予測

三井住友信託銀行

1年以内にゼロ金利が解除されると見込んでいるようです。3年たって景気は減速するも徐々に持ち直し、20年後までに変動金利は4%まで上昇するという、明るい予想です。

住信SBIネット銀行

前回と違って、今回は金利がマイナスになるようなおかしな金利設定にはなっていませんでした。それでも、5年以内にはゼロ金利解除がないと予想するという、他行とは異なる独自路線を貫いています。

7年後以降は、金利は急上昇し、20年後には6%近辺までとかなり極端な見込みとなっています。おそらくこれは予想ではなく、営業的な金利設定により生じたゆがみではないかと思われます。

auじぶん銀行

2年以内にゼロ金利解除と予想しているようですが、その後、20年くらいまで金利がゆっくり2%に、30年後には3%に上がるという予想です。あくまでも個人的な見解ですが、金利設定は、あまり担当者が考えずに適当に金利設定したようにしか見えません。

PayPay銀行

ゼロ金利解除は5年後ですぐには起こらないと見ているようです。たまた、7年目にはまた現在のゼロ金利に戻るという、非常に大胆は金利設定をしていて、やや見識を疑ってしまいます。おそらく、営業政策的な金利設定なのでしょう。

変動金利上昇は想定すべき

以上のように、銀行によって変動金利の金利の見通しはかなり違います。また繰り返しになりますが、あくまで固定金利との金利差から試算したものであり、確定的な情報ではありません。

とはいえ、「主要12銀行は、10年後の変動金利が1.176%〜2.579%と想定している」と試算できることはお分かりいただけたかと思います。

| 132銀行を比較◆住宅ローン実質金利ランキング[新規借入] |

| 132銀行を比較◆住宅ローン実質金利ランキング[借り換え] |

|

|

| 【金利動向】おすすめ記事 | 【基礎】から知りたい人の記事 |

| 【今月の金利】 【来月の金利】 【2026年の金利動向】 【変動金利】上昇時期は? 【変動金利】何%上昇する? |

【基礎の8カ条】 【審査】の基礎 【借り換え】の基礎 【フラット35】の基礎 【住宅ローン控除】の基礎 |

新規借入2026年7月最新 主要銀行版

住宅ローン変動金利ランキング

※借入金額3000万円、借入期間35年で試算

- 実質金利(手数料込)

- 1.065%

- 総返済額 3582万円

- 表面金利

- 年0.930%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,710円

①「がん・4疾病50%+全疾病+月次返済保障」が割安!

②住宅ローン金利優遇割ならダントツの低金利

③KDDIグループのインターネット銀行で全国に対応

- KDDIグループのネット銀行で、変動金利は業界トップクラスの低金利

- 団信が充実しており、「がん・4疾病50%保障団信」「全疾病保障」「月次返済保障」が割安で付帯

- ネットだけで契約を完了でき、仮審査は最短当日回答、本審査は最短2~3営業日で回答など、審査スピードも速い

関連記事 auじぶん銀行の金利推移、審査基準、注意点は?

関連記事 auじぶん銀行の金利推移、審査基準、注意点は? ![]()

住宅ローン(事務手数料型)・変動金利

- 実質金利(手数料込)

- 1.080%

- 総返済額 3591万円

- 表面金利

- 年0.945%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,918円

疾病保障付住宅ローンの「保険料支払型」は若い時の保険料が安く、中途解約もOK

- 民間金融機関の中で住宅ローンの取扱残高ナンバーワン※日本国内。2007年3月時点より現在まで

- オプション団信の疾病保障付住宅ローンは保険料を毎月支払うタイプがあり、いつでもオプション団信だけ中途解約ができて使い勝手がいい

- 事前審査は来店不要。WEB利用で一部繰り上げ返済手数料が無料

プロの評判・口コミ

淡河範明さん

住宅ローンの商品設計は、いろいろ評価できると思います。一時期金利が低くなって競争力が高い印象でしたが、最近はそうでもありません。商品をよく改定するのでわかりにくい部分もあります。

ただし、実際の現場のスタッフは顧客本位の対応で積極的に相談に乗ってくれます。

審査は厳しい面も、やや緩い面もあるように感じますが、ルールを厳格に守る印象が強いです。住宅を投資用にしていたら、直ちに全額回収をしようとするような厳しさがあります。

「疾病保障付住宅ローン」については、金利を上乗せするタイプか、毎月別途支払う「保険料支払型」が選べます。「保険料支払型」は若いうちの保険料は安く、途中解約もできるというメリットがありますが、年齢とともに掛金が上がっていくタイプなので、住宅ローン残高が少なくなってきたら中途解約するなどの対応をしたいところです。

注文住宅を建設する際は、注意が必要です。本審査の時点で「工事請負契約」が必要になります。また、土地を先行購入するための融資には応じてくれますが、建設資金を分割支払いする場合には、例外はありますが応じてくれません。融資実行と支払タイミングが合わせづらく、状況によっては使いにくいです。

関連記事 三菱UFJ銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 1.085%

- 総返済額 3593万円

- 表面金利

- 年0.950%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,988円

①ネット銀行の好金利を店頭相談で申し込める!

②51歳以下なら3大疾病保障特約(50%)が無料で基本付帯

③新規借入なら、注文住宅で必要な「つなぎ融資」に対応

- SBIマネープラザは、証券、保険、住宅ローンなどを取り扱う、SBIグループのマネー相談プラザ

- 全国8店舗において対面で相談できるので、初心者でも安心

- 変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っており、2種類の住宅ローンを比較して申し込める

プロの評判・口コミ

淡河範明さん

SBIグループの企業で、変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っています。

住信SBIネット銀行の住宅ローンについては、住信SBIネット銀行自身で販売しているローンとは商品性が若干違います。融資実行時までに住宅建築にかかる土地購入代金等が必要な人に対しては、「つなぎ融資」の取扱いがあるのです。

また、店舗販売専用の商品なので、店舗で相談しながら手続き出来ます。ただし、住宅ローン相談窓口は全国に8店舗しかないため、居住地域によっては利用が困難です。

審査は住信SBIネット銀行と同じだと思っていいです。また、事務手続きに比較的時間がかかります。

関連記事 SBIマネープラザの金利推移、審査基準、注意点は? -

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

|

保証料や団信などの諸費用がほとんど無料  |

|

132銀行の住宅ローンを比較 >>返済額シミュレーションで、全銀行の金利を一気に比較・調査

|

- 年収に対して安心して買える物件価格は?

-

- ・年収200万円で妻が妊娠中の家族の上限は1600万円!?

- ・年収250万円の単身者の上限は1800万円!?

- ・年収300万円の4人家族の上限は1800万円!?

- ・年収350万円の2人家族の上限は2100万円!?

- ・年収400万円の単身者の上限は2500万円!?

- ・年収450万円の4人家族の上限は2000万円!?

- ・年収500万円の4人家族の上限は3000万円!?

- ・年収600万円の3人家族の上限は3500万円!?

- ・年収600万円の40代独身の上限は3000万円!?

- ・年収700万円の共働き夫婦の上限は5000万円!?

- ・年収800万円の3人家族の上限は4500万円!?

- ・年収1000万円の30代4人家族の上限は5000万円!?

- ・年収1000万円の40代4人家族の上限は3500万円!?

- ・年収1000万円の50代夫婦の上限は3000万円!?

※サイト内の金利はすべて年率で表示

プロの評判・口コミ

淡河範明さん

auじぶん銀行の魅力は、業界トップクラスの変動金利です。変動金利が大好きな人なら、最上位にすすめたいですね。最大2億円まで借りられるのも大きなポイントです。

審査に関しては、めちゃくちゃ早いです。申し込んでから基本的には1ヶ月以内に融資実行ができるので、急いでいる場合にはありがたい。「今月中に融資して欲しい」とアピールすれば、審査がスムーズに運びやすいです。

団信では「がん・4疾病50%保障団信」が無料で付いているプランもあり、通常の団信より手厚いと言えます。通常、保障を厚くするのであれば、金利を上乗せする必要がありますが、無料でつくのは魅力です。