住宅ローンの繰り上げ返済により、支払い利息を減らすことができますが、手数料などの追加費用が発生する場合もあります。また、繰り上げ返済をすることで、住宅ローン減税を活かせなくなるなどのデメリットもあります。本記事では、繰り上げ返済を決断する前に考慮すべきポイントを紹介します。(金融ライター・加藤隆二、現役銀行員)

住宅ローンの繰り上げ返済とは

住宅ローンの繰り上げ返済は、一定の金額を途中でまとめて返済することで、返済期間や残金が繰り上がる(短縮・縮小の意味)ことを言います。

残金の一部だけを返済するので、「一部繰り上げ返済、一部返済」などとも呼ばれます。

住宅ローンの毎回返済は、元金と利息の合計を返済していますが、繰り上げ返済は全額をローン残金の返済に充当するので、支払う利息が軽減される効果があります。

住宅ローンの繰り上げ返済には、以下の2種類があります(返済回数を減らす「期間短縮型」のほうが支払い利息の減少が大きくなる)。

期間短縮型

返済金を一定期間の元金の返済に充てて、その期間分だけ返済を短縮する方法です。毎回の返済額は変えずに返済期間を短くするのでその分の利息が軽減される仕組みです。

返済額軽減型

期間短縮型と同様に、返済金を元金の返済に充てますが、残りの返済期間を変えずに毎月の返済額を引き下げる仕組みです。

繰り上げ返済のメリットは、支払い利息が少なくなること

住宅ローンは借金であり、借金が少ないほうが当然、支払う利息は少なくなります。では、実際にどのくらい支払い利息が少なくなるのか、シミュレーションで検証してみましょう。

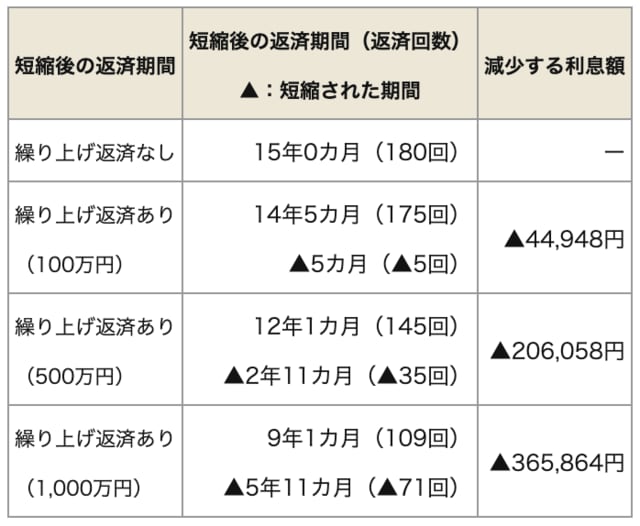

【繰り上げ返済でどれだけ利息が減るのかをシミュレーション(期間短縮型で返済回数を減らす)】

条件:当初借入5,000万円・30年返済・15年経過して現在残高は約2,500万円・金利は0.3%

このシミュレーションを見て銀行員としては、正直言って繰り上げ返済の効果は少ないと感じてしまいます。

たとえば、100万円を繰り上げ返済した場合の理論的な利息軽減額は約4万5,000円ですが、こちらは、今後心配されているような金利上昇局面では、繰り上げ返済で浮くはずの利息が吹き飛んでしまう可能性もあります。

一方、1,000万円を繰り上げ返済できれば、短縮される期間も軽減される利息もかなり大きくなります。

いずれにしても、絶対的にいくらといったものではなく、その人にとっての金額の大小で、一概に100万円なら効果が薄いから無駄などということもありません。

また、繰り上げ返済で金利が減るとしても、上記の軽減利息額が現金としてキャッシュバックされるわけではありません。

しかも、「返済期間短縮型」では、毎回返済額に変化はないので、繰り上げ返済したメリットはなかなか実感しづらいと思われます。

しかし、繰り上げ返済すれば、支払う利息が少なくなることに違いはなく、実際に数十万円でも余裕が生まれたら、繰り上げ返済に充てるお客様もいました。

繰り上げ返済のデメリットは、手数料などの費用がかかる場合があること

ただし、住宅ローンの繰り上げ返済では、返済手数料などの費用が発生する可能性がある点がデメリットです。

もっとも、最近の銀行では店頭で手続きする場合とネット経由(無料なところも)の場合とで手数料の差別化を図るなど多様化していますので、一概にデメリットといい切れないかもしれません。

「繰り上げ返済しないほうがいい」3つの理由とは

ネット記事などでも「住宅ローンは繰り上げ返済をしたほうがいいのか」といった記事や見出しは数え切れないくらい見かけ、それだけ多くの人が気になり、悩んでいることがわかります。

では実際のところ、繰り上げ返済はしない方がいいのでしょうか? 考えられる理由を3つ、銀行員としての考えも加えて説明します。

繰り上げ返済しないほうがいい理由は?

1、住宅ローン控除を活かせなくなる

2、団体信用生命保険のメリットを手放すことになる

3、将来の出費に備えなければいけない

1、住宅ローン減税を活かせなくなる

1つ目は、住宅ローン控除を活かせなくなる人は、繰り上げ返済をしないほうがいいというものです。

住宅ローン減税(住宅ローン控除とも呼ばれ、正式には「所得税の特定増改築等住宅借入金等特別控除」という)は、自宅のために住宅ローンを借りた人が一定期間(*最長13年)の間、その年の住宅ローン年末残高に対して一定の比率(*0.7%)を所得税から控除してくれる制度です(*は2024年現行制度)。

会社員なら月給から源泉徴収されていた所得税が年末調整で戻って来るので、私も住宅ローン減税が適用されていた時期は、年末の給料が楽しみでした。

住宅ローン減税を受ける条件に「住宅ローンの返済期間が10年以上あること」というものがありますが、繰り上げ返済でローンの返済期間を短縮し過ぎてしまうと、住宅ローン減税が受けられなくなる可能性があるのです。

一方、住宅ローンでは、繰り上げ返済は早いほど利息軽減効果があります。たとえば利息軽減の計算で用いた、

【例・当初借入5,000万円・30年返済・金利は0.3%、期間短縮型で回数を減らす】

では、100万円を15年目に繰り上げ返済をした場合に軽減される利息は▲44,948円でしたが、同じ100万円を5年目に繰り上げ返済した場合には、▲76,742円で31,794円も利息軽減効果が大きくなるのです。

このように、早く繰り上げ返済したほうが効果は大きいわけですが、だからといって住宅ローン控除を受けられなくなるまで繰り上げ返済を急ぐのはおすすめできません。

【関連記事】>>住宅ローン控除で儲ける方法とは?繰上返済のタイミングに注意して、収支を最大化しよう

2、団体信用生命保険のメリットを手放すことになる

2つ目は、死亡時などにローン全額を払ってくれる団体信用保険のメリットを手放すことになるという理由です。

団体信用生命保険は、住宅ローンを借りている人が自動的に加入することになっている生命保険で、死亡や高度障害、あるいは最近ならがん・成人病など特定の状態になると保険金が支払われて、その時点の住宅ローン全額が完済できる仕組みです。

ただし、繰り上げ返済で返済期間を短縮した場合は、短縮した年数だけ団体信用生命保険の年数も短縮されます。これは、保険料を無駄に払うことにはなりません(住宅ローン毎月返済の利息の中に保険料が含まれているため)が、団信のメリットを手放すことになります。

銀行の現場で、繰り上げ返済するか悩んでいるお客様には、

「私も住宅ローンを借りていますが、死んだらチャラになる生命保険付きの借金(住宅ローン)を、自分のお金を減らしてまで、無理して早く返すことはないと自分では考えています」

と、私自身の考え方を交えて説明して考えるヒントにしてもらっていますが、この説明を聞いて繰り上げ返済を思いとどまったお客様も多くいらっしゃいました。

【関連記事】>>「団体信用生命保険」徹底比較!住宅ローンでおすすめの団信は?

3、将来の出費に備えなければいけない

3つ目は、将来必要になるお金(学費や車の買い替え、あるいは家のリフォームなど)は人それぞれで、しかも確実に予想できない部分もあるので、そうした高額な出費のためになるべく備えておくべきで、急いで住宅ローンを繰り上げ返済はしないほうがいいというものです。

住宅ローンの繰り上げ返済をすれば利息が減るなどのメリットがある一方で、一度繰り上げ返済してしまえば、手元にあったお金は当然ながら減ってしまいます。

そのため、将来への備えが少なくなるようでは、一つのメリットを得ても、別のデメリットを抱えてしまうかもしれないのです。

ただ、将来の出費に備えるお金が全額住宅ローン繰り上げ返済に回るとも限りませんので、賛成でも反対でもなく、銀行員としては「人それぞれなので、自分で考えるべきだ」と思います。

【コラム】銀行員の経験談:「繰り上げ返済を取り消して!」と言われても、どうすることもできなかったお客様

これは私が実際に対応したお客様の事例です。住宅ローンを借りている40代前半のお客様で、500万円を繰り上げ返済したいという依頼でした。

銀行員として繰り上げ返済のメリット・デメリットなど上述した内容を説明し、慎重に考えるよう促しましたが、お客様の意志は固くご要望に沿って繰り上げ返済をしました。

しかし、後日に再度来店され「このあいだの繰り上げ返済を取り消して、お金を戻してほしい!」と依頼されたのです。

お話を伺ってみると、繰り上げ返済もお客様にとって大きなお金だったので、もういちど将来の備えなどを考えたとき急に不安が広がり、やはりお金を手元に置いておきたいと気持ちが変わったとのことでした。

しかしながら、銀行では一度繰り上げ返済をしてしまうと、ローンの仕組み的に取り消すことは不可能でした。

もちろん、なんとかできないか、上司や本社も巻き込んでシステム面の変更まで議論し、なんとかお客様の要望に応えようとしたのですが、やはりどうすることもできなかったのです。

このお客様には、繰り上げ返済の依頼があったときから何度も慎重に考えるべきだと説明していたので、お客様も最終的には納得して、というより諦めてくださいました。

私も説明は尽くしたとはいえ、人によっては自問自答して考えが変わることもあると強く感じた経験で、こちらのケースも繰り上げ返済を急いでいる様子のお客様に、一つの体験談としてお話しすることがあります。

住宅ローンの繰り上げ返済を決断する前に考えてほしいこと

私は銀行員として、繰り上げ返済にとにかく反対でもなければ、どんどん繰り上げ返済しましょう!という肯定派でもありません。

もちろん銀行員は、基本的に住宅ローンの繰り上げ返済をとりあえず思いとどまるように説得するのが仕事なのですが、持論は別のところにあります。

そこで、住宅ローンの繰り上げ返済を決断する前に考えてほしいことをお伝えしたいと思います。

繰り上げ返済するなら「自分のお金を色分けして」から

住宅ローンの繰り上げ返済は、支払い金利が減るというメリットが確かにあり、その一方で、団体信用生命保険という安心や、将来への備えも必要な点には注意を払う必要があります。

そうなると、どちらを選ぶべきか悩んでしまうかもしれません。でもそれでいいと私は思います。決断しきれないのは、自分の中で疑問や不安が払拭されていないわけで、結論を焦る必要はないのです。

そして、なにより大切なのはバランス感覚だと考えています。手元にあるお金を色分けして「普段使うお金」「将来に備えて蓄えるお金」「自分のメリットを追求するお金」といったように、振り分けるのが効果的です。

特に、自分のメリットを追求するお金は「余剰資金・余裕資金」などとも呼ばれるもので、自分が繰り上げ返済で利息を減らすことをメリットだと考えれば、そのお金を振り向けてもいいと思います。

繰り上げ返済しない余剰資金なら「お金に働いてもらおう」

お金を色分けすると説明しましたが、このなかで住宅ローンの繰り上げ返済に充てるお金以外で、すぐに使わない余剰資金なら「お金に働いてもらう」という検討を銀行員としておすすめします。

たとえば一つの考え方として、繰り上げ返済に回したお金を仮に運用していたなら、そこで得られたかもしれない利益を逃す「機会損失」になってしまうかもしれません。

もちろん、確定利回りでしかも住宅ローン金利よりも高利回りの金融商品などは、私の知る限りありません。

ですから、一部の記事でよく用いられる「住宅ローン金利は0.3%くらいだから、繰り上げ返済しないでその資金を年利2%で運用できたらこれだけ手元のお金が増えることに…」といった内容は楽観的すぎると考えます。

一方で、投資や運用の利益は不確実でも「投資や運用をしなかった場合の機会損失」は確実という考えもあります。

つまり、投資や運用の利益は不確実で、値上がり・値下がりがともにリスクなのです。そしてこれらは、誰にも確実な予想はできません。しかし、投資運用をしなければ、それを行った場合に期待できたはずのリターンも得ることはできません。

「投資や運用をしない限りは、リターンを得る機会を失い続けている」のは間違いなく言えることなのです。

銀行員としては、運用商品のノルマ解消に利用したいが…

住宅ローンの繰り上げ返済を受け付けた場合、銀行員としての私はメリット・デメリットを説明したうえで、お客様に決断をしてもらいます。

このとき、繰り上げ返済をやめて投資や運用の提案まで一気に突き進むことは控えるようにと、銀行から指示されています。

それはなぜかと言うと、過去のトラブル事例で上記のように住宅ローンの繰り上げ返済を希望するお客様に繰り上げ返済を止めさせたうえ、運用まで一気に提案して成約してしまい、その運用で損失が発生したことがあったからです。

投資は自分の判断だったわけですが、当初は住宅ローン繰り上げ返済が目的だった顧客なので問題が深刻化したのです。

また、銀行員にはノルマがあり、取り扱う運用商品も限定されているので、どうしてもその範囲でしか話ができないという「バイアス」が働いてしまうことは否めません。

銀行によって運用商品に対するスタンスは違いますが、「繰り上げ返済を止めさせたうえ、運用まで一気に提案」するような銀行には気をつけましょう。

まとめ

今回は住宅ローンの繰り上げ返済について解説してきました。

銀行員としては、繰り上げ返済をしたほうがいいのか?しないほうがいいのか?という問いに対して、結論を申し上げにくいのが実態です。

結局、繰り上げ返済すべきかどうかについては、自分自身で決めるしかないわけですが、自分や家族だけで考えても不安要素が残るなら、他の人の意見に耳を傾けてみることも必要ということです。

この記事が、皆さんの参考になれば幸いです。

・返済中の住宅ローン変動金利がいよいよ上昇!

・「これから変動金利を上げます」と発表する銀行が続出! 住宅ローン検討中、返済中の人へ銀行員が伝えたいこと

・返済中の住宅ローン金利を下げさせる交渉術は?〜銀行員がリアルに解説

・銀行員が考える、住宅ローン金利引き上げシミュレーション! その時、顧客は選別される

・住宅ローン金利の引き上げを自分だけ回避する方法!

>>現役銀行員の加藤隆二氏の記事一覧はこちら

| 132銀行を比較◆住宅ローン実質金利ランキング[新規借入] |

| 132銀行を比較◆住宅ローン実質金利ランキング[借り換え] |

|

|

| 【金利動向】おすすめ記事 | 【基礎】から知りたい人の記事 |

| 【今月の金利】 【来月の金利】 【2025年の金利動向】 【変動金利】上昇時期は? 【変動金利】何%上昇する? |

【基礎の8カ条】 【審査】の基礎 【借り換え】の基礎 【フラット35】の基礎 【住宅ローン控除】の基礎 |

新規借入2026年6月最新 主要銀行版

住宅ローン変動金利ランキング

※借入金額3000万円、借入期間35年で試算

- 実質金利(手数料込)

- 1.065%

- 総返済額 3582万円

- 表面金利

- 年0.930%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,710円

①「がん・4疾病50%+全疾病+月次返済保障」が割安!

②住宅ローン金利優遇割ならダントツの低金利

③KDDIグループのインターネット銀行で全国に対応

- KDDIグループのネット銀行で、変動金利は業界トップクラスの低金利

- 団信が充実しており、「がん・4疾病50%保障団信」「全疾病保障」「月次返済保障」が割安で付帯

- ネットだけで契約を完了でき、仮審査は最短当日回答、本審査は最短2~3営業日で回答など、審査スピードも速い

関連記事 auじぶん銀行の金利推移、審査基準、注意点は?

関連記事 auじぶん銀行の金利推移、審査基準、注意点は? ![]()

住宅ローン(事務手数料型)・変動金利

- 実質金利(手数料込)

- 1.080%

- 総返済額 3591万円

- 表面金利

- 年0.945%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,918円

疾病保障付住宅ローンの「保険料支払型」は若い時の保険料が安く、中途解約もOK

- 民間金融機関の中で住宅ローンの取扱残高ナンバーワン※日本国内。2007年3月時点より現在まで

- オプション団信の疾病保障付住宅ローンは保険料を毎月支払うタイプがあり、いつでもオプション団信だけ中途解約ができて使い勝手がいい

- 事前審査は来店不要。WEB利用で一部繰り上げ返済手数料が無料

プロの評判・口コミ

淡河範明さん

住宅ローンの商品設計は、いろいろ評価できると思います。一時期金利が低くなって競争力が高い印象でしたが、最近はそうでもありません。商品をよく改定するのでわかりにくい部分もあります。

ただし、実際の現場のスタッフは顧客本位の対応で積極的に相談に乗ってくれます。

審査は厳しい面も、やや緩い面もあるように感じますが、ルールを厳格に守る印象が強いです。住宅を投資用にしていたら、直ちに全額回収をしようとするような厳しさがあります。

「疾病保障付住宅ローン」については、金利を上乗せするタイプか、毎月別途支払う「保険料支払型」が選べます。「保険料支払型」は若いうちの保険料は安く、途中解約もできるというメリットがありますが、年齢とともに掛金が上がっていくタイプなので、住宅ローン残高が少なくなってきたら中途解約するなどの対応をしたいところです。

注文住宅を建設する際は、注意が必要です。本審査の時点で「工事請負契約」が必要になります。また、土地を先行購入するための融資には応じてくれますが、建設資金を分割支払いする場合には、例外はありますが応じてくれません。融資実行と支払タイミングが合わせづらく、状況によっては使いにくいです。

関連記事 三菱UFJ銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 1.085%

- 総返済額 3593万円

- 表面金利

- 年0.950%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,988円

①ネット銀行の好金利を店頭相談で申し込める!

②51歳以下なら3大疾病保障特約(50%)が無料で基本付帯

③新規借入なら、注文住宅で必要な「つなぎ融資」に対応

- SBIマネープラザは、証券、保険、住宅ローンなどを取り扱う、SBIグループのマネー相談プラザ

- 全国8店舗において対面で相談できるので、初心者でも安心

- 変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っており、2種類の住宅ローンを比較して申し込める

プロの評判・口コミ

淡河範明さん

SBIグループの企業で、変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っています。

住信SBIネット銀行の住宅ローンについては、住信SBIネット銀行自身で販売しているローンとは商品性が若干違います。融資実行時までに住宅建築にかかる土地購入代金等が必要な人に対しては、「つなぎ融資」の取扱いがあるのです。

また、店舗販売専用の商品なので、店舗で相談しながら手続き出来ます。ただし、住宅ローン相談窓口は全国に8店舗しかないため、居住地域によっては利用が困難です。

審査は住信SBIネット銀行と同じだと思っていいです。また、事務手続きに比較的時間がかかります。

関連記事 SBIマネープラザの金利推移、審査基準、注意点は? -

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

|

保証料や団信などの諸費用がほとんど無料  |

|

132銀行の住宅ローンを比較 >>返済額シミュレーションで、全銀行の金利を一気に比較・調査

|

- 年収に対して安心して買える物件価格は?

-

- ・年収200万円で妻が妊娠中の家族の上限は1600万円!?

- ・年収250万円の単身者の上限は1800万円!?

- ・年収300万円の4人家族の上限は1800万円!?

- ・年収350万円の2人家族の上限は2100万円!?

- ・年収400万円の単身者の上限は2500万円!?

- ・年収450万円の4人家族の上限は2000万円!?

- ・年収500万円の4人家族の上限は3000万円!?

- ・年収600万円の3人家族の上限は3500万円!?

- ・年収600万円の40代独身の上限は3000万円!?

- ・年収700万円の共働き夫婦の上限は5000万円!?

- ・年収800万円の3人家族の上限は4500万円!?

- ・年収1000万円の30代4人家族の上限は5000万円!?

- ・年収1000万円の40代4人家族の上限は3500万円!?

- ・年収1000万円の50代夫婦の上限は3000万円!?

※サイト内の金利はすべて年率で表示

プロの評判・口コミ

淡河範明さん

auじぶん銀行の魅力は、業界トップクラスの変動金利です。変動金利が大好きな人なら、最上位にすすめたいですね。最大2億円まで借りられるのも大きなポイントです。

審査に関しては、めちゃくちゃ早いです。申し込んでから基本的には1ヶ月以内に融資実行ができるので、急いでいる場合にはありがたい。「今月中に融資して欲しい」とアピールすれば、審査がスムーズに運びやすいです。

団信では「がん・4疾病50%保障団信」が無料で付いているプランもあり、通常の団信より手厚いと言えます。通常、保障を厚くするのであれば、金利を上乗せする必要がありますが、無料でつくのは魅力です。