住宅ローンの変動金利が10年後にどこまで上がるのかを予想します。実は、各銀行はさまざまな固定期間の金利を設定しており、その数値から変動金利が将来どうなると予測しているのかが計算できるのです。そこで主要12銀行の変動金利が10年後、20年後にはどこまで上がるのかを試算しました。(住宅ローンアドバイザー・淡河範明)

住宅ローンの10年後の変動金利を試算する方法とは

住宅ローンの金利は、市場の金利や日銀の金融政策を参考にしつつ、銀行の経営方針に応じて設定してきたと考えられます。

現在の金利上昇の過渡期において、銀行の金利決定を行う担当者は金利を何%にすればよいか日夜悩んでいるに違いありません。

そこで注目されるのが、住宅ローンの店頭金利です。店頭金利は、固定期間ごとに景気の先行きや金融政策の変化を織り込みつつ、自行の経営スタンスを反映して設定されていると考えられるからです。

つまり、店頭金利を分析することで、それぞれの銀行の先行きの見通しを計算できます。

これは、「インプライド・フォワードレート」と呼ばれるもので、「長期の固定金利が複数設定されていれば、将来の金利が推計できる」という考え方です。

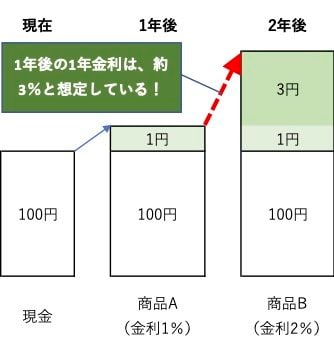

計算方法を解説しましょう。まずは金融商品AとBについて次のような運用があるものとして、例にとってみます。

- A:1年物、金利年1%→100円分購入で、1年後に101円

- B:2年物、金利年2%→100円分購入で、2年後に約104円

もし、Aを1年後に再び年利1%で運用すると結果は以下となります。

- A:2年後に102円

B:2年後に約104円

したがって、1年後の金利が確実に1%と分かっていれば誰もAは選ばないでしょう。次に、1年後の金利が年利3%の商品Cがある場合を考えます。

Bを買う:2年後に約104円

この場合、商品A+C、商品Bのどちらを買っても有利・不利というような状態にはなりません。つまり、1年後の1年金利について、約3%のリターンが期待できると考えているから、商品Aは成立しているのです。

もし、どちらかがより儲かると予想する人がいれば、そちらが買われます。買い手が増えれば利回りは下がり、どこかで落ち着くはずです。取引がたくさん行われてAとBの利回りが落ち着いたら、「将来の金利について合意が形成された」と考えるのです。

つまり、1年と2年の金利があれば、1年後の1年金利の予測ができるのです。この考え方に基づいて将来の変動金利を予想しましょう。なお変動金利は、「半年ごとに金利を見直す」という商品なので、半年固定金利と考えて試算します。

-

【試算の前提】

-

主要な12銀行について、インプライド・フォワードレートを計算してみました。銀行は、以下の銀行です。

・大手銀行=みずほ銀行、三井住友銀行、三井住友信託銀行、三菱UFJ銀行

・ネット銀行など=イオン銀行、SBI新生銀行、住信SBIネット銀行、ソニー銀行、楽天銀行、りそな銀行、auじぶん銀行、PayPay銀行

今回は、銀行ごとに金利がどのように推移すると予測しているかを把握するため、各行のサイトに掲載されている固定期間別の店頭基準金利(2025年4月現在)をもとに、変動金利(基準)のインプライド・フォワードレートを計算します。変動金利(基準金利)を算出したら、それぞれの銀行の「金利優遇幅」を差し引いて、変動金利(適用金利)を算出します。

※全期間固定は除いて計算。なお、市場金利を用いてインプライド・フォワードレートを計算すると、市場関係者の予測を把握できます。また、本来は期間リスクプレミアムを控除して計算しますが、現在の金利水準から低いため期間リスクプレミアムがきわめて小さいことから、ここでは無視して計算しています。

住宅ローン10年後の変動金利を試算した結果(2026年2月)

まずは、主要な12銀行の10年後の変動金利を試算してみましょう。各銀行が発表している固定金利から試算すると以下のようになりました。試算の結果はあくまでも参考値だと思ってください。

| 銀行名 | 10年後の変動金利(試算) | |

|---|---|---|

| 三井住友信託銀行 | 3.847% | |

| 三井住友銀行 | 3.769% | |

| 楽天銀行 | 3.661% | |

| りそな銀行 | 3.641% | |

| イオン銀行 | 3.592% | |

| ソニー銀行 | 3.368% | |

| auじぶん銀行 | 3.197% | |

| 三菱UFJ銀行 | 3.153% | |

| みずほ銀行 | 3.053% | |

| SBI新生銀行 | 2.787% | |

| PayPay銀行 | 2.482% | |

| 住信SBIネット銀行 | 2.322% | |

| ※2026年2月の各銀行の金利で試算。あくまでインプライド・フォワードレートの考え方で試算したものであり、10年後の変動金利を確約するものではない。各銀行の最新金利は、銀行名のリンク先で確認を | ||

10年後の変動金利を試算した結果は以下のとおりとなりました。

・10年後にもっとも金利が高い:三井住友信託銀行(3.847%)

・12銀行の平均値:3.238%(前年調査から+1.077%)

変動金利に影響を与える政策金利は、2025年12月に日銀の利上げによって0.25%引き上げられ、2026年1月時点で政策金利は0.75%となっています。

10年後の変動金利の試算が1.077%も上昇していることから、調査したすべての銀行が「10年後の金利は大きく上昇する」ということが共通認識になっているといえます。

住宅ローンはこれまで以上に慎重に選ぶ時代に

実際の固定期間ごとの店頭金利は、すべての金利が上昇しました。1年前の調査と比べると、変動金利については調査したすべての銀行が「2年後に1.0%を超える」と予測しており、上昇ペース・上昇幅ともに前回より大きくなっています。銀行が金利の先高感をより強く意識するようになっていることの表れといえます。

注目すべき点として、調査した12行中11行が「10年後の変動金利は、現在の10年固定金利の適用金利を上回る」と予測していることが挙げられます。変動金利の上昇ペース自体はゆっくりではあるものの、着実に上がり続けるというシナリオを銀行側が想定していることがわかります。中には、変動金利が最終的に7.0%まで到達するとみている銀行もありました。

一方、銀行の営業戦略については、前回の調査で「大きな変化が出てくる」と予想していましたが、今回の調査では住宅ローンへの取り組み姿勢に目立った変化は見られませんでした。変動金利の基準金利は大きく動いたものの、調査した12行のうち優遇金利を変更したのはわずか2行にとどまっています。

ただし、今後は横並びの動きが崩れ、各行がそれぞれの戦略に基づいて個別に動き出す可能性が高いと考えられます。住宅ローン選びは、これまで以上に慎重に行う必要があるでしょう。

| 住宅ローン実質金利ランキング[新規借入] |

10年後、20年後、30〜35年後までの変動金利推移を銀行ごとに予測

それでは各銀行の「X年後の変動金利推移」を試算していきます。銀行により固定金利の最長固定期間が、10年、20年、30年または35年と3パターンあるので、3つに分けてグラフを作成しました。

今後20年までの金利推移予測(三菱UFJ銀行、みずほ銀行、りそな銀行、ソニー銀行、SBI新生銀行、三井住友銀行)

今後30年or35年までの金利推移予測(三井住友信託銀行、住信SBIネット銀行、auじぶん銀行、PayPay銀行)

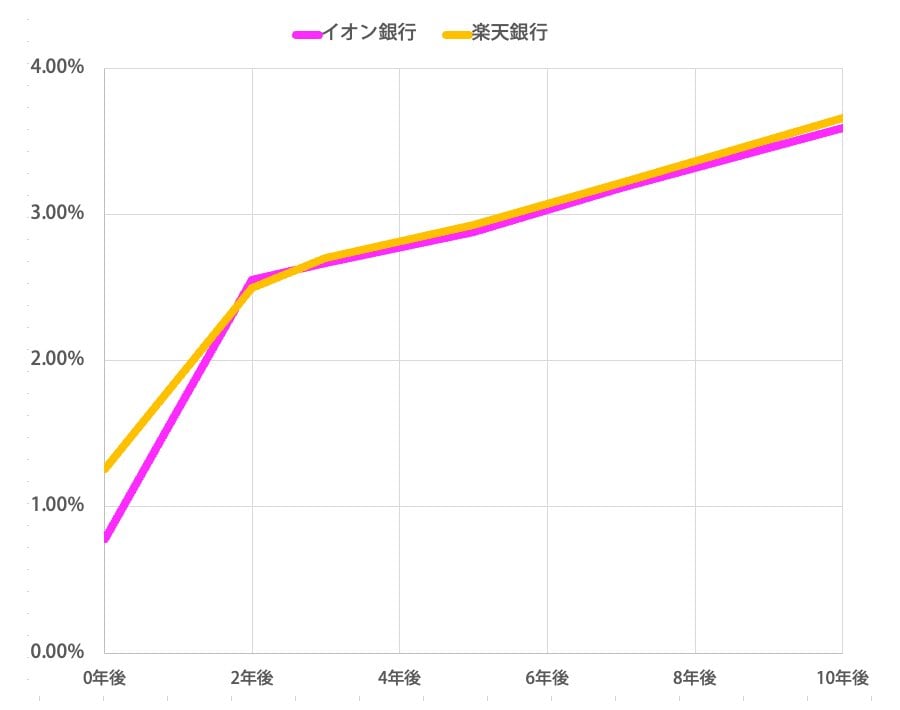

10年後までの変動金利の推移予測

イオン銀行と楽天銀行は、金利上昇のペースが前回調査より上昇する見込みと予想しているようです。

具体的には、2年後に金利が2.5%程度まで上昇し、10年前後の3.5%程度まで緩やかに上昇するという予想です。金利の上昇幅が一段と上昇していることがわかります。

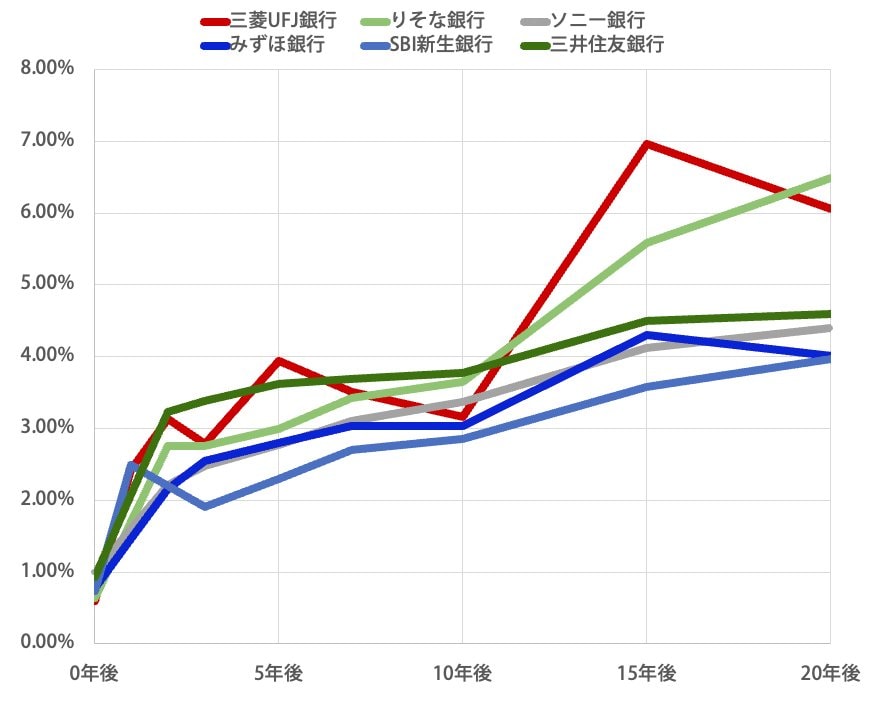

20年後までの変動金利の推移予測

三菱UFJ銀行

1年以内に変動金利が2%を超えると見込んでいるようです。その後、5年以内に4.0%近くまで上昇するという大胆な予想をしています。その後は金利が低下し、10年後から金利の再上昇が始まり、15年後には7.0%付近まで上昇するという予測です。

ただ、変動金利は0.67%と適用金利を低く据え置くという特徴的なスタンスであるものの、将来は大胆な金利上昇を予測しているという点が極めて特徴的です。これは住宅ローンを大きな収益の柱として位置付けているように見えます。

みずほ銀行

変動金利1%には1年以内に達すると予測してはいるものの、金利上昇は緩やかになると想定しており、変動金利が2年後には2.0%を超えるものの、3.0%に到達するのは7年後と想定しているようです。その後、金利は徐々に上昇していきますが、20年後の変動金利は4.0%程度までと、昨年の予測よりも上昇幅は大きくなっていますが、緩やかながら安定的な成長を見込んでいることは変わらないようです。

三井住友銀行

当初の金利上昇スピードが速いと考えているようで、2年で3%の上昇を見込んでいます。ただ、その後は好況局面が終了し、10年後に3.5%前後まで緩やかに上昇すると予測しているようで、それ以降の金利はあまり検討しているようには見えません。

りそな銀行

2年以内に2%になると見ているようですが、5年後には3.0%、その後は金利が伸び悩み、また10年後以降、20年後までに5.0%を目指して上昇すると見込んでいるようです。

やや不自然なくらいに右肩上がりの金利上昇となっており、10年後以降は営業的な観点から数値を付けにいったにおいがします。

ソニー銀行

2年後には金利は2.0%まで上昇し、その後も緩やかに上昇して、7年後には3.0%に、15年後には4.0%と、緩やかですが着実な金利上昇を予測しているようです。

SBI新生銀行

2年後に2.0%に到達すると予測しているようですが、ほかの銀行とは異なり、その後金利は低下し、一度2.0%を下回ると予想しているようです。金利が3.0%になるのは15年目以降と金利上昇が緩やかなシナリオを持っているようです。

なお、SBI新生銀行は1年固定を有する数少ない銀行で、その金利はこれまではやや高く設定されていると考えられるような水準でしたが、ようやく他の銀行が追い付いてきて、むしろ他の銀行の方が割高になるという状態になりました。金利上昇のスピードが速まっているのだと考えます。

【関連記事】>>SBI新生銀行の最新金利、金利推移、手数料、団信、審査基準、デメリットは?

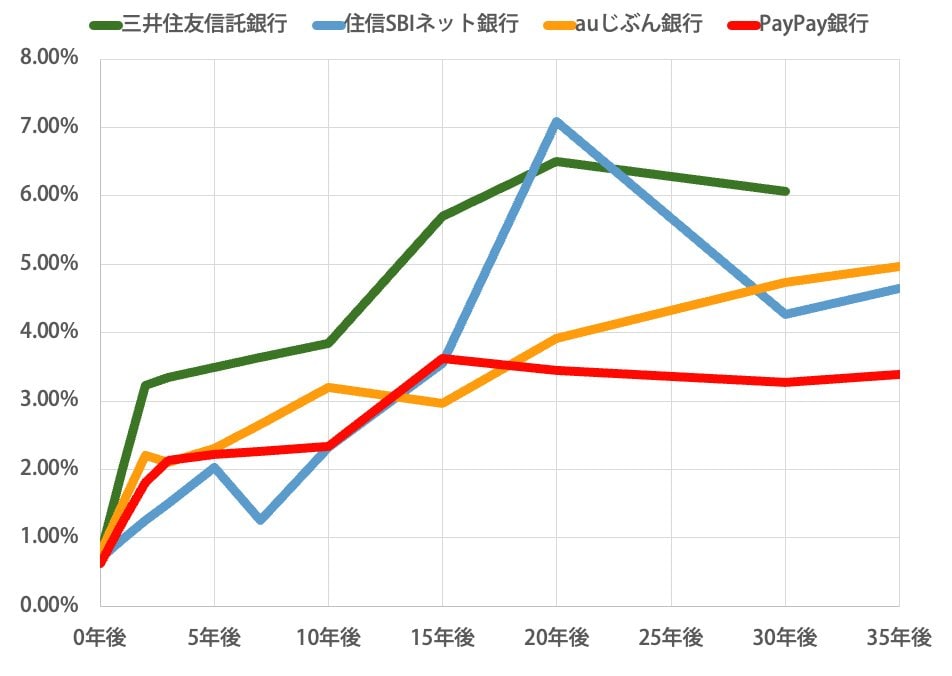

今後30年or35年までの変動金利の推移予測

三井住友信託銀行

固定金利の最長固定期間が30年までの三井住友信託銀行の金利は、2年以内に3%まで上昇するとかなり早い利上げを見込んでいるようです。その後の金利上昇ペースは緩やかになるものの、4%近辺まで上昇し、20年後には6%を超える上昇を予想するなど、かなり大胆な見通しとなっているようです。

住信SBIネット銀行

5年かけて徐々に金利が上昇し、ようやく金利2%になるというかなり慎重な予想をしています。5年後は金利が大きく下落、7年目以降には上昇に転じ、20年目には76%まで上昇すると見込んでいるようです。

おそらくこれは予測ではなく、営業的な金利設定により生じた"ゆがみ"ではないかと思われます。

auじぶん銀行

2年以内に金利2%まで上昇し、その後緩やかに上昇して10年以内に3%になると予想しており、その後、20年くらいかけて5%まで上がるという予想です。形はこれまでと大きな変化はありませんが、上昇幅が大きくなっています。

PayPay銀行

2年以内に金利2%とこれまでとは異なり、短期での急な上昇に見通しを変更しました。ただ、その後は金利はほとんど変化なく、11年目以降に上昇が始まるとみている点は大きな変化はありません。るようですが、15年目にはいきなり3%を小えまで上昇するという非常に大胆は金利設定となっています。おそらく営業政策的な金利設定なのでしょう。

10年後の変動金利は2.322%〜3.847%まで上昇

以上のように、銀行によって変動金利の見通しはかなり違います。また、あくまで固定金利との金利差から試算したものであり、確定的な数字ではありません。

とはいえ、主要12銀行は10年後の変動金利が、2.322%〜3.847%に、金利水準が大きく上昇すると想定していることはわかるかと思います。

変動金利が1%、2%を超えるのは何年以内か?

最後に、主要12銀行は変動金利が何年以内に1.0%を超えるか、そして、2.0%を超えるのは何年以内と想定しているのかを試算します。

| 時期 | 銀行名 |

|---|---|

| 1年以内 | みずほ銀行、三菱U F J銀行、三井住友銀行、ソニー銀行、auじぶん銀行、りそな銀行、イオン銀行、SBI新生銀行、楽天銀行、PayPay銀行 |

| 2年以内 | 住信SBIネット銀行 |

試算の結果、変動金利が1.0%を超える時期はほぼ1年以内(2026年中)と考えている銀行がほとんどでした。前回の試算と比べ、金利上昇のスピードが加速していることを感じます。住信SBIネット銀行は2年以内に上がると予想しています。

変動金利が1.0%になったとしても、それ以上の上昇がなければ固定金利よりも変動金利が有利となります。

| 時期 | 銀行名 |

|---|---|

| 1年以内 |

三菱UFJ銀行、三井住友銀行、三井住友信託銀行、SBI新生銀行 |

| 2年以内 | みずほ銀行、ソニー銀行、asじぶん銀行、りそな銀行、イオン銀行、楽天銀行 |

| 5年以内 | 住信SBIネット銀行、PayPay銀行 |

2.0%を超える時期は前回と異なり、銀行ごとの差がなくなってきています。2年以内に10行が2.0%を超えると予想。5年以内には12行すべてが2.0%を超えると予想しています。このことから、変動金利の優位性はかなり低下すると見られます。

もし、変動金利が早期に2.0%を超えるようであれば、固定金利を選択したほうが有利になる可能性が高くなります。ただし、固定金利は変動金利よりも早いペースで上昇します。すでに全期間固定金利は3.0%を超え、一部4.0%台に到達しています。

変動金利のメリット・デメリットは?

変動金利のメリットは、10年固定金利や35年固定金利といった、他の金利タイプより金利水準が低いことです。また、現在のような低金利であれば借りられる金額が増えるので、不動産が高騰しているときには、有力な選択肢になります。

一方、金利が上昇すると、当然ながら支払わなければならない利息が増え、毎月返済額が増加するので家計を圧迫するというデメリットもあります。

実際には、大半の銀行のルールとして変動金利は半年に一度(4月と10月)、その時点の市場金利に合わせて見直され、3カ月後(7月と翌年1月)から適用されます。

ただし、あまりにも金利上昇が急激な場合に備えて、激変緩和措置が用意されています。以下の2つがその激変緩和措置です。

(1)毎月の返済額は5年間変更しない

(2)返済額の引き上げは、1回につき1.25倍が上限

こうした激変緩和措置を用意しているものの、金利が大きく上昇した場合は、結果的に総返済額が膨らんでしまうため、支払いに困ってしまう人も出てきます。

金利ある世界で変動金利か固定金利どちらを選ぶべきか

住宅ローンを選択する際、変動金利と固定金利のどちらを選ぶかは悩ましい問題です。

変動金利は今のところ低金利ですが、将来的に金利が上昇するリスクがあります。一方、固定金利は変動金利より金利が高く設定されていますが、返済期間中は金利が変わることはありません。

結論から言えば、金利の動向を正確に予測することはできないため、どちらのタイプがより有利になるか断定することはできません。

変動金利か固定金利かを選ぶ際に重要なのは、自分の家計状況に合わせて、適切な金利タイプを選ぶことです。家族構成や収入、支出、将来の教育費や老後資金など、様々な要因を考慮する必要があります。許容できるリスクの範囲内で、毎月の返済額が最小となる金利タイプを選ぶべきでしょう。

具体的には、まず毎月の支払い可能額の上限を決めます。次に、変動金利、固定金利で、毎月の返済額をシミュレーションします。最終的に、将来にわたって支払いが可能な金利タイプの中から、最適なものを選択することが賢明です。

このように自分の状況に合った金利タイプを選ぶことで、金利リスクを回避し、家計を守ることができるはずです。

【関連記事】>>【最新】住宅ローン変動金利ランキング132行比較|今後の金利上昇を見越して固定を選ぶべき?

変動金利が上昇したケースをシミュレーション

では、変動金利が上昇した場合、毎月の返済額がどれくらい増加するのか、シミュレーションしてみましょう。日本では、ここ10年近く、超低金利状態が続いており、変動金利の住宅ローン金利も低いままです。

しかし、過去には変動金利が8%を超えていたこともあるため、金利上昇のリスクはゼロではありません。そこで、金利が上昇する2ケースをシミュレーションしてみました。

まず最初に確認したいのが、変動金利が1%で変化しないケースの場合は、毎月返済額は8.5万円で一定です。

1年目〜 1%

11年目〜 2%

21年目〜 3%

31年目〜 4%

【毎月支払額の推移】

当初〜 8.5万円

11年目〜 9.5万円

21年目〜 10.2万円

31年目〜 10.5万円

このように、当初と比べると、およそ2万円も増加します。

借入額や借入期間によって毎月返済額は変わってきます。例えば期間35年で、借入額が2倍の6000万円だったとすると、毎月返済額はこの2倍になるので、およそ4万円も毎月返済額が増加することになります。

1年目〜 1%

11年目〜 3%

21年目〜 5%

31年目〜 7%

【毎月支払額の推移】

当初〜 8.5万円

11年目〜 10.6万円

16年目〜 10.7万円

21年目〜 12.2万円

31年目〜 12.8万円

このケースは、31年後には金利が7%に到達するが、過去の金利上昇から考えれば、あながち高すぎる金利ではありません。

毎月支払額は当初8.5万円で一緒ですが、31年目は12.8万円となります。変動金利が変化しなかったケースに比べて毎月支払額は4.3万円アップします。およそ1.5倍です。家計にとって相当大きな痛手となります。

変動金利のリスクを抑える3つの方法

この変動金利の金利上昇リスクにどう対応すればいいのでしょうか。そこで、以下の3つの方法を考えてみました。

(A)繰上返済(返済額軽減型)を行う

繰上返済には、「返済額軽減型」「期間短縮型」の2つの方式がありますが、まずは、(A)繰上返済(返済額軽減型)でどの程度の効果があるかシミュレーションしてみましょう。

「返済額軽減型」は、返済期間は短縮せずに、繰上返済した分は毎月支払額を減らすことに使うというもの。毎月の支払額をなるべく上げたくないという人に向いています。

先ほどの(1)10年ごとに1%上昇するケースで検証してみます。

繰上返済は毎月の支払いに加えて、返済をすることになるので、家計がギリギリのケースではなかなか対応できません。そこで金利が上昇する前に繰り上げ返済することにしましょう。

当初の10年間について、毎月2万円を家計からひねり出して、年に1回繰上返済します。繰上返済する金額は合計で以下のように240万円です。

2万円✕12カ月✕10年=合計240万円

試算すると、この繰上返済(返済額軽減型)で総支払額が95万円も安くなります。

| 繰上返済(返済額軽減型)の効果を試算 (借入金額3000万円、借入期間35年、変動金利1%から10年ごとに1%アップ。繰上返済は毎年24万円×当初10年) |

||||

| 繰上返済 | 繰上返済 なし |

→ | 繰上返済 (返済額軽減型) |

|

|---|---|---|---|---|

| 返済期間 | 35年 | → | 35年 | |

| 毎月返済額 | 1年~/8.5万円 11年~/9.5万円 21年~/10.2万円 31年~/10.5万円 |

→ | 1年〜/8.5万円 11年~/8.5万円 21年~/9.1万円 31年~/9.3万円 |

|

| 総支払額 | 4014万円 | → | 3919万円 (-95万円) |

|

もし、金利が上昇しても、毎月支払額はそれほど増加せず、31年目以降の毎月支払額は9.3万円と、当初に比べて0.8万円のアップで済んでいます。この程度なら、家計への負担も小さいといえます。

(B)繰上返済(期間短縮型)を行う

繰上返済(期間短縮型)は、繰上返済したお金を返済期間の短縮に使うというものです。毎月支払額が多少増えてもいいから、とにかく総支払額を少なくしたい、という節約家の人には、「期間短縮型」がおすすめです。

試算した結果は以下のとおりで、総支払額は繰上返済しなかった場合に比べて210万円も少なくなりました。240万円を繰上返済することで、210万円もの効果を生むことができるのです。

| 繰上返済(期間短縮型)の効果を試算 (借入金額3000万円、借入期間35年、変動金利1%から10年ごとに1%アップ。繰上返済は毎年24万円×当初10年) |

||||

| 繰上返済 | 繰上返済 なし |

→ | 繰上返済 (期間短縮型) |

|

|---|---|---|---|---|

| 返済期間 | 35年 | → | 31年11カ月 (-3年1カ月) |

|

| 毎月返済額 | 1年~/8.5万円 11年~/9.5万円 21年~/10.2万円 31年~/10.5万円 |

→ | 1年~/8.5万円 11年~/9.4万円 21年~/9.9万円 31年~/10.0万円 |

|

| 総支払額 | 4014万円 | → | 3804万円 (-210万円) |

|

期間を短縮した結果、借入期間は3年1カ月短縮できます。借入期間は35年なので、それほど短くなっていないと考えるかもしれませんが、金利が上昇している最後の3年1カ月の支払いがなくなるので、金利上昇に対する効果は大きいと言えます。

ただし、毎月支払額は、返済額軽減型に比べると上昇します。31年目以降の毎月支払額は10.0万円で、当初に比べて1.5万円アップしました。こうした負担増に耐えられると考えるなら、「期間短縮型」を選択してもいいでしょう。

(C)変動金利と固定金利のミックスローン

別のリスク軽減策としては、(C)変動金利と固定金利のミックスローンを借りてもいいでしょう。

「繰上返済のような手続きをこまめにしたくない」という人におすすめです。最近は住宅ローン契約は1つでも、ミックスローンを利用できるという金融機関も登場し、使い勝手が良くなっています。

ミックスローンの内訳は以下のとおりです。

・借入額3000万円

・うち、変動金利で1500万円(金利1%から10年ごとに1%上昇)

・うち、35年固定金利で1500万円(金利1.5%)

全額を変動金利で借りたケースと、ミックスローンを比較してみましょう。

| ミックスローンは金利上昇の緩和効果が高い! (借入金額3000万円、借入期間35年、変動金利は1%から10年ごとに1%アップ) |

|||

| 商品 | 変動金利だけ | → | ミックスローン (変動金利1500万円+ 35年固定1500万円) |

|---|---|---|---|

| 返済期間 | 35年 | → | 35年 |

| 毎月返済額 | 1年~/8.5万円 11年~/9.5万円 21年~/10.2万円 31年~/10.5万円 |

→ | 1年~/8.8万円 11年~/9.4万円 21年~/9.7万円 31年~/9.8万円 |

| 総支払額 | 4014万円 | → | 3935万円 (-79万円) |

ミックスローンは、35年固定金利で借りた分の金利が1.5%と高いため、当初の毎月支払額は8.8万円と、変動金利だけで借りた場合に比べて0.3万円高くなります。

ただし、金利が上昇する11年目以降は、状況が一変します。借入額の半分は固定金利で、毎月支払額が変動せず、変動金利の分だけが毎月支払額が増加するので、上昇の仕方が緩やかになるのです。

結果として、31年目以降は、毎月支払額が9.8万円となり、変動金利だけの場合にくらべて0.7万円少なくなりました。

一度借りてしまったら、その後のメンテナンスをしなくても金利上昇リスクをある程度抑えられるので、こまめでない人に向いているといえます。

なお、これまで紹介してきた「繰上返済」と「ミックスローン」を併用してもいいでしょう。この組み合わせによる、変動金利上昇のインパクトを和らげる効果はさらに大きくなります。

【関連記事】>>「変動金利」「固定金利」「ミックスプラン」住宅ローンの金利タイプの正しい選び方とは?

全期間固定なら、生活設計が立てやすい

ちなみに、「変動金利で借りて金利上昇におびえるのは嫌だ」と考えるのなら、全期間固定で借りるしかありません。

35年固定金利(金利1.5%)だと、毎月支払額は9.2万円、総支払額は3858万円です(借入期間35年、借入額3000万円)。こまごまと繰上返済をする必要がなく、今回の前提条件以上の金利上昇があっても支払額は変わらないので、生活設計が立てやすくて安心です。

固定金利を選ぶべきか、変動金利を選ぶべきかは、将来の金利予想が難しいだけに正しい答えを求めることはできません。自分がどのくらい毎月支払額の上昇に耐えられるかを考えて、自分に最適な金利を選ぶといいでしょう。

ダイヤモンド不動産研究所の返済額シミュレーションでは金利上昇パターンも簡単に試算できるので、利用してみてください。

- 新規借入

シミュレーション - 借り換え

シミュレーション

(別ページに移動します)

-

「住宅ローン金利の仕組みを徹底解説」の連載

- 第1回 市場金利は「景気」の影響受けない!?

第2回 変動金利を2年以内に引き上げる銀行は4行!?

第3回 営業戦略から見る、変動金利引き上げ時期

第4回 「全期間固定金利」は、バーゲン的な低金利

第5回 「全期間固定金利」が割安と言える理由は?

第6回 「ミックスプラン」も考えてみよう

| 132銀行を比較◆住宅ローン実質金利ランキング[新規借入] |

| 132銀行を比較◆住宅ローン実質金利ランキング[借り換え] |

|

|

| 【金利動向】おすすめ記事 | 【基礎】から知りたい人の記事 |

| 【今月の金利】 【来月の金利】 【2025年の金利動向】 【変動金利】上昇時期は? 【変動金利】何%上昇する? |

【基礎の8カ条】 【審査】の基礎 【借り換え】の基礎 【フラット35】の基礎 【住宅ローン控除】の基礎 |

新規借入2026年6月最新 主要銀行版

住宅ローン変動金利ランキング

※借入金額3000万円、借入期間35年で試算

- 実質金利(手数料込)

- 1.065%

- 総返済額 3582万円

- 表面金利

- 年0.930%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,710円

①「がん・4疾病50%+全疾病+月次返済保障」が割安!

②住宅ローン金利優遇割ならダントツの低金利

③KDDIグループのインターネット銀行で全国に対応

- KDDIグループのネット銀行で、変動金利は業界トップクラスの低金利

- 団信が充実しており、「がん・4疾病50%保障団信」「全疾病保障」「月次返済保障」が割安で付帯

- ネットだけで契約を完了でき、仮審査は最短当日回答、本審査は最短2~3営業日で回答など、審査スピードも速い

関連記事 auじぶん銀行の金利推移、審査基準、注意点は?

関連記事 auじぶん銀行の金利推移、審査基準、注意点は? ![]()

住宅ローン(事務手数料型)・変動金利

- 実質金利(手数料込)

- 1.080%

- 総返済額 3591万円

- 表面金利

- 年0.945%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,918円

疾病保障付住宅ローンの「保険料支払型」は若い時の保険料が安く、中途解約もOK

- 民間金融機関の中で住宅ローンの取扱残高ナンバーワン※日本国内。2007年3月時点より現在まで

- オプション団信の疾病保障付住宅ローンは保険料を毎月支払うタイプがあり、いつでもオプション団信だけ中途解約ができて使い勝手がいい

- 事前審査は来店不要。WEB利用で一部繰り上げ返済手数料が無料

プロの評判・口コミ

淡河範明さん

住宅ローンの商品設計は、いろいろ評価できると思います。一時期金利が低くなって競争力が高い印象でしたが、最近はそうでもありません。商品をよく改定するのでわかりにくい部分もあります。

ただし、実際の現場のスタッフは顧客本位の対応で積極的に相談に乗ってくれます。

審査は厳しい面も、やや緩い面もあるように感じますが、ルールを厳格に守る印象が強いです。住宅を投資用にしていたら、直ちに全額回収をしようとするような厳しさがあります。

「疾病保障付住宅ローン」については、金利を上乗せするタイプか、毎月別途支払う「保険料支払型」が選べます。「保険料支払型」は若いうちの保険料は安く、途中解約もできるというメリットがありますが、年齢とともに掛金が上がっていくタイプなので、住宅ローン残高が少なくなってきたら中途解約するなどの対応をしたいところです。

注文住宅を建設する際は、注意が必要です。本審査の時点で「工事請負契約」が必要になります。また、土地を先行購入するための融資には応じてくれますが、建設資金を分割支払いする場合には、例外はありますが応じてくれません。融資実行と支払タイミングが合わせづらく、状況によっては使いにくいです。

関連記事 三菱UFJ銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 1.085%

- 総返済額 3593万円

- 表面金利

- 年0.950%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,988円

①ネット銀行の好金利を店頭相談で申し込める!

②51歳以下なら3大疾病保障特約(50%)が無料で基本付帯

③新規借入なら、注文住宅で必要な「つなぎ融資」に対応

- SBIマネープラザは、証券、保険、住宅ローンなどを取り扱う、SBIグループのマネー相談プラザ

- 全国8店舗において対面で相談できるので、初心者でも安心

- 変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っており、2種類の住宅ローンを比較して申し込める

プロの評判・口コミ

淡河範明さん

SBIグループの企業で、変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っています。

住信SBIネット銀行の住宅ローンについては、住信SBIネット銀行自身で販売しているローンとは商品性が若干違います。融資実行時までに住宅建築にかかる土地購入代金等が必要な人に対しては、「つなぎ融資」の取扱いがあるのです。

また、店舗販売専用の商品なので、店舗で相談しながら手続き出来ます。ただし、住宅ローン相談窓口は全国に8店舗しかないため、居住地域によっては利用が困難です。

審査は住信SBIネット銀行と同じだと思っていいです。また、事務手続きに比較的時間がかかります。

関連記事 SBIマネープラザの金利推移、審査基準、注意点は? -

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

|

保証料や団信などの諸費用がほとんど無料  |

|

132銀行の住宅ローンを比較 >>返済額シミュレーションで、全銀行の金利を一気に比較・調査

|

- 年収に対して安心して買える物件価格は?

-

- ・年収200万円で妻が妊娠中の家族の上限は1600万円!?

- ・年収250万円の単身者の上限は1800万円!?

- ・年収300万円の4人家族の上限は1800万円!?

- ・年収350万円の2人家族の上限は2100万円!?

- ・年収400万円の単身者の上限は2500万円!?

- ・年収450万円の4人家族の上限は2000万円!?

- ・年収500万円の4人家族の上限は3000万円!?

- ・年収600万円の3人家族の上限は3500万円!?

- ・年収600万円の40代独身の上限は3000万円!?

- ・年収700万円の共働き夫婦の上限は5000万円!?

- ・年収800万円の3人家族の上限は4500万円!?

- ・年収1000万円の30代4人家族の上限は5000万円!?

- ・年収1000万円の40代4人家族の上限は3500万円!?

- ・年収1000万円の50代夫婦の上限は3000万円!?

※サイト内の金利はすべて年率で表示

プロの評判・口コミ

淡河範明さん

auじぶん銀行の魅力は、業界トップクラスの変動金利です。変動金利が大好きな人なら、最上位にすすめたいですね。最大2億円まで借りられるのも大きなポイントです。

審査に関しては、めちゃくちゃ早いです。申し込んでから基本的には1ヶ月以内に融資実行ができるので、急いでいる場合にはありがたい。「今月中に融資して欲しい」とアピールすれば、審査がスムーズに運びやすいです。

団信では「がん・4疾病50%保障団信」が無料で付いているプランもあり、通常の団信より手厚いと言えます。通常、保障を厚くするのであれば、金利を上乗せする必要がありますが、無料でつくのは魅力です。