住宅ローンを借り換えると、本来、得をするはずですが、借り換え後の生活がかえって苦しくなってしまう人がいます。ありえない話のように思えるかもしれませんが、「借り換え方」を間違えると、実際に借り換え貧乏になる可能性が出てきます。今回は、住宅ローン借り換え時にしてはいけない3つの注意点を紹介します。

借り換え注意点①:借り換えと同時に繰り上げ返済をする

「借り換えと同時に繰り上げ返済をするのが、なぜいけないの?」と思った人は、借り換え貧乏予備軍です。たとえば、借り換え時に住宅ローン残高が2,300万円あった場合に、端数の300万円を手元の貯金から内入れ(一部繰り上げ返済)してキリのいい数字にし、一気に残債を減らそうとする人がいます。たしかに、繰り上げ返済は総返済額を減らせるため、コストマネジメントとしてはOKですが、リスクマネジメントについてもしっかり押さえられているかが重要です。

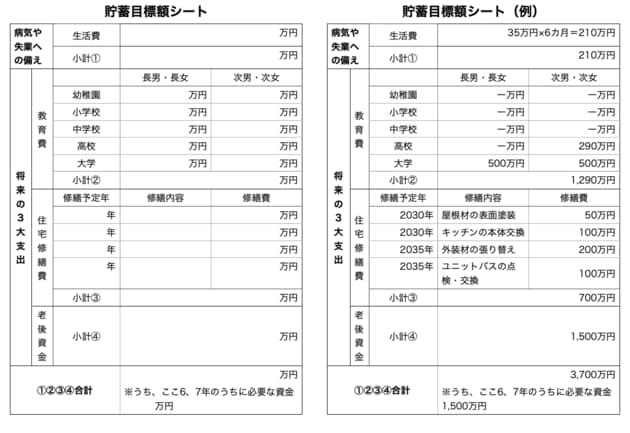

本当にその300万円を繰り上げ返済していいかどうかの判断は、手元に残しておくべきキャッシュの額を把握できているかどうかにかかっています。いくら残しておくべきかは、「貯蓄目標額シート」で大まかにつかむことができます。

たとえば、一戸建てに住んでいて、毎月の生活費が35万円、大学1年生と高校1年生の子どもが1人ずついる場合、上の「貯蓄目標額シート(例)」のようになり、さしあたって病気や失業への備えと教育費(2人目も大学に進学すると想定)だけでも、1,500万円の貯蓄が必要になります。また、人によっては、子どもの留学費用や親の介護費用なども見積もっておく必要があるでしょう。

少なくとも、これらはここ6、7年のうちにかかる費用です。繰り上げ返済で貯金を減らした後に、病気を患って収入が減り、子どもの教育費をまかなうために、住宅ローンよりも金利の高い教育ローンを借りるようなことにでもなれば、本末転倒です。

このように、1,000万円ほど貯金がある人でも、上記のように実際に必要額を計算してみると、繰り上げ返済のゆとりがある人はそう多くないのです。

借り換え注意点②:借り換え後に必要な毎月の貯蓄額を把握しておく

さらに、前述のケーススタディーの例でいえば、将来的には住宅費(修繕費)と老後資金の合計2,200万円についても、計画的に貯蓄を進めなければなりません。しかも、「老後資金1,500万円」は最低限必要な貯蓄額です。

もちろん、人によって暮らし方に違いがあるため、十分だと言う人もいるかもしれませんが、一般的に老後資金1,500万円では、孫へのお小遣いも事欠くことになります。老後資金3,000万円ならお小遣いはあげられますが、病気になったらアウトです。老後資金6,000万円でようやく安心できる金額です。

1,500万円の貯蓄を作る場合、30年間かけたとしても、月4万円ずつ貯蓄していかなければなりません。そのため、借り換えて満足するのではなく、この機会に「いくら手元に現金を貯めておくべきか」というガイドラインを持つことが、借り換え貧乏に陥らないためのポイントです。

ローンと貯蓄をペアで考え、目先の金利の安さだけで選ばない

また、主要銀行の2020年6月の最低金利は変動金利0.399%。10年固定0.550%、全期間固定1.090%となっています。一見すると、圧倒的に変動金利が低く、心が動かされるかもしれませんが、残債3,000万円、残りの返済期間が30年の場合、金利が1%上ぶれすれば、約500万円はあっという間に金利上昇分で食いつぶされてしまいます。

貯蓄は子どもの教育や老後など、未来を作るものです。だからこそ、目先の金利の安さに心を奪われず、住宅ローンと貯蓄は常にペアで考えるようにすべきです。変動金利に借り換えて、一時的に得したつもりになっても、金利が上ぶれすれば、借り換え貧乏へとまっしぐらです。

【関連記事はこちら】>>住宅ローン借り換え時に、金利タイプは何にする?

変動金利に借り換えていい人の3条件を紹介

ただし、住宅ローンの残り期間がある程度短ければ、金利上昇リスクが低くなるので、必ず「全期間固定」にしなければならないということではありません。

たとえば、残りの返済期間が20年前後なら、理想は全期間固定への借り換えですが、前記した金利の場合、全期間固定と10年固定で0.54%の金利差があります。ある程度リスクを許容できるのであれば、10年固定を選ぶのも間違いではありません。

借り換え注意点③:十分な準備なしに「変動金利」を選ぶ

変動金利はリスクがあるとお話ししてきましたが、リスクに対してきちんと準備できるのであれば、あまりおすすめはしませんが、変動金利への借り換えは選択肢としてあり得ます。

ただし、「10年固定金利が〇%になったら借り換える」、「全期間固定が〇%になったら借り換える」といったように、あらかじめ指標とする固定金利のパーセンテージを決めておき、それが〇%になったら、変動金利から固定金利に借り換える、またはもう一度借り換える、と明確に決めておきましょう。

過去のデータから、通常、変動金利よりも先に固定金利が上昇することが分かっています。そのため、変動金利が上がり始めたタイミングで固定金利に切り替えるというのは、思っているほど簡単なことではありません。

【関連記事はこちら】>>今や、変動金利と全期間固定の金利差は1%以下!

住宅ローンを借り換えるなら全期間固定で

たとえば、変動金利0.5%、10年固定金利0.65%だったのが、先に10年固定金利が2.0%に上昇したとします。やがて変動金利も上昇する可能性が高いと分かっていても、固定金利に借り換えると、金利が1.35%もアップすることになります。躊躇しているうちに、さらに固定金利が上昇すれば、変動金利との金利差はさらに拡大し、ますます借り換えにくくなります。

ですから、あらかじめ「固定金利が〇%になったら借り換える」と決めておく必要があるのです。

これは投資の世界と似ています。株価が下落傾向なので、これ以上損をしないように売ってしまおうと思っても、損を確定させることになるため、あらかじめ「いくらになったら売る」と決めておかないと、なかなか決断できないものです。

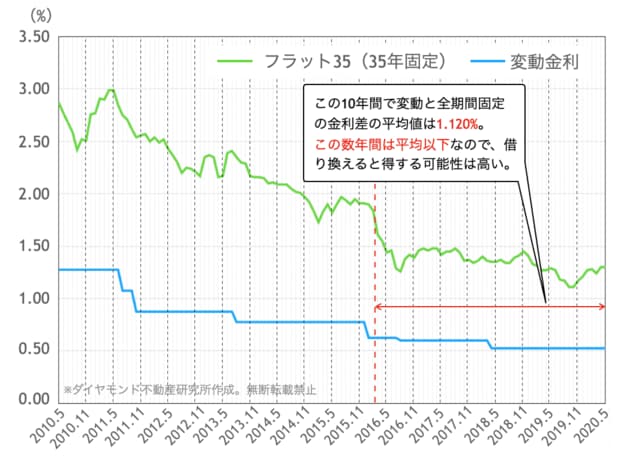

変動金利と固定金利の差が平均以下の今、「固定金利」への借り換えがお得!

では、固定金利が何%になったら借り換えを検討すべきなのでしょうか?

一概には言えませんが、変動金利と固定金利の差が小さければ小さいほど、固定金利の「コストが高い」というデメリットは減ります。この約10年間の変動金利と全期間固定金利の差は平均1.120%です(下表参照)。つまり、変動金利と固定金利の差が1.120%を超える前に固定金利に借り換えれば、平均的には得する可能性が高いと言えます。なお、足元の金利差は0.8%程度と、非常に金利差が小さくなっています。

変動金利を選ぶなら、こうした知識を身に付けて金利上昇に備えておかないと、あっという間に借り換え貧乏に転落してしまうのです。

今回紹介した借り換えの注意点3つに共通しているのは、「現在と同じ生活環境、金利、経済情勢が完済まで続く」という前提で借り換えを考えていると、悲劇を招くということです。何が起きてもいいように、借り換えでもゆとりを持つことが大切です。

| 132銀行を比較◆住宅ローン金利ランキング[借り換え] (⇒ 新規借入はこちら) |

|

|

| 【金利動向】おすすめ記事 | 【基礎】から知りたい人の記事 |

| 【今月の金利】 【来月の金利】 【2026年の金利動向】 【変動金利】上昇時期は? 【変動金利】何%上昇する? |

【借り換え】の基礎 【基礎の8カ条】 【審査】の基礎 【フラット35】の基礎 【住宅ローン控除】の基礎 |

| おすすめ記事はこちら 【借り換え】多くの人は「高い変動金利」で損している! 【借り換え】メリット額が分かる返済額シミュレーション 【金利】132銀行の住宅ローン金利推移をプロが比較(毎月更新) 【金利】変動金利が上がる時期を予測! 【読み物】年収700万円台世帯は破綻必至!? 【諸費用】手数料・引越し代も借りられる銀行は?(17銀行比較) 【審査】「審査基準」を17銀行で比較(年収、勤続年数) |

借り換え2026年7月最新 主要銀行版

住宅ローン変動金利ランキング

※借入金額2500万円、借入期間30年で試算

- 実質金利(手数料込)

- 1.106%

- 総返済額 2929万円

- 表面金利

- 年0.950%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 79,836円

①ネット銀行の好金利を店頭相談で申し込める!

②51歳以下なら3大疾病保障特約(50%)が無料で基本付帯

③新規借入なら、注文住宅で必要な「つなぎ融資」に対応

- SBIマネープラザは、証券、保険、住宅ローンなどを取り扱う、SBIグループのマネー相談プラザ

- 全国8店舗において対面で相談できるので、初心者でも安心

- 変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っており、2種類の住宅ローンを比較して申し込める

関連記事 SBIマネープラザの金利推移、審査基準、注意点は?

関連記事 SBIマネープラザの金利推移、審査基準、注意点は? ![]()

住宅ローン 通期引下げプラン(借り換え、WEB申込コース)・変動金利

- 実質金利(手数料込)

- 1.106%

- 総返済額 2929万円

- 表面金利

- 年0.950%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 79,836円

①3大疾病50%保障+全疾病保障が無料

②先進医療特約も無料で付帯

③無料団信でも、急性心筋梗塞・脳卒中の手術をすれば、ローン残高の50%を保障するなど手厚い対応

- 三井住友信託銀行とSBIホールディングスが設立したネット銀行で、変動金利の低さではトップクラス

- 通常の団信に加えて、3大疾病(がん、脳卒中、急性心筋梗塞)50%保障(40歳未満)と、全疾病保障(8疾病+病気・ケガ)を無料で付帯

- フラット35も取り扱う

プロの評判・口コミ

淡河範明さん

住信SBIネット銀行の強みは業界トップクラスの金利の低さでしょう。ネット銀行なのですが、何故か店舗の方が金利や団信サービスで魅力的なことがあるのもユニークです。

住宅ローンの品揃えもバラエティで充実しています。利用するなら、金利の低い変動型がいいですね。

審査はとても厳格です。提出書類は、一切の代筆を許さない厳格さがありますね。もちろん書類に不備があればいちいち取り直しになったりし、意外と手間が発生することもあります。書類をしっかり用意することがポイントですね。

審査が通って融資実行までは3週間以上あけるのが原則なので、年末年始をまたいだりすると実際の融資実行がかなり遅れることがあるので注意です。

ただし、金利設定の細かな条件を理解していないと後で「そんなつもりじゃなかった」ということになりかねません。例えば、「固定金利特約タイプ」は、特約期間中に金利タイプを変更することはできません。その上、固定金利期間終了後は、何もしないと変動金利になりますが、その場合の変動金利はかなり高くなる(現在の金利設定の場合)ので、気をつける必要があります。

なお、給与振込銀行は別にしておきたい場合、住信SBIネット銀行は自動で毎月の返済分を他の銀行の口座から無料で吸い上げてくれる仕組みがあって便利です。

関連記事 住信SBIネット銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 1.122%

- 総返済額 2935万円

- 表面金利

- 年0.950%

- 手数料(税込)

- 借入額×2.2%+55000円

- 保証料

- 0円

- 毎月返済額

- 79,836円

①「団信革命」は要介護まで保障も

②自社商品なら、最大3億円まで借り入れOK!

- 大手銀行の一角で、借り換えを中心に住宅ローンの獲得に積極的

- 一部のローンプラザ支店は休日でも相談可能

- 独自の長期固定金利商品だでなく、フラット35も提供する充実のラインナップ

プロの評判・口コミ

淡河範明さん

りそな銀行の住宅ローンは、まず金利設定がかなりチャレンジングです。期間固定金利の場合、固定期間終了後も当初の金利優遇がずっと大きいままなので、金利は低いですね。そのため借り換えをするならメリットが大いにあります。

審査は、厳しくも緩くもないですね。用意する書類に関して厳格で、お客様の属性にもよりますが、必要書類が他の金融機関に比べて提出書類が多く、また、一つ不備があるときっちり揃えるまで何度もやり取りをしなければならず、煩わしいかもしれません。書類の不備があると審査が長びくリスクもあります。

一般に、自営業や会社経営をしている場合は、直近3期分の決算書と確定申告書、役員報酬の源泉徴収票の提出を求められます。りそな銀行では、さらなる書類を求められることもあり、会社の納税証明書の提出が必要となることもあります。そのため審査に時間がかかりがちで、事前審査も本審査もそれぞれ2〜3週間かかることも珍しくなく、融資実行を早めにしたい人は要注意です。

関連記事 りそな銀行の金利推移、審査基準、注意点は? -

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

|

保証料や団信などの諸費用がほとんど無料  |

|

132銀行の住宅ローンを比較 >>返済額シミュレーションで、全銀行の金利を一気に比較・調査

|

- 年収に対して安心して買える物件価格は?

-

- ・年収200万円で妻が妊娠中の家族の上限は1600万円!?

- ・年収250万円の単身者の上限は1800万円!?

- ・年収300万円の4人家族の上限は1800万円!?

- ・年収350万円の2人家族の上限は2100万円!?

- ・年収400万円の単身者の上限は2500万円!?

- ・年収450万円の4人家族の上限は2000万円!?

- ・年収500万円の4人家族の上限は3000万円!?

- ・年収600万円の3人家族の上限は3500万円!?

- ・年収600万円の40代独身の上限は3000万円!?

- ・年収700万円の共働き夫婦の上限は5000万円!?

- ・年収800万円の3人家族の上限は4500万円!?

- ・年収1000万円の30代4人家族の上限は5000万円!?

- ・年収1000万円の40代4人家族の上限は3500万円!?

- ・年収1000万円の50代夫婦の上限は3000万円!?

※サイト内の金利はすべて年率で表示

プロの評判・口コミ

淡河範明さん

SBIグループの企業で、変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っています。

住信SBIネット銀行の住宅ローンについては、住信SBIネット銀行自身で販売しているローンとは商品性が若干違います。融資実行時までに住宅建築にかかる土地購入代金等が必要な人に対しては、「つなぎ融資」の取扱いがあるのです。

また、店舗販売専用の商品なので、店舗で相談しながら手続き出来ます。ただし、住宅ローン相談窓口は全国に8店舗しかないため、居住地域によっては利用が困難です。

審査は住信SBIネット銀行と同じだと思っていいです。また、事務手続きに比較的時間がかかります。